налоговое планирование и прогнозирование налога на прибыль организаций в бюджетную систему. Курс налог прогноз Яне. Прогнозирование и планирование поступлений налога на прибыль организаций в бюджетную систему

Скачать 0.49 Mb. Скачать 0.49 Mb.

|

|

Министерство науки и высшего образования Российской Федерации ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «ОРЕНБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» Финансово-экономический факультет Кафедра финансы ЗАДАНИЕ на выполнение курсовой работы Студенту Калошина Я.А. Дисциплина: «Планирование и прогнозирование в налогообложении» Тема: Прогнозирование и планирование поступлений налога на прибыль организаций в бюджетную систему Срок сдачи законченной работы: 5.11.2022 г. Исходные данные к работе: статистическая налоговая отчетность (форма 1-НМ); Приказ ФНС России от 14 июля 2021 г. № ЕД-7-1/662@ «Об утверждении Методики прогнозирования поступлений доходов в консолидированный бюджет Российской Федерации на текущий год, очередной финансовый год и плановый период», научные статьи по теме исследования. Перечень подлежащих разработке вопросов: а) раскрыть экономическое содержание налога на прибыль организаций; б) изучить законодательное обеспечение исчисления и взимания налога на прибыль организаций в РФ; в) раскрыть методы планирования и прогнозирования налога на прибыль организаций; г) провести оценку динамики поступления налога на прибыль организаций в бюджетную систему Российской Федерации за период 2019-2021 гг.; д) осуществить прогноз поступления налога на прибыль организаций в бюджетную систему Российской Федерации на 2022 год; е) определить направления совершенствования системы планирования и прогнозирования налоговых платежей в бюджетную систему Российской Федерации. Перечень графического материала: проведенный анализ представить в виде таблиц, диаграмм, графиков Дата выдачи задания: 12 сентября 2022 г. Руководитель курсовой работы: к.э.н., доцент Стеба Н.Д. Исполнитель: студент группы З-19Эк (ба)НН(у) Калошина Я.А. Содержание

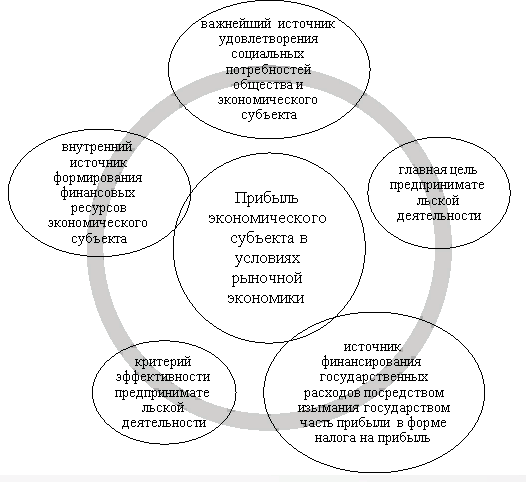

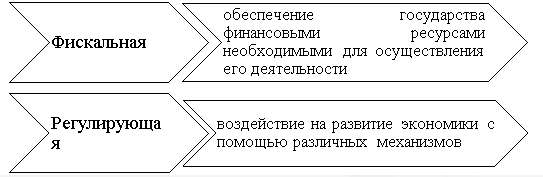

Введение В современном мире налоговые поступления являются основными отчислениями и составляют основную часть доходов бюджетов различных уровней. они также являются важным источником расходов для любого государства. Полноценная уплата налогов в бюджеты прямо влияет на экономическую безопасность страны и качество жизни общества в целом. В условиях развития инновационной экономики главной задачей государства является обоснованное планирование и распределение финансовых ресурсов. Налоговое прогнозирование и планирование в системе государственного налогового менеджмента не только реализует анализ и оценку налоговых поступлений, характеризует параметры налоговой политики и финансовую систему страны, но и определяет источники государственных доходов, направления их расходования, проводит корректировку доходных и расходных статей бюджета. В рамках своих полномочий финансовые и налоговые органы осуществляют прогнозирование налоговых поступлений в бюджетную систему, точность которого влияет на финансирование целевых программ социально-экономического развития и приоритетных государственных проектов, а также планирование налоговых доходов, обеспечивающее реализацию принципа стабильности налоговой системы, координацию экономических процессов в соответствии с целевыми установками производственного развития, а также воздействие на государственное регулирование экономики. В настоящее время государственное налоговое прогнозирование и планирование широко используется в научных и политических кругах, поскольку представляет собой не только инструмент снижения кризисных явлений, но и управления процессами распределения доходов и расходов всего государства, предоставляется возможность правительству осуществлять прямой контроль над налоговыми поступлениями, расходами, долговыми обязательствами. В современных условиях совершенствования, модернизации налоговой системы РФ, изменения приоритетов проводимой государственной налоговой политики происходит трансформация системы налогового прогнозирования и планирования на макроуровне, заключающаяся в использовании новых форм и методов составления прогнозов и планов поступления обязательных платежей в бюджет. Актуальность выбранной темы характеризуется тем, что в Российской Федерации одним из самых значимых налогов является налог на прибыль организаций, который, в свою очередь, формирует достаточно большую долю в доходах бюджета государства и именно поэтому его прогнозирование и планирование на государственном уровне является важной задачей, обеспечивающей стабильное и оптимальное функционирование как налоговой, так и бюджетной систем Российской Федерации. Основной целью данной работы является разработка направлений совершенствования системы планирования и прогнозирования налоговых платежей в бюджетную систему Российской Федерации. Для достижения данной цели поставлены следующие задачи: - раскрыть экономическое содержание налога на прибыль организаций; - изучить законодательное обеспечение исчисления и взимания налога на прибыль организаций в РФ; - раскрыть методы планирования и прогнозирования налога на прибыль организаций; - провести оценку динамики поступления налога на прибыль организаций в бюджетную систему Российской Федерации за период 2019-2021 гг.; - осуществить прогноз поступления налога на прибыль организаций в бюджетную систему Российской Федерации на 2022 год; - определить направления совершенствования системы планирования и прогнозирования налоговых платежей в бюджетную систему Российской Федерации. Предметом исследования являются финансово-экономические отношения, складывающиеся между налоговыми органами и налогоплательщиками в процессе планирования и прогнозирования налога на прибыль организаций в бюджетную систему РФ. Объектом исследования являются отчеты об исполнении консолидированного бюджета РФ, консолидированного бюджета субъектов, бюджета Оренбургской области, методика прогнозирования поступлений доходов в консолидированный бюджет Российской Федерации на текущий год, очередной финансовый год и плановый период, научные статьи по теме исследования. Нормативную правовую базы работы составили: Налоговый Кодекс РФ, отчеты об исполнении консолидированного бюджета РФ, консолидированного бюджета субъектов, законы о бюджетах Оренбургской области и, документ «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022год и на плановый период 2023 и 2024 годов», другие нормативные правовые документы, регламентирующие поступление налогов в доходы бюджетов разных уровней РФ. Методологическую базу исследования составили учебные пособия, научные публикации и монографии авторов, занимающихся вопросами планирования и прогнозирования налоговых платежей в бюджетную систему Российской Федерации: Н. В. Аверина, Л.М. Арихипцевой, А.В. Брызгалина , Е.С. Вылковой, А.В. Врублевской, И.А. Майбурова, В.Г. Панскова, М.В. Романовского М. В. И других ученых-экономистов. 1 Теоретические аспекты прогнозирования и планирования налога на прибыль организаций Экономическое содержание налога на прибыль организаций Прибыль является одним из наиболее значимых показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства, а также целью функционирования коммерческой организации. Она представляет собой превышение доходов, то есть выручки от реализации товаров, выполнения работ, оказания услуг над затратами на производство, приобретение и сбыт данных товаров, работ, услуг в денежном выражении. Можно выделить ряд характеристик прибыли экономического субъекта в рыночных условиях, представленных на рисунке 1.  Рисунок 1 - Роль прибыли в экономике Прибыль, полученная организацией, распределяется между государством, собственниками организации и непосредственно самой организацией. Что касается взаимоотношений государства и организаций, то они строятся на основе налогообложения прибыли, когда в свою очередь сама налогооблагаемая прибыль исчисляется на основе данных налогового учета, поскольку установленный НК РФ порядок группировки и учета отдельных объектов и хозяйствующих операций для целей налогообложения отличается от порядка, который действует в бухгалтерском учете [20, с.41]. Налог на прибыль организаций играет достаточно существенную фискальную роль, но обладает при этом значительным регулирующим потенциалом в отношении экономики и социальной сферы [2]. Данный вид налога служит для государства хорошим инструментом регулирования экономики и финансов с помощью налоговых методов, а также имеет существенный источник доходов бюджета, продуктивно влияет на инвестиционную активность и процесс наращивания капитала в различных отраслях экономики и регионах. Можно добавить, что велика роль этого налога и в развитии малого предпринимательства, а также в привлечении в экономику страны иностранных инвестиций путем предоставления государством различных льгот и установления налоговых ставок. В Российской Федерации налог на прибыль был включен в налоговую систему с самого начала ее формирования. До 1 января 2002 года по этому налогу вводились и отменялись многочисленные налоговые льготы, а также был широкий набор льгот для малых предприятий, организаций, осуществляющих капитальные вложения в производство и т. д. Различные преференции вводились до тех пор, пока в 2002 году с принятием главы 25 НК РФ они не были максимально сокращены, но в дальнейшем происходит возврат некоторых льгот и предоставление новых преференций налогоплательщикам в зависимости от экономического развития страны [13, с. 89]. Что касается налоговых ставок, то в отличие от других налогов, ставка по налогу на прибыль продолжительное время работал принцип относительно низких ставок для организаций и более высоких для посредников, банков и страховых организаций. При этом ставки менялись за непродолжительный период преобразований в сторону понижения или повышения. Но с принятием Налогового кодекса РФ была введена единая ставка налога на прибыль для всех организаций, которая в свою очередь была снижена с 2002 года с 35 % до 24 %. А в условиях кризиса в 2009 году налоговая ставка была снижена до 20 %. При это в 2017–2022 годах 3 % поступают в федеральный бюджет, а 17 % соответственно в консолидированные бюджеты субъектов РФ В соответствии с Федеральным законом от 07.03.2018 (в ред. ФЗ от 03.08.2018) №301-ФЗ). [1]. Роль данного налога в формировании бюджетов очень существенна, а экономическую сущность можно увидеть через его характерные функции, которые выполняются именно в процессе налогообложения (Рисунок 2).  Рисунок 2 - Функции налога на прибыль Рассмотрим динамику и структуру поступлений налогов в консолидированный бюджет РФ и определим роль налога на прибыль в консолидированном бюджете РФ. На основании данных отчета формы № 1-НМ ФНС за пять лет 2017-2021года в соответствии с таблицей 1 можно сделать следующие выводы: налог на прибыль консолидированного бюджета на протяжении пяти лет имел изменчивую динамику: с 2017 г. по 2019 г. динамично возрастал, но в 2020г. в связи с ограничительными мерами в экономике, связанными с пандемией короновируса, объем резко снизился, снижение за 2020г. налога на прибыль со ставило 12 %. В 2021г. по мере восстановления экономики в России, налог на прибыль за 2021г. возрос на 51,4% за год [11]. Таблица 1 - Структура и динамика основных налогов в консолидированном бюджете РФ за 2017 - 2021годы

В целом за пять лет доход в консолидированный бюджет РФ от данного налога увеличился с 2017 по 2021 год на 84,9 % и составил 6081,6 млрд рублей в 2021 году. На протяжении исследуемого периода 2017-2021гг. роль налога на прибыль повышалась, что подтверждается увеличением доли налога в общем объеме доходов консолидированного бюджета РФ с 19,1 до 21,6 процента [11].  Рисунок 1- Диаграмма поступлений НПО в консолидированный бюджет РФ в период 2017–2021гг. На рисунке 1 графически представим динамику поступлений налога на прибыль организаций в консолидированный бюджет РФ в период 2017–2021 гг., что подтверждает динамичную значимость и роль налога на прибыль организаций для государственного бюджета страны. Как сообщил руководитель ФНС Михаил Мишустин, увеличение поступлений от сбора налога на прибыль в 2021г. связан с ростом цен на нефть. «Ключевой фактор - рост выручки организаций системообразующих отраслей, в том числе нефтегазовой и металлургической, в связи с благоприятной ценовой конъюнктурой», - отметил Мишустин [8, с.12].  Рисунок 2 - Структура налоговых доходов в 2021г. в бюджете страны На круговой диаграмме видно, что большую долю доходов бюджета составляет НДПИ около 27 %, после которого следует налог на прибыль организаций с долей поступлений в консолидированный бюджет РФ приблизительно равной 22 %. Исследуемый налог занимает 2-е место среди бюджетообразующих, что означает, что он играет важную роль в развитии и регулировании экономики страны. Таким образом, можно сделать вывод, что налог на прибыль организаций служит важнейшим составным элементом налоговой системы РФ и занимает одно из ключевых мест. Он играет важную роль в формировании доходной части бюджета страны и позволяет государству активно влиять на развитие экономики через механизм его применения. |