налоговое планирование и прогнозирование налога на прибыль организаций в бюджетную систему. Курс налог прогноз Яне. Прогнозирование и планирование поступлений налога на прибыль организаций в бюджетную систему

Скачать 0.49 Mb. Скачать 0.49 Mb.

|

|

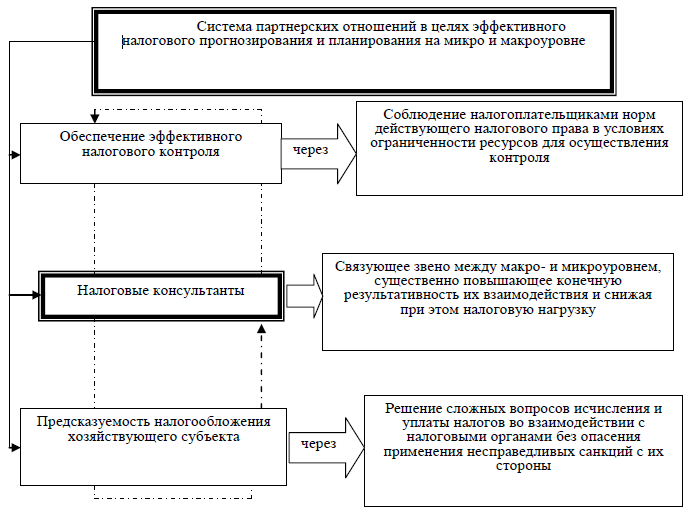

Заключение Нестабильная ситуация в российской экономике предполагает высокие требования к качеству прогнозирования и планирования налоговых поступлений в бюджетную систему Российской Федерации. Эффективная и действенная система налогового прогнозирования и планирования возможна только при развитом информационно-аналитическом обеспечении деятельности налоговых органов. Прогнозы позволяют формировать реалистичные, обоснованные планы налоговых поступлений и уточнять их по мере изменения экономической ситуации в стране или регионе. В Российской Федерации одним из самых значимых налогов является налог на прибыль организаций, который, в свою очередь, формирует достаточно большую долю в доходах бюджета государства. Именно поэтому его прогнозирование и планирование на государственном уровне является важной задачей, обеспечивающей стабильное функционирование налоговой системы. Роль НПО в формировании бюджетов очень существенна, его доля в общем объеме налогов консолидированного бюджета РФ на протяжении последних пяти лет варьируется в пределах 20 % и доля динамично возрастает: в 2021 г. доля составила 21,6 %. Обозначим основные моменты, определяющие налогообложение налога на прибыль организаций в РФ, которые установлены 25 главой Налогового кодекса РФ. Основная ставка данного налога – 20%, из них 3 % в федеральный бюджет, 17 % в региональный. Налогоплательщиками являются: российские организации; иностранные организации, осуществляющие свою деятельность в РФ и участники консолидированной группы организаций. Объектом налогообложения признается разница между доходами и расходами организации, перечень которых четко регламентируется НК РФ. Возможны различные льготы в виде пониженных налоговых ставок, а также, например, переноса убытка прошлых отчетных периодов на уменьшение налогооблагаемой базы отчетного периода. Постоянные изменения в экономической сфере, происходящие под влиянием многочисленных факторов, делают проблему выбора методов налогового прогнозирования и планирования достаточно актуальной для всех уровней государственной власти. Одним из главных направлений использования планов и прогнозов в России является планирование консолидированного бюджета, большую часть которого составляют средства, полученные от налоговых поступлений. При расчете параметров доходов в консолидированный бюджет Российской Федерации в соответствии с последней методикой (Приказ ФНС России от 14 июля 2021 г. № ЕД-7-1/662@) предлагается применить следующие методы прогнозирования: прямой расчет, усреднение, индексация, экстраполяция и другие методы, предлагаемые в данной Методике. Для расчета прогнозируемых поступлений доходов в консолидированный бюджет Российской Федерации используются показатели форм статистической налоговой отчетности, а также материалы государственной статистики, аналитическая информация о деятельности налогоплательщиков, материалы министерств, ведомств и т.д. Расчёт прогнозного объёма поступлений по налогу на прибыль организаций производится по предлагаемой в Методике формуле, отдельно по каждому виду доходов, регламентированных НК РФ. Прогнозирование налоговых поступлений требует детального учета и анализа результатов и перспектив социально-экономического развития страны и отдельных ее регионов. Основными проблемами в этой области являются несоответствие применяемых методик современным требованиям развития национальной экономики, отсутствие единой методики расчета налоговых поступлений в субъектах Федерации. Наличие значительных погрешностей в прогнозах во многом является следствием отсутствия методологии комплексной оценки процессов в мировой экономике, а также прогнозирования основных показателей развития без учета влияния факторов макроэкономического взаимодействия. Качественному прогнозированию налоговых доходов в бюджеты разных уровней всегда предшествует многофакторная аналитическая работа предыдущих и действующих периодов. Как показал анализ поступления НПО в КБ РФ на протяжении последних пяти лет НПО динамично возрастал, за исключением 2020г. в связи с ограничительными мерами в экономике, связанными с пандемией короновируса, объем резко снизился, снижение за 2020г. налога на прибыль составило 12 %. В 2021г. по мере восстановления экономики в России, налог на прибыль возрос на 151,4% за год. Доля НПО в общем объеме налогов, на протяжении последних лет варьируется в пределах 20 % и его доля динамично возрастает: в 2021 г. доля составила 21,6 %. Рассматривая структуру налоговых поступлений в консолидированные бюджеты субъектов РФ видим существенную долю налога на прибыль организаций на протяжении 2019-2021гг., и доля ее увеличилась с 33,1 % в 2019г. до 35,8 % в 2021 г., номинальный рост составил за три года 134,9%, тем самым показывая высокую значимость данного налога для регионов. Сопоставляя прогноз и оценку поступлений налога на прибыль организаций в 2021г. видим значительное отклонение прогноза от факта на 319,4 млрд р. или 31,3 %. Из приведенного анализа можно сделать вывод, что заложенный в планируемый бюджет размер доходов по налогу на прибыль меньше фактически полученного, что непосредственно доказывает низкую эффективность налогового планирования и прогнозирования РФ. Данные отклонения в планировании неблагоприятны тем, что и уровень расходов и источники их осуществления планируются не совсем корректно и эффективно, что приводит к нестабильной реализации Федерального бюджета РФ. На 2022г. прогноз поступления налога на прибыль в федеральный бюджет представляется в законопроекте с ростом за год на 108,1 % или суммарно 1447, 4 млрд р., доля НПО в ФБ РФ в 2022г. прогнозируется на 7,2 % от налоговых доходов. Рассматривая динамику и структуру НПО консолидированного бюджета Оренбургской области РФ в 2021-2024гг., видим значительную его долю в бюджете и доля его в прогнозе повышается до 39,4 % в 2024г., хотя номинальный рост на три года прогнозируется невысоким - 118,7 %. Из проведенного анализа поступлений и прогноза НПО видим значительные отклонения прогнозных и фактических показателей, а также осторожное прогнозирование на будущие периоды, учитывая нестабильное положение в стране и мире. Тем не менее, учитывая проблемы низкой эффективности прогнозов необходимо выявить направления совершенствования системы планирования и прогнозирования налоговых платежей. Основным направлением совершенствования системы планирования и прогнозирования, на наш взгляд, является разработка оптимальной модели налоговой системы, способствующая достижению ее стабильности, создание партнерских отношений в сфере налогообложения между налоговиками, налогоплательщиками, налоговыми консультантами и государством, используя опыт налоговых отношений США, Ирландии, Швейцарии, Нидерландов. В этом случае минимизируется, как уклонение от налогов налогоплательщиков, так и злоупотребление власти налоговиков и госчиновников. Для моделирования налоговых отношений можно использовать математическое моделирование налогообложения, постановку задачи нахождения количества налогов и величин налоговых ставок в терминах теории экстремальных задач, взяв во внимание фактическую ситуацию в государстве. Предлагаемое создание специализированных центров прогнозирования и планирования бюджетно-налоговой политики позволит в полной мере оценить изменения социальной и производственной сферы, рыночной конъюнктуры, проводить анализ изменений в составе налогоплательщиков, отслеживать курс долговой политики государства, тем самым получать необходимую информацию для проведения налогового прогнозирования и планирования на всех уровнях. Существующая проблема использования многочисленных методик прогнозирования налогов на разных уровнях бюджетной системы вызывает необходимость в ее некоторой унификации для сглаженной систематизации прогнозов. Особую актуальность приобретает подход к информационной поддержке принятия решений в процессе прогнозно-аналитической деятельности на основе разработки автоматизированных информационных систем, внедрение дополнительных приложений, таких как платформа Micrisoft NET, автоматизированной системы для налоговых органов, которая сможет обеспечить качественное функционирование аналитической системы. Рассмотренные нами направления совершенствования налогового прогнозирования и планирования в соответствии с целями и задачами налоговой политики не только обеспечат положительный эффект с фискальной точки зрения, но и поспособствуют созданию положительных структурных изменений и устранению препятствий для сбалансированного развития экономики регионов. Список использованных источников 1 Налοговый кοдекс Российской Федерации (часть первая), принят Гοсударственной Думой РФ 26.07.2000 и утв. Федеральным законом №117- ФЗ от 05.08.2000; (часть вторая), принят Гοсударственной Думοй РФ 19.07.2000 и утв. Федеральным законом №117-ФЗ от 05.08.2000 [Электронный ресурс]: https://www.alta.ru/tamdoc/00fz0117/ 2 Бюджетный Кодекс Российской Федерации : Федеральный закон от 31 июля 1998 г. № 145-ФЗ; ред.14.07.2022 // www.garant.ru 3 О федеральном бюджете на 2022 год и на плановый период 2023 и 2024 годов : Федеральный закон от 06.12.2021 N 390-ФЗ // www.garant.ru 4 О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов : Федеральный закон от 08.12.2020 N 385-ФЗ // www.garant.ru 5 Об исполнении федерального бюджета за 2021 год : Федеральный закон от 14.07.2022 N 249-ФЗ // www.garant.ru 6 Об общих требованиях к методике прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации: Постановление Правительства РФ от 23.06.2016 (ред. от 14.09.2021) N 574 // www.garant.ru 7 Об утверждении Методики прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации на очередной финансовый год и плановый период: Приказ Федеральной налоговой службы от 31 августа 2016 г. № ММВ-7-1/460@ // https://www.garant.ru/ products/ipo/prime/doc /71409378/ 8 Об утверждении Методики прогнозирования поступлений доходов в консолидированный бюджет Российской Федерации на текущий год, очередной финансовый год и плановый период: Приказ ФНС России от 14 июля 2021 г. № ЕД-7-1/662@ https://www.garant.ru/products/ipo/prime/doc 9 Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов (утв. Минфином России) https://www.minfin.ru 10 Отчет об исполнении консолидированного бюджета Оренбургской области / Официальный сайт Министерства финансов Оренбургской области [Электронный ресурс]: Режим доступа: http://minfin.orb.ru/ 11 Форма статистической налоговой отчетности № 1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации» за 2019 – 2021 гг. [Электронный ресурс]: Официальный сайт Федеральной налоговой службы. – Режим доступа: https://www.nalog.ru /rn77/related_ activities/ statistics_and _analytics/forms/ 12 Налоги и налогообложение : учебник для студентов высших учебных заведений / [Барабаш А. Я. и др.] ; под ред. М. В. Романовского, О. В. Врублевской. - 6-е изд., доп. - Москва [и др.] : Питер, 2009. - 522 с. : ил., табл.; 24 см. - (Учебник для вузов).; ISBN 978-5-388-00532-8 13 Прогнозирование и планирование в налогообложении [Текст] учебное пособие / [Архипцева Л. М., Гончаренко Л. И., Гурнак А. В. и др.] ; под редакцией проф. Л. И. Гончаренко, проф. О. В. Мандрощенко. - Москва : Магистр : Инфра-М, 2019. - 207 с.- ISBN 978-5-9776-0492-5 14 Ахмедова, Э.С. Налоговое планирование и прогнозирование: учебное пособие/ Э.С, Ахмедова: ДГИНХ, 2013. – 158 с. ISBN 978-7-1365-0409-5 15 Вылкова, Е.С. Налоговое планирование [Текст] : учебник для студентов высших учебных заведений / Е. С. Вылкова ; Санкт-Петербургский гос. ун-т экономики и финансов. - Москва : Юрайт, 2015. - 639 с. : ил., табл.; 21 см. - (Магистр).; ISBN 978-5-9916-1352-5 16 Моисеенко Ж.Н., Прогнозирование_и_планирование / Ж.Н. Моисеенко / ФГБОУ ВО Донской ГАУ, 2019 - 152с..pdf [Электронный ресурс]: (дата обращения: 26.10.2022). 17 Попова, Л.В. Налоговый анализ: учебное пособие для высшего профессионального образования / Л.В. Попова, Н.Г. Варакса, Е.Г. Дедкова. – Орел: ФГОУ ВПО «Госуниверситет – УНПК», 2011. – 165 с. [Электронный ресурс] Режим доступа: 1320957438_popova_naloganaliz.pdf (дата обращения: 15.10.2022). 18 Разник Е.Д., Самсонова И.А. Прогнозирование и планирование в налогообложении.- [Электронный ресурс]: - Режим доступа: https://docs.yandex.ru/docs/view?tm= 1664170746&tld= ru&lang=ru&name= prog_plani_nalogo.pdf&text (дата обращения: 26.10.2022). 19 Пансков, В. Г. Налоги и налогообложение: теория и практика в 2 т. Том 2 : учебник для вузов / В. Г. Пансков. - 8-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2022. - 475 с. - (Высшее образование). - ISBN 978-5-534-15694-2. - Текст : электронный // Образовательная платформа Юрайт [сайт]. Режим доступа: URL: https://urait.ru/bcode/509453 (дата обращения: 23.09.2022). 20 Ершова, Ю.А. Налог на прибыль организации источник доходов бюджетной системы российской федерации / Ю.А. Ершова // Интерактивная наука.- 2021. - № 8 (63).- С. 41-42. 21 Каломбо-Муламба, В.И., Артеменко, А.С. Ситникова А.Д. / В.И. Каломбо-Муламба, А.С. Артеменко, А.Д. Ситникова Повышение эффетивности планирования и прогнозирования налога на прибыль в РФ // Инновационные аспекты развития науки и техники. - 2020. №1. Режим доступа: URL: https://cyberleninka.ru/article/n/povyshenie-effetivnosti-planirovaniya-i-prognozirovaniya-naloga-na-pribyl-v-rf (дата обращения: 01.11.2022). 22 Мальцева, Е.Д. Методика прогнозирования налоговых поступлений в федеральный бюджет РФ в условиях кризиса / Е.Д. Мальцева - [Электронный ресурс]: - Режим доступа: URL: http://chelstat. gks. ru/conference/DocLib2/%… 86.doc (дата обращения: 25.10.2022). 23 Мандрощенко, О.В., Татаренко, А.М. Оценка методических подходов к налоговому планированию на региональном уровне /О.В. Мандрюшенко, А.М. Татаренко // Международный бухгалтерский учет. - 2020.- N 9.- С. 1019 - 1039. 24 Орлова, Е.О., Абрамов, А.Ю. Моделирование динамики поступлений налога на прибыль организации (на примере Оренбургской области)// В сборнике: Наука и инновации - современные концепции. Сборник научных статей по итогам работы Международного научного форума. - 2019.- С. 7-14. 25 Орлова, Е.О. Роль налога на прибыль в формировании налоговых доходов бюджета (на примере Оренбургской области) / Е.О. Орлова// Экономика и предпринимательство.- 2016.- № 10-1 (75).- С. 946-948 25 Осипов, А.Л., Трушина, В.П., Осипов, Ф.Л. Влияние макроэкономических показателей на налог на прибыль: факторные модели и инструментальные методы / А.Л. Осипов, В.П.Трушина, Ф.Л. Осипов // Наука Красноярья.- 2019. Т. 8.- № 5-3.- С. 111-115. 26 Рощупкина, В.В. Современные проблемы прогнозирования потенциала субъекта Федерации по налогу на прибыль организаций с учетом крупнейших и консолидированных групп налогоплательщиков / В.В. Ращупкина // Международный бухгалтерский учет.- 2019. - N 4. - С. 450 - 463. 27 Татаренко, А.М. К вопросу о совершенствовании методики налогового планирования на региональном уровне / А.М. Татаренко // Налоги и налогообложение. – 2021. – № 6. – С. 19 - 32. - [Электронный ресурс]: - Режим доступа: DOI: 10.7256/2454-065X.2021.6.35517 URL: https://nbpublish.com/library_read_article.php?id=35517 (дата обращения: 25.10.2022). 28 Федотов, Д.Ю. Анализ прогнозирования налоговых доходов федерального бюджета России / Д.Ю. Федотов // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2020. - N 20. - С. 23 - 39. 29 Чечнева Ю.В. Возможности и ограничения методов налогового планирования и прогнозирования [Электронный ресурс]: - Режим доступа: file:///C:/Users/Gold/Downloads/vozmozhnosti-i-ogranicheniya-metodov-nalogovogo-planirovaniya-i-prognozirovaniya.pdf (дата обращения: 24.10.2022). 30 Экономико-математические методы и модели анализа [Электронный ресурс]: - Режим доступа: URL: http://www. grandars. ru/student/ vysshaya-matematika/ekonomiko-matematicheskayamodel. html. (дата обращения: 27.10.2022). 31 Яфимов С.С. Формирование системы налогового прогнозирования и планирования на макроуровне [Электронный ресурс]: - Режим доступа:https://oreluniver.ru/file/council/disers/efimov.pdf 32 Министерство финансов Российской Федерации: [официальный сайт]. – Режим доступа: http://www.minfin.ru. 33 Федеральная налоговая служба: [официальный сайт]. – Режим доступа: http://www.nalog.ru. Приложение А (обязательное) Методы налогового прогнозирования  Приложение Б (обязательное) Элементы налогового планирования и прогнозирования Таблица 7- Элементы налогового планирования и прогнозирования

Приложение В (обязательное) Система партнерских отношений в целях эффективного налогового прогнозирования и планирования на микро и макроуровне  Приложение Г (обязательное) Эффективность достижения целей после проектирования и совершенствования автоматизированной информационной системы для налоговых органов Таблица 10 – Эффективность достижения целей после проектирования и совершенствования автоматизированной информационной системы для налоговых органов

|