налоговое планирование и прогнозирование налога на прибыль организаций в бюджетную систему. Курс налог прогноз Яне. Прогнозирование и планирование поступлений налога на прибыль организаций в бюджетную систему

Скачать 0.49 Mb. Скачать 0.49 Mb.

|

|

2 Практика планирования и прогнозирования поступлений налога на прибыль организаций в бюджетную систему 2.1 Оценка динамики поступления налога на прибыль организаций в бюджетную систему Российской Федерации за период 2019-2021 гг. Налоговые поступления от всех налогов подлежат перечислению в бюджеты различных уровней в соответствии с нормативами, установленными Бюджетным кодексом Российской Федерации. Показатели консолидированного бюджета РФ используются в бюджетном планировании. Например, данные из консолидированного бюджета требуются при расчете размера нормативных налоговых отчислений в бюджеты субъектов Российской Федерации различного уровня. Кроме того, полученной информации будет достаточно для расчета размера субсидий. [17, с.160]. При анализе формирования и использования централизованного финансового фонда страны (то есть объема всех финансовых ресурсов, поступающих в бюджетную систему) необходимо знать показатели консолидированного бюджета. Именно с помощью показателей консолидированного бюджета РФ можно определить степень централизации финансовых ресурсов, которые формируются в стране и отражаются в консолидированном финансовом балансе государства. Изучим динамику налоговых поступлений Федерации и в разрезе субъектов Российской Федерации [11]. Таблица 2 - Структура доходов консолидированного бюджета Российской Федерации в 2019- 2021гг. и доля в ВВП

Из данных таблицы 2 видно, что более половины доходов консолидированного бюджета России приходится на налоги: 66,65% в 2019 году, 61,68% в 2020 году и 58,45% в 2021 году. Доля налоговых поступлений в ВВП ежегодно увеличивается (за исключением кризисного 2020г.), в 2021г. налоги в ВВП составляли 21,5 %. Рассмотрим динамику налоговых поступлений, в том числе по основным видам налогов, по данным Федеральной Налоговой службы за 2019-2021гг., представленным в таблице 3. К основным видам налогам следует отнести налог на прибыль организаций (далее НПО), налог на доходы физических лиц (далее НДФЛ), налог на добычу полезных ископаемых (далее НДПИ), налог на добавленную стоимость (далее НДС) и акцизы [11]. Таблица 3 - Динамика поступивших налогов в консолидированный бюджет РФ в разрезе основных налогов в 2019-2021гг.

В соответствии с данными таблицы 3 поступивший в консолидированный бюджет РФ изучаемый нами налог на прибыль организаций имеет изменчивую динамику: значительное сокращение в 2020г. по сравнению с 2019г. на 525 млрд р. или сократились на 11,6 %. Причиной такого снижения явились ограничительные меры в Российской экономике, а также мировой, вследствие пандемии короновируса. Однако в 2021г. поступление налога на прибыль значительно выросло, рост за год составил 2063,5 млрд р. или на 151,4 %. Этому способствовало,прежде всего повышение цен на нефть. Если рассматривать трехлетний период, то за три года 2019-2021гг. поступление налога на прибыль организаций в консолидированный бюджет РФ составило 1538,5 млрд р., темп роста составил 133,9 %. Поступление НДФЛ в консолидированный бюджет РФ (далее КБ РФ) выросло в 2021г. на 114,83% или 630,68 млрд р. и составило 4882,6 млрд р., за три года рост НДФЛ составил 123,5 % или на 927,4 млрд р. Поступление НДПИ в КБ РФ выросло в 2021г. на 185,6% (или на 3384,5 млрд р. и составил 7338,1млрд р., за три года рост НДПИ составил 120,1 % или на 1231,7 млрд р. Поступление НДС выросло в 2021 г. на 1291 млрд р. или на 128,7 % и составило 5790,7 млрд р., за три года рост составил 1309,0 млрд р. или на 129,2 %. Налоговые поступления акцизов КБ РФ на конец 2021 года сократилось на 1160,3 млрд р. или на 36,8 %, за три года снижение составило 601,9 млрд р. или на 52,9%. Резкое сокращение акцизов связано с изменением перечня подакцизных товаров и падением продаж ряда подакцизных товаров (в частности, табачной и алкогольной продукции) [11]. Прочие налоги выросли за 2021г.на 1177,9 млрд р. или на 154,1 %, за три года рост составил 1216,1 млрд р. или 156,9 %. В целом налоговые поступления КБ РФ к концу 2021г. выросли на 135,6 % или на 7386,4 млрд р. и составили 28124,2 млрд р., за три года к концу 2021г. на 5620,8 млрд р., что составило 125,0 %. Благоприятными факторами роста налоговых поступлений в КБ РФ явились определенная стабилизация макроэкономических условий, таких как рост ВВП, рост цен на нефть, восстановление экономики после пандемии короновируса, совершенствование налогового законодательства, в том числе изменение ставок в части завершения налогового манёвра в нефтегазовой отрасли, модификация параметров налога на дополнительный доход от добычи углеводородного сырья, введение прогрессивной шкалы по НДФЛ, а также усиление администрирования с недобросовестными налогоплательщиками. Далее рассмотрим структуру налоговых поступлений в консолидированный бюджет Российской Федерации в 2019-2021 гг., представленную в таблице 4 и на диаграмме 4. Таблица 4 – Структура поступивших налогов в консолидированный бюджет РФ в разрезе основных налогов в 2019-2021гг.

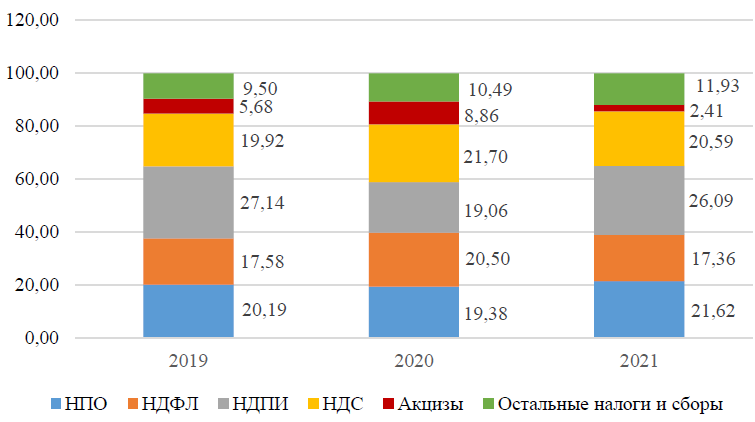

Согласно данным таблицы 4, на конец 2021 года наибольшую долю в структуре налоговых поступлений занимает НДПИ – 26,1%, далее НПО – 21,62%, НДС – 20,59%, НДФЛ – 17,36%, акцизы – 2,41%, доля остальных налогов и сборов составила 11,93%. В 2020 году указанные виды налогов составили соответственно 19,1%, 19,38%, 21,7%, 20,5%, 8,86%, остальные налоги и сборы – 10,49%. В 2019 году соответственно 27,14%, 20,19%, 19,92%, 17,58%, 5,68%, остальные налоги и сборы – 9,5%. Как видно из диаграммы за три года структура мало изменилась: доля налога на прибыль увеличилась на 1,43 %, доля НДФЛ уменьшилась на 0,22%, доля НДПИ уменьшилась доля на 1,05 %, доля НДС выросла на 0,67 %, доля акцизов уменьшилась на 3,27 %, доля остальных налогов и сборов увеличилась на 2,43 %.  Рисунок 4 - Структура налоговых поступлений в консолидированный бюджет Российской Федерации в 2019-2021 гг., % Рассмотрим динамику и структуру налоговых поступлений в КБ РФ по уровням бюджетной системы в 2019-2021 гг., составленную в таблице 5. Таблица 5 - Динамика налоговых поступлений в консолидированный бюджет Российской Федерации по уровням бюджетной системы в 2019-2021 гг. млрд р.

Как видно из таблицы 5 налоги федерального бюджета за три года выросли на 3094,2 млрд р. или на 125 %, налоги региональных бюджетов выросли на 2526,6 млрд р. и также на 125 %. Доля налогов федерального бюджета превышает долю бюджетов субъектов РФ и выросла за три года с 55,0 % в 2019г. до 55,1% в 2021г. и соответственно уменьшилась доля региональных бюджетов РФ, что показывает усиление централизации финансовых ресурсов страны. Для наглядности ситуации данное соотношение уровней бюджетов представим в диаграмме рисунка 5. Данный рисунок показывает усиление динамичного роста доли налоговых поступлений в федеральный бюджет по сравнению с долей налогов региональных бюджетов в 2019-2021 гг., особенно выраженно в 2021г., что является неблагоприятным фактором для экономики регионов.  Рисунок 5 - Структура налоговых поступлений Российской Федерации по уровням бюджетной системы в 2019-2021 гг. На основании данных таблиц, видим, что основная часть доходов консолидированного бюджета РФ прослеживается положительная динамика прироста налоговых поступлений, что является следствием восстановления макроэкономических показателей российской экономики, изменением налогового законодательства и улучшением налогового администрирования. В частности, рост наблюдается в отношении налога на прибыль организаций, НДС, НДФЛ, НДПИ. При рассмотрении налоговых поступлений в разрезе уровней бюджетной системы так же отмечается прирост по каждому бюджетному уровню, при этом наибольшая доля налогов поступает в федеральный бюджет. Далее рассмотрим структуру налоговых поступлений в бюджеты субъектов РФ, которая представлена в таблице 6. Таблица 6 – Структура поступивших налогов в консолидированные бюджеты субъектов РФ в разрезе основных налогов в 2019-2021гг.

Рассматривая структуру налоговых поступлений в консолидированные бюджеты субъектов РФ видим существенную долю налога на прибыль организаций на протяжении 2019-2021гг., и доля ее увеличилась с 33,1 % в 2019г. до 35,8 % в 2021 г., номинальный рост составил за три года 134,9%, тем самым показывая высокую значимость данного налога для регионов. Бюжетообразующим налогом для регионов всегда является НДФЛ, его доля за три года несколько сократилась на 0,2 %, но номинальный рост составил 121,5 % за три года. Имущественные налоги также значимы для регионов их доля варьируется от 11,4% до 13,6 % от всех налогов, а темп роста составил за три года 106,9 %, остальные региональные налоги менее значимы для региональных бюджетов. Таким образом рассматриваемый нами налог на прибыль наиболее значим, прежде всего, для регионов. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||