налоговое планирование и прогнозирование налога на прибыль организаций в бюджетную систему. Курс налог прогноз Яне. Прогнозирование и планирование поступлений налога на прибыль организаций в бюджетную систему

Скачать 0.49 Mb. Скачать 0.49 Mb.

|

|

2.2 Прогноз поступления налога на прибыль организаций в бюджетную систему Российской Федерации на 2022 год Налоговое прогнозирование представляет собой процесс определения объема той части финансовых ресурсов, которая за прогнозируемый период может быть мобилизована в государственный бюджет и использована на общие государственный цели [13, с. 33]. Установлено, что прогнозирование налогов играет важную роль в реализации налоговой политики, поскольку завышенный прогноз налогов может вызвать трудности в собираемости налогов. Занижение прогноза налоговых поступлений способствует необоснованному превышению доходов бюджета над расходами, что негативно влияет на эффективность расходования средств бюджета. Отличительной чертой налогового планирования выступает то, что процесс принятия определенного варианта развития налоговой системы является обязательным к исполнению. Взаимосвязь налогового планирования и прогнозирования дает возможность установить рамки деятельности наиболее важных структурных составляющих налоговой системы, направленных на обеспечение ее эффективности[18, с. 5]. Механизмы реализации налогового прогнозирования и планирования имеет отличия только на федеральном уровне, и представляют собой два зависящих друг от друга процесса, причем процесс налогового прогнозирования предшествует процессу налогового планирования. Прогнозирование и планирование налогов считаем правильно рассматривать как согласованный адаптивный механизм, внутри которого корректируются решения на основе оформленных показателей и пересматриваются пути их совершенствования при постоянном контроле и наблюдением за происходящими изменениями. Несмотря на это, элементы и процедуры, применяемые в прогнозировании и планировании на макроуровне различаются. Базой регулирования налогового прогнозирования являются нормы бюджетного процесса. Налоговое прогнозирование выступает одной из главных задач в работе органов государственной власти, решением которой является определение структуры и объемов поступления налоговых доходов в бюджет, процесс их формирования и внесения изменений в законодательство, разработка планов мобилизации налоговых поступлений и дальнейшее исполнение плана[19, с. 303]. Налоговое прогнозирование охватывает процессы по определению налоговой базы по отдельному налогу и сбору, расчет динамики по их поступлению за несколько периодов и уровень собираемости, объем полученных доходов, наличие задолженности по налоговым платежам и анализ результатов внедрения нововведений в налоговое законодательство. Планирование налогов направлено на осуществление максимально высокого объема налоговых поступлений в бюджеты всех уровней. Без предварительного составления прогноза невозможно сформировать план. При рассмотрении прогнозирования и планирования как единой системы можно выделить следующие элементы, представленные в таблице 7 приложения Б. Создание единой системы планирования налоговых поступлений является основной целью формирования прогнозов налоговых поступлений. Государственное налоговое планирование является одним из основных инструментов системы реализации государственной налоговой политики, особенно в нынешних постоянно изменяющихся условиях рыночной экономики. Нормативные документы, подготовленные в ходе государственного налогового планирования, являются определенными формализованными ожиданиями о предстоящих плановых финансовых поступлениях в бюджет государства и, соответственно, предстоящих расходах. Качественное налоговое прогнозирование и планирование является одним из методов точного исполнения утвержденного плана [25, с. 112]. Выяснив цели, задачи и источники налогового планирования и прогнозирования налоговых поступлений в бюджеты бюджетной системы Российской Федерации, проведем анализ прогнозных показателей налоговых доходов федерального бюджета РФ на 2022, 2023 и 2024 годы по основным налогами, прежде всего, налога на прибыль в таблице 7. Таблица 7 - Анализ прогнозных показателей налоговых доходов федерального бюджета РФ на 2022, 2023 и 2024 годы

В 2022г. по прогнозу ожидается рост всех налоговых доходов федерального бюджета РФ по сравнению с 2021г. на 108,7 % или на 1606, 1 млрд р., в 2023 г рост общих налогов составит 104,2 % или на 829,7 млрд р., в 2024 г. ожидается рост на 103 % или на 628,1 млрд р. Рост НДС в доходах федерального бюджета в 2022г. по прогнозу составит 100,5 %, в 2023г. 109,9%, в 2024г 108,9%. В связи с изменениями в налогообложении акцизов в 2022г. ожидается снижение акцизных доходов, в 2023грост составит 165,6 %, в 2024г. 100,1 %. В 2022г по прогнозу ожидается рост НДПИ на 116,3 %, в 2023г.100,5 %, в 2024г. снижение дохода НДПИ на 3,2 %. Более подробно динамику и структуру доходов от уплаты налога на прибыль организаций в 2021 - 2024 годах рассмотрим в таблице 8. Таблица 8 - Динамика и структура налога на прибыль организаций федерального бюджета в 2021-2024гг.

В 2022 году по сравнению с уточненной оценкой 2021 года объем поступлений НПО увеличится на 108,3 млрд р. или на 8,1 %, в 2023 году по сравнению с 2022 годом увеличится на 57,6 млрд р. или на 4 %, в 2024 году по сравнению с 2023 годом увеличится на 84,8 млрд р. или на 5,6 процента. По отношению к 2021г. рост налога на прибыль в 2023 г. составит 112,4 %, в 2024 г.118,7 %. Сопоставляя прогноз и оценку поступлений налога на прибыль организаций в 2021г.видим значительное отклонение прогноза от факта 319,4 млрд р. или 31,3 %. Из приведенного анализа можно сделать вывод, что заложенный в планируемый бюджет размер доходов по налогу на прибыль всегда меньше фактически полученного, что непосредственно доказывает низкую эффективность налогового планирования и прогнозирования РФ. Данные отклонения в планировании неблагоприятны тем, что и уровень расходов и источники их осуществления планируются не совсем корректно и эффективно, что приводит к нестабильной реализации Федерального бюджета РФ. При расчете налога на прибыль организаций, подлежащей зачислению в федеральный бюджет по ставке 3 %, учтена корректировка условий налогообложения ряда отраслей экономики, которая уменьшает прогноз поступлений налога на 5,4 млрд р. в 2022 году, на 5,2 млрд р. в 2023 году, на 5,1 млрд р. в 2024 году в связи с планируемым изменением с 2022 года налогового законодательства в части изменения подходов к налогообложению НДПИ в отношении товарных руд черных металлов (железных руд), многокомпонентных комплексных руд с содержанием меди, никеля, металлов платиновой группы, добываемых на территории Красноярского края, коксующегося угля. Поступления налога на прибыль организаций при выполнении соглашений о разделе продукции прогнозируются на 2022 год в объеме 89,3 млрд р. на 2023 год – 75,3 млрд р., на 2024 год – 63,3 млрд р. Изменение объема поступлений налога преимущественно связано с динамикой цен на нефть и курса доллара США. Расчет прогноза поступлений осуществлен исходя из объемов добычи нефти, газа горючего природного и газового конденсата, цен на нефть и газ горючий природный, курса доллара США, определенных Прогнозом социально-экономического развития Российской Федерации на очередной финансовый год и плановый период. Изменение налога на прибыль организаций с доходов в виде дивидендов и доходы от иностранных компаний обусловлено ростом соответствующей налоговой базы, в том числе ростом прибыли прибыльных организаций предшествующего года [24, с. 946]. В основу расчета прогноза налога на прибыль организаций положен прогнозируемый на 2022 год и плановый период 2023 и 2024 годов объем прибыли в целях налогообложения, сформированный исходя из отчетных данных ФНС России о налоговой базе за 2020 год, ожидаемой оценки налогооблагаемой прибыли в 2021 году и объема прибыли прибыльных организаций для целей бухгалтерского учета, представленного в составе показателей прогноза социально–экономического развития Российской Федерации (далее – Прогноз СЭР). Поскольку налог на прибыль организаций является бюжетообразующим налогом для субъекта РФ - Оренбургская область, рассмотрим прогнозные показатели налога на прибыль организаций консолидированного бюджета Оренбургской области РФ на 2022, 2023 и 2024 годы в таблице 9 [10]. Поскольку поступления налога на прибыль организаций в 2021г. в консолидированный бюджет Оренбургской области РФ более чем в полтора раза превысили плановые показатели 2021г. благодаря восстановлению экономики после ограничений пандемии, прогнозные показатели налога на прибыль организаций на 2022 г. оказались заниженными, поэтому прогноз налога на прибыль организаций на 2022г. составляет 77 % от оценки 2021г. Последующие прогнозные данные законопроекта на 2023г. и на 2024 г. показывают осторожный рост данного налога, также как и всех налогов консолидированного бюджета Оренбургской области РФ[10]. Таблица 9 - Динамика и структура налога на прибыль организаций консолидированного бюджета Оренбургской области РФ в 2021-2024гг.

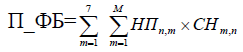

Таким образом, как показала практика, в условиях нестабильной социально-экономической и политической ситуации в России и во всем мире, прогнозирование налогов в бюджетную систему является сложным многофакторным процессом и недостаточно эффективным, так прогнозные и фактические показатели сильно разняться. В связи с этим актуальным является проблема совершенствования системы планирования и прогнозирования налоговых платежей в бюджетную систему Российской Федерации 2.3 Направления совершенствования системы планирования и прогнозирования налоговых платежей в бюджетную систему Российской Федерации Планирование и прогнозирование налоговых платежей в бюджетную систему Российской Федерации является основополагающим элементом налоговой политики. Поэтому эффективность и результативность планирования и прогнозирования бюджетных средств на государственном уровне зависит от сбалансированности налоговой системы [23, с. 19]. Основная задача организации налоговых отношений состоит в конкретных экономических и политических условиях выбора наиболее эффективной модели взаимодействия субъектов налоговых отношений, что в итоге должно является инструментом достижения стабильности налоговой системы в целом. Под стабильностью и эффективностью налоговой системы определяется не только обеспечение государственного бюджета стабильными и равномерными поступлениями налоговых доходов, но и стимулирование налогоплательщиков к развитию бизнеса, совершенствованию техники и технологии производства. Таким образом, необходимо разработать определенную модель взаимоотношений государства, экономических субъектов, которая была бы эффективной в определенных социально-экономических условиях страны. Модель налоговых отношений можно определить как совокупность взаимосвязей между субъектами налоговых правоотношений по поводу формирования налоговых доходов различных уровней власти для реализации возложенных на нее полномочий [30, с. 8]. Моделирование налоговых отношений – сложный многошаговый процесс выбора и построения оптимальной модели налоговых взаимоотношений как между налогоплательщиками и государством, так и между уровнями бюджетной системы. При построении модели налоговых отношений необходимо учитывать, что государство, в лице налоговых органов, не является главным субъектом налоговых отношений. В настоящее время необходимо на первое место ставить общественные и корпоративные интересы, и с помощью инструмента оптимальной налоговой нагрузки строить эффективную налоговую систему. Конечной целью налогового прогнозирования и планирования на макроуровне является обеспечение максимально возможного поступления налоговых доходов и сведение к минимуму объема выпадающих доходов. Однако при разработке налоговой политики необходимо учитывать и интересы налогоплательщиков. Поэтому возникает необходимость разработки оптимальной модели налоговой системы, способствующей достижению стабильности налоговой системы в целом. Моделирование налоговых отношений основывается на использовании результатов налогового прогнозирования, а также на учетно-информационной базе налогового анализа, при этом оно служит основным фактором, определяющим направленность и конечную цель налогового прогнозирования и налогового анализа. Сбалансированность интересов обеспечивает соблюдение обществом и бизнесом норм, действующих в налоговой системе. Значительную роль в данном процессе играет информационное обеспечение налоговой реформы и широкое обсуждение налоговой политики в профессиональном сообществе. Необходимо учитывать интересы трех сторон с целью нахождения модели, подразумевающей оптимальное сочетание интересов всех участников [28, с. 30]. Моделирование налоговых отношений включает в себя не только выбор оптимального вида взаимоотношений между государством и налогоплательщиками, но и взаимоотношений трех уровней власти: федерального, регионального и местного. При этом баланс интересов участников налоговых отношений достигается через механизм разделения налоговых полномочий и бюджетную гармонизацию, что способствует сохранению целостности экономического пространства РФ, расширению налоговых баз и увеличению налогового потенциала. Важной задачей моделирования налоговых отношений является достижение как можно более равномерного распределения налоговых поступлений по субъектам РФ. Оптимальное решение такой задачи может быть найдено с помощью моделирования процесса распределения налоговых доходов между бюджетами. Метод нелинейного программирования в этом случае позволяет определить приемлемые ставки налоговых отчислений в бюджеты различных уровней по основным видам налогов, что обеспечит оптимальное соотношение поступлений средств в регионы, не снизив налоговые доходы федерального бюджета. Целевую функцию можно определить через зависимость налоговых доходов федерального бюджета от ставок распределения основных налогов (3):  (3) (3)где П_ФБ – сумма налоговых доходов федерального бюджета; НПn,m - налоговые поступления по m – ому налогу для n - го федерального округа; СНm,n - ставка распределения налоговых отчислений по m - ому налогу для n - го федерального округа; М - количество основных (заданных) налогов, участвующих в расчетах. Для реализации данной функции необходимо определить интервал колебания налоговых ставок для каждого налога, участвующего в расчете (4): Где СН max m n , СН min m n - максимально допустимые значения ставок распределения налоговых отчислений по m - ому налогу для n - го федерального округа. При определении интервалов колебания налоговых ставок, целесообразно задавать и дополнительные условия в отношении равенство ставок по группам федеральных округов [29, с. 9]. С помощью данного механизма оптимизации ставок налоговых отчислений можно решить аналогичных задачи любого из федеральных округов. Такой метод позволяет сравнять величину налоговых отчислений в федеральный бюджет между федеральными образованиями (округами, регионами), достигая при этом главной цели – стабильной налоговой системы. Для моделирования налоговых отношений можно использовать математическое моделирование налогообложения, постановку задачи нахождения количества налогов и величин налоговых ставок в терминах теории экстремальных задач (теории оптимального управления), взяв во внимание фактическую ситуацию в государстве. Благодаря такого подхода, можно найти оптимальные характеристики системы налогообложения, осуществив расчет и анализ в совершенно ином временном пространстве, в котором поиск чисел, удовлетворяющих условиям неравенств математической модели, и с помощью современной вычислительной техники происходит максимально быстро. Это позволяет избежать временных затрат на получения результатов. Конечной целью налогового прогнозирования на макроуровне является обеспечение максимально возможного поступления налоговых доходов и сведение к минимуму объема выпадающих доходов. Однако при разработке налоговой политики необходимо учитывать и интересы налогоплательщиков. Поэтому возникает необходимость разработки оптимальной модели налоговой системы, способствующей достижению стабильности налоговой системы в целом. Моделирование налоговых отношений основывается на использовании результатов налогового прогнозирования, а также на учетно-информационной базе налогового анализа, при этом оно служит основным фактором, определяющим направленность и конечную цель налогового прогнозирования и налогового анализа. Следующим направлением совершенствования налогового прогнозирования и планирования является использование эффективных механизмов партнерского налогообложения в системе налогового прогнозирования и планирования [26, с. 461]. Главной налоговой проблемой макроуровня, связанной с налоговым прогнозированием и планированием, является недополученные налоговые доходы. Современные экономисты решение данной проблемы видят в создании, развитии и укреплении налоговых партнерских отношений, то есть налоговых отношений между налогоплательщиками и государством. Налоговое прогнозирование и планирование как основная часть деятельности на микро и макроуровне не будет эффективным при одностороннем характере взаимоотношений между налоговыми органами, налогоплательщиками, налоговыми консультантами и государством. Только установление между ними цивилизованных партнерских отношений может обеспечить эффективное функционирование налоговой системы. Формирование системы партнерских взаимоотношений оказывается самым действенным способом в налоговой сфере, так как предоставляет всем ее участникам такие выгоды, мотивирующие их к действию в нужном для общества и экономики ракурсе без применения жестких санкций. Схематично система партнерских отношений в целях эффективного налогового прогнозирования и планирования на микро и макроуровне представлена на рисунке 6 приложения В. Примером функционирования партнерских отношений являются США, Ирландия, Швейцария, Нидерланды. Для России не характерно использование партнерской модели построения взаимоотношений в области налогообложения. Как правило, такие взаимоотношения между субъектами налоговой системы на протяжении длительного периода строятся по принципу власти-подчинения. Партнерский принцип, несмотря на периодические упоминания о нем, не нашел своего воплощения в налоговой практике [21, с. 65]. Подход налоговиков с позиции силы можно назвать самым опасным, поскольку за ним скрывается пренебрежительное отношение чиновников к букве закона, что приводит к процветанию коррупции и произвола с их стороны. Подход построения взаимоотношений в налоговой системе с позиции права заключается в присвоении главной роли действующим нормам права, которые беспрекословно соблюдаются всеми субъектами таких отношений. Правовые споры урегулируются в судебном порядке. Если налоговые органы не будут показывать пример законопослушности, наивно ожидать этого от налогоплательщиков и налоговых консультантов. Продуктивный диалог между плательщиками налогов и налоговыми службами предполагает обеспечение открытости и прозрачности информации со стороны первых, и предоставление комментариев по спорным вопросам налогообложения бизнеса до проведения налоговых проверок со стороны вторых. Также налогоплательщики могут быть уверены при любых обстоятельствах в справедливости налоговой системы и применяемых санкциях. Схема организации сотрудничества (партнерства) в сфере налогообложения на макро- и микроуровне представлена на рисунке 6.  Рисунок 6 – Схема организации сотрудничества (партнерства) в сфере налогообложения на макро- и микроуровне Партнерские отношения в сфере налогообложения выступают связующим элементом между микро- и макроуровнем. Достигнув результатов в партнерских налоговых отношениях, как государство, так и любой хозяйствующий субъект сможет рационально осуществлять налоговое прогнозирование и планирование в своей деятельности. Кроме того, на базе такого сотрудничества в значительной мере уменьшаться сложности, связанные с процессом планирования и прогнозирования в сфере налогообложения. Важнейшим направлением совершенствования налогового прогнозирования и планирования является усовершенствование методологии налогового прогнозирования и планирования [31, с.66]. Прогнозирование налоговых поступлений требует детального учета и анализа результатов и перспектив социально-экономического развития страны и отдельных ее регионов. Основными проблемами в этой области являются несоответствие применяемых методик современным требованиям развития национальной экономики, отсутствие единой методики расчета налоговых поступлений в субъектах Федерации. К тому же существует ряд недоработок в применяемых прогнозных моделях, используемых для оценки основных показателей экономического развития в процессе подготовки прогноза социально-экономического развития РФ. Наличие значительных погрешностей в прогнозах во многом является следствием отсутствия методологии комплексной оценки процессов в мировой экономике, а также прогнозирования основных показателей развития без учета влияния факторов макроэкономического взаимодействия. Экономико-математические методы, применяемые в настоящее время на федеральном и региональном уровнях, имеют дело с большим объемом факторов. Это, с одной стороны, влияет на глубину и достоверность анализа, с другой – не позволяет давать точные прогнозы на длительные периоды времени, так как слишком большие значения иногда начинают приобретать те или иные факторы в зависимости от периода времени, для которого составляется план. Это будет происходить под воздействием изменяющихся условий в экономике, когда влияние одних факторов сокращается, а других увеличивается. Также необходимо учесть, что каждый следующий шаг будет зависеть от данных и решений, принятых на предыдущем этапе и способствующих росту неопределенности прогноза [21, с.12]. Статистические модели прогнозирования и планирования точны в краткосрочном периоде и дают возможность на основе количественных показателей предыдущих периодов смоделировать тенденцию на будущее. Существенным недостатком этих методов является узкий горизонт планирования и отсутствие анализа причин структурных изменений количественных показателей, что затрудняет их применение на федеральном уровне. Адаптивные методы прогнозирования позволяют учитывать не только детерминированные и случайные величины, но и неопределенные, возникающие вследствие постоянно меняющихся условий действия на систему новых факторов. Именно такие методы необходимо использовать налоговыми органами на федеральном уровне [30, с.16]. Таким образом, налоговое прогнозирование является сложной задачей, решение которой должно сводиться к увеличению качества исходных данных, более детальному и глубокому учету и анализу влияния внешней среды (микро- и макроэкономических показателей, изменений в налоговом законодательстве), к устойчивости применяемых моделей и методов относительно меняющейся исходной информации на каждом уровне власти. В процессе прогнозирования и планирования налоговых поступлений в бюджетную систему большая роль принадлежит субъектам РФ. Расчет общих сумм налоговых поступлений на федеральном, региональном и местном уровнях в принципе необходимо осуществлять на основе единых методических подходов, но он должен различаться особенностями каждого уровня, его задачами, составом участников, а также особенностями состава и структуры. При формировании проектов бюджетов на каждом уровне власти необходимо, по нашему мнению, использовать не только набор экономических показателей, но также и таких показателей, которые влияют на изменение и формирование налоговой базы: − количество и отраслевой состав предприятий как налогоплательщиков; − отраслевая специализация; − численность населения (городского и сельского). Это позволит существенно улучшить качественную и количественную оценку налогового потенциала страны и подходы к модернизации системы налогового планирования и прогнозирования на всех уровнях. Поэтому необходимо организовать эффективную и ответственную деятельность государственных структур по прогнозированию и планированию налоговых поступлений на региональном уровне путем их грамотного взаимодействия, выбора оптимального метода и методики налогового учета, контроля, администрирования и прогнозирования [31, с.69]. Для полноценного решения задач налогового прогнозирования и планирования, по нашему мнению, государство должно совершенствовать законодательство, систему налоговых льгот, упрощение процедур исчисления и уплаты налогов. Более качественное решение задач налогового планирования и прогнозирования на каждом уровне власти должно осуществляться на основе многофакторных и комплексных методов, применение и внедрение которых является прямой прерогативой государственных органов управления. В период развития экономических кризисных ситуаций особого внимания заслуживает налоговое прогнозирование и планирование на макроуровне. Решением указанной проблемы является возможность создания специализированных центров прогнозирования и планирования налоговой политики государства с квалифицированными специалистами, знающими особенности развития экономики в своем регионе. Сводные данные всех региональных центров будут представлять наглядную картину фактической ситуации, что существенно упростит налоговое прогнозирование и планирование на федеральном уровне. Централизация информации в едином учреждении прогнозирования и планирования станет отправной точкой в составлении планов и прогнозов всего государственного консолидированного бюджета. Эти прогнозы в совокупности с планами федерального бюджета ориентированы на рационализацию и эффективность регулирования бюджетно-налоговых потоков государства [29, с. 9]. Для того, чтобы решить такого рода проблемы работниками специализированных центров прогнозирования и планирования бюджетно-налоговой политики должен реализовываться инновационный механизм бюджетно-налогового регулирования прогнозирования и планирования на макроуровне, включающий два компонента: антикризисный и стратегический, которые позволят в большей степени приблизить фактическое получение налоговых доходов к разработанным прогнозам и планам. Предлагаемые процедуры совершенствования эффективного функционирования механизма бюджетно-налогового регулирования налогового прогнозирования и планирования на макроуровне в послекризисный этап, делают возможным реализацию главного направления, заключающегося в управлении государством через изменение (модернизацию) налогового прогнозирования и планирования посредством модификации налоговой политики, и расходов бюджета на стадии роста деловой активности государства. Создание специализированных центров прогнозирования и планирования бюджетно-налоговой политики позволит в полной мере оценить изменения социальной и производственной сферы, изменения рыночной конъюнктуры, проводить анализ изменений в составе налогоплательщиков, отслеживать курс долговой политики государства, тем самым получать необходимую информацию для проведения налогового прогнозирования и планирования [31, с.71]. Особую актуальность приобретает подход к информационной поддержке принятия решений в процессе прогнозно-аналитической деятельности на основе разработки автоматизированных информационных систем. Для специалистов в области налогообложения особенности автоматизация процессов прогнозирования и планирования позволит усовершенствовать процесс использования программных средств и математических методов. Моделирование и прогнозирование представляет собой комплекс программных средств, предназначенных для исследования данных, создания моделей процессов в прогнозировании и планировании и осуществления на их основе аналитических и многовариантных планово-прогнозных и оптимизационных расчетов. Внедрение дополнительных приложений, такой, как платформа Micrisoft NET, автоматизированной системы для налоговых органов сможет обеспечить качественное функционирование информационно-аналитической системы. Эффективность достижения целей после проектирования и совершенствования автоматизированной информационной системы для налоговых органов представлена в таблице 10, приложения Г. Информационная поддержка в процессах прогнозно-аналитической деятельности налогового планирования на основе разработки автоматизированных информационных систем для специалистов в области налогообложения сокращает время обработки документов, позволяет сотрудникам обладать большим количеством данных о поступлении налогов и сборов в других регионах, производить обмен информации между разными структурными подразделениями службы и составлять прогноз и план по поступлению налогов, сотрудничая с управлениями других регионов [29, с.19]. Рассмотренные нами направления совершенствования налогового прогнозирования и планирования в соответствии с целями и задачами налоговой политики обеспечат положительный эффект с фискальной точки зрения, но и поспособствуют созданию положительных структурных изменений и устранению препятствий для сбалансированного развития экономики регионов. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||