налоговое планирование и прогнозирование налога на прибыль организаций в бюджетную систему. Курс налог прогноз Яне. Прогнозирование и планирование поступлений налога на прибыль организаций в бюджетную систему

Скачать 0.49 Mb. Скачать 0.49 Mb.

|

|

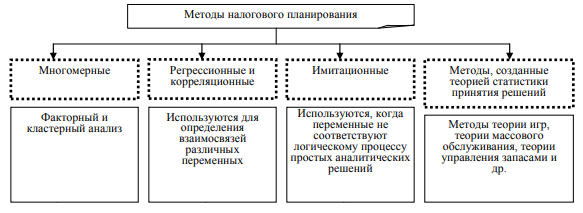

1.2 Законодательное обеспечение исчисления и взимания налога на прибыль организаций в РФ Налог на прибыль организаций - это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения. Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.В соответствии со статьями 246, 246.2, 247 НК РФ плательщиками налога являются: - все российские юридические лица (ООО, АО, ПАО и пр.); - иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ; - иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, - для целей применения этого международного договора; - иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения. Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов. Объектом налогообложения являются доходы минус расходы [1]. Доходы - это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов. Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета. Некоторые доходы освобождены от налогообложения. Их перечень предусмотрен ст. 251 НК РФ [1]. Для большинства видов хозяйственной деятельности определен перечень наиболее часто встречаемых доходов, не учитываемых при налогообложении. Расходы - это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и прочее. Расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) налогоплательщиком затраты. Прямые расходы ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Это значит, что прямые расходы учитываются в уменьшение налоговой базы по налогу на прибыль организаций только по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ[1]. Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода. Расходы, установленные в ст. 270 НК РФ, не уменьшают полученные организацией доходы. Этот перечень закрытый и расширительному толкованию не подлежит. Все поименованные в нем расходы, ни при каких обстоятельствах не могут уменьшать доходы организации [1]. Порядок расчета налога на прибыль организаций определяется ст.271-273 НК РФ. При расчете налога на прибыль организаций, налогоплательщик должен четко знать, какие доходы и расходы он может признать в этом периоде, а какие нет. Даты, на которые признаются расходы и доходы для целей налогообложения, определяются двумя различными методами.) Метод начисления. При ведении налогоплательщиком налогового учета методом начисления дата признания дохода/расхода не зависит от даты фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов. Доходы (расходы) при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Кассовый метод. При применении налогоплательщиком кассового метода ведения налогового учета доходы/расходы признаются по дате фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов. Порядок расчета налога. Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку по формуле 1. РАЗМЕР НАЛОГА = СТАВКА НАЛОГА * НАЛОГОВАЯ БАЗА (1) Расчет налоговой базы должен содержать (статья 315 НК РФ): - период, за который определяется налоговая база; - сумма доходов от реализации, полученных в отчетном (налоговом) периоде; - сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации; - прибыль (убыток) от реализации; - сумма внереализационных доходов; - прибыль (убыток) от внереализационных операций. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу[1]. По прибыли, попадающей под разные ставки, базы определяются отдельно. Основная ставка по налогу на прибыль составляет 20 процентов (п. 1 ст. 284 НК РФ ). Эта ставка делится на две части: 3 процента идет в федеральный бюджет, 17 процентов - в региональный. Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5% (12,5 % в 2017 - 2024 годах). Ставка может быть еще ниже: - для резидентов (участников) особых экономических зон и свободных экономических зон (п. 1, п. 1.7 ст. 284 НК РФ); - для участников региональных инвестиционных проектов (п. 3 ст. 284.1 НК РФ; п. 3 ст. 284.3 НК РФ); - для организаций, получивших статус резидента территории опережающего социально-экономического развития или свободного порта Владивостока (п. 1.8 ст. 284 НК РФ, ст. 284.4 НК РФ) [1]. Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль. Налоговым кодексом РФ установлены особенности определения доходов и расходов некоторых организаций, которые зависят от осуществляемого этими организациями вида деятельности. Таким образом, в главе 25 НК РФ рассматриваются не только общие подходы к формированию налоговой базы, исчислению и уплате налога на прибыль, но и особенности налогообложения прибыли, связанные со спецификой некоторых отраслей или групп предприятий. Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. (cт. 285 НК РФ). По налогу на прибыль организаций налоговым периодом признается календарный год. Отчетный период: квартал, полугодие, 9 месяцев. Налоговый период: год. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы (cт. 286 НК РФ): - квартальные авансовые платежи уплачиваютсяне позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период; - уплата налога по истечении налогового периода не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период; - ежемесячные авансовые платежи уплачиваютсяне позднее 28–го числамесяца, следующего за истекшим месяцем. В основном все налогоплательщики налога на прибыль уплачивают авансовые платежи ежемесячно (п.2 ст.286 НК РФ). Организации, которые уплачивают авансовые платежи только поквартально (4 раза в год) указаны в пункте 3 статьи 286 НК РФ[1]. Определение ежемесячных авансовых платежей исходя из фактической прибыли. Данный способ организация может применять добровольно. (п.2 ст. 286 НК РФ). Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года. Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь и так далее. Организации, исчисляющие ежемесячные авансовые платежи исходя из фактической прибыли, представляют налоговые декларации по налогу на прибыль 12 раз в год. Перенос убытков на будущее. Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы (cт. 283 НК РФ) [1]. Налогоплательщики обязаны хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков. В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2024 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %. Налоговая декларация предоставляется (cт. 289 НК РФ): не позднее 28 дней со дня окончания соответствующегоотчетного периода; не позднее 28 марта года, следующего за истекшимналоговым периодом, заполняется и подается в налоговые органы по форме, утвержденной приказом ФНС России от 23.09.2019 № ММВ-7-3/475@. Декларацию необходимо представлять в налоговую инспекцию: по месту нахождения организации, по месту нахождения каждого обособленного подразделения организации. Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов (cт. 313 НК РФ) [1]. Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Система налогового учета организуется налогоплательщиками самостоятельно. Далее рассмотрим методы планирования и прогнозирования налога на прибыль организаций 1.3 Методы планирования и прогнозирования налога на прибыль организаций Целью налогового прогнозирования и планирования налоговых поступлений является разработка, изучение и применение современных математических методов эконометрического, статистического, экспертного, комбинированного прогнозирования социально-экономических явлений и процессов, причем данные методы должны быть проработаны до степени, позволяющей их использовать на государственном уровне. Методология (или метод) прогнозирования и планирования определяет основные принципы, подходы и методы проведения прогнозных и плановых расчетов, раскрывает и характеризует логику формирования прогнозов, планов и их осуществления. Прогнозирование и планирование основывается на ряде принципах. Принцип альтернативности требует проведения многовариантных разработок (альтернатив). В основу должен быть положен наилучший вариант из двух или нескольких возможных. Принцип системности – предполагает исследование закономерностей в экономических системах, обеспечивающих процесс выработки и обоснования решения, исходя из общей цели системы, и подчинения деятельности всех подсистем достижению этой цели. Подразумевает расчленение любой системы на множество подсистем [22, с. 86]. Принцип непрерывности планирования – прогнозы и планы должны разрабатываться на различные промежутки времени и увязываться между собой. Принцип целенаправленности и приоритетности – необходимо, чтобы план носил целевой характер, был направлен на достижение определенных целей, в качестве приоритетов выделялись проблемы, от развития и решения которых зависит развитие экономики в целом. Принцип комплексности – предполагает рассмотрение всех сторон объекта исследования в его связи и зависимости с другими процессами и явлениями. Принцип оптимальности – из всех возможных вариантов должен выбираться наиболее эффективный. Принцип адекватности – модели, используемые при прогнозировании, должны отражать реальные процессы. Принцип сбалансированности и пропорциональности – необходимо увязывать показатели между собой, устанавливать необходимые пропорции и соблюдать их [14, с. 153]. В процессе прогнозирования и планирования экономики необходимо находить решение большого количества социально-экономических и научно-технических задач, что обуславливает применение большого количества различных методов. Методы налогового планирования схематично можно представить в виде следующей схемы.  Рисунок 3- Методы налогового планирования Прогнозирование, в отличие от планирования, является опережающим отражением будущего. Прогнозирование представляет собой вид познавательной деятельности, направленной на определение тенденций динамики конкретного объекта или события на основе анализа его состояния в прошлом и настоящем. Налоговое прогнозирование на макроуровне представляет собой систематизированную деятельность налоговых и финансовых органов по определению потенциальных размеров будущих налоговых доходов с учетом факторов социально-экономического и политического развития страны. Теоретической основой прогнозирования является математическое исследование, а также экономическая теория, статистика, менеджмент, социология, политология и другие социально-экономические науки [18, с.114]. Методы прогнозирования на макроуровне представлены схематично в приложении А. По степени формализации методы экономического прогнозирования можно подразделить на интуитивные и формализованные методы. Формализованные методы основываются на различных дисциплинах математической теории. К данной группе методов относятся методы экстраполяции и методы моделирования. Наиболее распространенным среди методов экстраполяции является метод подбора функций. При анализе временных рядов широко применяется метод экспоненциального сглаживания с регулируемым трендом, метод адаптивного сглаживания, модель скользящей средней, модели авторегрессии [15, с. 487]. Методы моделирования предполагают использование в процессе прогнозирования и планирования моделей, представляющих собой формализованное описание исследуемого экономического объекта в виде математических зависимостей и отношений. Для реализации экономико-математических моделей применяются экономико-математические методы, матричные, оптимального планирования, имитационные, принятия решений. В практике прогнозирования и планирования широко используются также метод экономического (системного) анализа, нормативный и балансовый методы. Для разработки целевых комплексных программ используется программно-целевой метод (ПЦМ) в сочетании с другими методами. В результате синтеза теоретических результатов, приемов, методов и моделей, основанных на достижениях экономической теории, экономической статистики, математической теории в последние десятилетия бурно развивается самостоятельная научная дисциплина – эконометрика. Интуитивные методы используются, либо в случае большой сложности решаемой задачи, когда количество учитываемых факторов велико, либо, наоборот, когда объект прост, и прогнозный результат можно получить без проведения трудоемких расчетов. Наибольшее распространение получили методы экспертных оценок. Методы экспертных оценок, например, могут быть использованы при прогнозировании и планировании структуры экономики на долгосрочную перспективу и в условиях неопределенности экономического развития, а также при прогнозировании негосударственного сектора. Эти методы целесообразно использовать и в сочетании с применением формализованных методов, для повышения точности их прогнозов [19, с. 303]. Для прогнозирования налоговых поступлений в бюджеты предлагается использовать методы корреляционно-регрессионного анализа. Применение данных методов особенно эффективно для целей краткосрочного и среднесрочного налогового планирования. Основой для исходной информации являются сводные отчеты по формам статистической налоговой отчетности, прогнозы социально-экономического развития региона, изменения в налоговом законодательстве [6,7,8,11]. Процедура прогнозирования заключается в обобщении полученных данных по каждому виду собираемых налогов и характеризуется рассчитываемым коэффициентом корреляции. Целесообразно при этом рассматривать варианты исходя из фактической экономической ситуации в субъекте и массовой производственной мощности имеющихся предприятий. Осуществляемые процедуры прогнозирования на основе использования корреляционно-регрессионного анализа заключаются в следующем. Величины a и b являются переменными, основой уравнения регрессии. Уравнение регрессии имеет вид: П = (a – b)х ВРПk, (1) где П – прогнозируемая величина налоговых поступлений по виду налога, в частности налога на прибыль организаций; a иb – коэффициенты регрессии; В– прогнозируемый период; ВРПk.– прогнозируемое значение внутреннего регионального продукта в k-м прогнозируемом периоде. Коэффициенты регрессии a и b рассчитываются с учетом средних значений налоговых поступлений налога на прибыль организаций, средних значений регионального продукта предшествующих периодов. При анализе налоговых поступлений в бюджет государства применяются различные варианты статистического прогнозирования. Это обусловлено наличием инерционности в динамике экономических процессов и объектов. На практике все статистические методы базируются на аналитических инструментах, которые возникли достаточно давно в ретроспективе и имеют длительную эволюцию [16, с. 98]. Одним из главных направлений использования планов и прогнозов в России является планирование консолидированного бюджета, большую часть которого составляют средства, полученные от налоговых поступлений. При расчете параметров доходов в консолидированный бюджет Российской Федерации предлагается в соответствии с Методикой прогнозирования поступлений доходов в консолидированный бюджет Российской Федерации на текущий год, очередной финансовый год и плановый период (Приказ ФНС России от 14 июля 2021 г. № ЕД-7-1/662@) применить следующие методы прогнозирования [8] : - прямой расчет, основанный на непосредственном использовании прогнозных значений объемных и стоимостных показателей, уровней ставок и других показателей, определяющих прогнозный, объем поступлений прогнозируемого вида доходов; - усреднение - расчет, осуществляемый на основании усреднения годовых объемов доходов не менее чем за 3 года или за весь период поступления соответствующего вида доходов в случае, если он не превышает 3 года; - индексация - расчет с применением индекса потребительских цен или другого коэффициента, характеризующего динамику прогнозируемого вида доходов; - экстраполяция - расчет, осуществляемый на основании имеющихся данных о тенденциях изменений поступлений в прошлых периодах. Посредством данной методики осуществляется планирование и прогнозирование поступлений индивидуально по каждому налогу посредством применения разработанной формулы, в том числе формулы налога на прибыль: Расчёт прогнозного объёма поступлений по налогу на прибыль организаций производится отдельно по каждому виду дохода. Налог на прибыль организаций рассчитывается по соответствующим ставкам, установленным Налоговым кодексом Российской Федерации, и зачисляется в бюджеты бюджетной системы Российской Федерации по нормативам установленным в соответствии со статьями Бюджетного кодекса Российской Федерации (далее - БК РФ) [8]. Совокупная сумма налога на прибыль организаций (Прибыль) определяется по формуле: Прибыль = П орг + П СРП + П ин + П рф_рф + П рф_ин + П ин_рф + П ГМЦБ + ПКИК + П обл где: П орг - прибыль организаций - сумма налога на прибыль организаций, тыс. рублей; П СРП - прибыль СРП - сумма налога на прибыль организаций при выполнении Соглашений о разработке месторождений нефти и газа, тыс. рублей; П ин - прибыль иностранцы - сумма налога на прибыль организаций с доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам, тыс. рублей; П рф_рф - прибыль рф_рф - сумма налога на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями, тыс. рублей; П рф_ин - прибыль рф_ин - сумма налога на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций иностранными организациями, тыс. рублей; П ин_рф - прибыль ин_рф - сумма налога на прибыль организаций с доходов, полученных в виде дивидендов от иностранных организаций российскими организациями, тыс. рублей; П ГМЦБ - прибыль ГМЦБ - сумма налога на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам, тыс. рублей; ПКИК - прибыль КИК - сумма налога на прибыль организаций с доходов, в виде прибыли контролируемых иностранных компаний, тыс. рублей; П обл - прибыль облигации - сумма налога на прибыль организаций с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами Российской Федерации), которые на соответствующие даты признания процентного дохода по ним признаются обращающимися на организованном рынке ценных бумаг, номинированным в рублях [8]. В прогнозе поступлений налога на прибыль организаций, зачисляемого в бюджеты бюджетной системы Российской Федерации по соответствующим ставкам, учитываются: - показатели прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период (прибыль прибыльных организаций для целей бухгалтерского учета, прибыль по всем видам деятельности), разрабатываемые Минэкономразвития Российской Федерации; - динамика налоговой базы по налогу согласно данным отчёта по форме № 5-П «Отчет о налоговой базе и структуре начислений по налогу на прибыль организаций», сложившаяся за предыдущие периоды; - динамика фактических поступлений по налогу согласно данным отчёта по форме № 1-НМ «Отчет о начислении и поступлении налогов, сборов, страховых взносов и иных обязательных платежей в бюджетную систему Российской Федерации»; - налоговые ставки, льготы и преференции, предусмотренные главой 25 НК РФ «Налог на прибыль организаций» и др. источники[1-8]. |