КУльдюрова. Кульдюрова Ольга Сергеевна номер 9. Курсовая работа бакалавра по направлению Экономика по дисциплине Макроэкономика

Скачать 0.85 Mb. Скачать 0.85 Mb.

|

|

Автономная некоммерческая образовательная организация высшего образования «Воронежский экономико-правовой институт» (АНОО ВО «ВЭПИ») Липецкий филиал Экономический факультет Кафедра экономики КУРСОВАЯ РАБОТА БАКАЛАВРА по направлению «Экономика» по дисциплине «Макроэкономика» на тему «Налоги как средство государственного регулирования экономики»

Липецк, 2020 СОДЕРЖАНИЕ

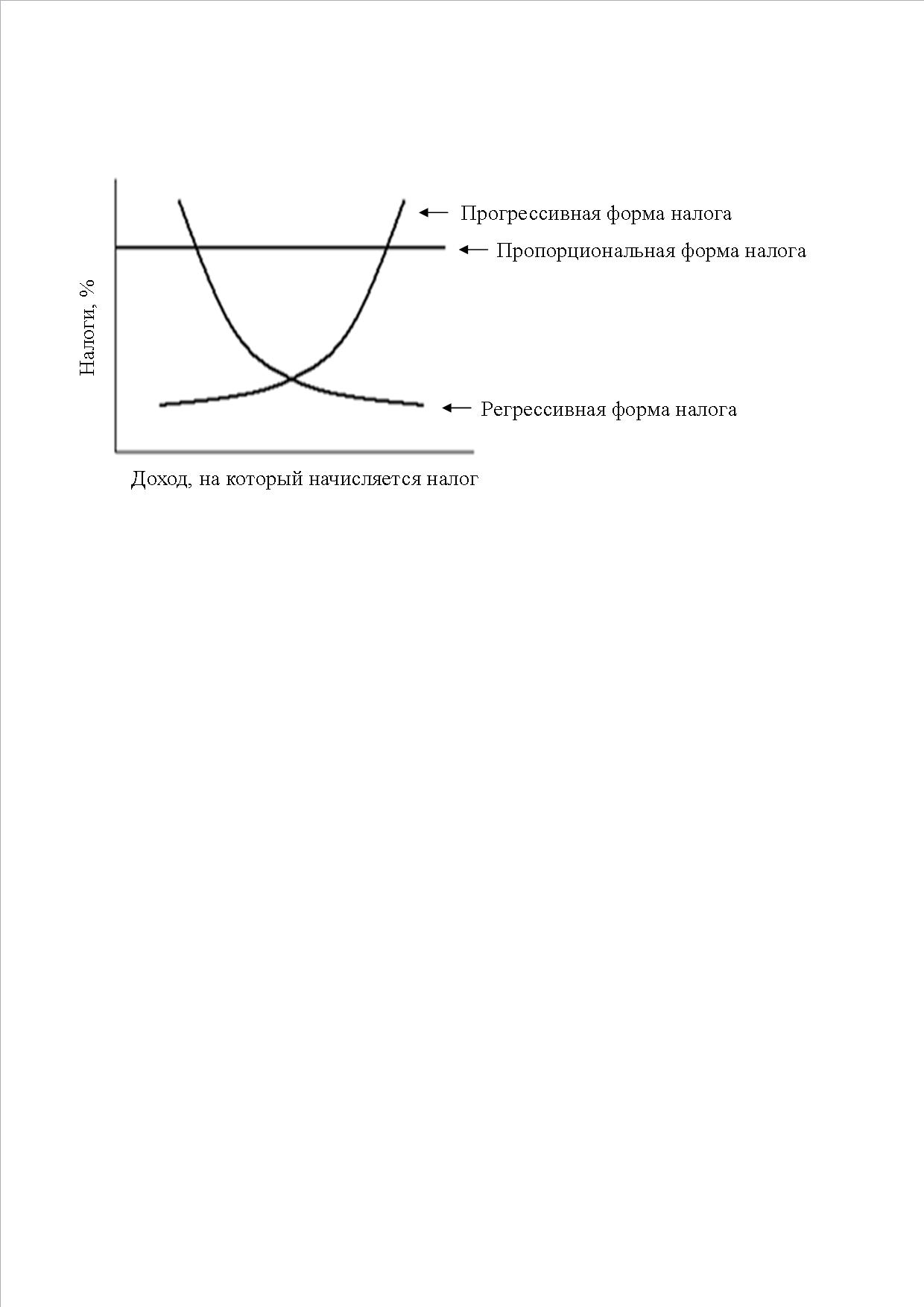

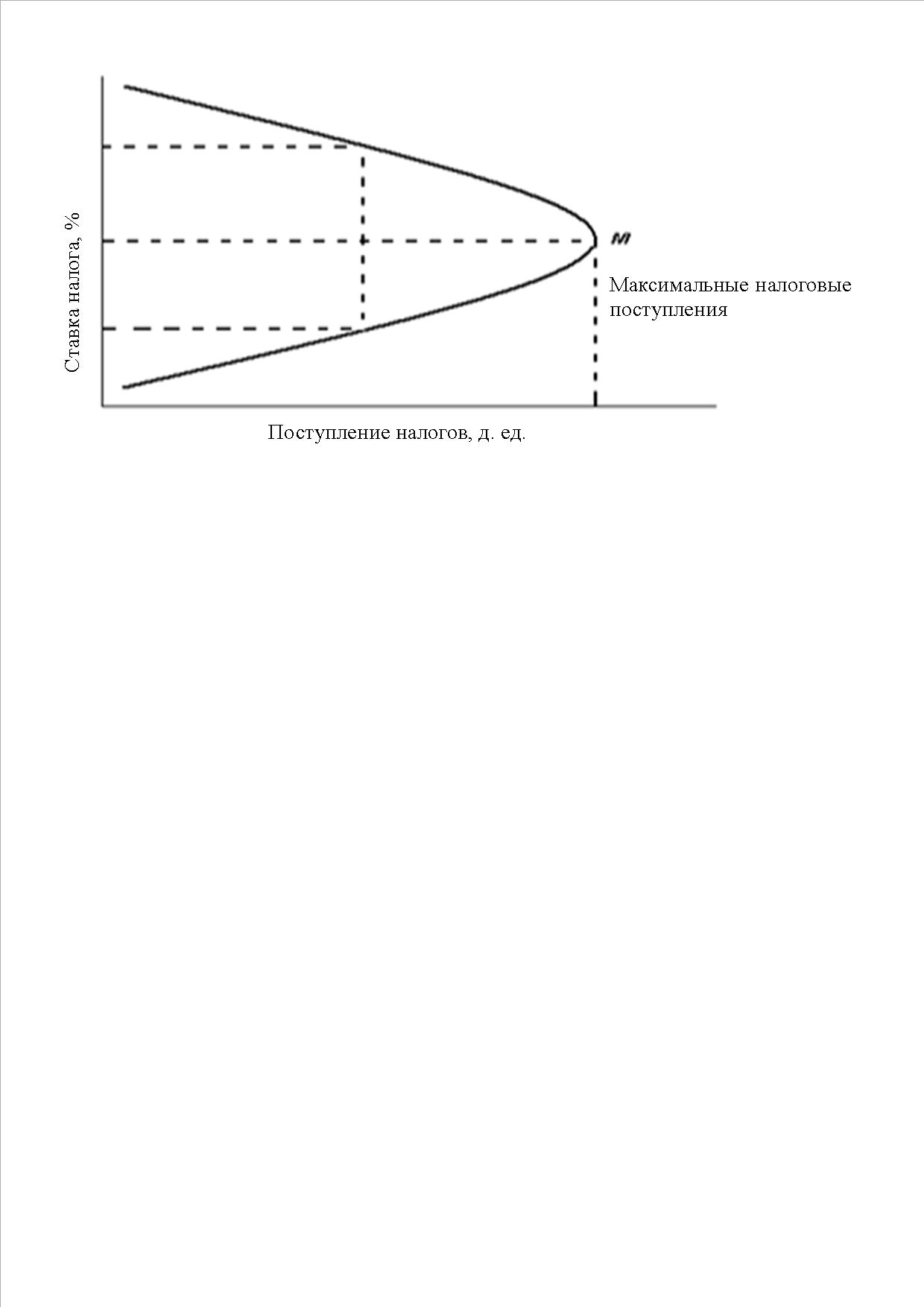

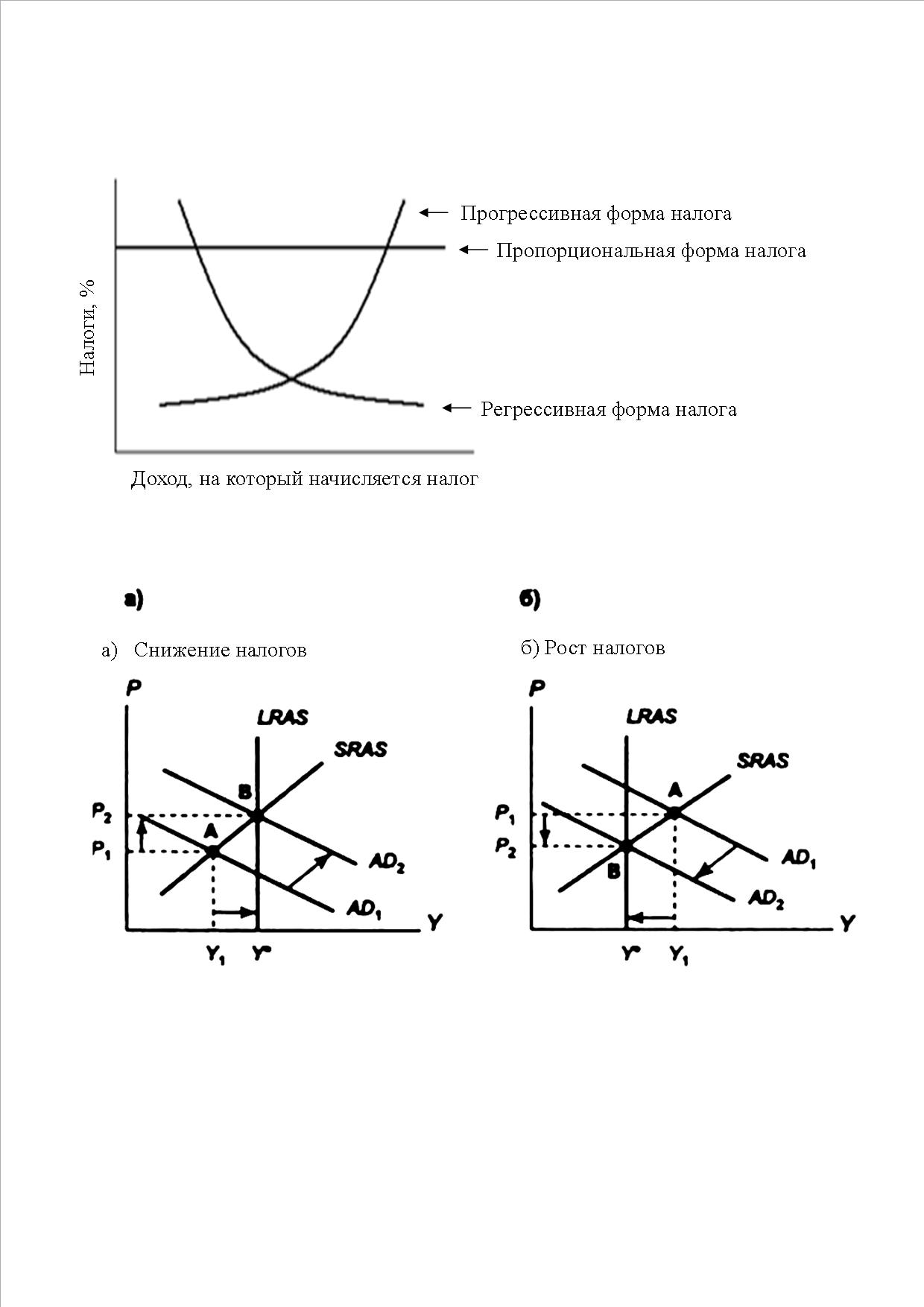

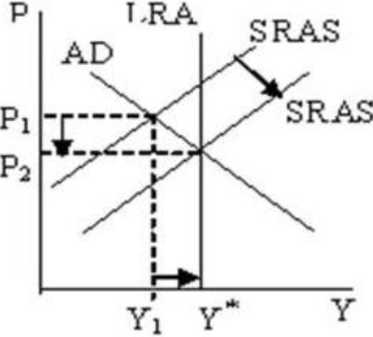

ВВЕДЕНИЕ Налоговое регулирование охватывает все сферы хозяйственной жизни страны и является наиболее универсальным инструментом воздействия надстройки на базисные отношения. При этом налоговое регулирование является производным от общих функций государства по регулированию экономики России. Целью налогового регулирования является создание благоприятных условий для внутренней и внешней экономической деятельности, обеспечение приоритетного направления движения капитала и ресурсов в отраслях и регионах в интересах государства и общества. Актуальность курсовой работы состоит в том, что налоги рассматривались многими исследователями в области экономической теории в первую очередь в качестве инструмента формирования доходов государства, в то время как воздействие налогов на экономические процессы анализировалось в основном на макроэкономическом уровне. Цель курсовой работы состоит в теоретическом обосновании регулирующей роли налогов и разработке новых концептуальных подходов к реформированию налоговой системы Российской Федерации с точки зрения усиления роли налогов в регулировании экономики России в условиях перехода к экономическому росту. Для достижения этой цели были постановлены и решены следующие задачи: провести теоретический анализ экономического содержания налогов, их функций, а также налоговой политики государства, уточнив при этом понятия налога и сбора, а также налоговой политики; исследовать проявление регулирующей функции основных налогов, входящих в налоговую систему Российской Федерации; проанализировать воздействие налогов на экономические процессы и эффективность этого воздействия; проанализировать эффективность существующих налоговых льгот; сформулировать предложения по совершенствованию регулирующей функции налогов в экономике России. Объектом исследования является современная налоговая система Российской Федерации, ее место и роль в системе государственного регулирования экономики. Эффективность налоговой системы зависит от того, насколько государство учитывает внутренний потенциал налогов и степень их влияния на экономические процессы в стране. Предметом исследования в данной работе выступают общественно-экономические отношения между налогоплательщиками (юридическими лицами и гражданами) и государством, складывающиеся под воздействием налоговой системы Российской Федерации. Методологической и теоретической основой исследования послужили экономические теории налогообложения и государственного регулирования экономики в рыночных условиях, изложенные в теоретических трудах отечественных ученых – Д.С. Львова, В.П. Орешина, В.Г. Панскова, Н.Я. Петракова, В.А. Тереховой, Н.И. Тургенева, Л.Г. Ходова, Д.Г. Черника, Т.Ф. Юткиной, и в трудах зарубежных теоретиков – А. Бабо, П. Годме, Д. Кейнса, Я. Корнай, А. Маршалла, В. Ойкена, Б. Свенсона. Практическая значимость и реализация результатов исследования заключается: в разработке методологических основ анализа эффективности воздействия налоговой системы на экономические процессы; в принятии конкретных управленческих решений на основе анализа степени воздействия налогов на экономические процессы у хозяйствующих субъектов; в позитивном изменении налоговой практики по отношению к налогоплательщикам под воздействием общественного мнения, формируемого с помощью квалифицированных выступлений в средствах массовой информации, а также под воздействием судебно-арбитражной практики. В курсовой работе дано определение налогов, рассмотрены его виды и типы, рассмотрен бюджет страны, затронута фискальная политика и налоговый мультипликатор, проанализировано влияние ставки налога на доходную часть бюджета, показана динамика налоговых поступлений к объёму ВВП. 1. СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ 1.1. Налоги в системе государственного регулирования экономики Рыночные механизмы не работают там, где им не гарантируется прибыль. Капитал туда не идет. Это касается так называемых общественных благ или товаров, их достаточно много: фундаментальные научные исследования, искусство, литература, культура в целом, народное образование на всех уровнях, оборона, управление, дороги. Все эти блага служат всем и каждому. Кроме того, их производство не зависит от благосостояния отдельных граждан, от количества потребителей благ. Чтобы скорректировать вклад тех или иных граждан в производство названных общественных благ, государство берет на себя расходы по производству этих благ, а с граждан взимает налоги независимо от того, воспользуются ли они когда-нибудь данными общественными товарами. Регулирующая функция государства теснейшим образом связана с его фискальной политикой, направленной на формирование государственного бюджета. Государственный бюджет является самым мощным рычагом регулирования рыночной экономики, так как в нем сосредотачиваются все денежные ресурсы страны, которыми распоряжается правительство. Госбюджет выполняет много функций, однако важнейших три: распределительная, контрольная и регулирующая. Именно через эти функции в совокупности государственный бюджет и становится регулирующим экономику рычагом в руках государства. Госбюджет имеет стандартную структуру везде. В разных странах они отличаются лишь структурой доходов и расходов. Например, в доходной части госбюджета США налоги с физических лиц занимают до 60%, а в России – 10-12%. Так в структуре госбюджета можно увидеть приоритетные направления государственной политики в целом и государственного регулирования. Структура госбюджета состоит из двух больших разделов: доходов и расходов – сведенных в обыкновенный баланс. «Доходы госбюджета обеспечивают: налоги на физические юридические лица, акцизы, гербовый сбор, фискальные и протекционистские таможенные сборы; доходы от государственных предприятий и операций с объектами государственной собственности; поступления во внебюджетные или в целевые фонды»1. Госбюджет расходует собранные денежные ресурсы страны на: государственное управление, оборону; социально-экономические цели; хозяйственную деятельность; внешнеэкономическая деятельность. Безусловно, как доходная, так и расходная части представляют собой процесс государственного регулирования не только экономики, но и политической, и социальной жизни. Уже сам сбор налогов есть целый комплекс рычагов регулирования. Налогообложение надо, в первую очередь рассматривать с двух точек зрения: прогрессивности и эффективности его. Под последним понимается минимизация затрат, связанных перераспределением ВНП, а именно это представляет собой налогообложение. Чем меньше несет государство расходов на сбор налогов и формирование госбюджета, тем эффективнее налоговая система. Прогрессивность системы налогообложения зависит от того, что облагается налогом: доход или потребление. Или в каком сочетании эти два подхода реализуются. Дело высшей государственной важности – сводить их к равновесию по мере возможности, развивать и совершенствовать систему налогообложения. В этом проявляется регулирующая функция государства. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований. Таким образом, к признакам налогов относятся: легитимность; индивидуальная безвозмездность для налогоплательщика; принудительность. Элемент налога – понятие, используемое при изучении конкретных налогов. Различают следующие элементы налога, без которых налог не может считаться установленным. Налогоплательщик – организация или физическое лицо, на которых возложена обязанность уплачивать налоги. Объект налогообложения – имущество, прибыль, доход, стоимость реализованных товаров либо иное экономическое основание, имеющее стоимостную, количественную или физическую характеристики, с наличием которой у налогоплательщика законодательно связано возникновение обязательств по уплате налога. Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения. Налоговый период – календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговая ставка – величина налоговых исчислений на единицу измерения налоговой базы. Функция налога – это проявление его сущности в действии, способ выражения его свойств. Фискальная функция предполагает, что налоги являются доходом государства и формируют доходную часть бюджетов разных уровней. Регулирующая функция заключается во взаимодействии налогов на многие стороны общественно-экономических отношений. Налоги способны оказывать влияние на платежеспособный спрос, предложение, инвестиции, ресурсосбережение. Налоги в состоянии создавать или разрешать экономические условия для деловой активности, охраны окружающей среды. Классификация налогов. Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов. НК РФ предусмотрено деление налогов и сборов по видам на три группы: федеральные; региональные; местные. С точки зрения распределения налогового бремени различаются следующие формы налогообложения: пропорциональная форма налогообложения – независимо от дохода налог взимается с твердой процентной ставке; прогрессивная – чем больше доход, тем выше ставка; регрессивна форма – происходит снижение ставки налога по мере роста дохода (рисунок 1).  Рисунок 1 – Формы налогообложения1 Американский экономист Артур Лаффер доказал, что одни и те же по величине поступления в бюджет можно получить, применяя высокие и низкие налоговые ставки (рисунок 2).  Рисунок 2 – Кривая Лаффера График показывает, что при повышении ставки налога от 0 до 100% налоговые поступления в бюджет вначале растут, но, дойдя до максимально допустимого уровня, начинают снижаться. 1.2. Влияние налоговой системы на отдельные составные части экономической совокупности С появлением масштабных производств, стало понятно, что гармоничное развитие рыночной экономики невозможно без государственного вмешательства. Оно в свое очередь для этого применяет как один из основных инструментов налоговое регулирование. Лавируя за счет изменения уровня налоговых ставок, различных привилегий, санкций и др. государство должно способствовать стабильному развитию экономики. При этом понятно, что все налоговые процессы подвержены цикличности, означающей непременное следование спадов после подъемов. Это явление требует от государственного управления механизма сглаживания процесса переходов. К примеру, за счет определенной подушки безопасности в виде Фонда Национального Благосостояния, а также других средств. Характерной чертой налоговой системы можно считать подвижность, но ее уровень в идеале должен четко контролироваться. От того, насколько она стабильна, зависит уровень предпринимательской уверенности. А от нее в свою очередь зависит уровень развития, как отдельных отраслей, так и уровень финансовой активности в целом, а так же активность иностранных инвесторов. К тому же России действует трехуровневая налоговая система, которая кроме всего прочего предполагает особые методики межрегионального регулирования. Рассмотрим, как налоговая система может влиять на отдельные составные части экономической совокупности. Во-первых, с помощью налогов представляется возможным воздействовать на совокупный спрос. А уже в свою очередь внутри этого понятия они влияют точечно на два вида расходов: потребительские и инвестиционные. При этом вместе они образуют общий или совокупный спрос. При прочих равных возрастание налогового бремени ведет понижению потребительских и инвестиционных в отдельности, а, следовательно, и их совокупности. Понижение же налогового бремени, напротив, ведет к повышению совокупного спроса. Б  олее наглядно с процессом можно ознакомиться на графиках, представленных на рисунке 3. олее наглядно с процессом можно ознакомиться на графиках, представленных на рисунке 3.Рисунок 3 – Воздействие изменения налогов на совокупный спрос1 Снижение налогов увеличивает совокупный спрос. Снижение налогов ведёт к росту потребительских расходов (через увеличение располагаемого дохода) и инвестиционных (поскольку растёт величина прибыли фирм после уплаты налогов) расходов и поэтому к сдвигу кривой AD (совокупный спрос) от AD1 до AD2, что обусловливает рост реального ВВП от Y1 до Y*. Поэтому эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обуславливает рост уровня цен от P1 до P2 и поэтому может спровоцировать инфляцию. Во-вторых, регулирование налоговой системы позволяет влиять на совокупное предложение. В частности, из-за того что организации склонны рассматривать налоговое бремя, как часть издержек, его рост приводит в конце концов к уменьшению объемов предложения, а снижение, соответственно, к противоположному результату. Рассмотрим графически влияние налогов на совокупное предложение. Снижение налогов оказывает стимулирующий эффект и приводит к увеличению совокупного предложения. Кривая совокупного предложения сдвигается из положения SRAS1 в положение SRAS2. В результате наблюдается рост национального дохода от Y1 до Y*, на фоне снижения цен от P1 до P2. Такая политика может оказаться эффективной для борьбы с инфляцией и спадом производства в период кризиса. При прочих благоприятных условиях снижение налогов способствует снижению уровня инфляции (рисунок 4).  Рисунок 4 – Воздействие снижения налогов на совокупное предложение1 Хотя приведенные графики и имеют идеализированный характер, приведенные механизмы действительно подтверждают свое действие на практике хотя и с рядом погрешностей, проявляющихся из-за множества воздействующих факторов. Налоги кроме пополнения государственного бюджета выполняют еще важную задачу по регулированию экономического положения в стране. Можно выделить два направления, регулирующих доходность государства в сфере налогообложения: 1) первый заключается в аккумулировании налоговых платежей формировании налоговой части бюджета. 2) второй заключается в стимулировании посредством рычагов определенных видов экономической деятельности или отраслей экономики. В этом проявляется ее регулирующая функция. Обычно в налоговой системе государства большее значение принадлежит именно прямым налогам. «Формирование системы прямого налогообложения сопряжено с многими трудностями, первая из которых – определение понятия дохода текущего и капитального»1. Создание справедливой и понятной налоговой системы не простая задача, для этого необходимо определить общие принципы и критерии, по которым можно было бы оценить альтернативные варианты. В настоящее время принято выделять пять свойств оптимальной налоговой системы: экономическую эффективность, административную простоту, гибкость, политическую ответственность, справедливость. Экономическая эффективность предполагает, что налоговая система не должна входить в противоречие с эффективным распределением ресурсов, поскольку при современном уровне налоговых ставок налоговые соображения чаще всего являются основными при выборе способа хозяйствования. Таким образом, налоги являются не только основным источником доходов государства и средством перераспределения национального дохода, но и важным инструментом стабилизации экономики. Снижение налогов воздействует на инвестиционную активность. Величину запаса капитала и способствует росту экономического потенциала, т.е. влияет на экономику не только в краткосрочном, но и в долгосрочном периоде, обеспечивая экономический рост. |