ТОЧНО СДАМ. Курсовая работа организация потребительского кредитования на примере ао альфабанк (название темы)

Скачать 456.13 Kb. Скачать 456.13 Kb.

|

1.2. СИТУАЦИЯ НА РОССИЙСКОМ РЫНКЕ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯИзучение направлений повышения эффективности потребительского кредитования начнем с изучения тенденций развития данного рынка. Чтобы оценить динамику потребительского кредитования воспользуемся данными, представленными на сайте Федеральной службы статистики. Справочник выпущен в 2020 г. и включает данные с 2018-2020 гг., для оценки показателей за 2020 г. воспользуемся данными, представленными также на сайте службы статистики, но в разделе оперативной информации. Рассмотрим общий объем выданных кредитов физическим лицам, данные представлены в таблице 5. Таблица 5 – Объем выданных кредитов физическим лицам за период 2018– 2020 гг.

По данным, представленным в таблице 4, можно сказать, что потребительское кредитование в размере кредитов, выданных физическим лицам, имеет положительную динамику, большую структуру с точки зрения объема кредитов, выданных физическим лицам, в виде потребительских кредитов в рублях. Структура выданных кредитов показана на рисунке 3.  2020 год 2020 год2019 год 2018 год 0 2000 4000 6000 8000 10000 12000 14000   В иностранной валюте В рублях В иностранной валюте В рубляхРисунок 3 – Структура выданных кредитов за период 2018–2020 гг., млрд руб. На рисунке 4 представим динамику выданных кредитов: 14000  12000 1200010000 8000 6000 4000 2000  0 02018 год 2019 год 2020 год    Всего В рублях В иностранной валюте Всего В рублях В иностранной валютеРисунок 4 – Динамика выданных кредитов 2018–2020 гг., млрд руб. Рисунок 4 показывает, что потребительское кредитование в рублях имеет положительную динамику, тогда как в валюте отрицательную, в таблице 6 представлены темпы прироста (сокращения) вышерассмотренных показателей. Таблица 6 – Динамика прироста (сокращения) выданных кредитов за 2017-2019 гг.

Окончание таблицы 6

Информация в таблице 5 показывает, что потребительское кредитование увеличивается к 2020 г.. Росстат в рамках предоставления данных потребительского кредитования отдельно рассматривает жилищное кредитование, поэтому также необходимо представить данные по жилищному кредитованию в таблице 7. Таблица 7 – Динамика жилищного кредитования физических лиц за период 2018-2020 гг.

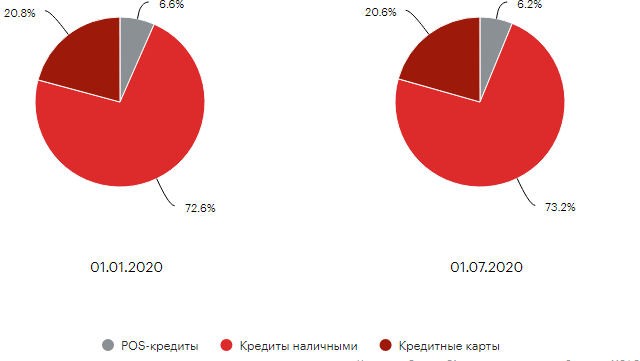

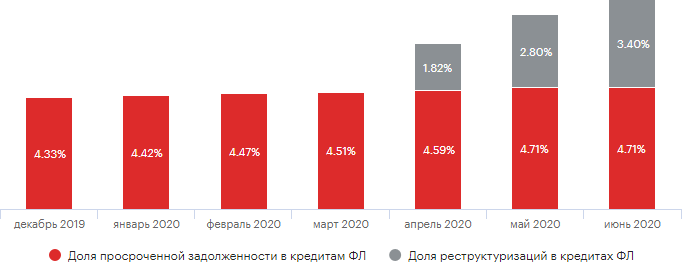

Тенденция к сокращению кредитования в иностранной валюте наблюдается и при предоставлении жилищных кредитов физическим лицам. В течение 2019–2020 гг. потребительское кредитование являлось самым динамично растущим сегментом рынка, в результате чего совокупный объем задолженности по потребительским кредитам за этот период увеличился в 1,5 раза. На фоне постепенного снижения ставок на банковском рынке потребительское кредитование становилось все более привлекательным для кредитных организаций по причине его более высокой маржинальности, в то время как клиентский спрос на кредитные продукты был обусловлен постепенной реализацией отложенного потребления, накопленного в период 2014–2017 гг., при отсутствии роста уровня реально располагаемых доходов населения. Быстрый рост закредитованности населения обеспокоил Банк России, который во второй половине 2019 г. предпринял ряд мер, призванных сдержать динамику новых выдач кредитов. Несмотря на постепенное замедление темпов роста, положительный тренд в потребительском кредитовании продолжился и в I квартале 2020 г.: портфель вырос на 4 % и на 01.04.2020 достиг исторического максимума в 9,2 трлн рублей. Однако пандемия коронавируса, начавшаяся в марте, и последовавший за ней карантин вынудили банки существенно сократить объемы выдач новых кредитов ввиду неопределенности относительно финансового состояния потенциальных заемщиков. Так, в среднем объем выданных потребительских кредитов с апреля по июнь был почти на 40 % ниже показателей предыдущего квартала, что привело к снижению объема портфеля за II квартал 2020 г. на 1 %.  Рисунок 5 – Динамика объема потребительских кредитов в 2017-2020 гг., млрд. руб. 1 Быстрее рынка в 1-м полугодии 2020 г. выросли ГПБ (+23 %), «ФК Открытие» (+13 %) и «МТС-Банк» (+11 %), активно наращивающие свои позиции в сегменте потребительского кредитования. Наибольшее снижение объемов портфелей потребительских ссуд продемонстрировали «дочки» иностранных банков – «ХКФ Банк» (-12 %), «ОТП Банк» (-11 %), «Райффайзенбанк» (-4 %). Топ-3 лидеров сегмента – Сбербанк, ВТБ и «Альфа- Банк» – демонстрировали сдержанные темпы роста в диапазоне 3,5–5,5 %. Портфель лидирующего по темпам роста в прошлом году «Тинькофф Банка» в 1-м полугодии вырос менее чем на 1 %. С начала пандемии банки пересмотрели критерии риск-профиля заемщиков. Были повышены требования к кредитной истории и показателю долговой нагрузки клиента так, чтобы потенциальный клиент мог комфортно обслуживать задолженность без ущерба для своего материального положения. При принятии решений о выдаче было увеличено количество отправок клиентов на дополнительную ручную верификацию для подтверждения занятости. Одним из стоп-факторов стала отрасль работы (например, гостиничный и ресторанный бизнес, бытовые услуги, торговля отдельными видами непродовольственных товаров), также повышенное внимание стали уделять стабильности дохода клиента. С целью минимизации риска по новым выдачам был снижен размер максимально возможной суммы предоставляемых средств: по кредитам наличными, где традиционно чек больше, чем в прочих сегментах потребительского кредитования, средний размер задолженности в II квартале 2020 г. снизился на 20 %, в POS-кредитах и кредитных картах размер предоставляемых средств уменьшился на 10 %. Ввиду ужесточившихся процедур андеррайтинга существенно снизился уровень одобрения кредитных заявок. Банки чуть более лояльно отнеслись к повторным клиентам, где уровень одобрений по кредитам наличными снизился на 20 % и на 40 % по кредитным картам, тогда как по новым заявкам снижение произошло на 33 % и более чем на 50 % соответственно, при этом новых заемщиков банки старались найти среди клиентов обслуживаемых зарплатных проектов.  Рисунок 6 – Структура портфеля потребительских кредитов за 1 полугодие 2020 г.1 В результате более жестких условий выдач POS-кредитов и кредитных карт доля кредитов наличными в продуктовой структуре портфеля потребительских кредитов выросла с 72,6 до 73,2 % за 1-е полугодие 2020 г. С начала пандемии COVID-19 был реализован ряд мер, призванных уменьшить негативный эффект на финансовое состояние банков и оказать поддержку населению в условиях снижения уровня доходов из-за ограничений, введенных после появления коронавирусной инфекции. Так, в начале апреля был принят 106-ФЗ, позволяющий предоставить кредитные каникулы до шести месяцев гражданам, удовлетворяющим определенным условиям4. Кроме того, Банк России стимулировал кредитные организации предлагать собственные программы реструктуризации задолженности заемщикам, не попавшим под действие закона, позволив банкам применять по данным ссудам введенные регуляторные послабления и не признавать их реструктурированными в целях формирования резервов для расчета пруденциальных нормативов. Объем реструктурированных потребительских ссуд оказался некритическим для банковской системы. Всего с начала пандемии по конец июня была реструктурирована задолженность физических лиц в объеме 625 млрд рублей (более 50 % приходится на потребительские кредиты), что составляет около 4 % совокупной задолженности. При этом большая часть реструктуризаций наблюдалась по кредитам наличными и была предоставлена по собственным банковским программам, а не по 106-ФЗ. За счет принятых мер просроченная задолженность по кредитам ФЛ за первое полугодие выросла всего на 0,4 п. п. и на 01.07.2020 составила 4,7 % от розничного портфеля.  Рисунок 7 – Доля просроченной задолженности по кредитам физических лиц в 2019-2020 гг. 1 Поскольку типовым условием реструктуризаций и кредитных каникул являлось изменение графика платежей сроком до шести месяцев, а основная масса обращений пришлась на апрель, то в течение октября заемщики должны начать возвращаться к полноценному обслуживанию кредитов, иначе банкам придется отражать резервы по данным ссудам, что окажет давление на финансовый результат и достаточность капитала по РСБУ. Кроме того, часть заемщиков не предоставляет в регламентированные сроки требуемые документы, подтверждающие необходимость реструктуризации, что вынуждает банки учитывать данные ссуды как просроченные и формировать по ним резервы. Тем не менее большинство розничных банков имеют достаточно комфортный запас по капиталу, который позволил бы им отразить начисление резервов по проблемным активам в полном объеме. По оценкам агентства «Эксперт РА», в случае отражения сформированных в бухгалтерских целях в соответствии с принципами МСФО9 резервов для расчета нормативов достаточности капитала эффект для большинства кредитных организаций не превысил бы 1,5 п. п. Несмотря на наблюдаемые послабления в андеррайтинге с начала второй половины года и относительно стабильную макроэкономическую ситуацию, ожидать возвращения к прошлогодним темпам роста потребительского кредитования не стоит. В случае введения новых ограничений в различных сферах экономики на фоне второй волны пандемии, а также в случае реализации макроэкономических шоков, таких как введение новых санкций или падение цен на нефть, потребительское кредитование пострадает одним из первых, и темпы прироста по итогам 2020 г. будут около нуля. При отсутствии макроэкономических шоков и масштабных ограничений на фоне второй волны пандемии к концу года объем портфеля розничных кредитов вырастет в диапазоне 5–10 % (по итогам 2019-го портфель вырос на 21 %). За время карантина часть населения пересмотрела свои покупательские привычки, перейдя к осознанному потреблению, при этом все больше людей стали двигаться в сторону сберегательной модели, поскольку пандемия ярко проявила необходимость наличия финансовой «подушки». Кроме того, снижение уровня потребления по сравнению с прошлогодним уровнем негативно скажется на состоянии некоторых организаций, преимущественно представителей МСБ, что повлечет за собой потерю рабочих мест частью населения и окажет негативное влияние на объемы новых выдач и качество портфеля потребительских кредитов. Тем не менее в случае продолжения тренда на снижение ставок, которое в конечном счете затронет и потребительское кредитование, можно ожидать активизации спроса на рефинансирование кредитов для снижения клиентами своей долговой нагрузки. Среди прочих точек роста можно отметить формирование индивидуальных предложений для различных групп клиентов, а также расширение клиентской базы за счет развития онлайн-каналов продаж. В период действия карантинных мер существенного роста портфелей технологически развитых игроков не наблюдалось, поскольку они также отдавали приоритет управлению рисками и ограничивали выдачи новых ссуд. Однако таким банкам будет проще восстановиться после окончания периода неопределенности и стабилизации макроэкономической ситуации, при этом доступ к более широкой клиентской базе позволит им выбирать более качественных заемщиков. Таким образом, в текущей реальности возможность предоставлять дистанционное обслуживание становится не преимуществом, а необходимостью для устойчивого развития кредитной организации. Завершение 2020 г. оказалось весьма успешным для потребительского кредитования. Объем выдачи в декабре достиг нового максимума — 516,1 млрд руб., превысив показатель предыдущего года на 4 %. В первую очередь участники рынка объясняют это традиционным сезонным фактором, тратами граждан перед новогодними праздниками. На 2021 г. они также смотрят с оптимизмом: экономика постепенно восстанавливается, у населения остается отложенный спрос на кредитование. Однако эксперты предупреждают, что эпидемиологическая и экономическая ситуация, по крайней мере в начале года, все еще далека от стабильности. Объем выданных кредитов наличными в РФ в декабре 2020 г. превысил 516 млрд руб., что стало рекордным показателем за всю историю наблюдений. Такие данные приводит Объединенное кредитное бюро (ОКБ, бюро предоставляет и данные Сбербанка). По сравнению с «нековидным» декабрем 2019 г. рост составил 4 %. Вместе с тем количество кредитов сократилось на 9 % и составило 1,46 млн. Средняя сумма кредита выросла, по итогам декабря она также обновила максимум и достигла 355 тыс. руб. По сравнению с прошлогодним декабрем средний чек вырос на 12 %. Таким образом, на этом рынке проявился сезонный фактор, который не помог сегментам автокредитования и ипотеки. На рост в конце года свое влияние оказали отложенный спрос, сезонный фактор предпраздничных распродаж и сниженные процентные ставки со стороны ряда крупнейших игроков. В 2021 г. участники рынка рассчитывают на плавное восстановление потребительского кредитования по мере улучшения общей экономической ситуации. Данные механизмы можно представить в качестве двух достаточно обширных групп: мероприятия, которые направленны на развитие потребительского кредитования; мероприятия, которые направленны на снижение риска. Далее в таблице 9 будут представлены основные направления повышения эффективности потребительского кредитования. Таблица 8 – Направления повышения эффективности потребительского кредитования

Окончание таблицы 8

По представленным в таблице данным можно сказать, что не смотря на разграничение направлений повышения эффективности потребительского кредитования, данные направления все же пересекаются. В условиях повышенной конкуренции среди кредитных организаций, эффективной можно считать ту кредитную организацию, которая внедрит и будет придерживаться клиентоорентированной стратегии с учетом собственной миссии и целеполагания. Рассмотрим представленные в таблице направления более подробно: расширение ассортимента предоставляемых услуг. Тенденции инновационного и технологического развития достаточно высокие. Для удержания конкурентных позиций необходимо предлагать потребителям новые кредитные продукты; снижение процентных ставок. Стоимость за пользование денежными средствами кредитной организации является основным источником дохода. Снижая ставку по потребительскому кредиту банк снижает прибыль. Условия рынка диктуют тенденции общего снижения ставок за пользование денежными средствами. Необходимо предложить дифференцированную ставку для разных категорий потребителей; внедрение инноваций. Значительными темпами развивается мобильная индустрия. Мобильный телефон содержит множество информации о пользователе. Крупные компании располагают технологиями оценки. Необходимо оперативно внедрять в работу нововведения; расширение сети банкоматов и отделений. Критерием оценки качества, а также лояльности клиента можно считать то на сколько филиальная сеть развита т.е. на сколько кредитная организация близка к своему клиенту; использование альтернативных способов оценки платежеспособности потребителя. К альтернативным данным можно отнести: использование данных мобильных операторов, поисковых систем. Также достаточно популярна оценка с использование социальных сетей. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||