ТОЧНО СДАМ. Курсовая работа организация потребительского кредитования на примере ао альфабанк (название темы)

Скачать 456.13 Kb. Скачать 456.13 Kb.

|

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОТРЕБИТЕЛЬСКОГО БАНКОВСКОГО КРЕДИТОВАНИЯПОТРЕБИТЕЛЬСКИЙ КРЕДИТ КАК ВИД БАНКОВСКОГО КРЕДИТАВ области финансово-кредитных отношений существует немало дискуссионных моментов, нет единства мнений и по поводу такой экономической категории, как кредит. Очевидно, что понятие «кредит» должно изучаться в определенной смысловой последовательности. В латинском языке creditium – нечто, переданное другому с уверенностью в возврате. По мнению В.П. Иваницкого и Р.С. Ковтуна, необходимо, руководствуясь методологической целесообразностью, группировать близкие по содержанию определения, которые приводятся ведущими российскими учеными-экономистами . Точка зрения А.М. Бабич и Л.Н. Павловой сводится к тому, что кредит есть совокупность экономических отношений, возникающих между кредитором и заемщиком по поводу ссуженной стоимости, движение которой должно обеспечить ее эффективное размещение, использование и возврат. В этом определении акцент делается на необходимости обеспечения эффективного размещения, использования и возврата кредита, что указывает на необходимость учета позиций как заемщика, так и кредитора. Л.И. Сергеев, А.Н. Соколов утверждают, что кредит представляет собой экономические отношения относительно движения ссудного капитала и особенную форму движения денег, включающую мобилизацию свободных денежных средств национального хозяйства и населения и их перераспределение на условиях возвратности, срочности, платности в целях расширенного воспроизводства. Из данного определения можно заключить, что кредит как экономическая категория отражает определенные общественные отношения, которые являются составной частью производственных отношений и формируются между кредитором и заемщиком в ситуации предоставления и возвратного движения ссуды. В.Е. Леонтьев и Н.П. Радковская также связывают кредит с движением ссудного капитала, включающим мобилизацию свободных денежных средств национального хозяйства и населения и их перераспределение на условиях возвратности, срочности, платности в целях расширенного воспроизводства. А.Ю. Казак, О.Б. Веретенникова, М.С. Марамыгин и К.В. Ростовцев трактуют кредит как форму движения ссудного капитала (ссуженной стоимости), обеспечивающую трансформацию денежного капитала в ссудный и отражающую отношения между кредитором и заемщиком. То есть кредит представляет собой преобразование денежного капитала в ссудный путем выделения субъектов данных отношений и условий, определяющих срочность, платность и возвратность. В том же ключе, но более кратко определяют кредит В.К. Сенчагов и А.И. Архипов – как форму движения ссудного капитала, то есть денежного капитала, предоставляемого в ссуду. М.В. Романовский, О.В. Врублевская, Б.М. Сабанти, а также Г.Б. Поляк считают, что кредит – это предоставление денег или имущества другому юридическому или физическому лицу в собственность на условиях срочности, возвратности и платности. В данном случае подчеркивается не только денежная форма кредита, но и возможность предоставления ссудного капитала в имущественной форме. С законодательной точки зрения затронута значимая юридическая составляющая кредитных отношений: ресурсы, передаваемые кредитором в ссуду заемщику, переходят к последнему в собственность. Вместе с тем, несогласованным моментом остается определение кредита как отношений между юридическими и физическими лицами, причем участником кредитной сделки может быть как государство, так и его субъект. В экономической науке существуют различные подходы к пониманию сущности кредитования физических лиц. Основные существующие точки зрения представлены в таблице 1. Таблица 1 – Трактовка понятий «кредитование физических лиц» и «потребительское кредитование»

Анализ определений потребительского кредита показал, что существенных различий в трактовке потребительского кредитования у разных авторов не выявлено. Потребительский кредит – предоставление физическому лицу денежных средств с целью потребления. Лаврушин О.И. считает, что главный отличительный признак потребительского кредита – целевая форма кредитования физических лиц. Федеральный закон «О потребительском кредите (займе)» дает следующее определение. Потребительский кредит – денежные средства, предоставленные кредитором заемщику на основании кредитного договора, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности. Потребительский кредит предоставляется банками населению для удовлетворения различных потребительских нужд. С одной стороны, увеличивая платежеспособный спрос населения, кредит позволяет получать материальные блага, товары без предварительного накопления средств. С другой стороны, кредит ускоряет реализацию товарных запасов, услуг и тем самым обеспечивает расширенное воспроизводство в экономике страны. Организация потребительского кредитования предполагает обязательное наличие двух участников – физического лица (заемщика) и банка (кредитора). Однако важным участником могут выступать розничные торговые предприятия продавцы товаров. В процессе оформления потребительского кредита кроме кредитора и заемщика непосредственное участие могут брать третьи лица, то есть поручители или торговые организации. Поручитель – это платежеспособный гражданин, который становиться дополнительной гарантией для банка возврата денежных средств заемщиком. В обратном же случае, кредитор имеет право самостоятельно востребовать возмещения заемных средств у поручителя. Потребительский кредит – самый простой способ получить кредит на личные цели в кратчайшие сроки. Для этого необходимо представить банку для рассмотрения заявки минимальный пакет документов. Естественно, у данного вида кредитования имеются как плюсы, так и минусы. В таблице 2 представлены основные преимущества и недостатки потребительского кредита. Зная преимущества и недостатки потребительского кредита можно сделать правильный выбор и ограничить человека от необдуманных покупок. Таблица 2 – Преимущества и недостатки потребительского кредита1

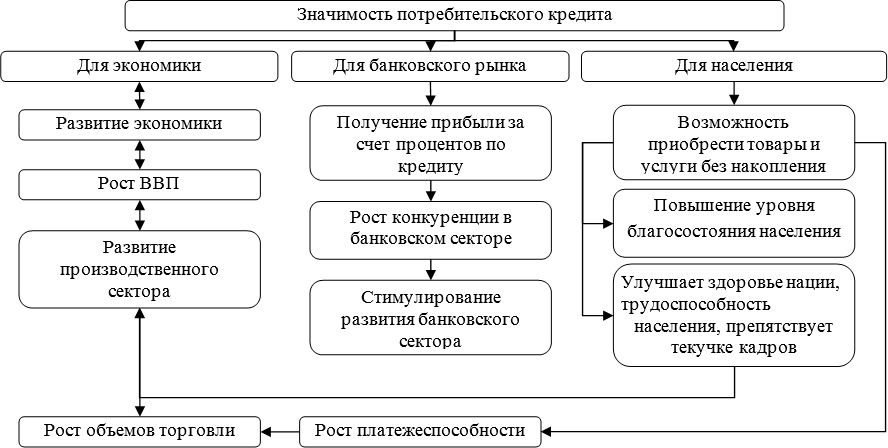

Специфика такого кредита заключается в том то, что заемщиком здесь являются физические лица, которые берут ссуду на удовлетворение личных потребностей. В основу кредитования потребностей населения входят те же принципы, что и кредитование юридических лиц: возвратность, срочность, целевая направленность, платность, обеспеченность. Важным условием при выдаче ссуд является платежеспособность заемщика. Значимость потребительского кредита для экономики в целом, а также для населения и банков представлена на рисунке 1.  Рисунок 1 – Значимость потребительского кредита Потребительский кредит способствует изменению структуры товаров народного потребления и укреплению связи между спросом и предложением, которое проявляется в увеличении доли расходов населения на покупку непродовольственных товаров, особенно мебели, автомобилей, бытовой техники и предметов культуры. Участники кредитной сделки по потребительскому кредиту охарактеризованы в федеральном законе № 353 «О потребительском кредите (займе)» от 21.12.2013 г. Заемщик – физическое лицо, обратившееся к кредитору с намерением получить, получающее или получившее потребительский кредит (заем). Кредитор – предоставляющая или предоставившая потребительский кредит кредитная организация, предоставляющие или предоставившие потребительский заем кредитная организация и не кредитная финансовая организация, которые осуществляют профессиональную деятельность по предоставлению потребительских займов, а также лицо, получившее право требования к заемщику по договору потребительского кредита (займа) в порядке уступки, универсального правопреемства или при обращении взыскания на имущество правообладателя. Объектом между кредитором и заемщиком выступает ссуженная стоимость, то есть стоимость в денежной или товарной форме, которую кредитор передает во временное пользование заемщику. Основным законом, регулирующим отношения заемщиками и кредитора, является федеральный закон «О потребительском кредите и займе» в нем установлены: профессиональная деятельность по предоставлению потребительских займов; условия договора потребительского кредита; полная стоимость потребительского кредита; особенности условий кредитного договора; особенности условий договора потребительского кредита (займа) без обеспечения, заключенного на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 000 рублей; проценты по договору потребительского кредита; право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита; уступка прав (требований) по договору потребительского кредита. Полная стоимость потребительского кредита определяется как в процентах годовых, так и в денежном выражении. В расчет полной стоимости потребительского кредита включаются: по погашению основной суммы долга по договору потребительского кредита; по уплате процентов по договору потребительского кредита; плата за выпуск и обслуживание электронного средства платежа при заключении и исполнении договора потребительского кредита; сумма страховой премии по договору страхования в случае, если выгодоприобретателем по такому договору не является заемщик или лицо, признаваемое его близким родственником. Можно выделить следующие преимущества потребительского кредита : возможность получить те вещи, которых без использования кредита пришлось бы очень долго ждать или которые были бы просто не доступны; гибкость: делать покупки в удобное время; безопасность: осуществление платежа между банком и какой-либо организацией или единовременное предоставление средств клиенту намного безопаснее; помощь: кредит позволяет оплачивать непредвиденные срочные расходы (ремонт автомобиля, квартиры, оплата отпуска). Популярность потребительских кредитов обусловлена, во-первых, возможностью приобретения любых товаров и услуг по мере их необходимости, без долгого накопления денежных средств. Во-вторых, гибкостью: можно делать выгодные приобретения в удобное время, даже если в этот момент нет нужной суммы наличных. И, наконец, безопасностью – это более удобное и надёжное средство оплаты в сравнении с наличными деньгами. В тоже время потребительский кредит может оказывать и негативное влияние на экономические процессы. На уровне индивида потребительский кредит создает иллюзию богатства и приводит к чрезмерным тратам. По мере роста задолженности часто возникают трудности с ежемесячными платежами. Кроме того, потребитель с высокой долей задолженности в потребительском бюджете отчасти теряет покупательский потенциал и привлекательность для товаропроизводителей в будущем. Как правило, покупки в кредит обходятся дороже, чем при оплате наличными. Увеличение расходов связано с необходимостью оплаты процентов за пользование кредитом. На макроуровне потребительский кредит, временно форсируя рост производства и создавая видимость высокой конъюнктуры, в конечном счёте, может способствовать выходу производства за рамки платёжеспособного спроса населения, нарастанию перепроизводства и обострению экономических кризисов. Уровень потребительского кредитования зависит от фазы экономического цикла. На стадии подъема население увеличивает покупки в кредит, в период пика – замедляет, в период спада – резко снижает, в период депрессии – стабилизирует, а затем повышает объемы покупок товаров в кредит. Таким образом, предоставление потребительских кредитов физическим лицам, относится к наиболее важным основным операциям многих коммерческих банков. Объемы кредитования составляют существенную часть активов банковской системы и отдельных банков, а доходы от кредитования – значительную долю их общих доходов. Развивая потребительское кредитование, банки значительно расширяют свою клиентскую базу, увеличивают прибыль. Однако данный вид кредитования опасен для банков ввиду возможности не возврата кредитов. Предъявляя минимальные требования к заемщикам, кредитные организации увеличивают кредитный риск и пытаются его компенсировать за счет высоких процентных ставок. |