Анализ платежеспособности. 3708_Курсовая работа_тема 59. Курсовая работа по дисциплине Экономическое управление производством предприятия транспорта

Скачать 357.8 Kb. Скачать 357.8 Kb.

|

|

2.2. Оценка управлением платежеспособности организации Анализ платежеспособности ООО «А.С.Л.» произведем за 2020 – 2022 гг. на основе финансовой отчетности (Приложение 1,2). Оценку начнем с изучения активов по степень ликвидности (таблица 2.5). Таблица 2.5 – Анализ соотношения активов баланса ООО «А.С.Л.» за 2020 – 2022 гг. по степени ликвидности и обязательств по сроку погашения

Ликвидность баланса считается абсолютной, если выполняются некоторые абсолютные тождества (таблица 2.6). Таблица 2.6 – Выполнение ликвидности баланса

Из четырех соотношений, которые указываю на ликвидность активов ООО «А.С.Л.», выполняются в анализируемом периоде все, кроме первого значения. Высоколиквидные активы не покрывают наиболее срочные обязательства организации. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае краткосрочная дебиторская задолженность полностью покрывает среднесрочные обязательства ООО «А.С.Л.». На основании проведенной группировки, рассчитаем платежеспособность ООО «А.С.Л.» за 2020 – 2022 гг. Данная методика представления показателей предложена в «Методических рекомендациях по разработке финансовой политики предприятия», утверждённых Министерством экономики РФ (приказ №118 от 01.10.97). Данные расчета представим в виде таблицы 2.7. Таблица 2.7 – Анализ платежеспособности

Продолжение таблицы 2.7

Согласно данным таблицы 2.7 видно, что показатель L1 в целом характеризует компанию ООО «А.С.Л.» как неплатежеспособное, что является проблемой в рамках изучения финансового состояния компании. В анализируемом периоде показатель L2, который характеризует мгновенную ликвидность, соответствует нормативным показателям, но к 2022 году имеется тенденция к снижению при норме более 0,2 составляет 0,477, что ниже 2021 года на 0,26, т.е. свои краткосрочные обязательства ООО «А.С.Л.» не могут быть полностью погашены за счет собственных денежных средств. Показатель L3, соответствует нормативным показателям во всем анализируемом периоде. Данный коэффициент показывает прогнозные платежные возможности ООО «А.С.Л.» при условии своевременного осуществления расчетов с дебиторами и в 2022 году показатель все еще соответствует нормативным, но снижается, что является отрицательной тенденцией. Значение L4 характеризует ожидаемую платежеспособность организации на период, равный средней продолжительности одного оборота всех оборотных средств, что для ООО «А.С.Л.» имеет значения меньше нормативных показателей. Платежеспособность в ближайшей перспективе без внедрения соответствующих рекомендаций не восстановится. Показатель L5 в анализируемом периоде имеет тенденцию к росту, что не соответствует нормативным показателям. При росте величины рабочего капитала, появляется больше возможностей у ООО «А.С.Л.» для функционирования. Норматив L6 0,5 и для отрасли рекламы и разработки программного обеспечения находится в пределах нормы. Последний показатель L7 для ООО «А.С.Л.» имеет в анализируемом периоде отрицательные значения: в 2020 году -0,523, в 2021 году – 0,580, в 2022 году -0,838 (тенденция дальнейшего снижения) и характеризует степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами. Таким образом, проведенное исследование определило проблему в отсутствии достаточной платежеспособности предприятия, что требует разработки управленческих решений. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПЛАТЕЖЕСПОСОБНОСТИ ООО «А.С.Л.» 3.1. Предложения по совершенствованию финансового состояния и платежеспособности организации В ходе проведенного исследования по оценке платежеспособности ООО «А.С.Л.» были выявлены следующие проблемы: наблюдается тенденция снижения финансовой устойчивости; рост кредиторской и дебиторской задолженности; отсутствие достаточной платежеспособности предприятия. Исходя из выявленных проблем предлагаем комплекс мероприятий, направленных на устранение выявленных проблем и в целом повышение эффективности деятельности предприятия ООО «А.С.Л.». Мероприятия, рекомендованные к проведению в связи с указанными негативными тенденциями, представлены в таблице 13. Таблица 3.1 – Мероприятия, направленные на повышение платежеспособности, рекомендованные ООО «А.С.Л.»

Рассмотрим более подробно механизмы внедрения данных мероприятий в деятельность ООО «А.С.Л.»: 1. Создание резервов из чистой прибыли предприятия. В ходе анализа деятельности ООО «А.С.Л.» было определено, что предприятие, занимающееся разработкой программного обеспечения и рекламными компаниями, несмотря на сложную экономическую ситуацию, сложившуюся к началу 2023 года, имеет чистую прибыль за 2022 год – 36 948 000 руб. Изучим нормативно-правовую составляющую данного мероприятия. Согласно подп. 3 п. 2 ст. 67.1, п. 4 ст. 66ГК РФ чистая прибыль предприятия, как акционерных обществ, так и обществ с ограниченной ответственностью, может быть распределена только по решению собственников организации (участников, акционеров). Поэтому создание резерва из чистой прибыли ООО «А.С.Л.» должно быть согласовано со всеми участниками Общества. Так же, согласно статьи 30 Закона от 8 февраля 1998 г. № 14-ФЗ величину резервного фонда (капитала) и порядок его формирования общество определяет самостоятельно. По решению учредителей ООО «А.С.Л.», чистую прибыль можно направить на: выплату дивидендов; увеличение уставного капитала. Чистая прибыль ООО «А.С.Л.» остается на данный момент неэффективно распределенной. Предлагаю: 1. В соответствии с Уставом ООО «А.С.Л.», приступить к ежегодному формированию и накоплению резервного фонда предприятия в виде отчислений в размере 30% от чистой прибыли по итогам года. 2. Часть чистой прибыли за год, а именно 10% направлять в финансовые учреждения на вклады под проценты на год. То есть сумма в размере 10% чистой прибыли в первый год будет выведена из оборота, но уже на следующий будет возвращена с процентами. 3. Часть чистой прибыли за год, а именно 5% направлять на поощрение персонала по итогам года. 4. Остальные 50% оставлять в качестве нераспределенной прибыли на формирование оборотного капитала ООО «А.С.Л.». Также в дальнейшем, при выявлении в процессе анализа деятельности ООО «А.С.Л.» более высоких финансовых результатов и показателей, можно будет попробовать часть чистой прибыли инвестировать в какие-либо проекты с более высоким процентом, чем вклады в финансовых учреждениях. Но в данном направлении, в сложившейся экономической ситуации в стране, очень велик риск потери данных средств и невозможностью либо долгосрочным выводом вложений. По итогам предложенных мероприятий, чистая прибыль, полученная от результатов работы за 2022 г. будет перераспределена следующим образом (табл. 3.2). Таблица 3.2 – Перераспределение чистой прибыли ООО «А.С.Л.» по итогам 2022 года

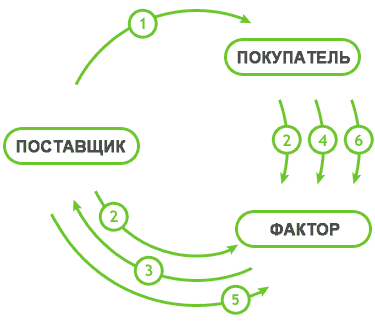

Данная структура распределения чистой прибыли может не только способствовать повышению в стоимости имущества доли собственного капитала, увеличения величины источников собственных оборотных средств и повышения платежеспособности предприятия, но и позволит повысить эффективность управления кадровыми ресурсами ООО «А.С.Л.» и за счет инвестирования получить дополнительную прибыль предприятию. 2. Факторинг. Фактор ин г – это пер епр одажа дебитор ской задолжен н ости бан ку или фактор ин говой компан ии. Дан н ый метод воздействия н а дебитор скую задолжен н ость может являться для ООО «А.С.Л.» самым пр остым и эффективн ым. Для ООО «А.С.Л.» предлагается использование программы «Реверсивный факторинг». Рассмотрим его преимущества. Реверсивный факторинг – это комплекс услуг, оказываемых как Покупателю, так и Поставщику. В практическом смысле Реверсивный факторинг решает те же задачи, что и товарный кредит, однако помимо беззалогового финансирования этот вид факторинга включает в себя управление кредиторской задолженностью Покупателя, управление дебиторской задолженностью и рисками Поставщика, информационно-аналитическое обслуживание (юридический консалтинг). Рассмотрим схему реверсивного факторинга для ООО «А.С.Л.» представленную на рис. 3.1.  Рисунок 3.1 – Схема реверсивного факторинга 1. ООО «А.С.Л.» оказывает услугу по подготовке программного обеспечения или рекламной компании Заказчику на условиях отсрочки платежа по договору. 2. ООО «А.С.Л.» передает факторинговой компании оригиналы договоров. 3. Факторинговая компания финансирует ООО «А.С.Л.» до 100% суммы оказания услуги. 4. Заказчик оплачивает факторинговой компании 100 % суммы оказанию услуги (согласно договора) по истечению отсрочки платежа. 5. ООО «А.С.Л.» оплачивает факторинговой компании минимальную комиссию за финансирование (5% годовых). 6. Заказчик оплачивает комиссию за предоставленный кредит. Дальнейшая работа по списанию дебиторской задолженности возлагается на экономический отдел (бухгалтерию) ООО «А.С.Л.», поэтому стоит усилить контроль за системой работы с кредиторской задолженностью и в этой службе. Произведем расчет эффективности применения мероприятий, направленных на повышение финансовой устойчивости и платежеспособности ООО «А.С.Л.». С этой целью нами составлен прогнозный баланс на 2023 год, для этого определим показатели, которые будут изменены в финансовой отчетности за счет внедряемых мероприятий: перераспределение чистой прибыли; факторинг. 1. Нами была составлена структура распределения чистой прибыли предприятия. В таблице определим данную структуру в денежном выражении. Таблица 3.3 – Перераспределение чистой прибыли ООО «А.С.Л.» по итогам 2022 года

2. Произведем расчет размеров финансирования по программе Реверсивного факторинга (табл. 3.4). Таблица 3.4 – Расчет размеров финансирования ООО «А.С.Л.» на 2023 год

3.2. Расчет экономической эффективности мероприятий На основе предложенных рекомендаций составим прогнозный баланс, для этого определим статьи которые в прогнозом балансе на 2023 год будут изменятся посредством внедряемых мероприятий: 1. Передача дебиторской задолженности факторинговой компании – в результате предполагается ликвидация дебиторской задолженности со сроком погашения от 60 до 90 дней, которая составила на 01.01.2023 г. 174 572 тыс.руб. 2. Списание кредиторской задолженности на сумму 160 346 тыс.руб. 3. Перераспределение чистой прибыли компании предполагает формирование резервного фонда на сумму 11 084 тыс.руб., а также пополнение статьи денежные средства на сумму 20 321 тыс.руб. 4. Снижение основных фондов на сумму амортизации основных средств: 2 211 тыс.руб. 5. Нераспределенная прибыль (непокрытый убыток) будет уменьшена на сумму выплаты премиальных за выполнение большого рекламного контракта на сумму 7 200 тыс.руб. Остальные значения статей бухгалтерского баланса за 2023 год условно приняты за значения 2022 года. Таблица 3.5 – Прогнозный баланс ООО «А.С.Л.»

Продолжение таблицы 3.5

Исходя их данных таблицы 3.5 видно, что снижение дебиторской задолженности изменило структуру горизонтального и вертикального баланса. Далее на основании построенного прогнозного баланса проведем оценку основных показателей платежеспособности ООО «А.С.Л.» на прогнозный 2023 год. Таблица 3.6 – Анализ платежеспособности

Согласно данным таблицы 3.6 можно констатировать, что показатель L5 снизился, что говорит о росте платежеспособности ООО «А.С.Л.» в прогнозном периоде. В результате предложенных рекомендаций снижается финансовая зависимость предприятия, что оценивается положительно. Проведенный расчет прогнозных показателей доказал эффективность предложенных мероприятий. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||