курсовая. Курсовая Доячков. Курсовая работа по дисциплине Экономика и организация предприятия

Скачать 1.75 Mb. Скачать 1.75 Mb.

|

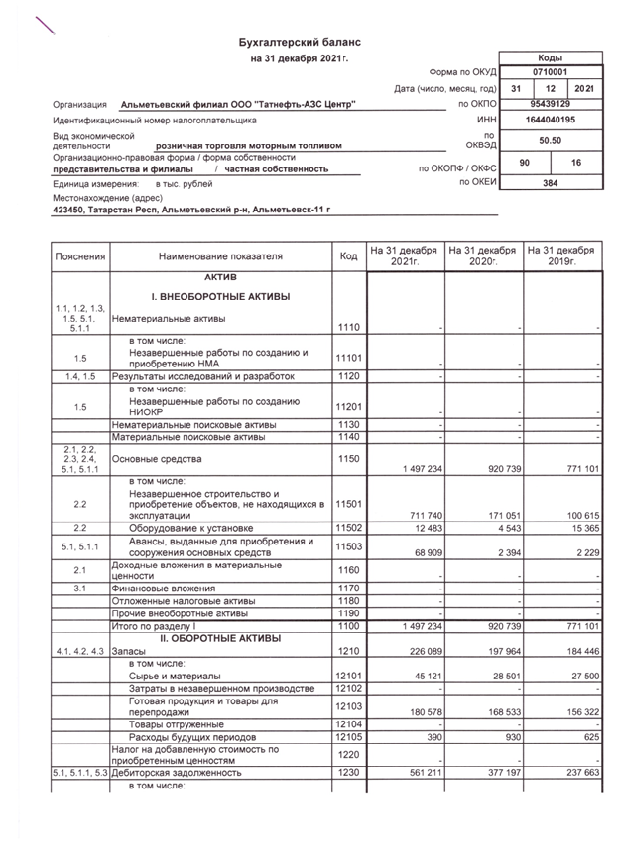

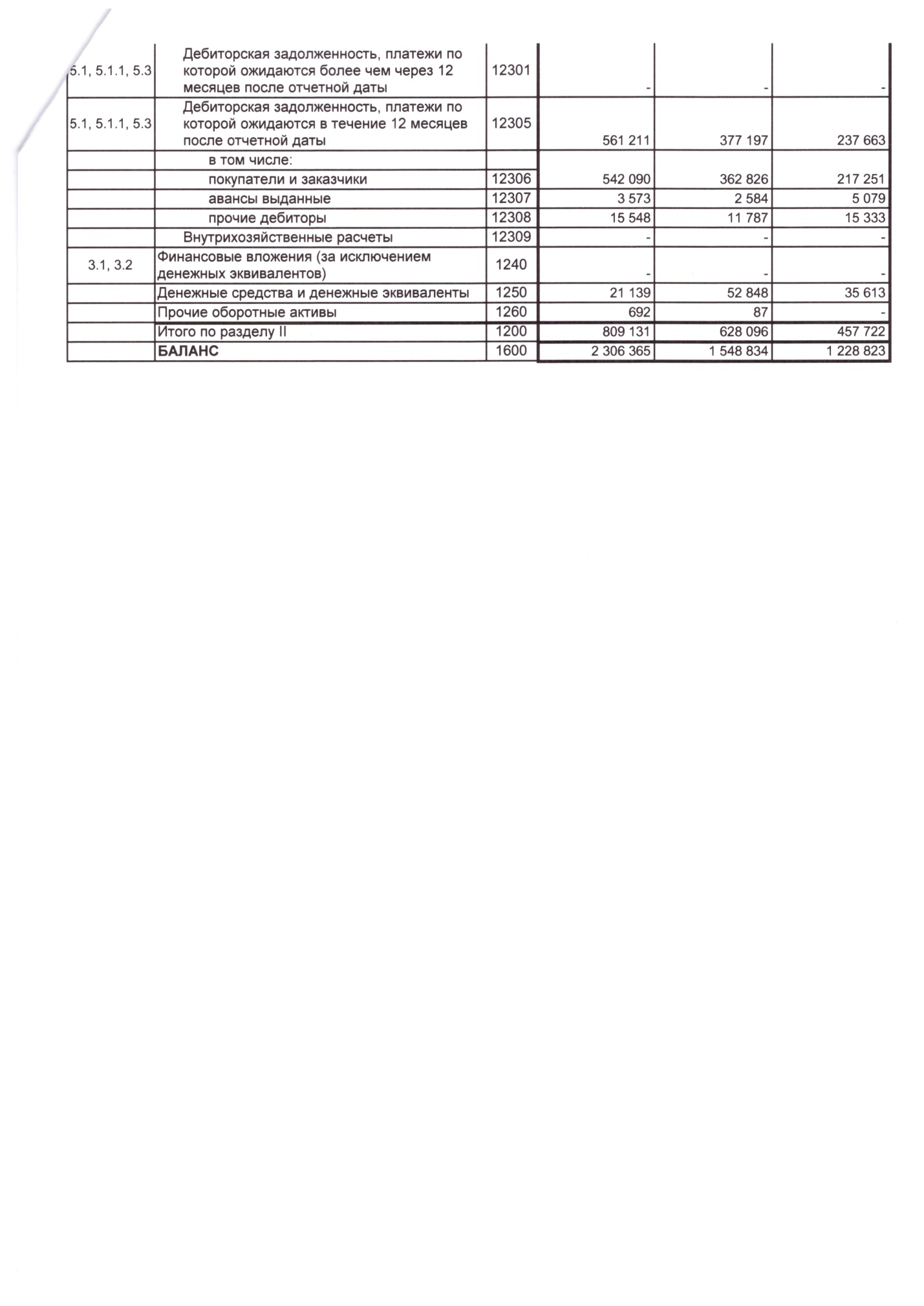

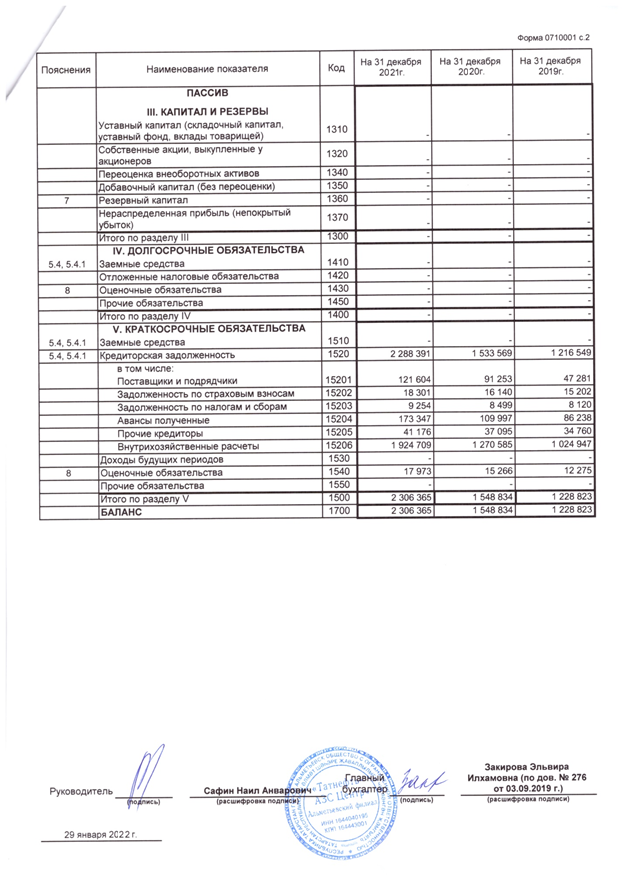

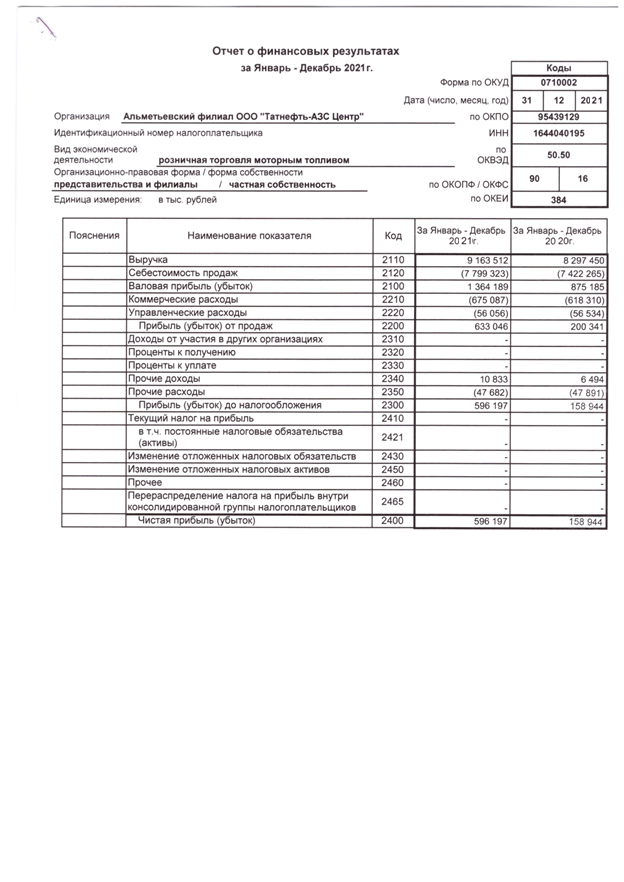

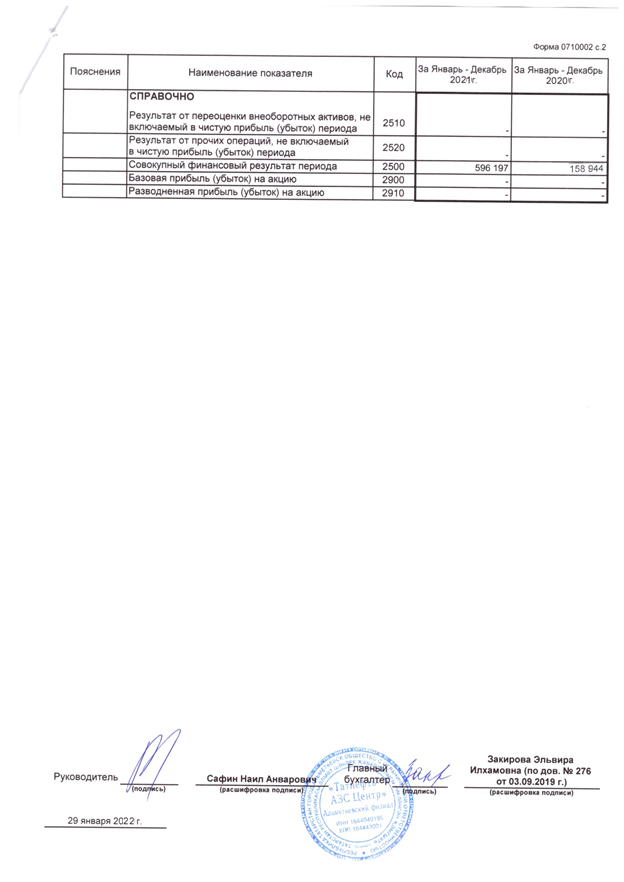

ЗаключениеПодводя итоги курсовой работы, можно сказать, что понятие прибыли как финансового результата деятельности выражает определенную форму реализации экономических отношений по поводу образования, распределения и использования в денежной форме части стоимости прибавочного продукта, сложившихся на определенном этапе развития общества, в определенной экономической системе и реализующихся через созданный в ней хозяйственный механизм. Нормативно-правовая база регулирования финансовых результатов состоит их документов четырех уровней: законодательный, нормативный, методический и организационный. Финансовый результат отчетного периода как самостоятельный показатель в бухгалтерском балансе не отражается, а является составной частью показателя нераспределенная прибыль (непокрытый убыток) за весь период деятельности организации. Объектом исследования курсовой работы выступил Альметьевский филиал ООО «ТАТНЕФТЬ-АЗС ЦЕНТР» - предприятие, специализирующееся на оптовой торговле моторным топливом, включая авиационный бензин. Анализ его основных технико-экономических показателей выявил нестабильное положение предприятия: показатели прибыли, несмотря на сокращение в 2019-2020 гг., в 2021 году увеличились, однако есть показатели, которые ухудшили свои значения в 2021 году. Показатели эффективности использования основных средств и оборотных активов в 2021 году сократились, что говорит о необходимости принятия мер по стабилизации сложившейся ситуации. Несмотря на положительную динамику основных финансовых результатов, можно сказать, что любому предприятию в условиях жесткой конкуренции необходимо совершенствовать свою деятельность, чтобы в дальнейшем также улучшать свои результаты. Владея способностью критически оценить предлагаемые варианты управленческих решений и разработать предложения по их совершенствованию с учетом критериев социально-экономической эффективности, рисков и возможных социально-экономических последствий, будет предложено открытие новой заправочной станции. Для повышения прибыли от продаж Альметьевского филиала ООО «ТАТНЕФТЬ-АЗС ЦЕНТР» предлагается открыть новую заправочную станцию с расширенным спектром услуг. При этом предлагается установить терминалы, которые позволят заправить машину по безналичному расчету без участия кассиров. Также можно применить новые передовые технологии, например, такие как мобильное приложение с интерактивной картой лояльности. Список использованной литературыI. Нормативно-правовые материалы: Федеральный закон от 06.12.2011 г. № 402-ФЗ ( ред. от 26.07.2019) "О бухгалтерском учете" (с изм. и доп. от 01.01.2020) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. № 34н (с изменениями и дополнениями) Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте России 31.05.1999 № 1791) Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 № 1790) Приказ Минфина России от 19.11.2002 № 114н (ред. от 20.11.2018) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (Зарегистрировано в Минюсте России 31.12.2002 № 4090) Приказ Минфина России от 06.10.2008 № 106н (ред. от 07.02.2020) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 № 12522) Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" II. Специальная литература: Бочаров, В.В. Комплексный финансовый анализ / В.В. Бочаров. - М.: СПб: Питер, 2021. - 432 c. Васильева, Л.С. Корпоративные финансы. Финансовый менеджмент (для бакалавров) / Л.С. Васильева, М.В. Петровская. - М.: КноРус, 2017. - 352 c. Васин, С.М. Антикризисное управление [Электронный ресурс] :учеб. пособие / С.М. Васин , В.С. Шутов . - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2020. - 272 с. – Режим доступа : https://№ew.z№a№ium.com/read?id=343798 Гермалович Н.А. Анализ хозяйственной деятельности предприятия /Н.А. Гермалович. - М: Финансы и статистика, 2019. – 346 с. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская и др. - М.: ТК Велби, Проспект, 2021. - 360 с. Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник / О.В. Ефимова. - М.: Омега-Л, 2018. - 349 c. Згонник, Л. В. Антикризисное управление [Электронный ресурс] : учебник / Л. В. Згонник. — М.: Издательско-торговая корпорация «Дашков и К°», 2020. — 208 с. – Режим доступа : https://№ew.z№a№ium.com/read?id=7482 Канке Л. А. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие/ Л. А. Канке, И. П. Кошевая. - M.: ИД «ФОРУМ»: ИНФРА-М, 2017. - 288 с. - (Профессиональное образование). Немцев, В. Н. Экономический анализ эффективности промышленного предприятия: Учеб. пособие. 2-е изд. Магнитогорск: МГТУ, 2017. – 369 с. Рябец П.С. Анализ факторов, влияющих на финансовые результаты деятельности предприятия / П. С. Рябец, Т.Н. Бондаренко // Международный журнал прикладных и фундаментальных исследований. – 2021. — № 6-4. — С. 761-764. Ряховская, А.Н. Антикризисное управление как основа формирования механизма устойчивого развития бизнеса [Электронный ресурс] / А.Н. Ряховская , С. Е. Кован . - М.: НИЦ ИНФРА-М, 2019. - 169 с. – Режим доступа : https://№ew.z№a№ium.com/read?id=335689 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. - М.: Мн: Новое знание; Издание 5-е, перераб. и доп., 2017. - 688 c. Свердлина Е.Б. Комплексный экономический анализ хозяйственной деятельности. Ч. 1: конспект лекций. Омск : ОмГУ, 2020. — 144 с. Толкачева, О.М. Бухгалтерский учет и анализ : учебное пособие / О.М. Толкачева, Н.А. Толкачева. – Москва : Директ-Медиа, 2021. – 174 с. Шеремет А.Д. Методика финансового анализа: учебник /А.Д. Шеремет. - М.: ИНФРА-М, 2017. – 456 с. Экономический анализ/Под ред. О.Н. Соколовой. - М.: ИНФРА-М, 2018. – 320 с. Интернет ресурсы: Официальный сайт ООО «Татнефть-АЗС Центр» - https://azs.tat№eft.ru/ce№terco№tacts Сайт раскрытия информации - https://www.list-org.com/compa№y/5631269 Приложение 1 Расчет экономической эффективности инвестиционного проекта

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||