Курсовая работа. Курсовая работа по дисциплине Комплексный экономический анализ

Скачать 1.58 Mb. Скачать 1.58 Mb.

|

2 Финансовый анализ деятельности предприятия ПАО «ЛУКОЙЛ»2.1 Оценка имущества организации ПАО «ЛУКОЙЛ»Общая оценка структуры имущества организации необходима для получения ориентировочной, учетной оценки суммы средств, которые находятся в распоряжении предприятия. Такая оценка производится по анализу баланса предприятия, сравнивая балансовые статьи и корректируя инфляцию. Общая оценка структуры имущества организации включает в себя: − общую стоимость имущества; − стоимость внеоборотного имущества; − стоимость оборотного имущества; − другие статьи баланса. Произведя такую оценку структуры имущества предприятия все заинтересованные лица, владельцы и руководители предприятия, инвесторы, банки, органы и организации, получают полную картину финансового положения предприятия и его перспективы развития. Анализ состава, структуры и динамики имущественного положения ПАО «ЛУКОЙЛ» представлен в таблице 5. Таблица 5 – Анализ состава, структуры и динамики имущественного положения ПАО «ЛУКОЙЛ»

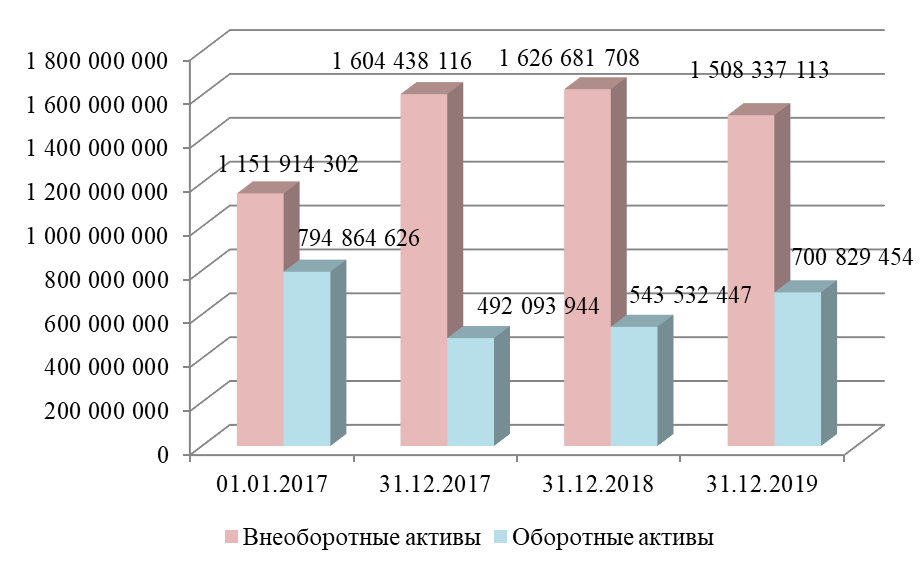

По данным, представленным в таблице 5, можно сделать следующие выводы. Общая стоимость имущества ПАО «ЛУКОЙЛ» за период 2017-2019 гг. увеличилась на 262 387 639 тыс. руб., что в относительном выражении составляет 13,48%, при этом прирост за 2017 г. составил 7,69%, прирост за 2018 г. – 3,51%, прирост за 2019 г. – 1,79%. Таким образом, колеблемость общей стоимости имущества ПАО «ЛУКОЙЛ» является несущественной. Как повлиял прирост стоимости имущества на показатели финансового состояния ПАО «ЛУКОЙЛ», позволит выявить последующий анализ. Внеоборотные и оборотные активы внесли неодинаковый вклад в изменение общей стоимости имущества, что проиллюстрировано на рисунке 6.  Рисунок 6 – Динамика стоимости внеоборотных и оборотных активов ПАО «ЛУКОЙЛ» за 2017-2019 гг. (тыс. руб.) В итоге стоимость внеоборотных активов в целом за анализируемый период увеличилась на 356 422 811 тыс. руб. или 30,94%, а стоимость оборотных активов за тот же период снизилась на 94 035 172 тыс. руб. или 11,83%. В данном случае рост стоимости внеоборотных активов происходил на фоне снижения стоимости оборотных активов. Это означает, что активы ПАО «ЛУКОЙЛ» стали менее мобильными. При прочих равных условиях данное обстоятельство негативно характеризует изменения в финансовом состоянии компании. Чем больше у компании иммобилизованных активов, тем ниже их ликвидность, следовательно, тем больший риск связан с данной компанией. Далее проанализируем, как изменилась стоимость отдельных видов внеоборотных и оборотных активов. Внеоборотные активы ПАО «ЛУКОЙЛ» представлены: нематериальными активами, результатами исследований и разработок, основными средствами, долгосрочными финансовыми вложениями, отложенными налоговыми активами и прочими внеоборотными активами. Стоимость нематериальных активов ПАО «ЛУКОЙЛ» за период 2017-2019 гг. увеличилась на 1 354 433 тыс. руб., что в относительном выражении составляет 368,36%, при этом прирост за 2017 г. составил 4,32%, прирост за 2018 г. – 112,73%, прирост за 2019 г. – 111,05%. Наличие в составе имущества нематериальных активов косвенно характеризует проводимую компанией стратегию как инновационную, поскольку, по всей видимости, анализируемая компания вкладывает средства в патенты, лицензии, другую интеллектуальную собственность. Стоимость результатов исследований и разработок ПАО «ЛУКОЙЛ» за период 2017-2019 гг. сократилась на 22 877 тыс. руб., что в относительном выражении составляет -71,79%, при этом снижение за 2017 г. составило 7,54%, снижение за 2018 г. – 50,94%, снижение за 2019 г. – 37,81%. Наличие в составе имущества данного вида активов позволяет сделать вывод, что компания вкладывает средства в разработку инновационных продуктов. Стоимость основных средств ПАО «ЛУКОЙЛ» за период 2017-2019 гг. сократилась на 834 791 тыс. руб., что в относительном выражении составляет -5,41%, при этом снижение за 2017 г. составило 3,94%, снижение за 2018 г. – 1,48%, снижение за 2019 г. – 0,05%. Снижение стоимости основных средств может быть следствием сворачивания инвестиционной активности компании. Обычно это означает сокращение производственного потенциала, в том числе и за счет прогрессирующего износа техники. Стоимость долгосрочных финансовых вложений ПАО «ЛУКОЙЛ» за период 2017-2019 гг. увеличилась на 354 837 482 тыс. руб., что в относительном выражении составляет 31,25%, при этом прирост за 2017 г. составил 39,63%, прирост за 2018 г. – 1,52%, снижение за 2019 г. – 7,40%. По приведенным данным можно сделать вывод, что компания сокращает вложения в производственные активы (основные средства), но наращивает вложения в финансовые активы (долгосрочные финансовые вложения). При этом наращивание долгосрочных финансовых вложений оценивается положительно в том случае, если их доходность выше рентабельности активов, используемых в собственной производственно-коммерческой деятельности компании. Оборотные активы ПАО «ЛУКОЙЛ» представлены: запасами, налогом на добавленную стоимость по приобретенным ценностям, дебиторской задолженностью, краткосрочными финансовыми вложениями, денежными средствами. Стоимость запасов ПАО «ЛУКОЙЛ» за период 2017-2019 гг. увеличилась на 4 435 тыс. руб., что в относительном выражении составляет 12,74%, при этом снижение за 2017 г. составило 11,70%, прирост за 2018 г. – 15,81%, прирост за 2019 г. – 10,25%. Наращивание запасов обычно связано с ростом масштабов деятельности. Поэтому положительно оценивается в том случае, если темп прироста выручки больше темпа прироста запасов. В данном случае выручка увеличилась на 98,94%, а среднегодовая стоимость запасов увеличилась на 14,18%. Следовательно, в течение рассматриваемого периода эффективность использования запасов повысилась. Сумма дебиторской задолженности ПАО «ЛУКОЙЛ» за период 2017-2019 гг. увеличилась на 209 303 522 тыс. руб., что в относительном выражении составляет 110,70%, при этом прирост за 2017 г. составил 55,86%, прирост за 2018 г. – 17,15%, прирост за 2019 г. – 15,40%. Рост дебиторской задолженности обычно связан с расширением коммерческого кредита, предоставляемого покупателям. Поэтому положительно оценивается в том случае, если темп прироста выручки больше темпа прироста дебиторской задолженности. В данном случае выручка увеличилась на 98,94%, а среднегодовая сумма дебиторской задолженности увеличилась на 53,71%. Следовательно, в течение рассматриваемого периода эффективность кредитной политики компании повысилась. Стоимость краткосрочных финансовых вложений ПАО «ЛУКОЙЛ» за период 2017-2019 гг. сократилась на 421 671 488 тыс. руб., что в относительном выражении составляет -89,13%, при этом снижение за 2017 г. составило 83,98%, снижение за 2018 г. составило 46,07%, прирост за 2019 г. составил 25,79%. Также необходимо отметить, что в течение рассматриваемого периода уровень платежеспособности компании по критерию наличия краткосрочных финансовых вложений (как элемента наиболее ликвидных активов) снизился. Сумма денежных средств ПАО «ЛУКОЙЛ» за период 2017-2019 гг. увеличилась на 118 179 573 тыс. руб., что в относительном выражении составляет 89,24%, при этом снижение за 2017 г. составило 8,22%, прирост за 2018 г. – 29,41%, прирост за 2019 г. – 59,33%. Прирост денежных средств должен опережать прирост краткосрочных обязательств. В этом случае наращивание наличности положительно сказывается на уровне платежеспособности компании. В данном случае сумма краткосрочных обязательств увеличилась на 130,46%, а сумма денежных средств увеличилась на 89,24%. Следовательно, в течение рассматриваемого периода уровень платежеспособности компании по критерию наличия денежных средств (как элемента наиболее ликвидных активов) снизился. Оценим структуру баланса организации ПАО «ЛУКОЙЛ» на соответствие признакам «хорошего баланса». Анализ по признакам «хорошего баланса» представлен в таблице 6. Таблица 6 – Анализ по признакам «хорошего баланса»

Признаки «хорошего» баланса: 1. Валюта баланса увеличилась в конце отчетного периода по сравнению с началом на 1,8 %. (условие выполняется) 2. Темп прироста оборотных активов выше, чем темп прироста внеоборотных активов (условие выполняется) 3. Собственный капитал предприятия больше заемного (условие выполняется) 4. Темп роста дебиторской задолженности опережает темп роста кредиторской задолженности, таким образом, это успешно сказывается на деятельности (условие выполняется) 5. Доля собственных средств в оборотных активах велика (условие выполняется). 6. Отсутствуют статьи: непокрытый убыток (условие выполняется). Таким образом, анализируя структуру бухгалтерского баланса, предприятие ПАО «ЛУКОЙЛ» соответствует всем признакам «хорошего баланса». | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||