Курсовая работа. Курсовая работа по дисциплине Комплексный экономический анализ

Скачать 1.58 Mb. Скачать 1.58 Mb.

|

2.3 Анализ ликвидности баланса ПАО «ЛУКОЙЛ»Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Для определения ликвидности баланса следует сопоставить итоги сгруппированных статей актива и пассива. По степени ликвидности активы делятся на следующие группы: наиболее ликвидные активы (А1): (4) где быстро реализуемые активы (А2): (5) где ДЗ – дебиторская задолженность; 3) медленно реализуемые активы (А3): (6) где З – запасы; НДС – налог на добавленную стоимость по приобретенным ценностям; ПОА – прочие оборотные активы; ДФВ - долгосрочные финансовые вложения; 4) трудно реализуемые активы (А4): (7) где ВНА – внеоборотные активы (включая сумму долгосрочной дебиторской задолженности). По срочности обязательств пассивы подразделяются на: наиболее срочные обязательства (П1): (8) где КЗ – кредиторская задолженность; краткосрочные пассивы (П2): (9) где КСО – итог пятого раздела баланса («Краткосрочные обязательства»); долгосрочные пассивы (П3): (10) где ДСО – долгосрочные обязательства; постоянные пассивы (П4): (11) где КиР – итог третьего раздела баланса («Капитал и резервы»). 1) Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов. 2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит. 3) Если выполнимо неравенство А3 > П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса. Выполнение первых трех условий приводит автоматически к выполнению условия A4≤П4. Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств. Баланс считается ликвидным, если А1≥П1, А2≥П2, А3≥П3, а значит А4≤П4. Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. В таблице 8 представлены результаты анализа ликвидности баланса ПАО «ЛУКОЙЛ». Таблица 8 - Группировка активов по степени ликвидности ПАО «ЛУКОЙЛ»

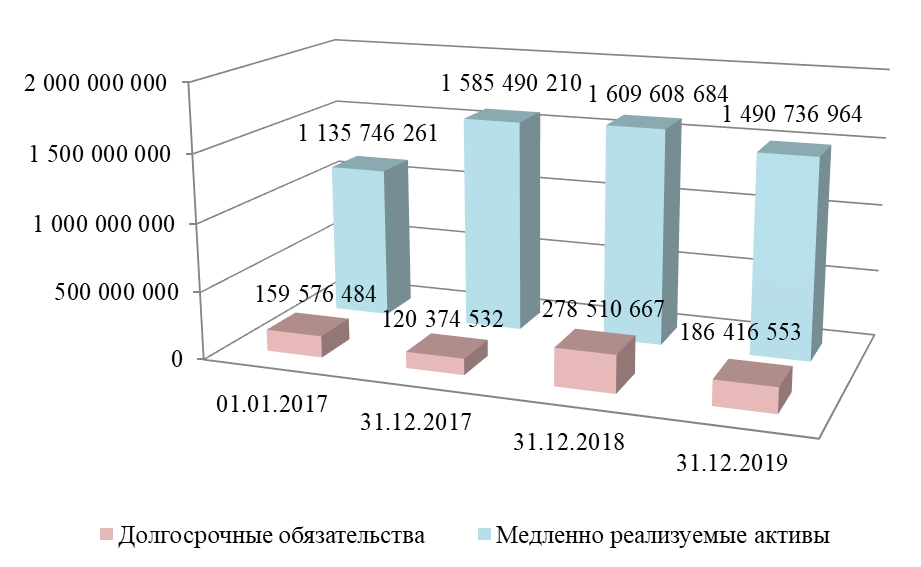

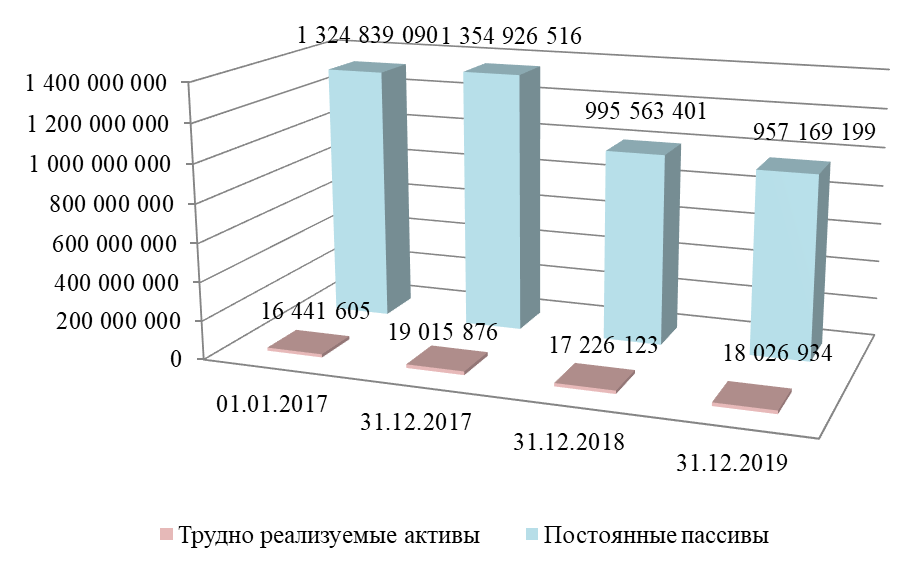

Анализ данных, приведенных в таблице 8, позволил сделать следующие выводы: 1) стоимость наиболее ликвидных активов должна быть больше стоимости наиболее срочных обязательств. В данном случае рассматриваемое условие соблюдалось только в начале анализируемого периода. В связи с этим имел место излишек наиболее ликвидных активов, предназначенных для покрытия наиболее срочных обязательств. Сумма этого излишка составляла 411 585 826 тыс. руб. на 01.01.2017. В дальнейшем ситуация ухудшилась, и указанное условие уже не соблюдалось. В связи с этим имел место дефицит по рассматриваемой группе активов. Сумма этого дефицита составляла: на 31.12.2017 – 44 138 944 тыс. руб.; на 31.12.2018 – 43 242 586 тыс. руб.; на 31.12.2019 – 4 645 838 тыс. руб. Соотношение наиболее ликвидных активов проиллюстрировано на рисунке 5.  Рисунок 8 – Соотношение наиболее ликвидных активов и наиболее срочных обязательств ПАО «ЛУКОЙЛ» за 2017-2019 гг. (тыс. руб.) Таким образом, динамика ликвидности баланса по критерию наличия ликвидных активов оказалась негативной; 2) стоимость быстро реализуемых активов также должна быть больше стоимости краткосрочных пассивов. На протяжении всего анализируемого периода данное условие не соблюдалось. В связи с этим сформировался дефицит быстро реализуемых активов, предназначенных для покрытия краткосрочных обязательств. Сумма этого дефицита составляла: на 01.01.2017 – 79 358 118 тыс. руб.; на 31.12.2017 – 85 066 094 тыс. руб.; на 31.12.2018 – 309 518 153 тыс. руб.; на 31.12.2019 – 360 532 308 тыс. руб. При этом имеет место выраженная негативная тенденция в соотношении быстро реализуемых активов и краткосрочных обязательств. Соотношение быстро реализуемых активов и краткосрочных пассивов демонстрирует рисунок 9.  Рисунок 9 – Соотношение быстро реализуемых активов и краткосрочных обязательств ПАО «ЛУКОЙЛ» за 2017-2019 гг. (тыс. руб.) Таким образом, на протяжении анализируемого периода баланс компании по критерию; наличия быстро реализуемых активов оставался неликвидным; 3) стоимость медленно реализуемых активов также должна быть больше стоимости долгосрочных пассивов. На протяжении всего анализируемого периода данное условие соблюдалось. В связи с этим сформировался излишек медленно реализуемых активов, предназначенных для покрытия долгосрочных обязательств. Сумма этого излишка составляла: на 01.01.2017 – 976 169 777 тыс. руб.; на 31.12.2017 – 1 465 115 678 тыс. руб.; на 31.12.2018 – 1 331 098 017 тыс. руб.; на 31.12.2019 – 1 304 320 411 тыс. руб. Как видно из приведенных данных, излишек по данной группе активов увеличился, что положительно характеризует изменения по данному аспекту финансового состояния. Соотношение медленно реализуемых активов и долгосрочных пассивов демонстрирует рисунок 10.  Рисунок 10 – Соотношение медленно реализуемых активов и долгосрочных обязательств ПАО «ЛУКОЙЛ» за 2017-2019 гг. (тыс. руб.) Таким образом, на протяжении анализируемого периода баланс компании по критерию наличия медленно реализуемых активов оставался ликвидным; 4) стоимость трудно реализуемых активов должна быть меньше величины собственного капитала. Только в этом случае у компании будут в наличии собственные оборотные средства, которые являются неотъемлемым условием обеспечения финансовой устойчивости. У компании на протяжении 2017-2019 гг. имелись в наличии собственные оборотные средства. Данное обстоятельство положительно характеризует финансовое состояние компании. Соотношение трудно реализуемых активов и постоянных пассивов представлено на рисунке 11.  Рисунок 11 – Соотношение трудно реализуемых активов и постоянных пассивов ПАО «ЛУКОЙЛ» за 2017-2019 гг. (тыс. руб.) Учитывая результаты проведенного анализа, следует сделать вывод, что на протяжении анализируемого периода баланс компании оставался преимущественно ликвидным. При этом динамика состояния ликвидности баланса являлась преимущественно негативной. Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным считается анализ платежеспособности при помощи финансовых коэффициентов (таблица 9). Таблица 9 - Финансовые коэффициенты ликвидности ПАО «ЛУКОЙЛ»

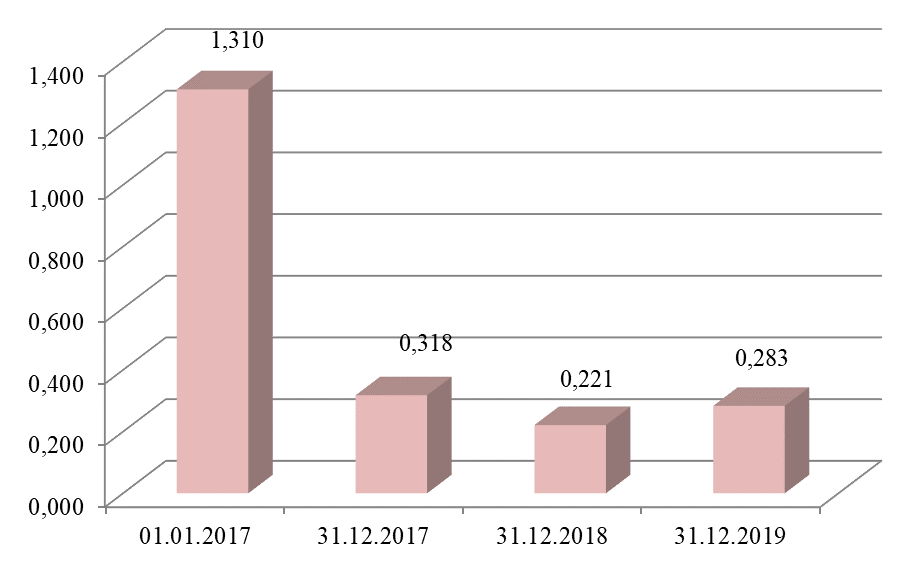

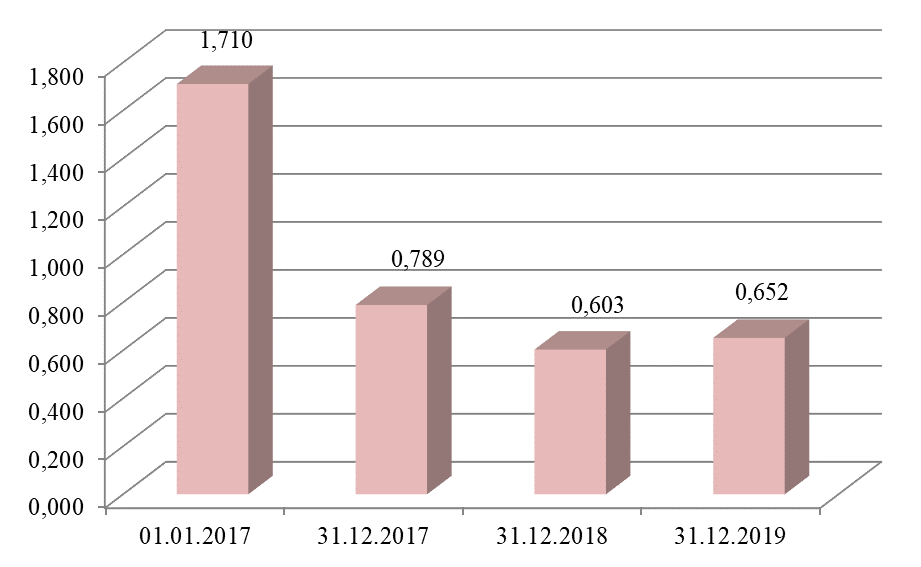

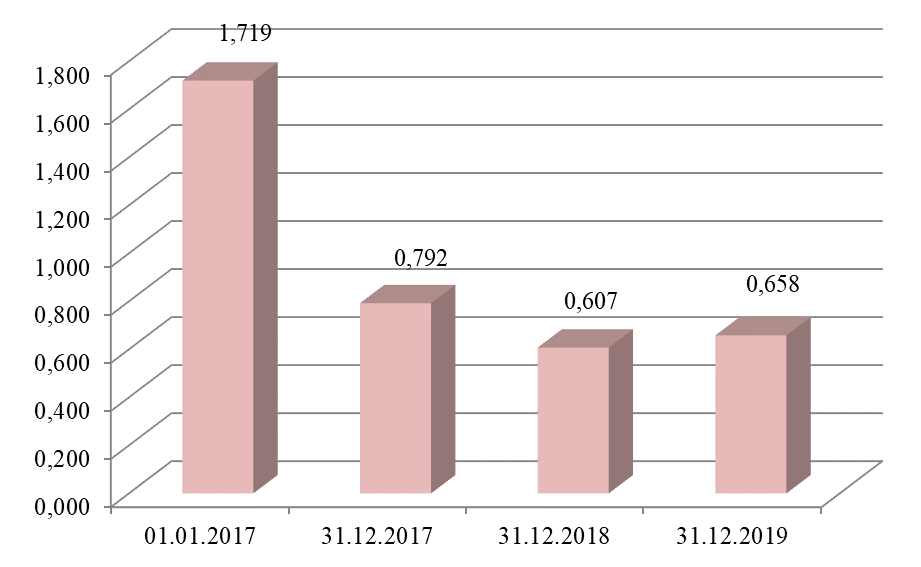

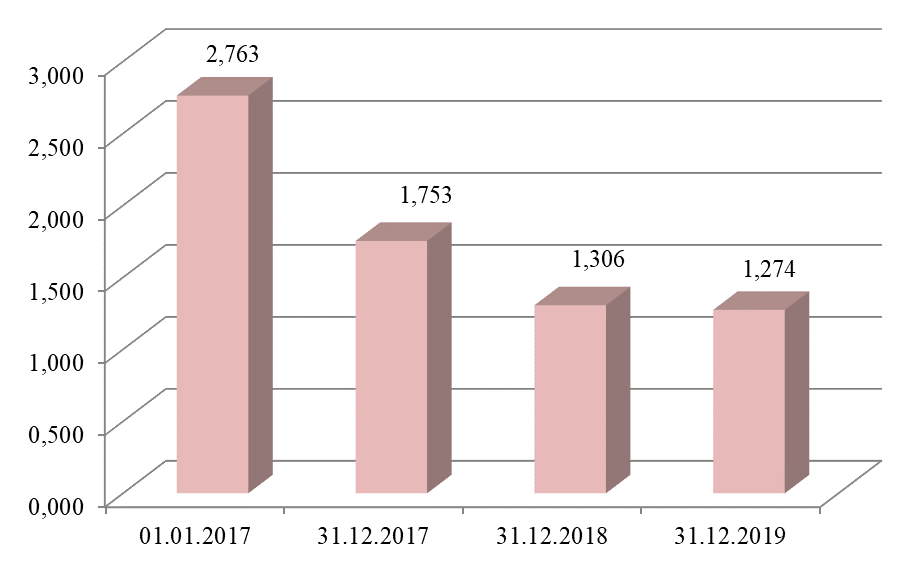

На основе данных таблицы 9 можно сделать следующие выводы относительно состояния платежеспособности ПАО «ЛУКОЙЛ» за 2017-2019 гг.: 1) коэффициент абсолютной ликвидности по норме должен составлять не менее 0,2. Это означает, что компания должна быть в состоянии погасить не менее 20% краткосрочных обязательств за счет наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений). Фактические значения данного коэффициента представлены на рисунке 12.  Рисунок 12 – Динамика коэффициента абсолютной ликвидности ПАО «ЛУКОЙЛ» за 2017-2019 гг. Таким образом, значения коэффициента абсолютной ликвидности составляли: на 01.01.2017 – 1,310 (норма выполнялась); на 31.12.2017 – 0,318 (норма выполнялась, изменение негативное); на 31.12.2018 – 0,221 (норма выполнялась, изменение негативное); на 31.12.2019 – 0,283 (норма выполнялась, изменение позитивное). Суммируя результаты анализа, можно сделать вывод, что по критерию наличия наиболее ликвидных активов на протяжении анализируемого периода компания оставалась платежеспособной. При этом динамика платежеспособности компании по рассматриваемому критерию была негативной. Колеблемость данного показателя оказалась весьма существенной; 2) коэффициент критической (промежуточной) ликвидности по норме должен составлять не менее 0,7. Это означает, что компания должна быть в состоянии погасить не менее 70% краткосрочных обязательств, привлекая не только наиболее ликвидные активы, но и полностью взыскав долги с дебиторов. Фактические значения рассматриваемого коэффициента показаны на рисунке 13.  Рисунок 13 – Динамика коэффициента критической (промежуточной) ликвидности ПАО «ЛУКОЙЛ» за 2017-2019 гг. Таким образом, выполнение нормы по коэффициенту критической ликвидности можно охарактеризовать следующим образом: на 01.01.2017 – 1,710 (норма выполнялась); на 31.12.2017 – 0,789 (норма выполнялась, изменение негативное); на 31.12.2018 – 0,603 (норма не выполнялась, изменение негативное); на 31.12.2019 – 0,652 (норма не выполнялась, изменение позитивное). На 31.12.2019 компания оказалась в состоянии неплатежеспособности с точки зрения наличия ликвидных и быстро реализуемых активов. При этом динамика платежеспособности компании по рассматриваемому критерию была негативной. Колеблемость данного показателя оказалась весьма существенной; 3) коэффициент текущей ликвидности по норме должен составлять более 2,0. Если же значение данного коэффициента составляет менее 1,0, это означает, что компании угрожает банкротство. Фактические значения рассматриваемого коэффициента показаны на рисунке 14.  Рисунок 14 – Динамика коэффициента текущей ликвидности ПАО «ЛУКОЙЛ» за 2017-2019 гг. Таким образом, выполнение нормы по коэффициенту текущей ликвидности можно охарактеризовать следующим образом: на 01.01.2017 – 1,719 (норма не выполнялась); на 31.12.2017 – 0,792 (норма не выполнялась, общее изменение негативное, при этом влияние изменения стоимости оборотных активов – негативное, влияние изменения суммы краткосрочных обязательств – негативное); на 31.12.2018 – 0,607 (норма не выполнялась, общее изменение негативное, при этом влияние изменения стоимости оборотных активов – положительное, влияние изменения суммы краткосрочных обязательств – негативное); на 31.12.2019 – 0,658 (норма не выполнялась, общее изменение положительное, при этом влияние изменения стоимости оборотных активов – положительное, влияние изменения суммы краткосрочных обязательств – негативное). Суммируя результаты анализа, можно сделать вывод, что по критерию наличия оборотных активов на протяжении анализируемого периода компания оставалась неплатежеспособной. При этом динамика платежеспособности компании по рассматриваемому критерию была негативной. Колеблемость данного показателя оказалась весьма существенной; 4) коэффициент общей ликвидности по норме должен составлять не менее 1,0. Если указанная норма соблюдается, то баланс компании является ликвидным. Фактические значения данного коэффициента показаны на рисунке 15.  Рисунок 15 – Динамика коэффициента общей ликвидности ПАО «ЛУКОЙЛ» за 2017-2019 гг. Таким образом, выполнение нормы по коэффициенту общей ликвидности можно охарактеризовать следующим образом: на 01.01.2017 – 2,763 (норма выполнялась); на 31.12.2017 – 1,753 (норма выполнялась, изменение негативное); на 31.12.2018 – 1,306 (норма выполнялась, изменение негативное); на 31.12.2019 – 1,274 (норма выполнялась, изменение негативное). Суммируя результаты анализа, можно сделать вывод, что нашел подтверждение сделанный ранее вывод о том, что баланс компании является ликвидным. В течение рассматриваемого периода динамика рассматриваемого критерия платежеспособности компании была негативной. При этом колеблемость данного показателя оказалась весьма существенной. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||