Курсовая работа. Курсовая работа по дисциплине Комплексный экономический анализ

Скачать 1.58 Mb. Скачать 1.58 Mb.

|

3.3 Анализ рентабельности деятельности ПАО «ЛУКОЙЛ»Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы компании в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности компании и как инструмент в инвестиционной политике и ценообразовании. В общем случае показатели прибыльности компании представляют собой отношение прибыли к тем или иным средствам (имуществу) компании, участвующим в получении прибыли. Поэтому полагается, что наиболее важными для оценки являются показатели рентабельности, исчисленные по отношению чистой прибыли ко всему имуществу или к величине собственных средств компании. Анализ показателей рентабельности представлен в таблице 15. Таблица 15 – Анализ показателей рентабельности ПАО «ЛУКОЙЛ»

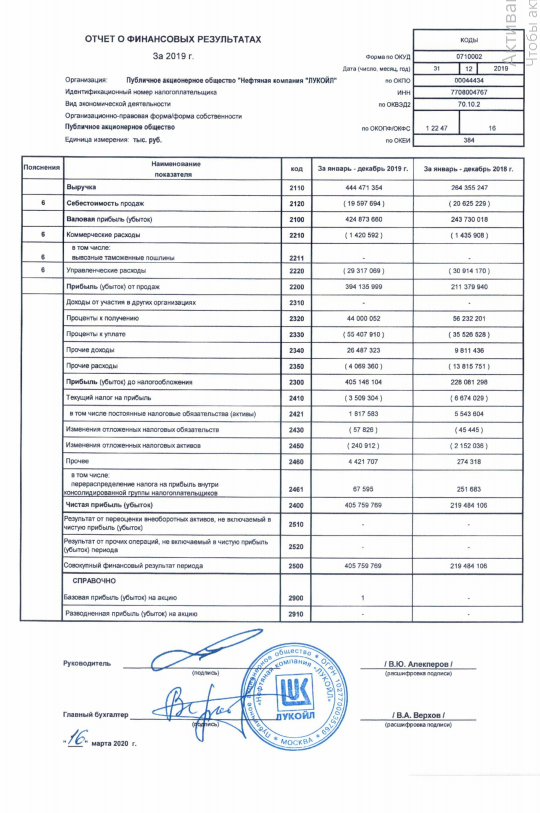

Основная деятельность компании была рентабельной. В 2017 г. значение соответствующего показателя составляло 240,20%; в 2018 г. – оказалось равным 399,02%; в 2019 г. – составило 783,02% (т.е. компания работала прибыльно). Таким образом, динамика рассматриваемого показателя на протяжении 2017-2019 гг. оказалась положительной. В 2018 г. по сравнению с 2017 г. прирост данного показателя составил 66,12%. В следующем году прирост составил 96,24%. Такая динамика положительно характеризует ситуацию с рентабельностью производства. Продажи компании являлись рентабельными. В 2017 г. значение данного показателя составляло 70,61%; в 2018 г. – оказалось равным 79,96%; в 2019 г. – составило 88,68% (т.е. компания работала прибыльно). Таким образом, динамика рассматриваемого показателя на протяжении 2017-2019 гг. оказалась положительной. В 2018 г. по сравнению с 2017 г. прирост данного показателя составил 13,24%. В следующем году прирост составил 10,91%. Такая динамика положительно характеризует ситуацию с рентабельностью продаж. Использование активов компании на протяжении анализируемого периода было рентабельным. В 2017 г. значение данного показателя составляло 10,11%; в 2018 г. – оказалось равным 10,29%; в 2019 г. – составило 18,53% (т.е. компания работала прибыльно). Таким образом, динамика рассматриваемого показателя на протяжении 2017-2019 гг. оказалась положительной. В 2018 г. по сравнению с 2017 г. прирост данного показателя составил 1,78%. В следующем году прирост составил 80,08%. Такая динамика положительно характеризует ситуацию с рентабельностью активов. Использование собственного капитала компании на протяжении анализируемого периода было рентабельным. В 2017 г. значение данного показателя составляло 15,25%; в 2018 г. – оказалось равным 18,68%; в 2019 г. – составило 41,56% (т.е. компания работала прибыльно). Таким образом, динамика рассматриваемого показателя на протяжении 2017-2019 гг. оказалась положительной. В 2018 г. по сравнению с 2017 г. прирост данного показателя составил 22,49%. В следующем году прирост составил 122,48%. Такая динамика положительно характеризует ситуацию с рентабельностью собственного капитала. С целью факторного анализа рентабельности собственного капитала можно применить модель Дюпон:

где РСК – рентабельность собственного капитала; РПР – рентабельность продаж; КОА – коэффициент оборачиваемости активов; МСК – П – чистая прибыль; В – выручка; А – среднегодовая стоимость совокупных активов; СК – среднегодовая стоимость собственного капитала. Главная цель модели Дюпон – выявить факторы, которые определяют эффективность функционирования бизнеса, оценивают степень их влияния и складывающиеся тенденции в их изменении и значимости. Представленные три фактора позволяют определить эффективность использования компанией вложенного собственного капитала. Первый фактор оборачиваемость активов, с одной стороны, отражает, сколько раз за период оборачивается капитал, вложенный в активы компании, т.е. оценивает интенсивность использования всех активов независимо от источников их образования. С другой стороны, показывает, сколько рублей выручки компания имеет с рубля, вложенного в активы. Следующий фактор – рентабельность продаж – измеряет операционную эффективность компании, иными словами, сколько прибыли компания извлекает из своих доходов. И последний фактор – это мультипликатор собственного капитала – показывает, какая часть деятельности компании финансируется за счет средств заемных источников и дает характеристику финансовой устойчивости и рискованности бизнеса. Всем факторам данной модели, как по уровню значимости, так и по тенденциям изменения присуща отраслевая специфика, учитываемая аналитиками. Так, показатель ресурсоотдачи может иметь невысокое значение в высокотехнологических отраслях, отличающихся капиталоемкостью; напротив, показатель рентабельности продаж в них будет относительно высоким. Высокое значение мультипликатора могут позволить себе фирмы, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. В противном случае, это может привести к банкротству. Если коэффициент ROE увеличивается за счет нормы прибыли и оборачиваемости активов, то это положительный знак для компании. Но если источником подъема является коэффициент капитализации, т.е. если компания привлекла заемный капитал, то это увеличивает риски. Анализируя рентабельность собственного капитала, необходимо учитывать все факторы, которые могут повлиять на данный показатель. Зачастую, это внешние факторы (покупка нового оборудования, введение новых технологий, политическая обстановка в регионе, выход на новый рынок и т.д.). Но необходимо отметить, что учетная оценка собственного капитала на практике не имеет отношения к планируемым доходам организации. На учетную стоимость организации не могут повлиять такие факторы, как: применение высоких технологий в производстве, высокоэффективный и квалифицированный персонал, престиж фирмы и прочие косвенные факторы. Анализ динамики рентабельности собственного капитала с помощью модели Дюпон представлен в таблице 16. Таблица 16 – Анализ рентабельности собственного капитала по модели Дюпон

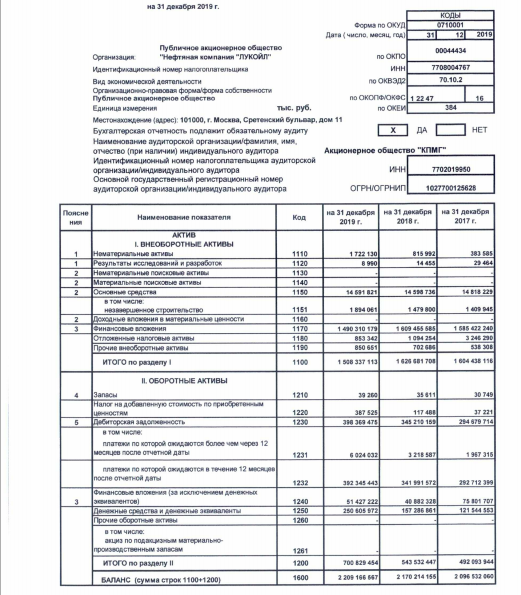

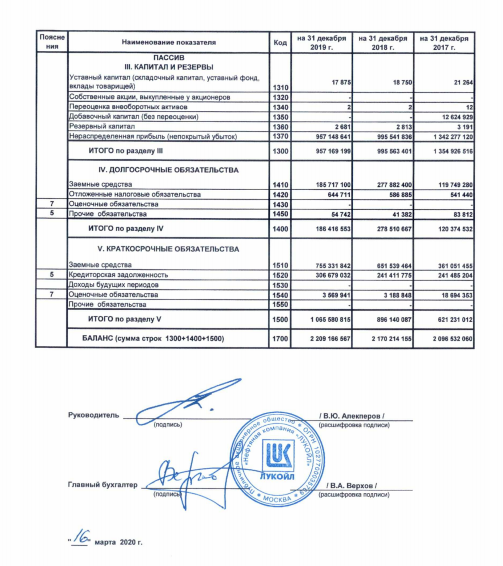

Расчеты, проведенные по модели Дюпон, позволили сделать следующие выводы: В 2018 г. по сравнению с 2017 г. рентабельность собственного капитала ПАО «ЛУКОЙЛ» увеличилась на 0,0342 или 3,42 процентных пунктов. Рентабельность продаж за указанный период снизилась на 0,0844 или 8,44 процентных пунктов. Изменение данного показателя оказало отрицательное влияние на изменение результирующего показателя (рентабельность собственного капитала). Влияние данного фактора составило -0,0141 или -1,41 процентных пунктов. Оборачиваемость активов за указанный период увеличилась на 0,0134 или 1,34 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение результирующего показателя. Влияние данного фактора составило +0,0168 или +1,68 процентных пунктов. Мультипликатор капитала за указанный период увеличился на 0,3064 или 30,64 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение рентабельности собственного капитала. Влияние данного фактора составило +0,0315 или +3,15 процентных пунктов. Суммарное влияние всех факторов на рентабельность собственного капитала оказалось положительным. В 2019 г. по сравнению с 2018 г. рентабельность собственного капитала ПАО «ЛУКОЙЛ» увеличилась на 0,2288 или 22,88 процентных пунктов. Рентабельность продаж за указанный период увеличилась на 0,0826 или 8,26 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение рентабельности собственного капитала. Влияние данного фактора составило +0,0186 или +1,86 процентных пунктов. Оборачиваемость активов за указанный период увеличилась на 0,0791 или 7,91 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение результирующего показателя в данной модели. Влияние данного фактора составило +0,1310 или +13,10 процентных пунктов. Мультипликатор капитала за указанный период увеличилась на 0,4274 или 42,74 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение рентабельности собственного капитала. Влияние данного фактора составило +0,0792 или +7,92 процентных пунктов. Суммарное влияние всех факторов на рентабельность собственного капитала оказалось положительным. Таким образом, в целом эффективность работы компании повысилась, поскольку каждый рубль, вложенный в активы, за анализируемый период стал приносить больше прибыли. ЗаключениеВ курсовой работе проведен комплексный экономический анализ показателей на примере организации ПАО «ЛУКОЙЛ». В первой главе дана краткая характеристика ПАО «ЛУКОЙЛ». 1. Характеризуя состояние ликвидности, можно сделать вывод, что на протяжении анализируемого периода баланс компании оставался преимущественно ликвидным. При этом динамика состояния ликвидности баланса являлась преимущественно негативной. 2. На протяжении анализируемого периода компания испытывала проблемы с обеспечением платежеспособности. 3. По критерию наличия собственного капитала на конец анализируемого периода (на 31.12.2019) компания оказалась финансово неустойчивой. 4. ПАО «ЛУКОЙЛ» работало, получая положительный чистый финансовый результат. 5. Деловая активность компании повысилась, поскольку ее активы, капитал и обязательства за анализируемый период стали делать больше оборотов. 6. Эффективность работы компании повысилась, поскольку каждый рубль, вложенный в активы, за анализируемый период стал приносить больше прибыли. Список использованной литературы1 Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ4/99) 2 Приказ МИНФИНА России от 02.07.2010 № 66н (ред. От 06.04.2015) «О формах бухгалтерской отчетности организаций» 3 Официальный сайт ПАО «ЛУКОЙЛ» - Электронный ресурс. - Режим доступа: https://lukoil.ru/ 4 Кузьмина Е. Е. Комплексный анализ хозяйственной деятельности. В 2 ч. Часть 2 [Электронный ресурс]: Учебник и практикум для академического бакалавриата / Е. Е. Кузьмина, Л. П. Кузьмина; под общ. ред. Е. Е. Кузьминой. – Электрон.дан. – Москва: Издательство Юрайт, 2018. – 250 с. – Режим доступа: [https://biblioonline.ru/book/8473847D-B8A2-43D9-93DE-3BD13BBF7AB9]. 5 Румянцева Е. Е. Экономический анализ [Электронный ресурс] : Учебник и практикум для академического бакалавриата / Е. Е. Румянцева. – Электрон.дан. – Москва: Издательство Юрайт, 2018. – 381 с. – Режим доступа: [https://biblio-online.ru/book/88E3E393-BDF6- 4213-98E7-46A787348CCC]. 6Комплексный экономический анализ финансово-хозяйственной деятельности: методические указания /; ФГБОУ ВО СибГИУ.- Новокузнецк, 2019 – 35 с. Приложение А – Бухгалтерский баланс  Приложение Б – Отчет о финансовых результатах |