Курсовая работа. Курсовая работа по дисциплине Комплексный экономический анализ

Скачать 1.58 Mb. Скачать 1.58 Mb.

|

2.4 Анализ финансовой устойчивости ПАО «ЛУКОЙЛ»Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде. Даже при хороших финансовых результатах предприятие может испытывать трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность. Анализ финансовой устойчивости источников финансирования для формирования запасов ПАО «ЛУКОЙЛ» представлен в таблице 10. Таблица 10 - Анализ финансовой устойчивости источников финансирования для формирования запасов ПАО «ЛУКОЙЛ» за 2017-2019 гг.

На протяжении анализируемого периода у компании с точки зрения наличия собственных оборотных средств наблюдалось абсолютно устойчивое финансовое состояние. Это означает, что у компании имелся достаточный объем собственных оборотных средств, в связи с чем отсутствовала необходимость в привлечении как краткосрочных, так и долгосрочных кредитов. Таким образом, характеризуя финансовую устойчивость с точки зрения наличия собственных оборотных средств, следует сделать вывод, что общую динамику данного аспекта финансового состояния ПАО «ЛУКОЙЛ» следует охарактеризовать как в целом стабильную, поскольку существенных изменений в течение анализируемого периода не произошло. Проведем анализ относительных показателей финансовой устойчивости, которые покажут зависимость предприятие ПАО «ЛУКОЙЛ» от инвесторов и кредиторов. Таблица 11 – Анализ относительных показателей финансовой устойчивости

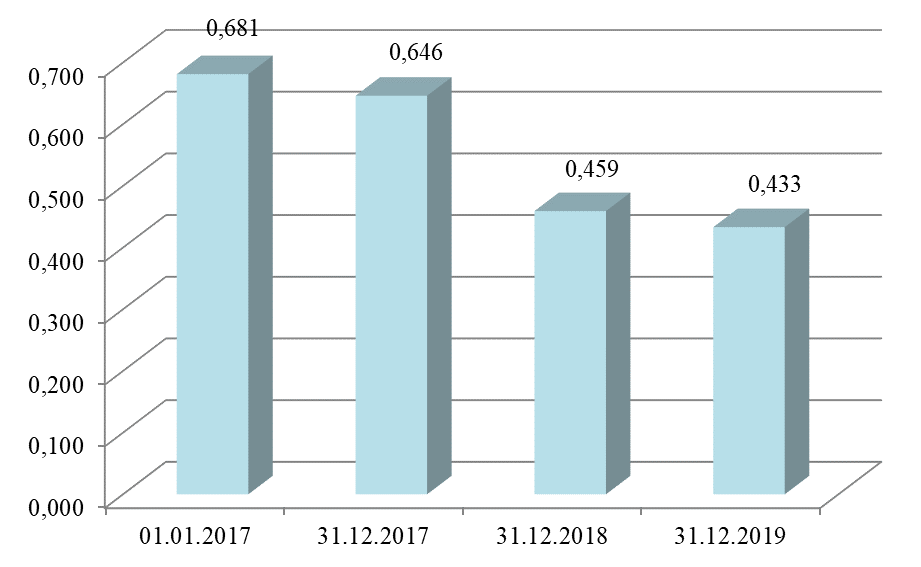

Коэффициент автономии характеризует, какая часть имущества компании профинансирована за счет собственных источников. Чем больше данный показатель, тем устойчивее финансовое состояние. По норме данный показатель должен быть не ниже 0,5. Фактически величина данного показателя составляла: на 01.01.2017 – 0,681 (норма выполнялась); на 31.12.2017 – 0,646 (норма выполнялась, изменение негативное); на 31.12.2018 – 0,459 (норма не выполнялась, изменение негативное); на 31.12.2019 – 0,433 (норма не выполнялась, изменение негативное). Динамика данного коэффициента представлена на рисунке 16.  Рисунок 16 – Динамика коэффициента автономии ПАО «ЛУКОЙЛ» за 2017-2019 гг. На конец анализируемого периода (на 31.12.2019) компания оказалась финансово неустойчивой. В итоге за 2017-2019 гг. значение коэффициента автономии снизилось с 0,681 до 0,433, что в относительном выражении составляет снижение на 36,40%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании. Коэффициент финансовой зависимости характеризует, какая часть имущества компании профинансирована за счет заемных источников. Чем больше данный показатель, тем больше зависимость компании перед кредиторами, а следовательно, тем менее устойчивым является финансовое состояние компании. По норме данный показатель должен быть не более 0,5. Фактически величина данного показателя составляла: на 01.01.2017 – 0,319 (норма выполнялась); на 31.12.2017 – 0,354 (норма выполнялась; изменение негативное); на 31.12.2018 – 0,541 (норма не выполнялась; изменение негативное); на 31.12.2019 – 0,567 (норма не выполнялась; изменение негативное). Таким образом, за 2017-2019 гг. значение коэффициента финансовой зависимости увеличилось с 0,319 до 0,567, что в относительном выражении означает прирост на 77,70%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании. Коэффициент соотношения заемных и собственных средств характеризует, сколько рублей заемного капитала приходится на 1 рубль собственного капитала. Чем больше данный показатель, тем больше зависимость компании перед кредиторами, а следовательно, тем менее устойчивым является финансовое состояние компании. По норме данный показатель должен быть не более 1,0. Фактически величина данного показателя составляла: на 01.01.2017 на 1 руб. собственного капитала приходилась сумма заемного капитала, равная 0,469 руб. (норма выполнялась); на 31.12.2017 – 0,547 (норма выполнялась; изменение позитивное); на 31.12.2018 – 1,180 (норма не выполнялась; изменение негативное); на 31.12.2019 – 1,308 (норма не выполнялась; изменение негативное). Таким образом, за 2017-2019 гг. соотношение заемных и собственных средств увеличилось с 0,469 до 1,308, что в относительном выражении означает прирост на 178,90%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании. Коэффициент финансовой устойчивости характеризует, какая часть имущества компании финансируется за счет собственных и долгосрочных источников. Чем больше данный показатель, тем больше уровень финансовой устойчивости компании. По норме данный показатель должен быть не менее 0,7. Фактически величина данного показателя составляла: на 01.01.2017 – 0,762 (норма выполнялась); на 31.12.2017 – 0,704 (норма выполнялась, изменение негативное); на 31.12.2018 – 0,587 (норма не выполнялась, изменение негативное); на 31.12.2019 – 0,518 (норма не выполнялась, изменение негативное). Таким образом, за 2017-2019 гг. значение коэффициента финансовой устойчивости снизилось с 0,762 до 0,518, что в относительном выражении означает уменьшение на 32,00%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании. Зависимость компании от финансирования за счет краткосрочных кредитов повысилась. Соответствующий коэффициент на 01.01.2017 составлял 0,427, на 31.12.2019 – 0,603, продемонстрировав прирост на 41,22%, что негативно характеризует изменения в финансовом состоянии компании. Зависимость компании от финансирования за счет кредиторской задолженности снизилась. Соответствующий коэффициент на 01.01.2017 составлял 0,312, на 31.12.2019 – 0,245, продемонстрировав снижение на 21,47%, что позитивно характеризует изменения в финансовом состоянии компании. Активы ПАО «ЛУКОЙЛ» являются преимущественно иммобилизированными. Например, на 31.12.2019 на 1 руб. иммобилизированных активов приходится 0,465 руб. мобильных активов. Положительные значения коэффициентов маневренности, обеспеченности оборотных активов и запасов собственными оборотными средствами на все отчетные даты анализируемого периода определялись наличием у компании собственных оборотных средств. Данное обстоятельство положительно характеризует финансовую устойчивость компании. Индекс постоянного актива характеризует, как сумма вложений во внеоборотные активы соотносится с величиной собственного капитала компании. Если необоротные активы полностью профинансированы за счет собственного капитала, то это означает, что у компании имеются в наличии собственные оборотные средства, что положительно характеризует финансовое состояние компании. В данном случае индекс постоянного актива составлял: на 01.01.2017 – 0,869 (норма выполнялась); на 31.12.2017 – 1,184 (норма не выполнялась, изменение негативное); на 31.12.2018 – 1,634 (норма не выполнялась, изменение негативное); на 31.12.2019 – 1,576 (норма не выполнялась, изменение позитивное). Таким образом, за 2017-2019 гг. значение индекса постоянного актива увеличилось с 0,869 до 1,576, что в относительном выражении означает прирост на 81,40%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании. Коэффициент реальной стоимости имущества характеризует долю материальных активов, которые непосредственно используются в производственном процессе, в общей стоимости имущества компании. Вложения компании, при прочих равных условиях, являются прогрессивными, если такие активы составляют не менее 50% от общей стоимости активов. Фактические значения коэффициента реальной стоимости имущества составляли: на 01.01.2017 – 0,008 (норма не выполнялась); на 31.12.2017 – 0,007 (норма не выполнялась, изменение негативное); на 31.12.2018 – 0,007 (норма не выполнялась, значение не изменилось); на 31.12.2019 – 0,007 (норма не выполнялась, значение не изменилось). Таким образом, за 2017-2019 гг. значение коэффициента реальной стоимости имущества снизилось с 0,008 до 0,007, что в относительном выражении означает прирост на 12,50%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что положительно характеризует финансовое состояние компании. Суммируя результаты проведенного анализа, можно сделать вывод, что по критерию наличия собственного капитала на конец анализируемого периода (на 31.12.2019) компания оказалась финансово неустойчивой. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||