Туров Курсовая 1. Курсовая работа по дисциплине Оценка и управление рисками в системе экономической безопасности

Скачать 0.54 Mb. Скачать 0.54 Mb.

|

2.2 Оценка отраслевых рисковСПАО «ИНГОССТРАХ»Каждое предприятие в ходе осуществления своей деятельности сталкивается с рисками. Отраслевые риски страховой компании разнообразны. Рассмотрим отраслевые риски исследуемого предприятия в таблице 7. Таблица 7 – Отраслевые риски СПАО «Ингосстрах»10

Продолжение таблицы 7 – Отраслевые риски СПАО «Ингосстрах»

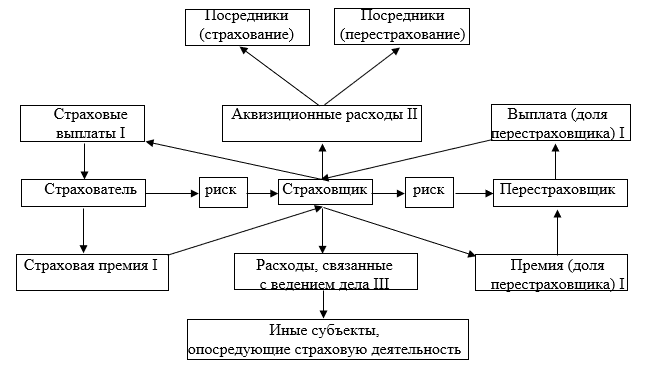

Все риски, представленные выше в таблице, сопровождают деятельность страховой компании каждый день. Так, риск суммовой комуляции представляет собой совокупность рисков, при которой большое количество застрахованных объектов или несколько объектов со значительными страховыми суммами могут быть затронуты одном и тем же страховым случаем, из-за чего возникает крупный убыток [9]. Риск временной комуляции заключает в себе совокупность рисков, при которой большое количество застрахованных объектов или несколько объектов со значительными страховыми суммами могут быть затронуты страховым случаем одной природы в определённые временные интервалы, в результате чего образуется крупный убыток [9]. Риск региональной концентрации является риском комуляции рисков одного вида страхования в портфелях различных региональных подразделений страховой компании. Риск диверсификации страхового портфеля – это риск структурной инертности портфеля страховщика и невозможности проведения оперативного планирования его сбалансированности [8]. Такой риск как невозможность трансляции представляет собой отсутствие возможности передачи рисков ввиду несоответствия страхового покрытия страховщика и перестраховщика [9]. Риск передачи является рутинным у страховой компании и заключает в себе снижение порога рентабельности страховой операции при передаче риска. Из-за сложности оценки риска большого договора страхования его стоимость может не соответствовать условиям пороговой рентабельности перестраховочных сделок страховщика. Поэтому принятие риска возможно лишь при существенном снижении рентабельности или же при аналогичном снижении надежности портфеля [23]. Риск деления ответственности является риском выбора и оптимизации сбалансированности страхового и перестраховочного портфелей ввиду определения паритета склонности к риску страховой компании и перестраховщика. Риск снижения рентабельности – снижение эффективности проводимых операций ввиду того, что перестрахование обеспечивает определенный уровень надежности в долгосрочном периоде, отрицательно влияя на рентабельность [20]. Риск антиселекции перестрахования возникает при создании новых портфелей и появляется из-за неточности оценки перестраховочной защиты и невозможности оперативной организации соответствующих минимальных резервов [15]. Риск диверсификации портфеля перестрахования свидетельствует о снижении эффективности перестраховочной защиты из-за невыполнения обязательств страховщиком, нерациональным распределением защиты между субъектами рынка [15]. Риск транзакции является вероятностью возникновения юридических последствий и задержки платежей при однократных сделках. Риск расчетов и клиринга, в свою очередь, представляет собой вероятность невозможности исполнения обязательств в определенные временные промежутки из-за отсутствия отработанной системы взаиморасчетов [1]. Риск монополизации канала говорит о повышении стоимости аквизиционных расходов в силу монополизации каналов продаж или рынков. Риск встречного бизнеса в условиях современной конкуренции уже является постоянной ситуацией [4]. Риск организационной и процессной адаптации – вероятность ошибок построения организационной структуры и осуществления бизнес-процессов при осуществлении деятельности по одноактным сделкам [4]. Инвестиционный риск указывает на снижение стоимости инвестактивов, риск мошенничества – на мошеннические действия со стороны страхователя в рамках договора страхования. При чтении денежных потоков СПАО «Ингосстрах» преодолевает выше представленные риски, как и все субъекты рынка страховых услуг. Все ежедневные риски исследуемой компании представим наглядно на рисунке 6.  Рисунок 6 – Схема движения риска в СПАО «Ингосстрах»11 Денежные потоки между страховщиком и страхователем, страховщиком и перестраховщиком – условно потоки первого порядка; между страховщиком и посредниками (на страховом и перестраховом рынке) – условно потоки второго порядка; между страховщиком и иными субъектами – условно потоки третьего порядка. Процесс управления риском требует количественное измерение и выявление конкретных источников в привязке к денежным потокам, возникающими между субъектами, опосредующими эти риски. Риск как сочетание вероятности события и его последствий возникает при проведении транзакций, в результате которых денежные потоки могут изменяться в объеме и временных сроках их исполнения. Финансовое положение СПАО «Ингосстрах» и подверженность финансовым риском можно охарактеризовать следующим образом. Коэффициенты финансовой устойчивости компании представлены в таблице 8. Таблица 8 - Показатели финансовой устойчивости СПАО «Ингосстрах» на дату 31.12. 2021 год12

Из таблицы видно, что СПАО «Ингосстрах» финансово устойчиво. Так, изменения активов за отчетный период не наблюдается, показатель свидетельствует об общей положительной динамика развития страховой компании. Оценка текущей платежеспособности СПАО «Ингосстрах» показывает, что средств в виде поступления страховой премии недостаточно для покрытия возникающих расходов, связанных с расходами на ведение дела, на состоявшиеся убытки. Доля наиболее ликвидных активов в общем объеме активов составляет 0,36, что указывает на то, что у страховой компании имеется довольно высокий запас прочности по ликвидности. В 2020 году коэффициент текущей ликвидности соответствовал нормативному значению, а в 2021 году наблюдается его сокращение до 0,41, что свидетельствует о сложности выполнения страховой компанией своих обязательств за счет реализации ликвидных активов, а как следствие - актуален риск неплатежеспособности. Показатель рентабельности страховой и финансово-хозяйственной деятельности находится в пределах нормативного значения, что указывает на эффективность. Рентабельность собственного капитала увеличилась до 31%, превышает оптимальный диапазон, но все же значение является условно допустимым. Минимально допустимая доля собственного капитала в компании должна быть более 19% (в случае составил СПАО «Ингосстрах» этот показатель равен 0,17), что актуализирует зависимость компании от кредиторов. Таким образом, можно сделать вывод, что отраслевые риски сопровождают деятельность СПАО «Ингосстрах» ежедневно. К их числу можно отнести технический риск, риски комуляции редукции и риск диверсификации, которые составляют объективную группу. Также отдельно можно выделить моральный риск и риск мошенничества. Финансовое положение СПАО «Ингосстрах» стабильно, но не так уверенно, как годом ранее. Этому послужила значительная нехватка собственного капитала для покрытия рисков. Такое снижение ведет к возникновению рисков в страховой деятельности. Помимо этого, страховой компании не хватает поступлений страховой премии для покрытия текущих расходов. Имеются сложности в исполнении своих обязательств за счет реализации ликвидных активов в случае предъявлений к ней требований по всем существующим обязательствам. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||