Планирование на предприятии (организации). Курсовая работа по Планирование на предприятии (организации) на тему Разработка бизнесплана по созданию предприятия малого бизнеса на примере ресторана Арома

Скачать 262.81 Kb. Скачать 262.81 Kb.

|

3 Финансовая модель ресторана «Арома»Рассмотрим источники финансирования проекта. Источником финансирования проекта будут являться собственные и заемные средства (таблица 3.1). Таблица 3.1 – Структура всех инвестиций «Арома»

Собственные средства представляют собой вклады учредителя в виде административного помещения и в виде офисного оборудования. В настоящем проекте прогнозируются общие инвестиционные затраты в размере 15 500 руб., которые в соответствии с планом финансирования будут направлены приобретение оборудования и запуск производства. Переговоры по этому вопросу ведутся с потенциальными кредиторами. Таблица 3.2 – Смета затрат «Арома», тыс. руб.

В качестве обеспечения кредитных ресурсов, привлекаемых под настоящий проект, могут рассматриваться поручительства третьих лиц. Условия кредитного договора: Сумма кредита – 15 000 000 (Пятнадцать миллионов) рублей. Ставка кредитования – 18% годовых. Срок предоставления кредита – 24 месяцев. Возврат кредита – равномерно в соответствии с графиком выплат (15 000 000 руб. / 24 месяц = 625 000 руб./месяц) Выплата процентов – равномерно ежемесячно в соответствии с графиком выплат. Ежемесячный процент по кредиту = 18% / 12 месяц = 1, 5%. Возврат кредита и процентов по проекту производится в соответствии с графиком выплат (таблица 3.3). Таблица 3.3 – График погашения кредита

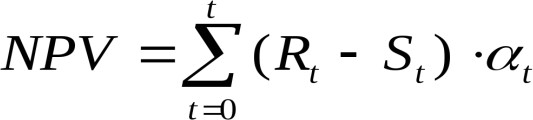

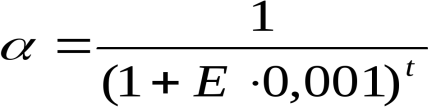

Составим «Отчет о прибылях и убытках» рассматриваемого проекта (Приложение А) и проиллюстрируем прогнозируемое получение прибыли. Далее составим «Отчет о движении денежных средств» рассматриваемого проекта (Приложение Б). Отчет о прибылях и убытках, отражающий операционную деятельность на протяжении жизни инвестиционного проекта, свидетельствует о том, что «Арома» стабильно будет получать прибыль. Для оценки рентабельности проекта и общей оценки его экономичексой эффективности приведем алгоритм оценки бизнес-плана. Если чистая текущая стоимость проекта (ЧТС – NPV) положительна, то это означает, что в результате реализации такого проекта ценность фирмы возрастет и, следовательно, инвестирование пойдет ей на пользу, т.е. проект может считаться приемлемым. В реальной действительности, однако, инвестор может столкнуться с ситуацией, когда проект предполагает не «разовые затраты – длительную отдачу» (что, собственно, и предполагается в формуле), а «длительные затраты – длительную отдачу», то есть более привычную для России ситуацию, когда инвестиции осуществляются не одномоментно, а по частям – на протяжении нескольких месяцев или даже лет. Для учета временного фактора применяют прием дисконтирования и в этом случае NPV вычисляется по формуле:   Коэффициент дисконтирования рассчитаем по следующей формуле: Коэффициент дисконтирования рассчитаем по следующей формуле:Величина риска неполучения, предусмотренных проектом доходов составляет 3-5 %. В соответствии с ориентировочной величиной поправок на риск недополучения предусмотренных проектом доходов, в качестве премии за риск примем 4 %. Полученные данные представлены в таблице 3.4. Таблица 3.4 – Коэффициент дисконтирования

С учетом рассчитанных коэффициентов дисконтирования определим дисконтированные денежные потоки по проекту. Чистая текущая стоимость (NPV) является чистым дисконтированным доходом и определяется как сумма текущих эффектов за весь расчетный период. При этом величина дисконта может быть постоянной или переменной. Таблица 3.5 - Чистая дисконтированная текущая стоимость проекта открытия ресторана «Арома», руб.

Разрабатываемый проект мероприятий приносит доход с третьего года реализации. Чистый дисконтированный доход (ЧДД / NPV) составит 123 283,01. Графически соотношение доходов и расходов представлено на рисунке 1.  Рисунок 1 – Соотношение доходов и расходов за три года | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||