Расчеты по соц. страхованию. Расчеты по соц страхованию. Курсовой проект по бухгалтерскому финансовому учету на тему Бухгалтерский учет расчетов по социальному страхованию и обеспечению в спк им. Кирова

Скачать 1.75 Mb. Скачать 1.75 Mb.

|

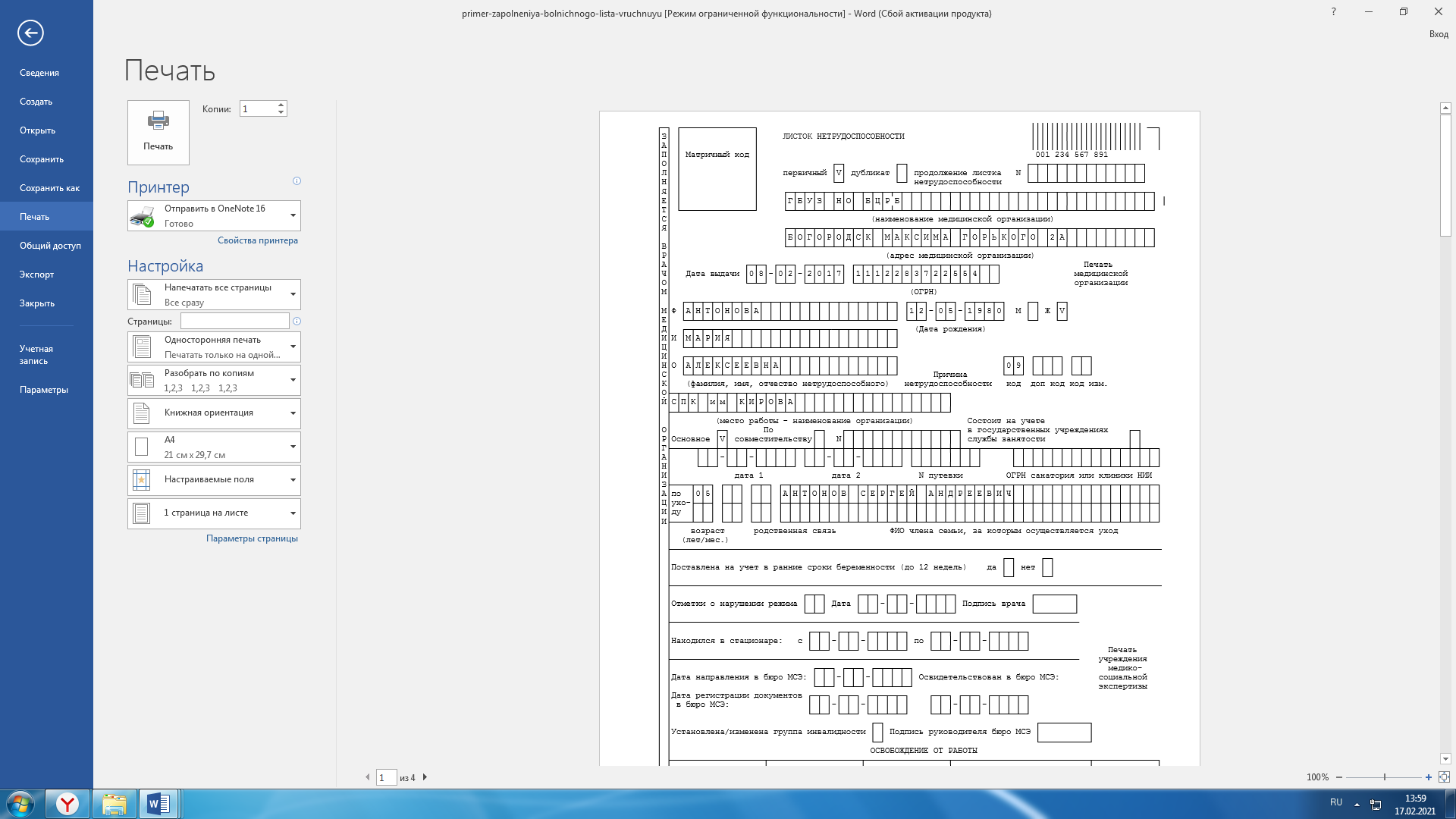

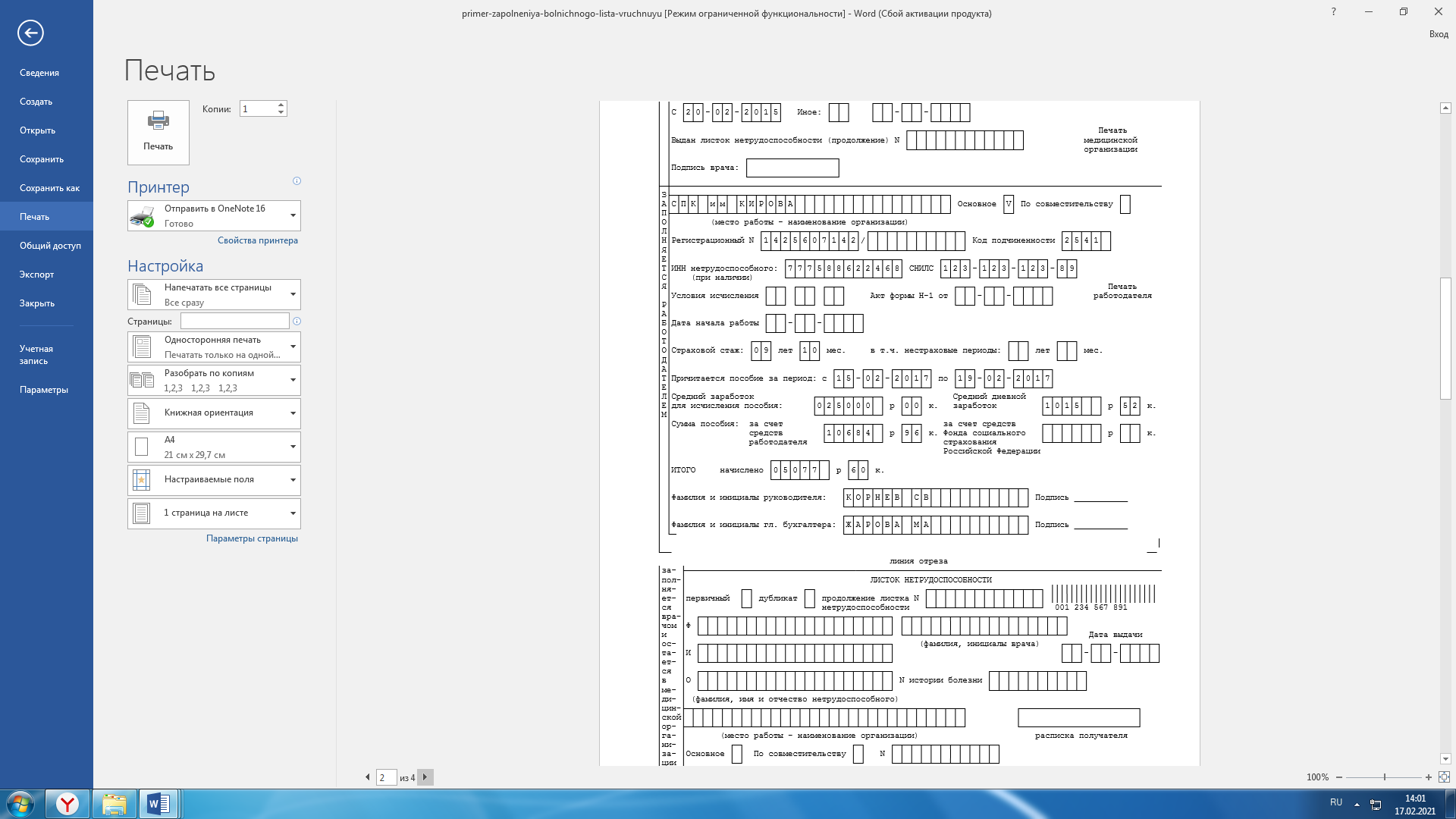

ЗАКЛЮЧЕНИЕВ России существует государственная система социальной защиты населения, частью которой является обязательное социальное страхование. Социальное страхование обеспечивается отчасти организациями и индивидуальными предпринимателями - работодателями, которые выступают в роли страхователей, уплачивая страховые взносы. Работодатели (организации и индивидуальные предприниматели), которые являются плательщиками единого социального налога (ЕСН), страховые взносы на обязательное социальное страхование перечисляют, в частности, в составе ЕСН. Для реализации конституционных прав граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь в Российской Федерации создана и действует система обязательного социального страхования. Основы государственного регулирования обязательного социального страхования на законодательном уровне установлены Законом от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования». К видам страхового обеспечения относятся: пособие по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет, пенсия по инвалидности, старости и др. Для функционирования системы социального страхования и обеспечения образуются следующие государственные социальные внебюджетные фонды: Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования (Федеральный и территориальные). Источниками средств, зачисляемых в вышеназванные государственные социальные внебюджетные фонды, являются единый социальный налог и страховые взносы, взимаемые с организаций и физических лиц. Обязательное социальное страхование - часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения. Обязательное социальное страхование представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством Российской Федерации, иных категорий граждан вследствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения и наступления иных установленных законодательством Российской Федерации социальных страховых рисков, подлежащих обязательному социальному страхованию. В ходе исследования были решены следующие задачи: рассмотрена система социального страхования и обеспечения в России и непосредственно в СПК «Колхоз им. Кирова»; рассмотрено понятие и сущность расчетов по социальному страхованию и обеспечению; изучена нормативная база учета расчетов по социальному страхованию и обеспечению; рассмотрены особенности учета расчетов по социальному страхованию и обеспечению; изучена специфика проведения учета расчетов по социальному страхованию и обеспечению в СПК «Колхоз им. Кирова»; СПИСОК ЛИТЕРАТУРЫФедеральный закон "Об основах обязательного социального страхования" от 16.07.1999 N 165-ФЗ (ред. от 03.07.2016) "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 29.12.2020) Бухгалтерская технология проведения и оформления инвентаризации: учебное пособие / составитель Т. С. Самоцветова. — Кемерово: Кузбасская ГСХА, 2017. — 174 с. — Текст: электронный // Лань: электронно-библиотечная система. — URL: https://e.lanbook.com/book/142999. Газизьянова, Ю. Ю. Бухгалтерский учет: учебное пособие / Ю. Ю. Газизьянова, Т. Г. Лазарева. — Самара: СамГАУ, 2020. — 203 с. — ISBN 978-5-88575-597-9. — Текст: электронный // Лань: электронно-библиотечная система. — URL: https://e.lanbook.com/book/143448. Жукова, Т. В. Бухгалтерская (финансовая) отчетность: учебное пособие / Т. В. Жукова. — Новосибирск: НГТУ, 2019. — 266 с. — ISBN 978-5-7782-4079-7. — Текст: электронный // Лань: электронно-библиотечная система. — URL: https://e.lanbook.com/book/152363. Лосева, А. С. Современные проблемы бухгалтерского учета в организациях АПК: учебное пособие / А. С. Лосева, С. В. Мегаева. — Воронеж: Мичуринский ГАУ, 2019. — 119 с. — ISBN 978-5-94664-398-6. — Текст: электронный // Лань: электронно-библиотечная система. — URL: https://e.lanbook.com/book/157849. Мизиковский, И. Е. Бухгалтерский учет и отчетность финансовых организаций: учебно-методическое пособие / И. Е. Мизиковский, Т. Ю. Дружиловская, Э. С. Дружиловская. — Нижний Новгород: ННГУ им. Н. И. Лобачевского, 2019. — 205 с. — Текст: электронный // Лань: электронно-библиотечная система. — URL: https://e.lanbook.com/book/144595. Селезнева, И. П. Бухгалтерский финансовый учет: учебное пособие / И. П. Селезнева. — Ижевск: Ижевская ГСХА, 2020. — 100 с. — Текст: электронный // Лань: электронно-библиотечная система. — URL: https://e.lanbook.com/book/158628. Тюленева, Т. А. Формирование и бухгалтерский учет налогооблагаемых показателей: учебное пособие / Т. А. Тюленева. — Кемерово: КузГТУ имени Т.Ф. Горбачева, 2019. — 156 с. — ISBN 978-5-00137-096-3. — Текст: электронный // Лань: электронно-библиотечная система. — URL: https://e.lanbook.com/book/133884. Черкасова, Ю. И. Внебюджетные фонды: учебное пособие / Ю. И. Черкасова, М. И. Мигунова, С. А. Козлова. — Красноярск: СФУ, 2018. — 328 с. — ISBN 978-5-7638-3876-3. — Текст: электронный // Лань: электронно-библиотечная система. — URL: https://e.lanbook.com/book/157662. Юсуфов, А. М. Бухгалтерский учёт и анализ деятельности сельскохозяйственных организаций: учебное пособие / А. М. Юсуфов, С. Г. Ханмагомедов, З. А. Оруджева. — Махачкала: ДагГАУ имени М.М.Джамбулатова, 2018. — 356 с. — Текст: электронный // Лань: электронно-библиотечная система. — URL: https://e.lanbook.com/book/130599. ПРИЛОЖЕНИЯПриложение 1 П  лан счетов бухгалтерского учета финансово-хозяйственной деятельности организации П   СПК им. Кирова риложение 2 Приложение 3   П  риложение 4 Министерство сельского хозяйства Российской Федерации ФГБОУ ВО Нижегородская ГСХА Рецензия НА КУРСОВОЙ ПРОЕКТ ПО БУХГАЛТЕРСКОМУ ФИНАНСОВОМУ УЧЕТУ Обучающаяся Агапова Екатерина Александровна Факультет - экономический Направление -38.03.01 «Экономика» Профиль - Бухгалтерский учет, анализ и аудит Тема: «Бухгалтерский учет расчетов по социальному страхованию и обеспечению в СПК им. Кирова» Богородского района Нижегородской области Курсовой проект выполнен на актуальную тему. Структура проекта определена достаточно рационально и вполне соответствует выбранной теме. Тема курсового проекта раскрыта недостаточно полно, поставленная цель и задачи полностью не выполнены. При написании работы обучающаяся Агапова Е.А. имеет определенную способность к обобщению, восприятию информации, постановке цели и выбору путей ее достижения. Глава первая работы посвящена теоретическим аспектам темы исследования, где автор проявила умение пользоваться положениями нормативно-правовых актов, способность анализировать и интерпретировать мнения отечественных ученых, но, в некоторых случаях, обучающаяся ссылается на нормативные документы утратившие силу. Глава вторая посвящена анализу состояния бухгалтерского учета расчетов по социальному страхованию и обеспечению в «СПК им. Кирова » где автор показала достаточные знания предмета исследования и проявила способность анализировать состояние бухгалтерского учета в сельхозорганизации на предмет соответствия положениям действующих нормативных актов по бухгалтерскому учету. Представленные хозяйственные операции по учету расчетов не отражают их состояние в «СПК им. Кирова». В главе 3 представлены предложения по улучшению бухгалтерского учета по теме исследования, которые неконкретны и носят общий характер. Также в качестве недостатка следует отметить: - в п.2.1 не нашло отражение содержание учетной политики общества относительно темы исследования; - недостаточно конкретных данных по организации; - выводы неконкретны, носят общий характер. Заключение Содержание курсового проекта в основном отвечает установленным требованиям и может оцениваться только на «хорошо». Рецензент Фадеева Галина Павловна, ст. преподаватель кафедры «Бухгалтерский учет и финансы» Нижегородской ГСХА Подпись_____________  _____ «17» февраля 2021г. _____ «17» февраля 2021г. |