р3ан. Курсовой проект по дисциплине Планирование на предприятии (в организации) на тему Планирование прибыли предприятия

Скачать 131.71 Kb. Скачать 131.71 Kb.

|

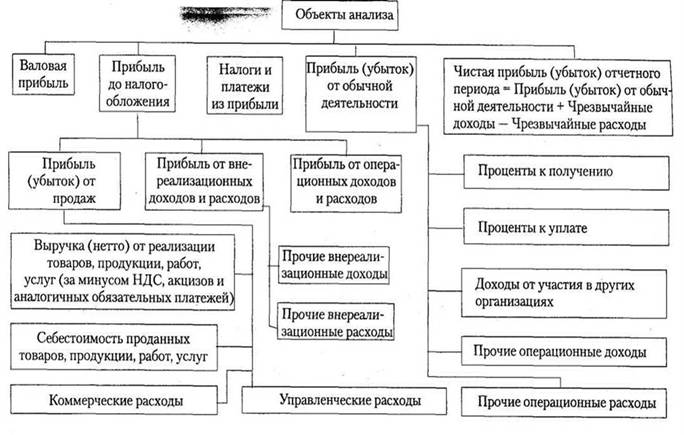

2.2 Источники информационного обеспечения прибылиПрибыль являются основным показателем финансовых результатов деятельности предприятия. Соответственно, основными объектами анализа финансовых результатов является данный показатель. В целом, объекты анализа представлены на рис. 2.1  Рис. 2.1 Объекты анализа финансовых результатов предприятия Задачами анализа являются: • изучение формирования и структуры прибыли (убытка) от обычной деятельности, абсолютное ее изменение против базового периода; • обоснование и количественное определение факторов изменения валовой прибыли и прибыли от продаж; • обоснование и количественное соизмерение факторов изменения прибыли от обычной деятельности, в том числе за счет изменения прибыли до налогообложения; за счет изменения прибыли от продаж; за счет прибыли от внереализационных доходов и расходов; за счет прибыли от операционных доходов и расходов; • выявление и количественное соизмерение резервов роста прибыли; • анализ факторов формирования чистой прибыли; • анализ формирования показателей, обоснование и количественное соизмерение факторов изменения рентабельности продукции и капитала, возможностей ее повышения. Источниками информации служат: ф. №2 "Отчет о прибылях и убытках", обороты по счетам 46, 47, 48, 80, 81 Главной книги, плановые данные, а также соответствующие таблицы бизнес-плана предприятия. В Отчете о прибылях и убытках (форма 2) в организациях Республики Беларусь формируются данные о доходах, расходах по обычным видам деятельности, результаты от операционных и внереализационных доходов и расходов, величине чистой прибыли, финансовых результатах, которые представляются в сумме нарастающим итогом с начала года до отчетной даты. По статье "Себестоимость проданных товаров, продукции, работ, услуг" отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам. Организации, осуществляющие торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде. Организации, являющиеся профессиональными участниками рынка ценных бумаг, отражают по данной статье покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в данном отчетном периоде. Формирование величины себестоимости проданных товаров, продукции, работ, услуг осуществляется в соответствии с Основными положением по составу затрат и калькулирования себестоимости продукции (работ, услуг). В случае признания организацией в соответствии с установленным порядком управленческих расходов полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности по данной статье отражаются затраты на производство проданных продукции, работ, услуг без учета общепроизводственных расходов. Общепроизводственные расходы при этом отражаются по статье "Управленческие расходы" Затраты, связанные со сбытом продукции, а также издержки обращения при формировании величины статьи "Себестоимость проданных товаров, продукции, работ, услуг" в ее состав не включаются, а отражаются по статье "Коммерческиерасходы" Отчета о прибылях и убытках. В случае признания организацией в соответствии с установленным порядком коммерческих расходов полностью в себестоимости проданных в отчетном периоде товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности расходы организации по сбыту продукции, издержки обращения (у организаций, осуществляющих торговую деятельность, оказывающих услуги общественного питания) отражаются по статье "Коммерческие расходы". Статья "Прибыль (убыток) от реализации" Отчета о прибылях и убытках формируется как разница между статей "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)", "Себестоимость проданных товаров, продукции, работ, услуг", «Коммерческими расходами» и «Управленческими расходами». Статья "Проценты к получению" отражает операционные доходы в сумме причитающихся в соответствии с договорами процентов по облигациям, депозитам, государственным ценным бумагам и т.п., за предоставление в пользование денежных средств организации, за использование кредитной организацией денежных средств, находящихся на счете организации. При этом выполнение требования существенности может привести к дальнейшей детализации в Отчете о прибылях и убытках процентов к получению по отдельным их видам. Организация отражает доходы, связанные с участием в уставных капиталах других организаций и подлежащие получению по сроку в соответствии с учредительными документами, если это не является предметом ее деятельности, в составе прочих доходов в части операционных по статье "Доходы от участия в других организациях". По статье "Проценты к уплате" отражаются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов). Остальные доходы и расходы, относящиеся в соответствии с установленным порядком к операционным доходам и расходам, отражаются по статье "Прочие операционные доходы" или "Прочие операционные расходы". При этом по статье "Прочие операционные расходы" отражаются расходы, связанные с получением операционных доходов, отраженных по статьям "Проценты к получению", "Доходы от участия в других организациях" . По статье «Внереализационные доходы» в Отчете о прибылях и убытках отражаются штрафы, пени, неустойки за нарушение условий договоров, по которым получены решения суда об их взыскании; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году и т.д. Статья «Прибыль (убыток) отчетного периода» формируется следующим образом: 1.Прибыль(убыток)от реализации + 2. Проценты к получению - 3. Проценты к уплате + 4. Доходы от участия в других организациях + 5. Сальдо прочих операционные доходов и расходов + 6. Сальдо внереализационных доходов и расходов «Чистая прибыль» образуется в результате вычитания из прибыли (убытка) отчетного периода сумм налога на прибыль и иных обязательных платежей. Одной из основных закономерностей современной эпохи является возрастание роли внешнеэкономических связей в экономическом развитии всех стран. В связи с созданием нового механизма внешнеэкономических связей, расширением деятельности совместных предприятий возникает необходимость изучения и использования организациями Республики Беларусь основных международных принципов организации бухгалтерского учета и международных стандартов финансовой отчетности. Существуют и другие факторы, способствующие интернационализации учета. Среди них можно выделить необходимость создания международной информационной системы для управления мультинациональными корпорациями. Такая информационная система должна строиться на основании данных бухгалтерского учета и финансовой отчетности, которые должны составляться с использованием единых подходов, правил и принципов . В этих условиях появляется необходимость подготовки финансовой отчетности в соответствии с международными стандартами, которые бы учитывали национальные особенности ведения бухгалтерского учета и, вместе с тем, удовлетворяли требованиям пользователей отчетности различных стран. Применение стандартов не может быть частичным. Финансовая отчетность может соответствовать требованиям стандартов или не соответствовать. Несмотря на столь стремительное сближение экономик разных стран мира все еще сохраняются существенные различия между правилами в организации и ведении учета, определяющими форму и порядок предоставления информации для различных субъектов хозяйствования. Для того, чтобы устранить такие различия, необходимо существование международных правил ведения учета, которые можно было бы использовать во всех странах мира. Надо отметить, что в каждой стране выбор правил ведения учета регулируется. Правила учета и механизм управления предприятиями отражают экономические и политические процессы, происходящие в странах, а не просто результат адаптации к рынку. Поскольку трудно определить, какие конкретные экономические проблемы должно было разрешить регулирование учета и отчетности, нелегко понять, почему оно принимает разные формы в странах мирового сообщества. Эта проблема является трудноразрешимой. Ведь правила организации и ведения учета возникли в результате взаимодействия политических и экономических процессов. В разных странах эти процессы протекают по-разному. Поэтому если для стран с очень разными уровнями развития политики и экономики будут приняты единые правила ведения учета, то составители и пользователи финансовых отчетов столкнуться с большими трудностями. Поэтому сближение правил ведения учета должно не предшествовать, а следовать за сближением экономических и политических систем стран . Что касается системы бухгалтерского учета и составления отчетности в Беларуси, до сих пор имеются существенные отличия от международных стандартов, несмотря на шаги, предпринимаемые к сближению. Основные расхождения связаны с различными целями и принципами учета. Например, один из принципов, обязательных в международных стандартах бухгалтерского учета и финансовой отчетности – приоритет содержания над формой представления финансовой информации – содержание операций или других событий не всегда соответствует тому, каким оно представляется на основании их юридической или отраженной в учете формы. В наших условиях этот принцип применяется не всегда. В наших условиях отчетность, отвечающую международным стандартам учета, можно составить двумя способами: организовать параллельное ведение учета в соответствии с международными стандартами либо использовать данные отечественного бухгалтерского учета для трансформации в соответствии с установленными требованиями. В настоящее время одной из наиболее актуальных проблем для организаций Республики Беларусь является приведение существующей системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международными стандартами. Однако необходимо учитывать и тот факт, что международные стандарты финансовой отчетности носят рекомендательный характер. Они используются в качестве ориентиров национальными государственными организациями при разработке стандартов учета и отчетности. Международные стандарты финансовой отчетности могут использоваться только после соответствующего их приспособления к национальным бухгалтерским требованиям. Кроме того, следует учесть, что международные стандарты учета и отчетности разрабатываются для стран с развитой рыночной экономикой; в этих странах уже несколько десятилетий существует деление бухгалтерского учета на финансовый и управленческий. Национальные системы бухгалтерского учета зарубежных стран и международные стандарты финансовой отчетности основаны на использовании метода определения конечного финансового результата «затраты-выпуск» . Несмотря на все вышесказанное, развитие и совершенствование учета и финансовой отчетности во многом связано с использованием международных стандартов. Этого требует внедрение в экономику нашей страны рыночных отношений, необходимость улучшения управления производством, а также необходимость совершенствования учета и отчетности в изменившихся экономических условиях хозяйствования наших организаций. Изучение международного опыта организации бухгалтерского учета позволяет лучше оценить систему учета на наших предприятиях, установить все положительные и отрицательные стороны. Международные стандарты финансовой отчетности является основой для проведения отчетности наших организаций с сопоставимый вид с другими странами. Дальнейшее изучение и внедрение требований международных стандартов финансовой отчетности будет способствовать приведению нашего учета и отчетности в сопоставимый вид в сравнении с другими странами, а также в соответствии с требованиями нашей экономики, что окажет положительное влияние на повышение ее эффективности. В заключение можно еще раз подчеркнуть, что между отечественной учетной системой и международными стандартами существует много различий как принципиальных, так и менее значительных. Поэтому для вхождения в международную учетную систему на этапе формирования системы бухгалтерского учета очень важно обеспечить последовательное сглаживание существующих различий. Необходимость использования международных стандартов в финансовой отчетности продиктована как превращением экономики страны в составную часть мировой хозяйственной системы, так и возможностью использовать мировой опыт формирования правил бухгалтерского учета для создания эффективной системы, обеспечивающей потребности рыночной экономики. Подводя итог главе, отметим, что основным источником информации для анализа прибыли является отчет о прибылях и убытках, а также некоторые другие документы. В целях гармонизации системы анализа необходимо ее совершенствовать, использовать международные методики. |