Лекции 2013 Тема социальноэкономическая сущность страхования и его роль в рыночной экономике вопросы Сущность и функции страхования

Скачать 1.11 Mb. Скачать 1.11 Mb.

|

|

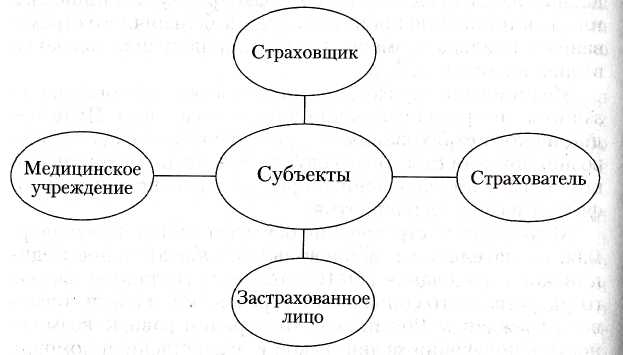

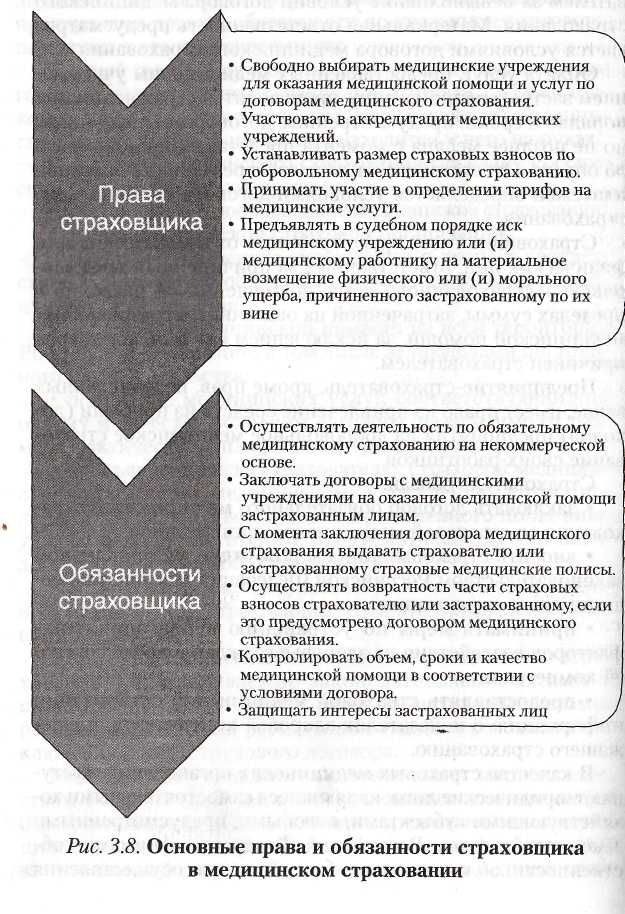

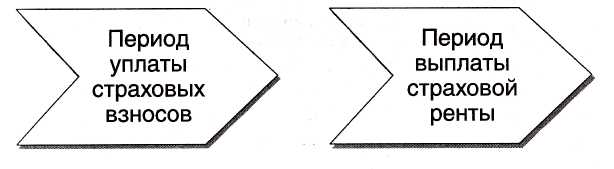

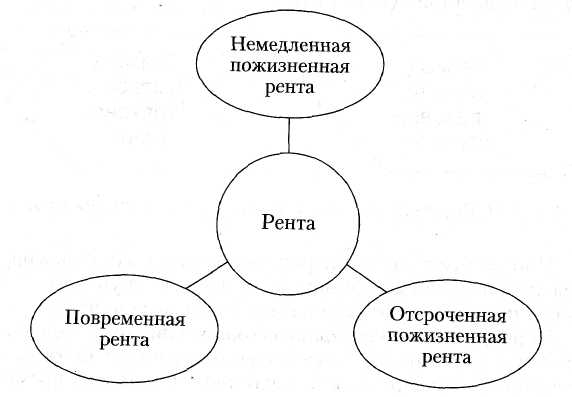

Тема 8. ЛИЧНОЕ СТРАХОВАНИЕ Вопросы: 1. Социально-экономическая роль личного страхования 2. Страхование жизни 3. Страхование от несчастных случаев 4. Медицинское страхование. 5. Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваниях 6. Страхование ренты 7. Сущность пенсионного страхования 8. Обязательное личное страхование пассажиров (туристов, экскурсантов) Вопрос 1. Социально-экономическая роль личного страхования Личное страхование может сыграть важную роль в планировании финансовой стороны жизни человека.Личное страхование обеспечивает защиту физических лиц от рисков, угрожающих их жизни, здоровью и трудоспособности. Личное страхование представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователей или застрахованных. Личное страхование в целом является дополнительной формой государственного социального страхования и социального обеспечения. Личное страхование является, как правило, добровольным. Особенности личного страхования В личном страховании жизнь, здоровье, трудоспособность не имеют стоимостной оценки, поэтому: Страховая сумма определяется по соглашению сторон и зависит от величины страхового взноса, который может заплатить страхователь; Применяется термин «страховое обеспечение», так как речь идет об оказании некоторой материальной помощи человеку или его близким; В договоре участвует еще одна сторона – застрахованный, смерть или утрата трудоспособности которого затрагивают имущественные интересы страхователя; В страховании жизни при построении тарифа и формировании резерва взносов за основу принимается демографическая статистика (таблицы смертности); Разрыв во времени между уплатой взносов и получением страховой суммы дает возможность страховщику использовать взносы как инвестиционные ресурсы и налагает обязательства учитывать в расчетах тарифа норму доходности. Договор личного страхования может быть заключен как в отношении страховой защиты страхователя, так и третьего лица – застрахованного. Страхователями по личному страхованию могут выступать как физические, так и юридические лица, а застрахованными только физические лица. Застрахованное лицо, названное в договоре личного страхования, может быть заменено другим лицом лишь с согласия самого застрахованного лица и страховщика По договору личного страхования предусматривается выгодоприобретатель – получатель страховой суммы на случай смерти страхователя (застрахованного лица). При отсутствии в договоре личного страхования выгодоприобретателя он считается заключенным в пользу застрахованного лица. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица При этом замена выгодоприобретателя, назначенного с согласия застрахованного, допускается лишь с согласия этого лица. Договоры личного страхования могут иметь накопительный (сберегательный) характер (пенсионное страхование), не иметь его (страхование от несчастных случаев), а также предусматривать оба варианта, например, в случае смешанного страхования жизни. При заключении договора личного страхования страховщик вправе произвести обследование страхуемого лица для оценки фактического состояния его здоровья (ГК РБ. Ст. 835, п.2). Страховые выплаты в личном страховании называют страховым обеспечением. Классификация личного страхования производится по различным признакам: по форме страхования – обязательное, добровольное; по характеру риска – страхование на случай дожития или смерти, страхование на случай утраты трудоспособности, страхование медицинских расходов; по числу лиц, указанных в договоре, - индивидуальное страхование (страхователем выступает отдельно взятое физическое лицо), коллективное страхование (страхователями или застрахованными выступает группа физических лиц); по длительности страхового обеспечения – краткосрочное (до 1 года), среднесрочное (1-5 лет), долгосрочное (5-15 лет); по форме выплаты страхового обеспечения – с единовременной выплатой страховой суммы, с выплатой страховой суммы в виде рентных платежей; по форме уплаты страховых взносов – страхование с уплатой единовременных взносов (премий), страхование с периодической уплатой взносов (ежегодных, ежеквартальных, ежемесячных). Личное страхование является дополнением к социальному страхованию и социальному обеспечению, через которые реализуется минимум государственной социальной защиты граждан. Причем в отличие от других отраслей страхования здесь возможно одновременное заключение нескольких договоров, покрывающих одинаковые риски. Вопрос 2. Страхование жизни Страхование жизни, как любой вид страхования, оформляется договором, по которому одна из сторон, страховщик, берет на себя обязательство посредством получения им страховых премий, уплачиваемых страхователем, выплатить обусловленную страховую сумму, если в течение срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного. Страховым случаем считается смерть или продолжающаяся жизнь (дожитие) застрахованного, а также несчастный случай. Страхование жизни является особо продолжительным, иногда рассчитанным на всю жизнь застрахованного. Временное страхование жизни, как и страхование на случай пенсии, в течении всей жизни и т.д., заключается обычно на длительный срок, в течении которого страховщик не имеет права расторгнуть контракт. Договор страхования жизни обуславливает выплаты, которые обязуется уплатить страховщик. Он также регулирует права и обязанности страхователя, как и других лиц, которые могут быть объектами прав и обязанностей, вытекающих из договора о страховании. Эти лица – застрахованный и выгодоприобретатель. Страхователь - это лицо, которое заключается и подписывает договор о страховании со страховщиком, берет на себя обязательства, определенные договором. Это тот, кто подписывает договор и платит премии, или тот, кто покупает страховой полис. Застрахованный по договору о страховании жизни – это физическое лицо, о жизни которого заключается контракт. Это человек, чья жизнь подвергается риску. В большинстве операций по страхованию страхователь и застрахованный обычно являются одним и тем же лицом. Страхование жизни только на случай смерти не имеет широкого распространения. Оно, как правило, совмещается в одном виде страхования, содержащем страховую защиту на случай утраты трудоспособности, пенсионного обеспечения, смерти или гибели. Такое страхование именуется как «смешанное страхование жизни». Вопрос 3. Страхование от несчастных случаев Страхование от несчастных случаев обеспечивает риск того, что определенное лицо физически пострадает от несчастного случая. Несчастный случай – физическое повреждение, следствием которого является травма, ранение, увечье, а также временная инвалидность, постоянная инвалидность или смерть. В качестве несчастных случаев могут признаваться случайные, внезапные, непреднамеренные случаи, происшедшие со страхователем или застрахованным в период действия договора и сопровождающиеся потерей здоровья, болезнью, смертью. Наиболее характерными признаками данных страховых событий является их кратковременность и непредсказуемость величины ущерба. Поэтому все виды этого страхования относятся к рисковой категории страхования. Потребность в таком страховании обусловлена конкретными жизненными обстоятельствами, которые часто изменяются, и объективными негативными закономерностями, с которыми человек нередко встречается в своей жизни. Особую актуальность страхования от несчастного случая и болезней приобретает страхование туристов и путешественников, спортсменов и др. Если следствием несчастного случая является смерть застрахованного, то страховщик выплачивает выгодоприобретателям страховую сумму. Вопрос 4. Медицинское страхование Предоставление социальной помощи гражданам в случае болезни имеет древние традиции. Так, еще в Греции существовали организации взаимопомощи в рамках профессиональных коллегий, которые занимались сбором и выплатой средств при наступлении несчастного случая, получении травмы, т.е. при утрате трудоспособности вследствие длительного заболевания или увечья. В Средние века защитой населения в случае болезни или наступления инвалидности занимались цеховые или ремесленные гильдии (союзы), где помощь оказывалась за счет средств цеховых касс, созданных из членских взносов. Однако форму медицинского или, как тогда было принято называть, больничного страхования социальная помощь при болезни получила только во второй половине XIX в. Медицинское страхование является формой социальной защиты интересов населения в охране здоровья. Цель медицинского страхования — гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. Медицинское страхование осуществляется в двух формах: обязательной и добровольной. Обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования. Поэтому систему ОМС следует рассматривать с двух точек прения: с одной стороны, это составная часть государственной системы социальной защиты наряду с пенсионным, социальным страхованием; с другой стороны, ОМС представляет собой финансовый механизм обеспечения дополнительных к бюджетным ассигнованиям денежных средств на финансирование здравоохранения и оплату медицинских услуг. Добровольное медицинское страхование (ДМС) осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных и иных медицинских услуг сверх установленных программами обязательного медицинского страхования. Добровольное медицинское страхование может быть коллективным и индивидуальным. Добровольное медицинское страхование — значительное дополнение к системе государственного здравоохранения и обязательного медицинского страхования. Основной целью добровольного медицинского страхования является компенсация застрахованным гражданам финансовых расходов и потерь, связанных с болезнью или травмой, которые не покрываются государственной или обязательной страховой медициной. Субъекты медицинского страхования приведены на рис. 3.6. В качестве застрахованных лиц выступают как дееспособные, так и недееспособные граждане. Страховщиками в медицинском страховании выступают страховые компании, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием. Медицинскими учреждениями в системе медицинского страхования являются имеющие лицензии лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно. Объектом добровольного медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая. Медицинское страхование осуществляется в форме договора, заключаемого между субъектами медицинского страхования. Субъекты медицинского страхования выполняют обязательства по заключенному договору в соответствии с законодательством Российской Федерации. Договор медицинского страхования является соглашением между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам обязательного и добровольного медицинского страхования.  Рис. 3.6. Участники медицинского страхования Рис. 3.6. Участники медицинского страхованияСтрахователями при обязательном медицинском страховании являются: для неработающего населения — органы государственного управления областей, городов Москвы и Санкт-Петербурга, местная администрация; для работающего населения — предприятия, учреждения, организации, лица, занимающиеся индивидуальной трудовой деятельностью. Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или (и) предприятия, представляющие интересы граждан. Форма типовых договоров обязательного и добровольного медицинского страхования, порядок и условия их заключения устанавливаются Правительством Российской Федерации. Договор медицинского страхования считается заключенным с момента уплаты первого страхового взноса, если условиями договора не установлено иное. В случае утраты страхователем в период действия договора обязательного медицинского страхования прав юридического лица вследствие реорганизации или ликвидации предприятия права и обязанности по указанному договору переходят к его правопреемнику. Каждый гражданин, в отношении которого заключен договор медицинского страхования или который заключил такой договор самостоятельно, получает страховой медицинский полис, который постоянно находится у него на руках. В системе медицинского страхования граждане Российской Федерации имеют право на: обязательное и добровольное медицинское страхование; выбор медицинской страховой организации; выбор медицинского учреждения и врача в соответствии с договорами обязательного и добровольного медицинского страхования; получение медицинской помощи на всей территории Российской Федерации, в том числе за пределами постоянного места жительства; получение медицинских услуг, соответствующих по объему и качеству условиям договора, независимо от размера фактически выплаченного страхового взноса; предъявление иска страхователю, страховой медицинской организации, медицинскому учреждению, в том числе на материальное возмещение причиненного по их вине ущерба независимо от того, предусмотрено это или нет в договоре медицинского страхования; возвратность части страховых взносов при добровольном медицинском страховании, если это определено условиями договора. Нормы, касающиеся обязательного медицинского страхования, устанавливаемые законодательными актами и принятыми в соответствии с ними нормативными актами, распространяются на работающих граждан с момента заключения с ними трудового договора. Медицинские учреждения в соответствии с законодательством Российской Федерации и условиями договора несут ответственность за объем и качество предоставляемых медицинских услуг и за отказ в оказании медицинской помощи застрахованной стороне. В случае нарушения медицинским учреждением условий договора страховая медицинская организация вправе частично или полностью не возмещать затраты по оказанию медицинских услуг. Страховая организация несет правовую и материальную ответственность перед застрахованным лицом или страхователем за невыполнение условий договора медицинского страхования. Материальная ответственность предусматривается условиями договора медицинского страхования.  Оплата услуг, предоставленных медицинским учреждением застрахованному лицу, производится страховщиком в порядке и сроки, предусмотренные договором между ними, но не позднее месяца с момента представления документа об оплате. Ответственность за несвоевременность внесения платежей определяется условиями договора медицинского страхования. Оплата услуг, предоставленных медицинским учреждением застрахованному лицу, производится страховщиком в порядке и сроки, предусмотренные договором между ними, но не позднее месяца с момента представления документа об оплате. Ответственность за несвоевременность внесения платежей определяется условиями договора медицинского страхования.Страховщик имеет право требовать от юридических или физических лиц, ответственных за причиненный вред здоровью застрахованного лица, возмещения ей расходов в пределах суммы, затраченной на оказание застрахованному медицинской помощи, за исключением случаев, когда вред причинен страхователем. Предприятие-страхователь, кроме прав, перечисленных выше, имеет право на привлечение средств из прибыли (доходов) предприятия на добровольное медицинское страхование своих работников. Страхователь обязан: заключать договор обязательного медицинского страхования со страховой медицинской организацией; вносить страховые взносы в порядке, установленном законодательством Российской Федерации и договором медицинского страхования; принимать меры по устранению неблагоприятных факторов воздействия на здоровье граждан в пределах своей компетенции; предоставлять страховой медицинской организации информацию о показателях здоровья контингента, подлежащего страхованию. В качестве страховых медицинских организаций выступают юридические лица, являющиеся самостоятельными хозяйствующими субъектами, с любыми, предусмотренными законодательством Российской Федерации формами собственности, обладающие необходимым для осуществления медицинского страхования уставным капиталом и организующие свою деятельность в соответствии с законодательством, действующим на территории Российской Федерации. Основные права и обязанности страховщика в медицинском страховании перечислены на рис. 3.8. Страховые взносы в системе медицинского страхования устанавливаются как ставки платежей по обязательному медицинскому страхованию в размерах, обеспечивающих выполнение программ медицинского страхования и деятельность страховой медицинской организации. Добровольное медицинское страхование осуществляется за счет прибыли (доходов) предприятий и личных средств граждан путем заключения договора. Размеры страховых взносов на добровольное медицинское страхование устанавливаются по соглашению сторон, участвующих при заключении договора страхования. Медицинскую помощь в системе медицинского страхования оказывают медицинские учреждения с любой формой собственности, аккредитованные в установленном порядке. Они являются самостоятельно хозяйствующими субъектами и строят свою деятельность на основе договоров со страховыми медицинскими организациями. По лицензиям медицинские учреждения реализуют программы добровольного медицинского страхования без ущерба для программ обязательного медицинского страхования. Медицинские учреждения, выполняющие программы медицинского страхования, имеют право оказывать медицинскую помощь и вне системы медицинского страхования. Вопрос 5. Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваниях Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний является видом социального страхования и предусматривает: обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска; возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору (контракту), путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию; обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний. Порядок проведения обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний регулируется Федеральным законом от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». В соответствии с данным законом несчастным случаем на производстве является событие, в результате которого застрахованный получил увечье или иное повреждение здоровья при исполнении им обязанностей по трудовому договору как на территории страхователя, так и за ее пределами либо во время следования к месту работы или возвращения с места работы на транспорте, предоставленном страхователем, и которое повлекло необходимость перевода застрахованного на другую работу, временную или стойкую утрату им профессиональной трудоспособности либо его смерть. Профессиональное заболевание — это хроническое или острое заболевание застрахованного, являющееся результатом воздействия на него вредных производственных факторов и повлекшее временную или стойкую утрату им профессиональной трудоспособности. Страхователем в данном виде обязательного страхования является юридическое лицо любой организационно-правовой формы (в том числе иностранная организация, осуществляющая свою деятельность на территории Российской Федерации) либо физическое лицо, нанимающее лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и производственных заболеваний. Страховщиком при этом выступает Фонд социального страхования Российской Федерации. Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат физические лица: выполняющие работу на основании трудового договора (контракта), заключенного со страхователем; осужденные к лишению свободы и привлекаемые к труду страхователем. При этом физические лица, выполняющие работу на основании гражданско-правового договора, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы. Виды обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний включают: пособия по временной нетрудоспособности, назначаемые в связи со страховым случаем и выплачиваемые за счет средств на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; страховые выплаты — единовременные страховые выплаты застрахованному либо лицам, имеющим право на получение такой выплаты в случае его смерти; ежемесячные страховые выплаты застрахованному либо лицам, имеющим право на получение таких выплат в случае его смерти; оплату дополнительных расходов, связанных с повреждением здоровья застрахованного, на его медицинскую, социальную и профессиональную реабилитацию, включая расходы на: дополнительную медицинскую помощь (сверх предусмотренной по обязательному медицинскому страхованию), в том числе на дополнительное питание и приобретение лекарств; посторонний (специальный медицинский и бытовой) уход за застрахованным, в том числе осуществляемый членами его семьи; санаторно-курортное лечение, включая оплату отпуска (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации), на весь период лечения и проезда к месту лечения и обратно, стоимость проезда застрахованного, а в необходимых случаях также стоимость проезда сопровождающего его лица к месту лечения и обратно, их проживания и питания; протезирование, а также на обеспечение приспособлениями, необходимыми застрахованному для трудовой деятельности и в быту; обеспечение специальными транспортными средствами, их текущий и капитальный ремонты и оплату расходов на горюче-смазочные материалы; профессиональное обучение (переобучение). В случае если застрахованный одновременно имеет право на бесплатное или льготное получение одних и тех же видов помощи, обеспечение или уход в соответствии с Федеральным законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» и иными федеральными законами, нормативными правовыми актами Российской Федерации ему предоставляется право выбора соответствующего вида помощи, обеспечения или ухода по одному основанию. Назначение обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний осуществляется на основании заявления застрахованного, его доверенного лица или лица, имеющего право на получение страховых выплат, на получение обеспечения по страхованию, и предоставляемых страхователем следующих документов (их заверенных копий): акта о несчастном случае на производстве или акта о профессиональном заболевании; справки о среднем месячном заработке застрахованного; заключения учреждения медико-социальной экспертизы о степени утраты профессиональной трудоспособности застрахованного; заключения учреждения медико-социальной экспертизы о необходимых видах социальной, медицинской и профессиональной реабилитации застрахованного и других необходимых документов. Решение о назначении или отказе в назначении страховых выплат принимается страховщиком не позднее 10 дней (в случае смерти застрахованного — не позднее двух дней) со дня поступления заявления на получение обеспечения но страхованию и всех необходимых документов (их заверенных копий) по указанному выше перечню. Вопрос 6. Страхование ренты Страхование ренты — это принятие страховщиком по договору страхования обязанности производить страховые выплаты страхователю или застрахованному лицу в фиксированной сумме и с установленной периодичностью при условии дожития его до предусмотренного договором срока (возраста) и полной уплаты им страховой премии. Таким образом, страхование ренты предполагает выплату страховой суммы в рассрочку с установленной в договоре периодичностью. Страхование ренты также называют аннуитетом. Понятие «аннуитет» происходит от средневекового латинского термина «annuitas», обозначающего ежегодный рентный платеж. Страхователями при страховании ренты могут быть дееспособные физические лица, заключающие договоры страхования ренты в свою пользу или в пользу третьих лиц — застрахованных, а также юридические лица. При этом физические лица заключают индивидуальные договоры страхования ренты, а юридические, как правило, коллективные. Цель страхования ренты — защита имущественных интересов застрахованных лиц, связанных с жизнью, трудоспособностью и пенсионным обеспечением. Договоры страхования, заключаемые с гражданами трудоспособного возраста, должны обеспечить им в старости или при иных обстоятельствах сохранение того уровня доходов, который был возможен при активной трудовой жизни застрахованного лица. Широко распространено страхование ренты в пользу третьих лиц. Страховыми случаями при страховании ренты являются дожитие застрахованного лица до определенного договором страхования срока, к которому обеспечивается полная уплата страховой премии страхователем и накопление необходимой для страховых выплат суммы денежных средств страховщика, а также дожитие до установленных сроков периодических выплат страхового обеспечения в форме ренты. В договоре страхования ренты страховая сумма представляет собой сумму страхового обеспечения, подлежащую выплате страховщиком застрахованному лицу с установленной в договоре страхования периодичностью. Размер страховой премии определяется величиной страховой суммы и уровнем тарифной ставки по страхованию данного вида. Уровень страховой премии зависит от следующих моментов: возраста и пола застрахованного лица; периода времени (лет) от момента заключения договора страхования ренты и внесения первого взноса до начала страховых выплат ренты; порядка страховых выплат; продолжительности периода времени выплат ренты (определенное договором количество лет или пожизненно); способа уплаты страховой премии — единовременно или в рассрочку; нормы доходности от инвестирования страховщиком средств страховых резервов. Договор страхования ренты вступает в силу после уплаты страхователем страхового взноса. Обязательства страховщика по страховой выплате могут наступить только в случае, если страховые взносы, установленные в договоре страхования, уплачены страхователем в полном объеме. Поэтому в договорах страхования ренты выделяют два периода их действия (рис. 3.10).  Иногда между этими периодами может быть и выжидательный период (между моментом окончания уплаты страховой премии и моментом начала выплаты аннуитета). Периодичность уплаты страховых взносов устанавливается в договоре страхования ренты и может быть ежемесячной, ежеквартальной, ежегодной. Страховая премия может быть уплачена и единовременно. В силу того что по договору страхования ренты происходит накопление страхового резерва, страхователю может быть предоставлено право на получение ссуды в пределах фактически сформированного резерва. При этом дополнительно устанавливаются срок и порядок возврата страхователем ссуды. В зависимости от порядка уплаты страховой премии по договору страхования ренты, начала и продолжительности страховых выплат различают три вида ренты (рис. 3.11). При немедленной пожизненной ренте страховая премия уплачивается страхователем единовременным платежом, и обязательства страховщика по страховой выплате должны осуществляться немедленно с установленной периодичностью в течение жизни застрахованного лица. Отсроченная пожизненная рента предполагает обязанность страхователя уплатить страховую премию единовременным платежом или в рассрочку в течение согласованного периода и обязанность страховщика производить страховые выплаты после окончания выжидательного периода между окончанием периода уплаты страховых взносов и началом выплаты аннуитетов. Таким образом, с установленной в договоре даты страхователь получает право на получение аннуитета, который выплачивается пожизненно с периодичностью и в размере, предусмотренными договором. П  ри повременной ренте обязательства страховщика по страховой выплате устанавливаются на ограниченный период времени, т.е. выплата ренты застрахованному лицу производится в течение определенного договором периода времени. ри повременной ренте обязательства страховщика по страховой выплате устанавливаются на ограниченный период времени, т.е. выплата ренты застрахованному лицу производится в течение определенного договором периода времени.Вопрос 7. Сущность пенсионного страхования Пенсионное страхование - это вид страхования, при котором страховщик по договору страхования принимает на себя обязательства производить страховые выплаты страхователю (застрахованному лицу) в фиксированной, как правило, сумме с установленной периодичностью при условии дожития его до предусмотренного договором возраста и полной уплаты им страховой премии. При пенсионном страховании основные выплаты страхового обеспечения производятся по достижении застрахованным лицом возраста выхода на пенсию, поэтому страховые выплаты в данном виде страхования именуются пенсией. Однако данное условие не является обязательным, так как в соответствии с ГК РФ стороны, заключившие договор страхования, могут сами определить возраст, с которого следует начинать выплату страхового обеспечения. Страховыми случаями при страховании пенсии являются дожитие застрахованного лица до предусмотренного договором возраста и срока начала страховых выплат, а также до последующих установленных сроков для периодических выплат страхового обеспечения в форме пенсии. Договор страхования пенсии может также включать другие виды рисков, например от несчастного случая и на случай смерти. Страхователями по договору пенсионного страхования могут быть дееспособные граждане, заключившие договор в свою пользу или в пользу другого лица, а также юридические лица. Максимальный возраст застрахованного лица в момент заключения договора страхования для женщин обычно ограничен 52—54 годами, а для мужчин — 57—59 годами, т.е. двумя-тремя годами до наступления пенсионного возраста. При этом на страхование принимаются граждане независимо от состояния здоровья на момент заключения договора. Страховая сумма при пенсионном страховании устанавливается на момент заключения договора страхования в размере периодических выплат. Размер этих выплат определяется страхователем в зависимости от его финансовых возможностей по уплате страховой премии и согласовывается со страховой компанией. В отдельных случаях в договоре пенсионного страхования может быть предусмотрено участие застрахованного лица в прибыли, которую страховая компания получает в результате инвестирования страховых взносов по этому виду страхования. При этом страхователь имеет право как на страховую выплату, так и па выплату, связанную с участием в прибыли страховщика. Размер таких выплат обычно сообщается страховщиком страхователю ежегодно. Размер страховой премии при страховании пенсии устанавливается из таблиц, рассчитываемых страховой компанией по существующим статистическим данным. Иногда страхователь сам указывает размер страховых взносов с учетом своих финансовых возможностей. Кроме этого, с согласия страховщика по желанию страхователя страховую сумму по данному договору можно изменить как в сторону уменьшения, так и в сторону увеличения, при этом изменится и размер страховой премии. Страховая премия по договору пенсионного страхования может выплачиваться страхователем либо периодическими платежами, либо единовременно. При рассроченной форме уплаты премии может быть установлена индексация страховых взносов для того, чтобы страховщик и страхователь корректировали величину взаимных обязательств с учетом действительной стоимости страхового обязательства. Размер страхового обеспечения,которое будет получать застрахованное лицо, зависит от таких обстоятельств, как: размер внесенных страховых взносов; количество лет, прошедших от момента заключения договора страхования до начала пенсионных выплат: чем больше период накопления, тем больше накопленная сумма и тем выше соответственно может быть размер получаемой застрахованным лицом пенсии; возраст застрахованного лица, так как чем старше застрахованное лицо, тем меньше период накопления и тем больше страховой взнос, который должен быть уплачен; пол застрахованного лица. Как правило, размер страхового взноса для женщины в 1,5 раза больше, чем для мужчин. Однако существуют программы страхования пенсий, в которых размер страхового взноса не зависит от пола. В этих программах таблицы тарифов рассчитываются по объединенной таблице смертности. При неуплате страхователем страховых взносов действие договора страхования пенсии в течение какого-то периода может не прекращаться, но в этом случае по соглашению сторон размер страхового обеспечения обычно пересчиты-вается в сторону уменьшения. В том случае, если застрахованное лицо дожило до возраста получения пенсии, но умерло, не получив ни одной пенсии, то его выгодоприобретатель (наследник) получает в соответствии с правилами страхования установленное количество пенсий. Если застрахованный умер, успев получить несколько пенсий, выгодоприобретатель получит от страховой компании разницу между установленным для выплаты общим количеством пенсий и числом полученных пенсий самим застрахованным. Обычно страховщик предоставляет возможность выбора наиболее приемлемой для граждан программы пенсионного страхования. Рассроченная пенсия может выплачиваться ежемесячно, за каждый месяц вперед или, по желанию страхователя, за год. Как правило, очередная сумма страхового обеспечения перечисляется на лицевой счет застрахованного лица в банке или переводится ему по почте. Вопрос 8. Обязательное личное страхование пассажиров (туристов, экскурсантов) Обязательное личное страхование пассажиров (туристов, экскурсантов) осуществляется путем заключения в порядке и на условиях, предусмотренных законодательством Российской Федерации, договоров между соответствующими транспортными, транспортно-экспедиторскими предприятиями (перевозчиками) и страховыми компаниями, имеющими лицензию на осуществление страховых операций по этому виду обязательного страхования. Интересы пассажира (туриста, экскурсанта) при заключении договора обязательного страхования представляет транспортная организация. Объектами страхования являются не противоречащие закону имущественные интересы застрахованных пассажиров (туристов, экскурсантов), связанные с их жизнью и здоровьем. Обязательное личное страхование не распространяется на пассажиров: всех видов транспорта международных сообщений; железнодорожного, морского, внутреннего водного и автомобильного транспорта пригородного сообщения; морского и внутреннего водного транспорта внутригородского сообщения и переправ; автомобильного транспорта на городских маршрутах. Размеры страхового тарифа по обязательному личному страхованию пассажиров (туристов, экскурсантов) воздушного, железнодорожного, морского, внутреннего водного и автомобильного транспорта устанавливаются страховщиками по согласованию соответственно с Министерством транспорта Российской Федерации и утверждается Федеральной службой страхового надзора РФ. Сумма страховой премии включается в стоимость проездного документа (путевки) и взимается с пассажира (туриста, экскурсанта) при продаже проездного документа. Пассажиры, пользующиеся правом бесплатного проезда в Российской Федерации, подлежат обязательному личному страхованию без уплаты ими страхового взноса. Страховым случаем при данном виде страхования признаются травмы или смерть пассажира в результате несчастного случая на том виде транспорта, на котором перемещается застрахованный. Однако страховщик может отказать пострадавшему в страховой выплате, если страховой случай произошел в результате: совершения пассажиром умышленного преступления, приведшего к наступлению страхового случая; нахождения пассажира в состоянии алкогольного, наркотического или токсического опьянения, которое способствовало или привело его к самоубийству либо к покушению на самоубийство, за исключением тех случаев, когда он был доведен до такого состояния противоправными действиями третьих лиц; умышленного причинения пассажиром себе телесных повреждений и т.п. Страховая сумма по обязательному личному страхованию пассажиров (туристов, экскурсантов) законодательно установлена в настоящее время в размере 120 минимальных размеров оплаты труда на дату приобретения проездного документа. При получении травмы застрахованному лицу выплачивается часть страховой суммы, соответствующая степени тяжести травмы. В случае его смерти страховая сумма выплачивается полностью наследникам. Страховая сумма по данному виду страхования при наступлении страхового случая выплачивается независимо от выплаты застрахованным лицам или их наследникам денежных сумм в связи с тем же событием по иным основаниям, предусмотренным законодательством Российской Федерации. Страховая выплата по обязательному личному страхованию пассажиров (туристов, экскурсантов) производится застрахованному лицу или его наследникам не позднее 10 дней после получения страховщиком составленного перевозчиком акта о несчастном случае, произошедшем на транспорте с застрахованным лицом, и других необходимых документов, предусмотренных правилами проведения этого вида обязательного страхования. Перевозчик обязан составить акт о каждом несчастном случае, произошедшем на транспорте с застрахованным пассажиром (туристом, экскурсантом), первый экземпляр которого вручить застрахованному лицу, его представителям или наследникам. По письменному запросу страховщика перевозчик также обязан в течение 10 дней с момента получения запроса направить страховщику копию акта несчастного случая. Для получения страховой выплаты пассажир, получивший травму, должен представить страховщику следующие документы: заявление; составленный перевозчиком акт о несчастном случае; справку из медицинского заведения, в которой указана дата и обстоятельства получения травмы, диагноз, имеется подпись лечащего врача и печать лечебно-профилактического учреждения; проездной документ; документ, удостоверяющий личность. Часть страховых премий, полученных страховщиками при осуществлении обязательного личного страхования пассажиров (туристов, экскурсантов), в предусмотренном законодательством порядке направляется на создание резервов для финансирования мероприятий по предупреждению несчастных случаев на транспорте. |