Лекции 2013 Тема социальноэкономическая сущность страхования и его роль в рыночной экономике вопросы Сущность и функции страхования

Скачать 1.11 Mb. Скачать 1.11 Mb.

|

Как Вы считаете, почему страхование сегодня так актуально?Выслушать ответы участников. Страхование актуально по следующим причинам: Страхование как система экономических отношений характеризуется следующими признаками: 1) страхование всегда имеет в своей основе вероятный или реализованный риск (неблагоприятное событие); 2) для компенсации ущерба, нанесенного неблагоприятными событиями, формируется страховой фонд; 3) замкнутый характер отношений по использованию фонда – т.е. право на выплату имеют только те лица, которые заключили договор страхования и осуществили страховой взнос. Вопрос 2. Участники страховых отношений В связи с проведением страхования возникает совокупность сложных специфических отношений, связанных с проявлением различных страховых интересов участников страхования, разнообразием подлежащих страхованию объектов, наличием широкого круга страховых случаев, охватываемых страхованием и другими факторами. Каждый страховой термин выделяет характерные черты и соединение определенной группы страховых отношений. Страховые понятия и термины, выражающие наиболее общие условия страхования Страховщик – организация, проводящая страхование и принимающая на себя обязательства возместить ущерб или выплатить страховую сумму страхователю или другим лицам, участвующим в страховании. Страховщик ведает созданием и расходованием средств фонда страхования. Страхователь – физическое или юридическое лицо, уплачивающее страховые взносы и вступающее в конкретные страховые отношения со страховщиком. Страхователь имеет право по закону (обязательное страхование) или договору (добровольное страхование) получить при наступлении страхового случая возмещение (страховую сумму), а также обеспечить его получение другим лицом (в страховании ответственности и личном страховании). Застрахованный– физическое лицо, жизнь, здоровье и трудоспособность которого является объектом страховой защиты по личному страхованию. Застрахованный может быть одновременно и страхователем, если заключает договор в отношении самого себя и уплачивает взносы. Если же договор заключается в отношении другого лица, то страхователь и застрахованный являются разными лицами. Например, в страховании детей в качестве страхователя выступают родители, а застрахованными являются дети. Выгодоприобретатель – лицо, назначенное страхователем в качестве получателя страховой суммы по личному страхованию на случай смерти. Страховой агент – юридическое или дееспособное лицо, действующее от имени страховщика и по его поручению. Выступает поверенным страховой компании и совершает порученные ему действия от имени и за счет страховщика. Страховой брокер – независимое лицо, имеющее лицензию на проведение посреднических операций по страхованию. Содействие соглашению между сторонами, ведение переговоров по страхованию Страховые актуарии –субъекты страхового дела, имеющие квалификационный аттестат и осуществляющие на базе трудового договора со страховщиком деятельность по расчету страховых тарифов. Вопрос 3. Понятия, выражающие общие условия страхования Страховая защита 1. Это экономическая категория, отражающая совокупность специфически распределительных и перераспределительных отношений, связанных с преодолением или возмещением потерь, наносимых материально производству или жизненному уровню населения стихийными бедствиями и др. чрезвычайными событиями. 2. Совокупность перераспределения отношений по поводу преодоления и возмещения ущерба, наносимого конкретным объектам общественного производства (страховая защита с/х производства, жизни, здоровья, доходов населения). Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Страховой интерес 1. Экономическая потребность, заинтересованность участвовать в страховании. Она проявляется в связи с рискованным характером общественного производства, стремлением к страховой защите имущества или доходов, жизни, здоровья, трудоспособности. 2. Страховая сумма, в которую оценивается ущерб в связи с возможной гибелью или уничтожением имущества. Указанной сумме ущерба и соответствует страховой интерес владельца имущества. Страховой продукт – набор основных (страховых) и вспомогательных услуг, представляемых страховой компанией за определенную плату Клиенту с целью удовлетворения его потребностей. (например, страхование имущества «Антириск») Страховым случаем является свершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю или застрахованному лицу. Объект страхования – не противоречащий законодательству РФ имущественный интерес, выступающий предметом договора страхования (например квартира, машина, здоровье и пр.). Срок страхования – временной интервал, в течение которого застрахованы объекты страхования. Может колебаться от нескольких дней до значительного числа лет (15 - 25). Кроме того, возможен неопределенный срок страхования, который действует до тех пор, пока одна из сторон правоотношения (страхователь или страховщик) не откажется от его дальнейшего продолжения, заранее уведомив другую сторону о своем намерении. Страховая ответственность – обязанность страховщика выплатить страховое возмещение или страховую сумму при оговоренных последствиях происшедших страховых случаев. Страховой сертификат (полис) – документ страховой организации (страховщика), подтверждающий факт страхования. В зарубежных странах и операциях, проводимых с иностранными участниками, – страховой полис. Вопрос 4. Страховые термины, связанные с процессом формирования страхового фонда Страховой фонд – резерв денежных средств, формируемый за счет страховых взносов страхователей и находящийся в оперативно-организационном управлении у страховщика. Страховая оценка – термин имущественного страхования, под которым понимается определение стоимости объекта для целей страхования. Страховая оценка в имущественном страховании служит основной для всех последующих расчетов: определения страховой суммы, страховых платежей, размера ущерба и страхового возмещения. Условия страхования обычно строятся так, чтобы была застрахована остаточная стоимость имущества. Страховая оценка может быть ниже действительной стоимости, но не может быть выше первоначальной или восстановительной. Страховая сумма– сумма денежных средств, на которую фактически застраховано имущество, жизнь, здоровье и трудоспособность. Исходя из страховой суммы, по действующим ставкам исчисляются страховые платежи. В личном страховании страховой суммой называют также конкретный размер денежных средств, выплачиваемых при наступлении страхового случая. Страховой взнос (премия) – сумма, уплачиваемая страхователем страховщику за принятие обязательства возместить материальный ущерб или выплатить страховую сумму при наступлении определенных событий в жизни застрахованного. Аналогичные понятия – страховой платеж, страховая премия. Страховые резервы- резервы, образуемые страховыми компаниями из полученных страховых взносов необходимые для предстоящих страховых выплат. Страховой тариф –ставка страховой премии с единицы страховой суммы. Страховой портфель – фактическое количество застрахованных объектов или заключенных договоров страхования Вопрос 5. Страховые термины, связанные с расходованием средств страхового фонда Страховым рискомявляется предполагаемое событие, на случай наступления которого проводится страхование. Страховой акт – документ, оформленный в установленном порядке, подтверждающий факт и причину происшедшего страхового случая. В имущественном страховании он является основанием для расчета суммы ущерба и определения права страхователя на получение страхового возмещения. В личном страховании акт необходим для подтверждения факта и обстоятельств несчастного случая при страховании работников за счет организации и по обязательному страхованию пассажиров, связан с работой или нахождением в пути. По другим видам личного страхования вместо акта используются медицинские документы. Страховой ущерб – стоимость полностью погибшего или обесцененной части поврежденного имущества по страховой оценке. Причитающаяся к выплате страхователю часть или полная сумма ущерба называется страховым возмещением (в имущественном страховании или страховании ответственности). В личном страховании причитающиеся к выплате денежные средства считаются страховой суммой. Соотношение между страховым возмещением, ущербом и страховой суммой зависит, в основном, от системы страхового обеспечения. Система страхового обеспечения –соотношение между страховой суммой (страховым обеспечением) застрахованного имущества и фактическим убытком, то есть степень возмещения возникшего ущерба называется также системой страховой ответственности. Франшиза – предусмотренное условиями страхования освобождение страховщика от возмещения убытков, не превышающих определенный размер. Различают два вида франшиз: 1) условная (невычитаемая); 2) безусловная (вычитаемая). Франшиза устанавливается либо в %% и страховой сумме, либо в абсолютном размере. При условной франшизе страховщик освобождается от ответственности за ущерб, не превышающий установленной суммы франшизы, и должен возместить ущерб полностью, если его размер больше суммы франшизы. Снижая в определенной мере уровень страхового обеспечения застрахованного имущества, франшиза дает возможность резко сократить количество мелких выплат, не имеющих существенного экономического знания, и тем самым препятствует распылению средств страхового фонда. Использование той или иной системы страхового обеспечения обусловливается экономической целесообразностью, характером имущества, историческими традициями Тема 3. КЛАСИФИКАЦИЯ И ФОРМЫ ПРОВЕДЕНИЯ СТРАХОВАНИЯ Вопросы: 1. Классификация в страховании 2. Формы страхования 3. Франшиза Вопрос 1. Классификация в страховании В основу классификации страхования положены два критерия: различия в объектах страхования и объеме страховой ответственности. В связи с этим выделяют две классификации: По объектам страхования (всеобщая). По роду опасности (частичная), охватывающая только имущественное страхование. Частичная классификация по роду опасности предусматривает выделение следующих звеньев и только в имущественном страховании: Страхование от огня и других стихийных бедствий. Страхование урожая сельхозкультур от засухи и других стихийных бедствий. Страхование от падежа или вынужденного убоя животных. От кражи, аварий, угона (транспортных средств). Всеобщая классификация предусматривает деление страхования на отрасли, подотрасли и виды. Для конкретизации страховых отношений выделяют подотрасли. .В каждой из подотраслей имеется значительное число видов страхования. Вид страхования является последним звеном классификации и представляет собой страхование однородных объектов от характерных для них страховых рисков. Каждый вид страхования обычно требует разработки специальных правил проведения страховых операций и расчета соответствующей системы страховых тарифов. В настоящее время число видов страхования исчисляется многими десятками и постоянно возрастает. Например, страхование домашнего имущества: страхование животных; страхование строений, принадлежащих гражданам и др. В таблице 1 представлена всеобщая классификация страхования, отражающая деление страховых отношений на взаимосвязанные звенья, находящиеся между собой в иерархической подчиненности. Классификация страхования по отраслям, подотраслям и видам страхования Личное страхование - отрасль страхования, где в качестве объектов страхования выступают имущественные интересы граждан, связанные с жизнью, здоровьем, трудоспособностью, пенсионным обеспечением. По договору личного страхования страховщик обязуется при наступлении страхового случая выплатить страхователю единовременно или выплачивать периодически обусловленную договором страховую сумму. К личному страхованию относятся: страхование жизни; страхование от несчастных случаев. Имущественное страхование имеет своим объектом имущественные интересы застрахованного лица, связанные с владением, пользованием и распоряжением данным имуществом. Имущественное страхование основано на принципе возмещения ущерба в пределах страховой суммы по договору. К имущественному страхованию относятся следующие подотрасли: страхование имущества юридических лиц, страхование имущества физических лиц. Таблица 1

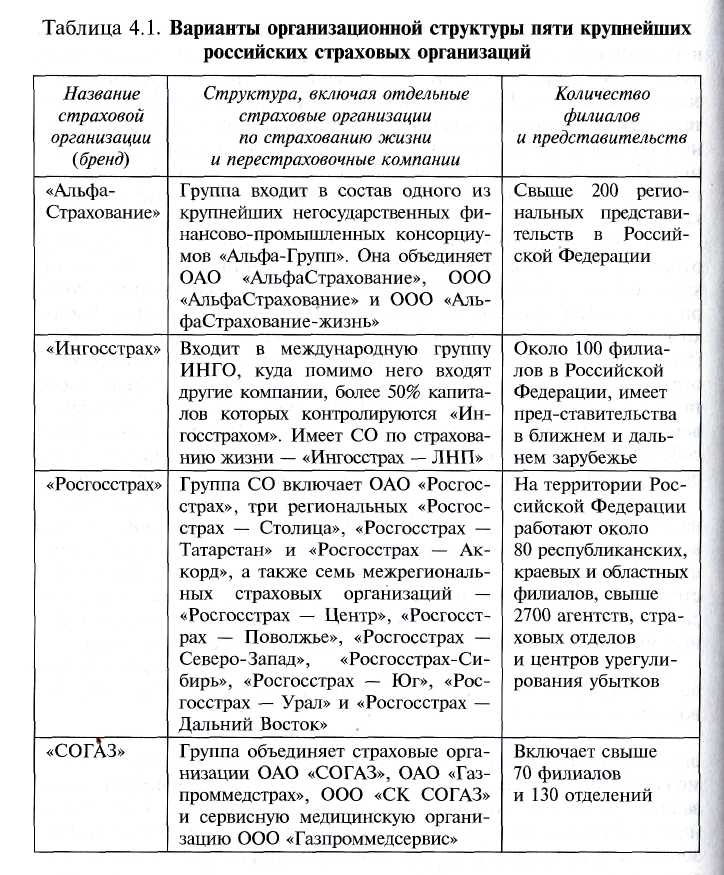

Страхование ответственности - отрасль страхования, где объектом выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя. Через страхование ответственности реализуется страховая защита экономических интересов возможных причинителей вреда. Эти интересы в каждом страховом случае имеют свое конкретное денежное выражение. В страховании ответственности выделяются: страхование задолженности, страхование на случай возмещения вреда, которое также называют страхованием гражданской ответственности. Особенности проведения операций по страхованию жизни вызывают необходимость дополнительной классификации страховых услуг. В связи с этим по методам расчета страховых тарифов и формирования страховых резервов все виды страхования подразделяются на страхование жизни и страхование иное, чем страхование жизни. Вопрос 3. Формы страхования Страхование может осуществляться в 2-х формах: 1) обязательное и 2) добровольное. Страхование является обязательным, если это предусмотрено законодательными актами РБ, в которых определены виды, условия и порядок проведения страховых услуг. Инициатором обязательного страхования является государство, которое в форме закона обязывает юридических и физических лиц вносить средства для обеспечения общественных интересов. Государство устанавливает обязательную форму страхования, когда страховая защита тех или иных объектов связана с интересами не только отдельных страхователей, но и всего общества. Обязательное страхование проводится на основе соответствующих законодательных актов, в которых предусмотрены: • перечень объектов, подлежащих страхованию; • объем страховой ответственности; •уровень (нормы) страхового обеспечения; • основные права и обязанности сторон, участвующих в страховании; • порядок установления страховых тарифов, страховых взносов и некоторые другие вопросы. Закон определяет круг страховых организаций, которым поручается проведение обязательного страхования. Проведение обязательного страхования возлагается, как правило, на государственную страховую организацию. При обязательном страховании достигается полнота объектов страхования. С другой стороны, обязательная форма страхования исключает выборочность отдельных объектов страхования, присущую добровольной форме. За счет максимального охвата объектов страхования при обязательной форме его проведения создается возможность применять минимальные страховые тарифы, добиваться высокой финансовой устойчивости страховых операций. Разновидностью обязательного страхования является обязательное государственное страхование, особенности которого состоят в следующем: оно может проводиться в отношении жизни, здоровья и имущества государственных служащих; источником уплаты страхового взноса по такому страхованию являются средства государственного бюджета; страхователями являются органы исполнительной власти; операции по такому страхованию могут осуществляться двумя способами: либо непосредственно на основании законов или иных правовых актов о таком страховании указанными в них государственными страховыми или иными государственными организациями, либо путем заключения между страховщиками и страхователями договоров страхования в соответствии с правовыми актами, регулирующими порядок проведения обязательного государственного страхования. Среди проводимых в настоящее время в Республике Беларусь видов обязательного государственного страхования можно назвать обязательное государственное личное страхование военнослужащих и военнообязанных, сотрудников налоговых органов, МЧС, ветеринарных врачей и др. Обязательная форма страхования базируется на следующих принципах. Принцип обязательности (автоматичности) проявляется в том, что страхование является обязательным в силу закона. Соответствующие нормативные акты определяют перечень объектов, подлежащих страхованию, перечень событий, на случай наступления которых проводится страхование, размеры страховых взносов и периодичность их уплаты, размеры выплачиваемого возмещения, права и обязанности страхователя и страховщика. Принцип полноты охвата обязательным страхованием. Суть данного принципа состоит в том, что страховщики, на которых по закону возложено обязательное страхование, должны обеспечить 100%-ный охват соответствующих объектов. Принцип обязательности страховой защиты независимости от уплаты страховых взносов. Если страхователь не внес страховые взносы, а его соответствующим имущественным интересам причинен ущерб, страховщик выплатит ему компенсацию, удержав страховые взносы. В некоторых случаях взносы могут быть взысканы через суд. Бессрочность обязательного страхования проявляется в том, что страховая защита будет осуществляться страховщиком до тех пор, пока у страхователя будет имущественный интерес, подлежащий обязательному страхованию, или пока не будет отменен соответствующий закон. Принцип нормирования ответственности страховщиков позволяет не учитывать индивидуальные особенности объектов страхования и, установив соответствующие нормы, упростить организацию страхового процесса. Добровольная форма страхования осуществляется на основе взаимного соглашения сторон, т.е. условия определяются договором страхования. Часто при заключении такого договора между сторонами участвует посредник в виде страхового брокера или страхового агента. Договор страхования удостоверяется страховым полисом. Нормативную базу для организации и проведения добровольного страхования создает страховое законодательство. Исходя из законодательной базы формируются условия или правила отдельных видов добровольного страхования. Эти правила и условия, разрабатываемые страховщиком, подлежат обязательному лицензированию со стороны органа государственного страхового надзора. Добровольная форма страхования базируется на следующих принципах. Принцип добровольности проявляется в том, что страхователь заключает договор страхования по собственной воле, а не в силу законодательного принуждения. При этом страхует он только то, что считает нужным и на столько, на сколько позволяют его финансовые возможности. Принцип неполноты охвата физических и юридических лиц добровольным страхованием связан с тем, что не все желают страховаться и имеют на это средства. В свою очередь страховщики устанавливают определенные ограничения при приеме на страхование различных объектов. Принцип ограниченности по сроку страхования. Добровольное страхование имеет, как правило, заранее оговоренный определенный срок страхования. Начало и окончание срока страхования указывается в договоре с особой точностью, так как страховщик несет страховую ответственность только в период страхования. Договор страхования обязательно заключается в письменной форме. По добровольному страхованию можно обеспечить непрерывность страхования при своевременном возобновлении договора на новый срок. Принцип зависимости страховой защиты от уплаты страхового взноса. Добровольное страхование вступает в силу лишь после уплаты страхового взноса (страховой премии). Причем долгосрочный договор добровольного страхования действует, если взносы уплачиваются страхователем периодически (ежемесячно, ежеквартально) или единовременно (один раз в год). Договоры добровольного страхования имущества, личного страхования и страхования ответственности являются частью гражданских правоотношений и входят в число возмездных договорных обязательств. По такому договору одна сторона обязана уплатить другой стороне обусловленную сумму взносов. В свою очередь другая сторона готова оказать оговоренную в договоре страховую услугу. По договору страхования услуга состоит в выплате страхового возмещения или страховой суммы за последствия произошедших страховых случаев. Соотношения между применяемыми формами изменялись. Начиная с 1998 г. происходит перевод некоторых видов страхования на обязательную форму, которая позволяет реализовать широкий набор страховых рисков, автоматичность, бессрочность и сплошной охват объектов, применять более низкие тарифы. Вопрос 4. Франшиза В ряде случаев правила страхования позволяют страховщику прибегнуть к ограничению своей ответственности по размеру убытков, подлежащих компенсации. Такое ограничение получило название франшизы. Оно заключается в том, что страховщик оплачивает убытки за вычетом определенной части, составляющей обычно тот или иной процент стоимости застрахованного имущества. Следовательно, франшиза это часть возможного ущерба, который может быть нанесен имущественным интересам страхователя, не подлежащая возмещению со стороны страховщика, а остающаяся на ответственности самого страхователя. Франшиза, оговоренная в договоре страхования, позволяет обеспечить интерес страхователя в сохранности застрахованного имущества и снизить размер подлежащего уплате страхового взноса. Франшиза может быть установлена в абсолютных или относительных величинах к страховой сумме и оценке объекта страхования, а также в процентах к величине возможного ущерба. Франшиза бывает условной и безусловной. При условной франшизе обязательства страховщика по договору страхования не возникают до тех пор, пока размер ущерба не превысит размера франшизы. При этом страховщик полностью компенсирует фактический размер ущерба независимо от того, в каком размере была установлена франшиза. При безусловной франшизе страховщик во всех случаях освобождается от ответственности за убытки в пределах установленной франшизы. Тема 4. РИСК СТРАХОВАНИЯ Вопросы: 1. Страховые риски. Управление риском 2.Система страхового обеспечения Вопрос 1. Страховые риски. Управление риском В страховании под риском понимаются опасность неблагоприятного исхода какого-либо события, явления, процесса. Риск - это отражение потенциальной угрозы наступления ущерба. Именно ощущение риска и существование связи между риском и ущербом заставляют людей страховаться от наступления неблагоприятного стечения обстоятельств, которые приносит реальные потери. Риск - это случайное событие, которое наступает вопреки воле человека. Оценка (измерение) риска выполняется с применением теории вероятностей. В страховых отношениях риск существует на всем протяжении действия договора страхования. Он реализует посредством случайных событий или явлений, по поводу которых возникает страховое отношение. Формы и частота проявления риска многообразны, а тяжесть последствий проявления риска различна. Риск – величина непостоянная. Его изменения во многом обусловлены изменениями в экономике, а также рядом других факторов. Поэтому страховщик должен постоянно следить за динамикой риска, вести статистический учет, анализ и обработку собранной информации. Классификация рисков основывается на различных их характеристиках: 1) причины (род опасности), вызывающие неблагоприятные события. Здесь выделяют техногенные, природные и смешанные риски; 2) по характеру деятельности, с которой они связаны (предпринимательские, финансово-кредитные, профессиональные, транспортные, промышленные и другие риски); 3) по природе объектов, которые подвержены риску (риски нанесения вреда жизни и здоровью граждан и имущественные риски, среди которых особо выделяются риски наступления гражданской ответственности. Классификация рисков служит основой для классификации видов страхования. Управление риском - многоступенчатый процесс, который имеет своей целью уменьшить или компенсировать ущерб для объекта при наступлении неблагоприятных событий. Все способы воздействия на риск можно разделить на три группы – снижение, сохранение и передача риска. Снижение риска подразумевает уменьшение либо размеров возможного ущерба, либо вероятности наступления неблагоприятных событий. Это достигается осуществлением предупредительных организационно-технических мероприятий. Сохранение риска - такой метод управления риском называется самострахованием. Передача риска - означает передачу ответственности за него при сохранении существующего уровня риска. К данным мерам относят страхование, а также различного рода финансовые гарантии, поручительства и т.д. Управление риском традиционно ассоциируется у многих руководителей, прежде всего со страхованием. Действительно, страхование изначально было наиболее распространенным в мире методом воздействия на риск и в настоящее время остается таковым. В крупнейших развитых странах (США, Япония, ФРГ) ежегодные выплаты страховых премий достигают 7-9 % валового внутреннего продукта. Страхованием охвачены практически все отрасли деятельности человека. Вопрос 1. Система страхового обеспечения Соотношение между страховым возмещением, ущербом и страховой суммой зависит, в основном, от системы страхового обеспечения. Система страхового обеспечения – одно из главных условий имущественного страхования, определяющее метод возмещения убытков. Система страхового обеспечения обусловливает соотношение между страховой суммой (страховым обеспечением) застрахованного имущества и фактическим убытком, то есть степень возмещения возникшего ущерба называется также системой страховой ответственности. В практике имущественного страхования в России в основном применяются 3 системы страхового обеспечения: 1) пропорциональной ответственности; 2) первого риска; 3) предельной ответственности. Сущность системы пропорциональной ответственности заключается в том, что страховое возмещение зависит не только от размера ущерба и страховой суммы, но и от соотношения между страховой суммой и стоимостью (оценкой) имущества, а именно страховое возмещение выплачивается в такой части (процента) ущерба, какую часть страховая сумма составляет по отношению к стоимости (оценке) имущества, то есть х – страховое возмещение;а – размер ущерба;в – страховая сумма;с – стоимость имущества. При такой системе страхового обеспечения сумма страхового возмещения, как правило, не совпадает с размером ущерба (если только имущество не было застраховано в полной стоимости), поэтому часть ущерба остается на риске страхователя. Эта система применяется при обязательном и добровольном страховании строений и животных, принадлежащих гражданам, при добровольном страховании имущества кооперативных и общественных организаций. Система первого рискаоснована на полном возмещении ущерба в пределах страховой суммы (первый риск). Ущерб сверхстраховой суммы (второй риск) не возмещается совсем, то есть целиком остается на ответственности страхователя. При такой системе страхового обеспечения сумма страхового возмещения зависит лишь от размера ущерба и страховой суммы и не зависит от соотношения между страховой суммой и стоимостью имущества, как при пропорциональной ответственности. Система первого риска применяется при страховании домашнего имущества и средств транспорта, принадлежащих гражданам. Система предельной ответственности предусматривает выплату страхового возмещения только при наличии ущерба, размер которого выходит за установленный предел страхового обеспечения. Эта система применяется при страховании урожая с/х культур. Например, если за предельную норму страхового обеспечения по страхованию урожая с/х культур взята ее урожайность 30 ц/га, то страховое возмещение может быть выплачено только в случае, когда урожайность данной культуры окажется ниже указанной нормы. Предельная ответственность используется при страховании крупных рисков. Встречаются определенные комбинации, включающие элементы различных систем страхового обеспечения. В значительной мере они связаны с применением различных франшиз. Тема 5. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ СТРАХОВЫХ КОМПАНИЙ Вопросы: 1. Формы организации страхового дела 2. Организация работы страховой компании 3. Ведение дел в страховой компании Вопрос 1. Формы организации страхового дела По Федеральному закону РФ «Об организации страхового дела в Российской Федерации» страховщиками могут быть юридические лица любой организационно-правовой формы, предусмотренной законодательством РФ, созданные для осуществления страховой деятельности и имеющие лицензии. В настоящее время в Государственном реестре страховщиков числятся свыше 800 страховых организаций. Их число из года в год сокращается в связи с введением новых требований по размерам оплаченного в денежной форме уставного капитала.  Процесс концентрации и централизации капитала в страховой отрасли ведет к постепенному вытеснению организационных форм, характерных для мелкого бизнеса, таких, как хозяйственные товарищества. Наибольшее распространение имеют следующие формы хозяйственных обществ: акционерные общества закрытого типа (55%), акционерные общества открытого типа (21%), общества с ограниченной ответственностью (24%). На страховом рынке работают страховые организации всех форм собственности — государственной, частной, смешанной, причем доля негосударственных форм собственности составляет более 80%. В табл. 4.1 приведены варианты организационной структуры ряда крупнейших страховых организаций. Процесс концентрации и централизации капитала в страховой отрасли ведет к постепенному вытеснению организационных форм, характерных для мелкого бизнеса, таких, как хозяйственные товарищества. Наибольшее распространение имеют следующие формы хозяйственных обществ: акционерные общества закрытого типа (55%), акционерные общества открытого типа (21%), общества с ограниченной ответственностью (24%). На страховом рынке работают страховые организации всех форм собственности — государственной, частной, смешанной, причем доля негосударственных форм собственности составляет более 80%. В табл. 4.1 приведены варианты организационной структуры ряда крупнейших страховых организаций.В настоящее время иностранным страховщикам открыт доступ на российский страховой рынок, но с рядом ограничений. Страховым организациям с преобладающим иностранным участием запрещается проводить страхование жизни, обязательное имущественное страхование, связанное с поставками или выполнением подрядных работ для государственных нужд, а также страхование имущественных интересов государственных и муниципальных организаций. Под формой организации страхового дела понимается система создания и управления деятельностью страховых предприятий (организаций, обществ, компаний), обусловливающая их экономические основы, внутреннее устройство и внешние взаимоотношения, права, обязанности и ответственность перед страхователями. По этим признакам различают: 1) государственное страхование; 2) акционерное страхование; 3) взаимное страхование; 4) кооперативное страхование. Страховые организации взаимодействуют между собой путем создания ассоциаций, союзов и тому подобных объединений, исключение – Госстрах. Государственные страховые организации — это публично-правовая форма организации страхового фонда, основанная государством. Организация государственных СО осуществляется путем их учреждения государством или национализации и обращения их имущества в государственную собственность. Правительственные страховые организации (ПСО) — некоммерческие организации, деятельность которых основана на субсидировании. Специализируются на страховании безработицы, страховой компенсации рабочим и служащим, а также страховании профессиональной нетрудоспособности. Для СССР в течение длительного времени была характерна абсолютная государственная монополия в страховом деле. В настоящее время государственное страхование не является единственным на страховом рынке. Акционерное страхование – организационная форма страховой деятельности, при которой в качестве страховщиков выступают акционерные общества, формирующие свой уставной капитал путем выпуска и реализации акций (иногда облигаций). Это позволяет учредителям при сравнительно небольших собственных средствах за счет привлечения денежных ресурсов других юридических и физических лиц быстро развернуть проведение страховых операций. Создание и деятельность всех акционерных обществ контролируется и регулируется органами страхового надзора на основе соответствующего законодательства; оно определяет необходимый минимальный размер уставного капитала (2 млн. рублей), формирование запасных (резервных) фондов и другие условия. Взаимное страхование – одна из организационных форм страховой деятельности, при которой каждый страхователь одновременно является членом страхового общества. Первые соглашения о страховой взаимопомощи, по которым убыток раскладывается на всех участников, относятся к глубокой древности. В Вавилонии участники торговых караванов заключали между собой договоры, по которым они сообща несли убытки, возникшие в пути вследствие ограбления, кражи, пропажи. В современных условиях, когда наиболее распространенным является акционерное страхование, взаимное страхование играет определенную роль. Прежде всего оно выступает как своеобразная форма конкурентной борьбы между страхователями и страховщиками. Первые, стремясь избежать уплаты части сверх прибыли в виде постоянно возрастающих страховых платежей, создают на основе договоренности взаимное страхование общества. Взаимное страхование может организовываться, как правило, юридическими лицами, связанными между собой единым характером деятельности. Частные страховые организации принадлежат одному владельцу или его семье. Кэптив — акционерная форма, обслуживающая целиком или преимущественно корпоративные страховые интересы -учредителей, а также самостоятельно хозяйствующих субъектов, входящих в структуру многопрофильных концернов или крупных финансово-промышленных групп (например, «ЛУКОЙЛ», «СОГАЗ», «Энергогарант» и др.). Такие страховые организации могут заниматься только страховой деятельностью. Экономические нормативы при создании страховых организаций следующие. 1. Минимальный размер уставного капитала страховщика определяется на основе базового размера его уставного капитала, равного 30 млн руб. и следующих коэффициентов: К= 1: для страхования объектов, связанных с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование); для страхования объектов, связанных с владением, пользованием и распоряжением имуществом (страхование имущества); для страхования в связи с обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности); К = 2: для страхования предпринимательской деятельности (страхование предпринимательских рисков); К = 4: • для страхования с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни); | |||||||||||||||||||||