Лекции 2013 Тема социальноэкономическая сущность страхования и его роль в рыночной экономике вопросы Сущность и функции страхования

Скачать 1.11 Mb. Скачать 1.11 Mb.

|

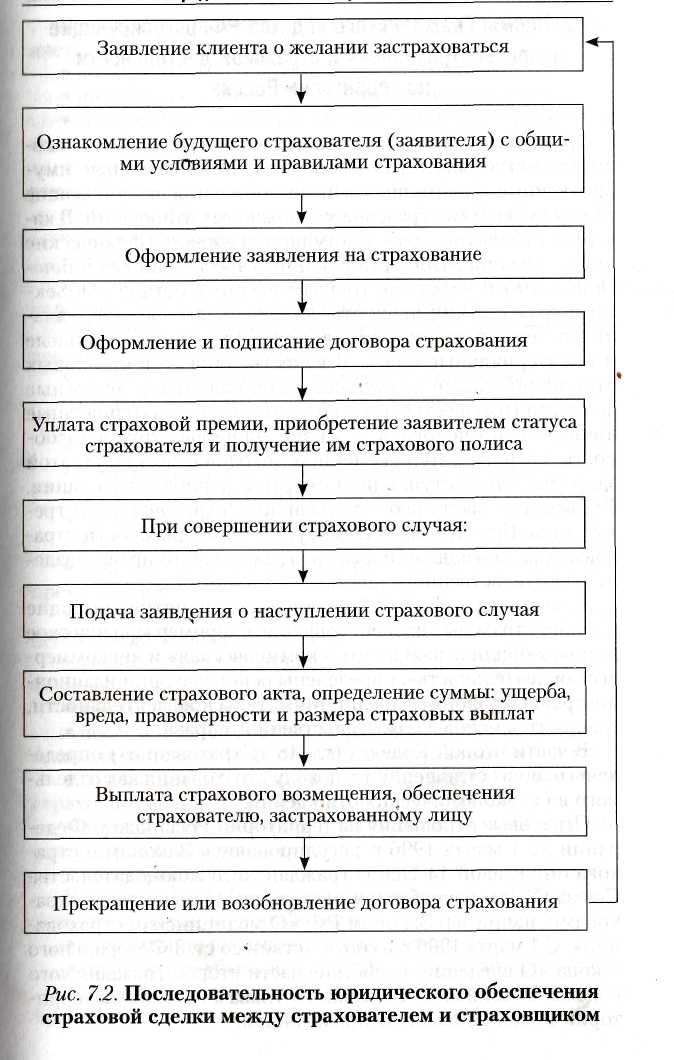

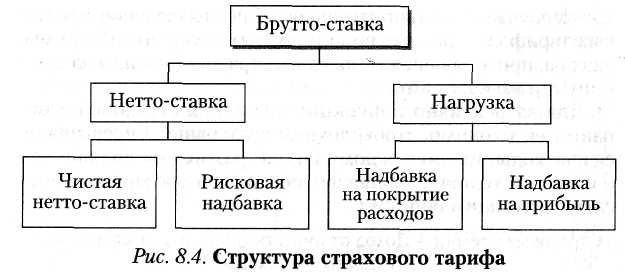

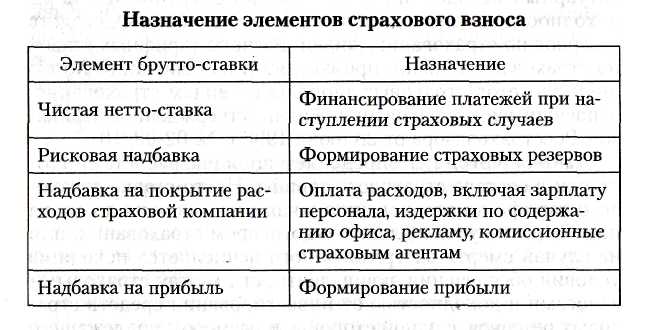

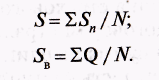

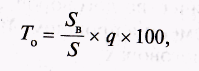

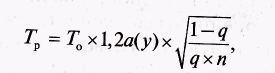

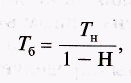

Вопрос 2. Организация работы страховой компанииРабота страховой компании организуется в соответствии с действующим законодательством на основании утвержденного устава и внутренних нормативно-распорядительных документов. Она осуществляется на научной основе с учетом практических задач развития страхового дела. Каждая страховая компания обобщает практику применения законодательства, относящуюся к вопросам страхования, разрабатывает и внедряет предложения по его совершенствованию. Обычно страховая компания организуется по территориально-административному признаку. Рассмотрим ее на примере акционерного страхового общества (компании – в Великобритании, корпорации – в США). Высшим органом управления страховой компанией является общее собрание акционеров. Совет директоров – руководители, избранные общим собранием акционеров и имеющие закрепленные в уставе полномочия. Директора страховой компании могут быть внутренними (осуществляющими внутреннее руководство) и внешними (советники). Совет директоров страховой компании образует правление и избирает из своего числа председателя. Председатель правления (совета директоров) страховой компании может совмещать пост главного исполнительного директора (главного управляющего), но часто имеет незначительные полномочия и выполняет представительские функции в международных контактах страховщика, а также координацию взаимодействий с органами законодательной и исполнительной власти. Президент – высший руководитель страховой компании после председателя правления. Если он также является главным исполнительным директором, то может по рангу превосходить председателя. Вице-президент – главный финансовый директор страховой компании, отвечает за финансовые вопросы деятельности страховщика. Иногда эта должность имеет титул главного казначея или главного контролера компании. Вице-президент взаимодействует с внешним аудитом страховой компании, который выдает заключение (сертификат) о соответствии годовой финансовой отчетности требованиям закона и реальному положению дел в компании. Главный управляющий (менеджер) – лицо, осуществляющее оперативное руководство страховой компанией. Иногда эта должность носит название “главный исполнительный директор”. Входит в состав совета директоров. Часто также совмещает пост председателя правления, заместителя председателя, президента. Неисполнительный директор – директор, не принимающий участия в повседневном руководстве деятельностью страховой компании. Включается в совет директоров для привнесения независимого опыта и мнений, оказания влияния – на исполнительных директоров в качестве представителя акционеров. Секретариат – постоянный орган при совете директоров, президенте и вице-президенте страховой компании для проверки исполнения их решений. При секретариате работает группа по связям с общественностью, цель которой информировать средства массовой информации, общественные организации о деятельности страховщика, его спонсорских мероприятиях и т.д., организовывать брифинги, пресс-конференции, презентации и другие мероприятия. Исполнительные директоры – руководители основных направлений деятельности страхового общества. Возглавляют соответствующие управления (дирекции) личного, имущественного страхования, перестрахования, сервисного обслуживания, развития региональной сети. Входят в состав правления (совета директоров) страховой компании. Внутренняя структура управлений (дирекций) страхового общества может состоять из основных и вспомогательных отделов. Отдел организации личного страхования проводит работу, связанную с продвижением всех видов личного страхования на рынок, тесно взаимодействует с отделом рекламы и маркетинга. Отдел организации имущественного страхования проводит аналогичную работу в отношении покрытия имущественных рисков и рисков гражданской ответственности. Отделы методологии и новых видов занимаются проблемными вопросами организации личного и имущественного страхования, ведут актуальные расчеты, делают оценку рисков, тесно взаимодействуют с вычислительным центром и архивом страховщика. Систематизируют и обобщают поступающие предложения с мест об индивидуальном покрытии риска (когда нет типовых правил и условий страхования), делают заключения о возможности таких страхований. Экспертные группы решают вопросы оценки ущерба и организации выплат страховых сумм и возмещений. Международный отдел взаимодействует со страховыми организациями за рубежом, осуществляет протокольные и представительские функции. Отдел рекламы и маркетингаосуществляет пропаганду услуг страховщика через все виды средств массовой информации, изучает конъюнктуру рынка, составляет прогнозы его развития и общей деловой стратегии страховой компании, тесно взаимодействует в этих вопросах с группой стратегического планирования. Группа стратегического планирования составляет краткосрочные, среднесрочные и долгосрочные планы развития страхового дела, которые носят индикативный характер. Бухгалтерия ведет бухгалтерский учет хозяйственных операций страховщика, составляет текущую и годовую финансовую отчетность, взаимодействует со службой внешнего аудита. Коммерческий отдел решает вопросы диверсификации временно свободных денежных средств страховщика, придания им ликвидной формы в виде банковских депозитов, долговременных инвестиций в ценные бумаги и недвижимость. Вычислительный центр осуществляет разработку и внедрение программ автоматизированной обработки страховой информации в практику работы страховщика, взаимодействует со всеми структурными подразделениями страховщика. Управление региональной сетиведет работу с представительствами, генеральными страховыми агентами на местах, координирует и контролирует их деятельность. Учебный центр осуществляет профессиональную подготовку вновь принятых на работу страховых агентов, повышение квалификации и переподготовку специалистов страховой компании. Отдел кадровосуществляет кадровое обеспечение страховой компании. Юридический отдел обеспечивает юридическое обеспечение деятельности страховщика, ведет претензионную работу, представляет интересы страховщика в суде и арбитраже. Наблюдательный совет – орган управления акционерной страховой компанией. Осуществляет надзор за деятельностью правления страхового общества. Избирается на общем собрании акционеров из их числа в составе 3-5 человек. Порядок работы наблюдательного совета определяется уставом страховой компании. Группа советников-консультантов – постоянно действующий совещательный орган при руководстве страховой компанией из числа работающих и привлеченных специалистов для решения наиболее важных вопросов в деятельности страхования  Вопрос 3.Ведение дел в страховой компании Вопрос 3.Ведение дел в страховой компании\ Тема 6. ДОГОВОР СТРАХОВАНИЯ. СТРАХОВОЙ ПОЛИС. Вопросы : 1. Понятие договора страхования Страховой полис Вопрос 1. Понятие договора страхования Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы в установленные сроки. Договор страхования заключается в письменной форме путем выдачи страховщиком страхового полиса. Существенными условиями договора страхования признаются: объект страхования, размер страховой суммы, страховых взносов и сроки их уплаты, перечень страховых случаев, срок страхования, начало и окончание действия договора страхования. Договор страхования вступает в силу с момента уплаты первоначального страхового взноса, если соглашением сторон или законодательством не предусмотрено иное. Поскольку это соглашение является юридическим действием, оно должно отвечать ряду требований законодательства. Правосубъектность страхователя при личном страховании связана с определенным возрастом. Например, по договорам смешанного страхования жизни страхователем может быть гражданин в возрасте от 16 до 70 лет. При страховании имущества соглашение о страховании будет иметь юридическую силу лишь в случае принадлежности такого имущества страхователю на правах личной собственности либо на праве владения и пользования. Например, по договорам страхования средств транспорта страхователями могут быть и собственники, и владельцы транспорта. Для предприятий, учреждений и организаций возможность выступать в качестве страхователей по договору определяется непосредственно законодательными актами. Страховщики могут осуществлять страховую деятельность через страховых агентов и страховых брокеров (как юридических, так и физических лиц). Для заключения договора страхования страхователь представляет страховщику письменное заявление по установленной форме либо иным допустимым способом заявляет о своем намерении заключить договор страхования. Факт заключения договора страхования может удостоверяться страховым свидетельством (полисом, сертификатом) с приложением правил страхования. Страховые свидетельства вручаются страхователям после уплаты ими страхового платежа. Договор страхования вступает в силу с момента уплаты страхового платежа, если иное не предусмотрено законом или договором. Наличие или отсутствие страхового свидетельства не означает наличие или отсутствие договора. Права и обязанности сторон по договору Страховщик обязан (основные обязанности): а) ознакомить страхователя с правилами страхования; б) при страховом случае произвести страховую выплату в установленный договором или законом срок; в) не разглашать сведения о страхователе и его имущественном положении, за исключением случаев, предусмотренных законодательством Российской Федерации. Страхователь обязан: а) своевременно вносить страховые взносы; б) при заключении договора страхования сообщить страховщику о всех известных ему обстоятельствах, имеющих значение для оценки страхового риска, а также о всех заключенных или заключаемых договорах страхования в отношении данного объекта страхования; в) принимать необходимые меры в целях предотвращения и уменьшения ущерба застрахованному имуществу при страховом случае и сообщить страховщику о наступлении страхового случая в сроки, установленные договором страхования. Договором страхования могут быть установлены и иные обязанности страховщика и страхователя. Замена страхователя в договоре страхования (Закон Российской Федерации "О страховании" ФГ. N3. 1993. С.2). Основаниями для отказа страховщика произвести страховую выплату являются: а) умышленные действия страхователя, застрахованного или выгодоприобретателя, направленные на наступление страхового случая; б) сообщение страхователем заведомо ложных сведений об объекте страхования; в) получение страхователем соответствующего возмещения ущерба по имущественному страхованию от лица, виновного в причинении этого ущерба. Решение об отказе в страховой выплате принимается страховщиком и сообщается страхователю в письменной форме с мотивированным обоснованием причин отказа. Этот отказ может быть обжалован страхователем в суде. Договор страхования прекращается в случаях: а) истечения срока действия; б) исполнения страховщиком обязательств перед страхователем в полном объеме; в) неуплаты страхователем страховых взносов в установленные договором сроки; г) ликвидации страхователя (юридического лица) или смерти страхователя (физического лица), кроме случаев, когда допустима замена страхователя в договоре страхования; д) ликвидации страховщика в порядке, установленном законодательными актами Российской Федерации; е) принятия судом решения о признании договора страхования недействительным. Договор страхования может быть прекращен досрочно по требованию сторон. О намерении досрочного прекращения договора страхования стороны обязаны уведомить друг друга не менее чем за 30 дней до предполагаемой даты прекращения договора страхования, если договором не предусмотрено иное. Недействительность договора страхования признается: 1) если он заключен с недееспособным лицом (ст. 52 ГК РСФСР); 2) в результате злонамеренного соглашения между представителем страховщика со страхователем, например, при заключении договора страхователя от несчастных случаев после получения страхователем травмы, за последствия которой предусмотрена выплата страховой суммы; договор страхования строения после пожара. 3) если договор заключен под влиянием заблуждения со стороны страхователя. У страховщика необходимо потребовать предоставления: 1) лицензии проведения страхования (добровольного или обязательного); 2) условий или правил страхования; 3) баланса основной деятельности; 4) списка лечебных учреждений (при медицинском страховании). Страхователь (если он является юридическим лицом) должен представить соответствующие документы. Например, при страховании кредитов: а) устав предприятий; б) баланс; в) контракт, под который предоставлен кредит, или техническое обоснование. Тема 7. ТАРИФЫ И ТАРИФНАЯ ПОЛИТИКА В СТРАХОВАНИИ Вопросы: 1. Сущность и задачи актуарных расчетов, показатели страховой статистики 2. Страховой тариф: его состав и структура 3. Страховой взнос (премия) 4. Расчет страховых тарифов Вопрос 1. Сущность и задачи актуарных расчетов Актуарные расчеты представляют собой процесс, в ходе которого определяются расходы, необходимые на страхование данного объекта. С помощью актуарных расчетов определяются себестоимость и стоимость услуги, оказываемой страховщиком страхователю. В более обобщенной форме актуарные расчеты можно представить как совокупность экономико-математических методов расчетов страховых тарифов. Актуарий - специалист в области актуарных расчетов. Вопрос актуарных расчетов занимают центральное место в деятельности любого страховщика. Задачи актуарных расчетов: исследование и группировка рисков; исчисление вероятности наступления страхового случая, размера ущерба; обоснование расходов на ведение дела; обоснование необходимых резервов страховщика. Показатели страховой статистики. Страховая статистика используется в практике актуарных расчетов. Она представляет собой систематизированное изучение и обобщение наиболее массовых и типичных страховых операций на основе выработанных методов обработки обобщенных показателей, характеризующих страховое дело. Статистика получает данные для установления статистической вероятности существования риска. Анализ полученной информации показывает закономерность наступления страхового случая и служит целям научного предвидения будущего размера ущерба. В обобщенном виде страховую статистику можно свести к анализу следующих показателей: число объектов страхования -n число страховых событий -e число пострадавших объектов в результате страховых событий -m сумма собранных страховых взносов -Σp сумма выплаченного страхового возмещения -ΣQ страховая сумма для любого объекта страхования -ΣSn страховая сумма, приходящаяся на поврежденный объект наблюдаемой страховой совокупности -ΣSm Расчетные показатели страховой статистики: Частота страховых событий (e/n). Показывает, сколько страховых случаев приходится на один объект страхования. Величина меньше 1. Это означает, что одно страховое событие может повлечь за собой несколько страховых случаев. Опустошительность страхового события Кк (коэффициент коммуляции риска) (Кк = m/e). Показывает, сколько застрахованных застигает то или иное событие – сколько страховых случаев произойдет (наступит). Минимальный коэффициент равен 1. Если опустошительность больше 1, то больше коммуляция риска. Страховщики стремятся избегать сделок, где есть большой коэффициент коммуляции. Коэффициент убыточности Ку, степень убыточности, степень ущербности (Ку = ΣQ/ΣSm). Данный показатель меньше или равен 1. Если он равен 1, то это означает уничтожение всех застрахованных объектов в результате реализации одного страхового события. Средняя страховая сумма на один объект (договор) страхования Сос (Сос = ΣSn/n). Средняя страховая сумма на один пострадавший объект Спо (Спо = ΣSm/ m). Тяжесть риска Тр представляет собой отношение ΣSm/ m / ΣSn/n или Спо / Сос С помощью этого отношения производится оценка и переоценка частоты проявления страхового события. Убыточность страховой суммы Ус (вероятность ущерба) (Ус = ΣQ/ΣSn). Всегда меньше 1. Обратное соотношение недопустимо, так как это означало бы недострахование. Норма убыточности Ну (Ну = ΣQ/Σp*100%). Обозначает уровень финансовой стабильности данного вида страхования. Частота ущерба Чу (Чу = m/n). Всегда меньше 1. Если данная величина равна 1, то одно страховое событие затронуло все страховые объекты. Тяжесть ущерба Ту показывает величину уничтоженной страховой стоимости (Ту = ΣQ/ m : ΣSn/n). Тяжесть ущерба снижается с увеличением страховой суммы. Это необходимо учитывать по каждой рисковой группе, поскольку при страховании по системе первого риска и наличии франшизы недостаточно только знать тяжесть ущерба для всей совокупности, а нужно знать, кроме того, и распределение ущерба по величинам, т. е. сколько ущербов в количественном выражении. Периодически осуществляя анализ показателей страховой статистики, страховщики выявляют факторы, негативно или позитивно влияющие на их работу, и принимают меры по повышению рентабельности страховых операций. Вопрос 2. Страховой тариф: его состав и структура Страховой тариф представляет собой ставку взноса с единицы страховой суммы или объекта страхования. Обычно единицей измерения являются проценты или конкретная (абсолютная) сумма с объекта страхования. Тариф представляет собой цену страхового риска, а также и ряд других расходов. Тариф, который применяется при заключении договора страхования, называется брутто-тариф. Он имеет следующие составные части: 1) Нетто-тариф, включающий в себя выплаты страховых возмещений; отчисления в резервы. Нетто-тариф полностью предназначен для выплат страхователям. 2) Нагрузка, состоящая из: расходов на ведение дела; прибыли страховщика; отчислений в фонд предупредительных мероприятий, гарантийный фонд. По обязательным видам страхования тарифы устанавливаются законом или другими нормативными документами. По добровольному страхованию тарифы рассчитываются страховщиками самостоятельно, но утверждаются в надзорном органе. Расчет тарифов с приложением использованной методики по их определению и указанием источников исходных данных представляются в орган страхового надзора для одобрения. Одновременно представляется и структура тарифа с указанием доли нетто- тарифа и нагрузки. Нетто-тариф предназначен для формирования денежного фонда, из которого осуществляются выплаты страховых возмещений (обеспечений), т.е. формируются резервы страховщика. Страховой взнос устанавливается при подписании договора страхования и размер его остается неизменным в течение срока его действия, если иное не предусмотрено условиями договора. Величина страхового взноса должна быть достаточной, для того чтобы страховщик мог: создать страховые резервы; покрыть в случае необходимости претензии страхователя в течение страхового периода; покрыть свои издержки на ведение дел; обеспечить получение определенного размера прибыли. Размер страхового взноса, вносимого страхователем страховой компании, формируется на основе страхового тарифа. Страховой тариф — это денежная плата страхователя с единицы страховой суммы или объекта страхования либо процентная ставка от совокупной страховой суммы. Из страховых взносов страховщиком формируется страховой фонд, идущий на покрытие ущерба в результате наступления страховых случаев. Соответственно основное назначение страховых тарифов — определение и покрытие- вероятной суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы. Для эффективного функционирования страховой компании необходимо, чтобы доходы страховщика превышали его расходы. Страховая премия включает две составляющие. Первая — это нетто-ставка, предназначенная для создания страхового фонда, из которого будут производиться выплаты страхователям. Вторая часть, называемая нагрузкой, служит для покрытия расходов и формирования плановой прибыли страховой компании. Соответственно, страховой тариф как цена страховой услуги имеет определенную структуру, отдельные элементы которой должны обеспечивать финансирование всех функций, выполняемых страховой компанией. Основными составляющими страховой премии являются нетто-ставка (нетто-премия), надбавка на покрытие расходов страховой компании и надбавка на прибыль. В целом совокупность этих элементов, показанная на, составляет брутто-ставку (брутто-премию). Н  азначение нетто-ставки — покрытие ущербов. Именно с этим связана специфика обоснования размера нетто-пре-мии, так как в момент калькуляции цены величина будущего ущерба неизвестна. Поэтому средняя величина ущерба определяется на основе данных об ущербах за прошлый период. В соответствии с принципом эквивалентности в качестве минимальной премии за риск выступает ожидаемая величина ущерба, которая называется чистой нетто-премией. азначение нетто-ставки — покрытие ущербов. Именно с этим связана специфика обоснования размера нетто-пре-мии, так как в момент калькуляции цены величина будущего ущерба неизвестна. Поэтому средняя величина ущерба определяется на основе данных об ущербах за прошлый период. В соответствии с принципом эквивалентности в качестве минимальной премии за риск выступает ожидаемая величина ущерба, которая называется чистой нетто-премией.Однако данной суммы недостаточно для того, чтобы полностью обеспечить страховые покрытия в необходимых размерах. Как правило, реальный ущерб превосходит ожидаемую величину в 50% страховых случаев. В результате страховые компании в среднем каждые два года несут потери, обусловленные так называемой техникой страхования. Поэтому для того чтобы страховщики могли гарантировать страхователям страховую защиту, в состав нетто-ставки помимо чистой нетто-ставки включается страховая надбавка. Страховая надбавка предназначается для финансирования случайных отклонений реального ущерба над его ожидаемой величиной. Кроме этого, страховая надбавка имеет большое значение для сокращения страхового риска, связанного с информационными ошибками, так как неправильная оценка случайного распределения ущерба может значительно снизить гарантированность страховой защиты. Таким образом, введение страховой надбавки снижает все эти риски до приемлемого уровня. Надбавка на затраты страховой компании представляет собой элемент страховой премии, предназначенный для покрытия издержек страховой компании. Расходы страховщика включают следующие основные статьи: расходы на ведение дел, административно-хозяйственные расходы: оплата аренды помещения; зарплата штатным сотрудникам; канцелярские расходы; плата за электроэнергию и пр.; аквизиционные расходы — связанные с заключением новых договоров страхования. Основную часть этих расходов составляет комиссионное вознаграждение страховым посредникам. Последняя составляющая в составе брутто-премии — это нагрузка на прибыль, т.е. прибыль от страховой деятельности, на которую рассчитывает страховая компания. При расчете страховой премии в качестве скидки может учитываться часть прибыли, получаемой от инвестиционной деятельности страховой компании. Но это используется страховщиками неТзсегда. Доход от вложений капитала может рассматриваться как источник покрытия затрат всех видов, а также как самостоятельный источник прибыли. В табл. 8.1 приведены основные элементы страхового тарифа и перечислены направления их использования. Основной вес в структуре страховой премии занимает нетто-ставка. На нагрузку приходится лишь незначительная часть премии — в зависимости от вида страхования в среднем 10—20%. При расчете брутто-ставки расчет нагрузки не представляет труда, так как производится на основе имеющихся данных бухгалтерского учета страховой компании. В связи с этим основное внимание уделяется именно расчету нетто-ставки.  Факторы, влияющие на стоимость страховой услуги Как указывалось ранее, страховая услуга является специфическим товаром страхового рынка и как любой другой товар имеет свою стоимость или цену. Цена страховой услуги выражается в страховом взносе (тарифе, премии), которую страхователь уплачивает страховщику в соответствии с условиями страхового договора. Размер страхового взноса устанавливается при подписании договора страхования и, как правило, остается неизменным в течение срока его действия. Нижняя граница цены определяется равенством между поступлениями платежей от страхователей и выплатами страхового возмещения и страховых сумм по договорам плюс издержки страховой компании. При таком уровне цены, однако, страховая компания не получает никакой прибыли по страховым операциям, поэтому предоставление страховой услуги по таким ценам для страховщика является невыгодным. Верхняя граница цены страховой услуги определяется в первую очередь следующими факторами: размерами спроса и предложения на нее; величиной банковского процента по вкладам. Так, при высоком спросе на определенную страховую услугу, когда существует массовая потребность в страховом покрытии определенных рисков, а число страховых компаний, предоставляющих такую услугу, невелико, у страховщиков есть возможность в течение какого-то периода времени поддерживать высокий уровень стоимости данной страховой услуги. Страховые компании вынуждены снижать эту стоимость по мере насыщения страхового рынка со стороны предложения страховых услуг, так как завышение цены при высоком предложении для страховщика становится опасным. Столкнувшись с высокими ценами на страховые услуги в одной компании, потенциальный клиент может обратиться в другую, поэтому на страховом рынке, как и на любом другом, существует тенденция выравнивания уровней стоимости предоставляемых страховых услуг. Значительное влияние на формирование цены страховых услуг оказывает величина банковского процента. В первую очередь тенденции динамики банковского процента в сравнении со страховыми тарифами определяют решения клиента по поводу того, из каких источников ему изыскивать средства для покрытия возможных убытков при наступлении риска. Вполне вероятно, что ссуда, взятая в банке, или накопление в нем денег для самофинансирования могут быть выгоднее, чем страховая защита рисков. Исходя из этого, страховые компании вынуждены при формировании цены на страховые услуги учитывать размер банковского процента. Кроме этого, денежные средства, полученные страховщиком в виде страховых взносов и временно свободные до момента выплаты страховых возмещений, используются страховой компанией в коммерческих целях, т.е. инвестируются в ценные бумаги, недвижимость; предоставляются в кредит. Таким образом, использование временно свободных средств страховщиком приносит ему дополнительный доход (инвестиционный доход), часть которого может предоставляться страхователем в виде определенного процента. Однако чаще всего стоимость страховых услуг уменьшается с учетом предполагаемой нормы доходности по инвестициям. Стоимость определенной страховой услуги, предоставляемой страховщиком, определяется также состоянием дел у этой конкретной страховой компании, а именно зависит от величины и структуры его страхового портфеля, управленческих расходов, величины доходов, которые компания получает при размещении временно свободных денежных средств. Поэтому страховые компании с устойчивым финансовым положением могут позволить себе сохранять в перечне своих услуг наряду с высокорентабельными и низкорентабельные. Вопрос 3. Страховой взнос (премия) Понятие и структура страхового взноса. Согласно ст. 954 ГК под страховой премией (страховым взносом) понимается плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и сроки, установленные договором страхования. Страховщик при определении размера страховой премии, подлежащей уплате по договору страхования, вправе применять разработанные им страховые тарифы, определяющие премию, взимаемую с единицы страховой суммы, с учетом объекта страхования и характера страхового риска. Обычно размер страховой премии определяется путем умножения ставки премии, выраженной в процентах, на страховую сумму. В некоторых случаях страховая премия устанавливается непосредственно в абсолютной сумме. В зависимости от условий страхования страховая премия может быть единовременной или уплачиваемой периодически, в рассрочку, Размер страховой премии отражается в страховом полисе. \ По своей экономической сущности страховой взнос представляет собой либо часть прибыли страхователя, которая используется им для гарантии его интересов от неблагоприятных взаимодействий событий по классической концепции ' страхового фонда, либо часть расходов подобно амортизационным отчислениям из-за потери стоимости имущества или дохода в результате действия рисков по амортизацион-1 ной концепции страхового фонда. В математическом смысле I страховой взнос — это периодически повторяющийся платеж страхователя страховщику, который может быть выражен как средняя величина, т.е. как часть, приходящаяся на один по- I лис страхового портфеля от всех обязательств страховщика. Скидки и надбавки в структуре страховой премии. Страховой взнос исчисляется исходя из страхового тарифа и объемного показателя, с учетом предусмотренных скидок и надбавок: страховой тариф х объемный показатель - скидка + надбавка = страховой взнос Скидки со страхового взноса, предоставляемые страхователю страховщиком, являются формой поощрения страхователя, аккуратно выполняющего свои обязанности по сохранению застрахованного имущества, а также стимулирования страхователя, регулярно (непрерывно) возобновляющего договорные отношения со страховыми обществами. Страховая скидка может предусматриваться: а) при лаключении договоров страхования имущества у граждан и страхования от несчастных случаев сроком до пяти лет при заключении комбинированных видов добровольного страхования; б) в случаях, когда договор заключается с применением франшизы; в) при страховании имущества хозяйствующих субъектов при условии соблюдения ими правил противопожарной безопасности; г) за безаварийную работу транспорта. Скидка за безаварийность предусматривается в договоре добровольного страхования средств транспорта в целях поощрения дисциплинированных водителей. Владельцам автомобилей и других средств транспорта, страховавшим их и течение двух предыдущих лет и не совершивших за это время по своей вине аварий, при заключении нового договора предусматривается скидка в размере 10%, а в течение грех лет и более — 15% исчисленной суммы платежа. Надбавка представляет собой часть страхового тарифа, не связанную непосредственно с формированием фонда, предназначенного для выплат страхового возмещения. Она обеспечивает поступление средств: а) для покрытия расходов на проведение страхования (оплата труда страховых работников, содержание зданий и оборудования, реклама и др.); б) формирования резервных фондов по рисковым видам страхования; в) финансирования мероприятий по предупреждению стихийных бедствий и т.п. Виды надбавок. Надбавки могут быть рисковые, за рассрочку и др. Рисковая надбавка используется для создания страхового фонда на случай выплат страхового возмещения при возросших убытках, превышающих средний уровень убытка. Средний за ряд лет уровень выплат страхового возмещения составляет нетто-ставку. Фактические суммы выплат по годам отклоняются от этого среднего уровня в ту или иную сторону. Наиболее вероятная степень отклонения возможных выплат от среднего уровня определяется в основном статистическим методом наименьших квадратов. Увеличение нетто-ставки на величину этого вероятного отклонения и составляет содержание рисковой надбавки. Назначение рисковой надбавки не совпадает с назначением резервных фондов в страховании. Страховщик обязан иметь резервные фонды, предназначенные для обеспечения повышенных выплат возмещения по всем видам страхования. Эти фонды используются тогда, когда убытки по страхованию одних видов имущества не покрываются положительными результатами по другим видам. Цель же рисковой надбавки заключается в создании устойчивых ежегодных результатов в рамках страхования каждого вида имущества. Таким образом, рисковая надбавка повышает устойчивость результатов страхования путем увеличения размера страховых тарифов. Надбавка за рассрочку — это часть тарифа по долгосрочным видам страхования жизни, компенсирующая потери страховой компании за предоставление страхователю рассрочки при уплате взносов. Надбавка за рассрочку равна разнице между единовременным взносом и суммой годовых взносов. При уплате годовых взносов страховая компания теряет часть дохода от процентов на резерв страховых взносов по сравнению с единовременным взносом за счет постепенного уменьшения вследствие смертности числа лиц, уплачивающих взносы. Кроме рассрочки единовременного взноса по годам применяется и рассрочка в течение года (полугодовые, квартальные, месячные платежи). За рассрочку внутри года устанавливаются надбавки в размере определенного процента к тарифной ставке. Вопрос 4. Расчет страховых тарифов Страховые тарифы по рисковым видам страхования рассчитываются в соответствии с Методикой расчета тарифных ставок, утвержденной распоряжением Федеральной службы России по надзору за страховой деятельностью от 8 июня 1993 г. № 02-03-36 и рекомендованной страховым организациям для расчетов страховых тарифов. Данная методика применяется для расчета тарифных ставок для рисковых видов страхования при выполнении следующих условий: 1) существует статистика либо какая-то другая информация по виду страхования, для которого осуществляются расчеты, что позволяет оценить следующие величины: q — вероятность наступления страхового случая по одному договору страхования; S — среднюю страховую сумму по одному договору страхования; 5в — среднее возмещение по одному договору страхования при наступлении страхового случая; предполагается, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев; расчет тарифов проводится при заранее известном количестве договоров п, которые предполагается заключить со страхователями. П где N — общее количество договоров, заключенных за некоторый период времени в прошлом; М — количество страховых случаев в N договорах:  При страховании по новым видам рисков при отсутствии фактических данных о результатах проведения страховых операций, т.е. статистики по величинам q, Sи Sв, эти величины могут оцениваться экспертным методом либо в качестве них могут использоваться значения показателей-аналогов. В этом случае должны быть представлены мнения экспертов либо пояснения по обоснованности выбора показателей-аналогов q, S, Sвв отношении средней выплаты к средней страховой сумме (SB/S), которую рекомендуется принимать не ниже: 0,3 — при страховании от несчастных случаев и болезней, в медицинском страховании; 0,4 — при страховании средств наземного транспорта; 0,6 — при страховании средств воздушного и водного транспорта; 0,5 — при страховании грузов и имущества, кроме средств транспорта; 0,7 — при страховании ответственности владельцев автотранспортных средств и других видов ответственности и страховании финансовых рисков. В соответствии с данной методикой нетто-ставка (Гн) включает основную часть (То), обеспечивающую формирование страховщиком фонда денежных средств, используемых для текущих страховых выплат, создания страховых резервов, и рисковую надбавку (Тр), за счет которой страховщик создает часть средств страхового резерва, предназначенную для покрытия возможного увеличения выплат страхового возмещения в отдельные неблагоприятные годы по сравнению со с Основная часть нетто-ставки Тосоответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая д, средней страховой суммы Sи среднего возмещения Ss. Основная часть нетто-ставки со 100 руб. страховой суммы, руб., рассчитывается по формуле  где SB— средняя величина страхового возмещения на один страховой случай по договорам страхования данного вида; S— средняя страховая сумма на один договор страхования данного вида; q— вероятность наступления страхового случая в расчете на один договор страхования данного вида. Рисковая надбавка рассчитывается по формуле  где п — планируемое (фактическое) число договоров страхования; а(у) — коэффициент гарантии, означающий, чтостраховая организация с вероятностью у предполагает обеспечить превышение общей суммы выплат страховых возмещений над всей собранной страховой премией по виду страхования. Значение а(у) принимается для того или иного уровня у по данным, приведенным ниже и рассчитанным на основе теории вероятностей исходя из предположения, что совокупный размер выплаченных страховых возмещений является нормально распределенной случайной величиной. Брутто-ставка Тб рассчитывается по формуле где Н — нагрузка, %. Структура нагрузки (в процентах к брутто-ставке) устанавливается исходя из сложившегося соотношения включаемых в нее расходов и необходимости их оптимизации. Брутто-ставка может рассчитываться и по другой формуле:  где Н — нагрузка в абсолютном выражении, доли единицы; Т — нетто-ставка, выраженная в процентах или рублях со 100 руб. страховой суммы. Пример 8.1. Страховая компания осуществляет страхование граждан от несчастных случаев. Вероятность наступления страхового случая равна 0,05. Средняя страховая сумма составляет 100 тыс. руб. Среднее страховое возмещение — 50 тыс. руб. Количество заключенных договоров — 7000. Коэффициент гарантии равен 1,645. Доля нагрузки в тарифной ставке составляет 25%. Необходимо определить брутто-ставку для данного вида страхования. Сначала определяем основную часть нетто-ставки:  Затем рассчитываем рисковую (страховую) надбавку:  Определяем нетто-ставку: Определяем брутто-ставку: |