лекция по ндс и акцизам Налоговое. Лекции НП.. Лекция Налог на добавленную стоимость

Скачать 148.43 Kb. Скачать 148.43 Kb.

|

|

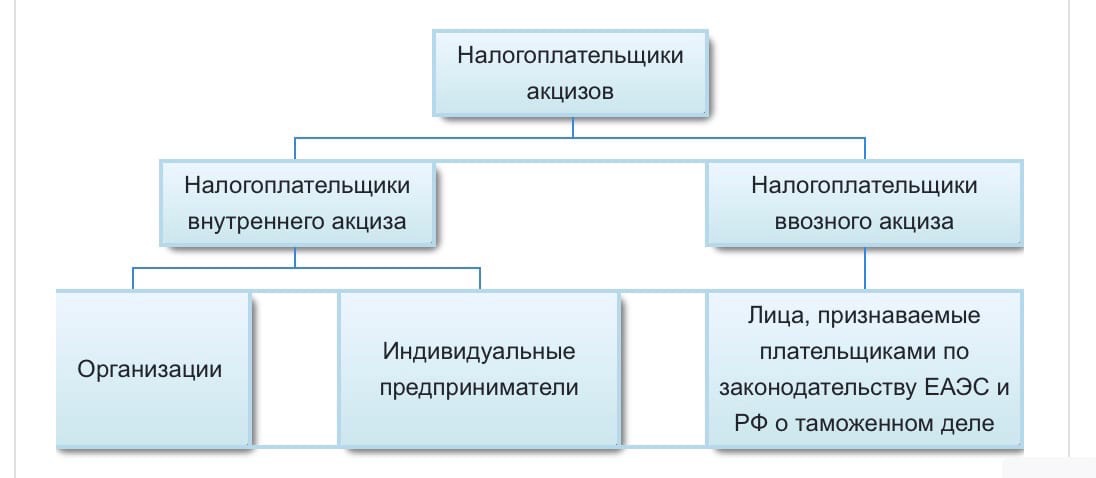

Налоговая декларация по НДС Налогоплательщики (в том числе являющиеся налоговыми агентами), а также лица, указанные в пункте 5 статьи 173 НК РФ, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено гл. 21 НК РФ. Налоговые агенты, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. По общему правилу, в налоговую декларацию подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика. Форма налоговой декларации по НДС и порядок ее заполнения утвержден приказом ФНС России от 29.10.14 № ММВ-7-3/558@ Порядок и сроки уплаты НДС, возмещение НДС Порядок и сроки уплаты НДС По общему правилу в соответствии с пунктом 1 ст. 174 НК РФ, НДС уплачиваается равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом, если иное не предусмотрено гл. 21 НК РФ. При ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, сумма налога, подлежащая уплате в бюджет, уплачивается в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле. НДС уплачивается налогоплательщиками по месту учета в налоговых органах, а налоговыми агентами - по месту своего нахождения. В случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам. Банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу указанных налогоплательщиков, если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога. Возмещение НДС В случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с подпунктами 1 - 3 пункта 1 статьи 146 НК РФ, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в соответствии с положениями статьи 176 НК РФ. После представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки в порядке, установленном статьей 88 НК РФ. По окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении соответствующих сумм, если при проведении камеральной налоговой проверки не были выявлены нарушения законодательства о налогах и сборах. В случае выявления нарушений одновременно с решением о привлечении к налоговой ответственности выносится решение: 1. решение о возмещении полностью суммы налога, заявленной к возмещению; 2. решение об отказе в возмещении полностью суммы налога, заявленной к возмещению; 3. решение о возмещении частично суммы налога, заявленной к возмещению, и решение об отказе в возмещении частично суммы налога, заявленной к возмещению. Решение о зачете (возврате) суммы налога принимается налоговым органом одновременно с вынесением решения о возмещении суммы налога (полностью или частично). Помимо общего порядка статьей 176.1 НК РФ предусмотрен заявительный порядок возмещения НДС. Лекция 2.2. Акцизы Общие сведения об акцизах С правовой точки зрения, акциз – федеральный, косвенный, самоокладный (по общему правилу) налог, зачисляемый в следующие бюджеты бюджетной системы: в федеральный бюджет: - акцизы на спирт этиловый из пищевого сырья - по нормативу 50 процентов; акцизы на спирт этиловый из всех видов сырья, за исключением пищевого, - по нормативу 100%; акцизы на спиртосодержащую продукцию - по нормативу 50%; акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 50%; акцизы на табачную продукцию - по нормативу 100%; акцизы на автомобили легковые и мотоциклы - по нормативу 100%; акцизы на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, - по нормативу 12%; акцизы по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, - по нормативу 100%. в бюджет субъекта РФ: акцизы на спирт этиловый из пищевого сырья - по нормативу 50%; акцизы на спиртосодержащую продукцию - по нормативу 50%; акцизы на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, - по нормативу 88%; акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории Российской Федерации, - по нормативу 100%; акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 50%; акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, включающую пиво, вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 100%; акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно - по нормативу 100%. В структуре консолидированного бюджета РФ акцизы занимали долю от 2,94% до 4,81%. С экономической точки зрения, акциз – налог на товары массового потребления, который включается в цену реализации подакцизного товара и уплачивается конечным потребителем, как правило, физическими лицами, возлагая на последних основное налоговое бремя по уплате акциза. Акцизы выступают мощным регулятором спроса и предложения на подакцизные товары, способным изменить поведение потребителей или, как правило, ограничить оборот (импорт или внутренний оборот) определенных товаров, нарушая тем самым экономически справедливую конкуренцию однородных (схожих) товаров (так называемый "фискальный барьер"). Налогоплательщики. В соответствии со ст. 179 НК РФ, налогоплательщиками акциза выступают следующие лица, совершающие операции, подлежащие налогообложению в соответствии с гл. 22 НК РФ: -организации; - индивидуальные предприниматели; - лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяемые в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.  Получение статуса налогоплательщика акцизов по внутрироссийским операциям связано с получением лицензий и специальной регистрации в налоговых органах: - статья 179.2 НК РФ регламентирует получение свидетельства о регистрации организации, совершающей операции с денатурированным спиртом; - статья 179.3 НК РФ посвящена получению свидетельства о регистрации лица, совершающего операции с прямогонным бензином; - статья 179.4 НК РФ посвящена получению свидетельства о регистрации лица, совершающего операции с бензолом, параксилолом или ортоксилолом; - статья 179.5 НК РФ регулирует получение свидетельства о регистрации организации, совершающей операции со средними дистиллятами. Объект налогообложения Объектом налогообложения признаются следующие операции: 1.реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации. В целях настоящей главы передача прав собственности на подакцизные товары одним лицом другому лицу на возмездной и (или) безвозмездной основе, а также использование их при натуральной оплате признаются реализацией подакцизных товаров; 2. продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность; 3.передача на территории Российской Федерации лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов); 4.передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров, за исключением передачи произведенного прямогонного бензина для дальнейшего производства продукции нефтехимии в структуре организации, имеющей свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) передачи произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции в структуре организации, имеющей свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом; 5.передача на территории Российской Федерации лицами произведенных ими подакцизных товаров для собственных нужд; 6.передача на территории Российской Федерации лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности); 7.передача на территории Российской Федерации организацией (хозяйственным обществом или товариществом) произведенных ею подакцизных товаров своему участнику (его правопреемнику или наследнику) при его выходе (выбытии) из организации (хозяйственного общества или товарищества), а также передача подакцизных товаров, произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику (его правопреемнику или наследнику) указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества; 8. передача произведенных подакцизных товаров на переработку на давальческой основе; ввоз подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией; 9.получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции. Для целей настоящей главы получением денатурированного этилового спирта признается приобретение денатурированного этилового спирта в собственность; 10. получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина. Для целей настоящей главы получением прямогонного бензина признается приобретение прямогонного бензина в собственность; 11.передача одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, другому такому же структурному подразделению этой организации произведенного этилового спирта для дальнейшего производства алкогольной и (или) подакцизной спиртосодержащей продукции, в том числе передача произведенного спирта-сырца для производства ректификованного этилового спирта, в дальнейшем используемого этой же организацией для производства алкогольной и (или) подакцизной спиртосодержащей продукции (за исключением спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и (или) спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке), если иное не установлено подпунктом 16 пункта 1 статьи 183 НК РФ; 12.совершаемые лицом, имеющим свидетельство на переработку прямогонного бензина, - оприходование указанным лицом прямогонного бензина, произведенного в результате оказания ему услуг по переработке сырья (материалов), принадлежащего указанному лицу на праве собственности; 13.совершаемые лицом, имеющим свидетельство на переработку прямогонного бензина, - оприходование в структуре указанного лица прямогонного бензина, произведенного в указанной структуре из сырья (материалов), принадлежащего указанному лицу на праве собственности; 14.получение бензола, параксилола или ортоксилола лицом, имеющим свидетельство на совершение операций с бензолом, параксилолом или ортоксилолом. Для целей настоящей главы получением бензола, параксилола, ортоксилола признается приобретение бензола, параксилола, ортоксилола в собственность; совершаемые лицом, имеющим свидетельство на совершение операций с бензолом, параксилолом или ортоксилолом, - оприходование указанным лицом бензола, параксилола или ортоксилола, произведенных в результате оказания указанному лицу услуг по переработке сырья (материалов), принадлежащего указанному лицу на праве собственности; 15.совершаемые лицом, имеющим свидетельство на совершение операций с бензолом, параксилолом или ортоксилолом, - оприходование в структуре указанного лица бензола, параксилола или ортоксилола, произведенных в указанной структуре из сырья (материалов), принадлежащего указанному лицу на праве собственности; 16.получение авиационного керосина лицом, включенным в Реестр эксплуатантов гражданской авиации Российской Федерации и имеющим сертификат (свидетельство) эксплуатанта. Для целей настоящей главы получением авиационного керосина признается приобретение авиационного керосина в собственность по договору с российской организацией; 17. получение средних дистиллятов российской организацией, имеющей свидетельство о регистрации организации, совершающей операции со средними дистиллятами, предусмотренное статьей 179.5 НК РФ. Для целей настоящей главы получением средних дистиллятов признается приобретение средних дистиллятов в собственность по договору с российской организацией; 18.реализация (в том числе на основе договоров поручения, договоров комиссии либо агентских договоров) на территории Российской Федерации российскими организациями, включенными в реестр поставщиков бункерного топлива, и (или) российскими организациями, имеющими лицензию на осуществление погрузочно-разгрузочной деятельности (применительно к опасным грузам на железнодорожном транспорте, внутреннем водном транспорте, в морских портах), и (или) российскими организациями, заключившими с организациями, включенными в реестр поставщиков бункерного топлива, договоры, на основании которых используются объекты, посредством которых осуществляется бункеровка (заправка) водных судов, иностранным организациям средних дистиллятов, принадлежащих указанным российским организациям на праве собственности и вывезенных за пределы территории Российской Федерации в качестве припасов на водных судах в соответствии с правом Евразийского экономического союза; реализация (в том числе на основе договоров поручения, договоров комиссии либо агентских договоров) российской организацией, включенной в реестр поставщиков бункерного топлива, средних дистиллятов, приобретенных в собственность и помещенных под таможенную процедуру экспорта, за пределы территории Российской Федерации иностранным организациям, выполняющим работы (оказывающим услуги), связанные с региональным геологическим изучением, геологическим изучением, разведкой и (или) добычей углеводородного сырья на континентальном шельфе Российской Федерации, на основании договора с российской организацией, владеющей лицензией на пользование участком недр континентального шельфа Российской Федерации, и (или) с исполнителем, привлеченным пользователем недр в соответствии с законодательством Российской Федерации о континентальном шельфе Российской Федерации для создания, эксплуатации, использования установок, сооружений, указанных в подпункте 2 пункта 1 статьи 179.5 НК РФ, искусственных островов на континентальном шельфе Российской Федерации, и (или) с оператором нового морского месторождения углеводородного сырья. Подакцизные товары 1.этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый (далее также в настоящей главе - этиловый спирт); 2.спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции, указанной в подпункте 3 настоящего пункта; 3.алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5 процента, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации; 4.табачная продукция; 5.автомобили легковые; 6.мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.); 7.автомобильный бензин; 8.дизельное топливо; 9.моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; 10.прямогонный бензин. В целях настоящей главы прямогонным бензином признаются бензиновые фракции, за исключением автомобильного бензина, авиационного керосина, акрилатов; 11.средние дистилляты; 12. бензол, параксилол, ортоксилол; 13.авиационный керосин; 14.природный газ (в случаях, предусмотренных международными договорами Российской Федерации); 15. электронные системы доставки никотина. В целях настоящей главы электронными системами доставки никотина признаются одноразовые электронные устройства, продуцирующие аэрозоль, пар или дым путем нагревания жидкости в целях вдыхания пользователем (за исключением медицинских изделий, зарегистрированных в порядке, установленном законодательством Российской Федерации); 16. жидкости для электронных систем доставки никотина. В целях настоящей главы жидкостью для электронных систем доставки никотина признается любая жидкость с содержанием жидкого никотина в объеме от 0,1 мг/мл, предназначенная для использования в электронных системах доставки никотина; 17. табак (табачные изделия), предназначенный для потребления путем нагревания. |