лек. Лек 3. Лекция Управление прибылью и операционным риском организации

Скачать 130.89 Kb. Скачать 130.89 Kb.

|

|

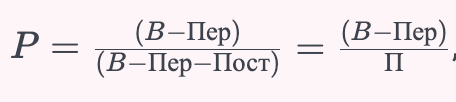

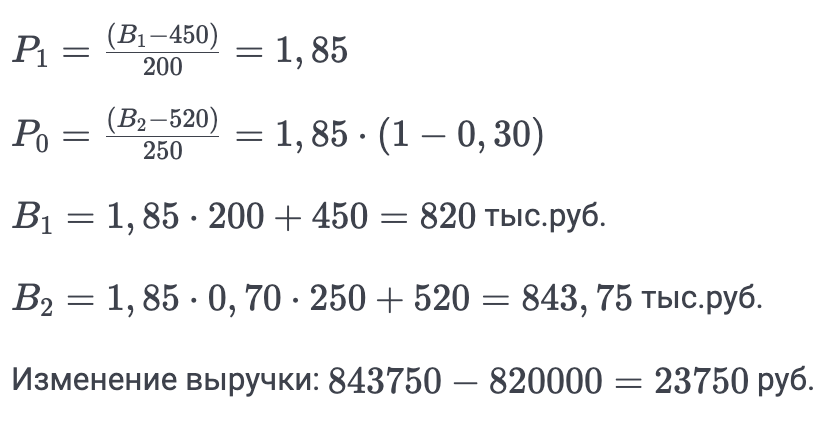

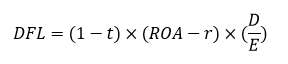

Лекция 3. Управление прибылью и операционным риском организации План Состав и формирование прибыли организации. Виды операционного рычага. Финансовый рычаг. Совокупный эффект рычагов, его влияние на риск и рентабельность хозяйственной деятельности. Вопросы для самостоятельной работы студентов: Ключевые факторы, влияющие на прибыль. Совокупное влияние цен и натурального объема реализации на прибыль от продаж. Управление прибылью и деловым риском с использованием операционного рычага. Состав и формирование прибыли организации. Конечным результатом деятельности предприятия является прибыль. Она формируется в результате вычитания из полученных предприятием доходов понесенных им расходов. Доходами признается увеличение экономических выгод предприятия и его капитала, что может быть вызвано поступлением активов (денежных средств, недвижимого имущества и т.д.) и погашением обязательств. Если же активы выбывают, а обязательства возникают, то это приводит к возникновению расходов. Совокупная прибыль предприятия, которая рассчитывается после учета всех денежных поступлений и совершенных выплат и именуется чистой прибылью. Она характеризует текущее состояние предприятия, является оценкой результатов его хозяйственной деятельности. Прибыль предприятия, которая является обобщением таких показателей, как доходы и расходы, в целях анализа процесса своего формирования классифицируется следующим образом: прибыль от обычных видов деятельности - зависит от выручки от продажи продукции (за вычетом обязательных платежей: налогов, акцизов и др.), себестоимости продаж, коммерческих и управленческих расходов; операционная прибыль - зависит от финансовых потоков, вызванных отношениями по временному пользованию активов, собственности на изобретения и другие результаты интеллектуальной деятельности, по участию в уставном капитале других организаций, по продаже (списанию) продукции, основных средств и иных активов, по предоставлению кредитов и займов и прочее; внереализационная прибыль - зависит от финансовых потоков, вызванных возмещением причинённых убытков, уплатой штрафов, пеней, недоимок, безвозмездным получением активов, курсовой разницей, истечением срока исковой давности, уценкой и дооценкой активов и прочее; чрезвычайная прибыль - зависит от наступления чрезвычайных ситуаций (стихийного бедствия, пожара, аварии и др.) и вызванных ими последствий для хозяйственной деятельности. Планирование предприятием формирования и учета своей прибыли оформляется документами финансового управления и бухгалтерского учета. Механизм формирования прибыли содержится в таком документе бухгалтерской отчетности, как отчет о финансовых результатах (ранее - отчет о прибылях и убытках). Представленная там прибыль считается балансовой. Сначала определяется общая (валовая) прибыль предприятия, когда из выручки вычитается себестоимость реализованной продукции. После того, как валовая прибыль уменьшается на коммерческие и управленческие расходы получается показатель, отражающий прибыль предприятия от продаж. Именно прибыль от продаж отражает эффект от регулярно осуществляемой деятельности по производству и реализации продукции, что, собственно говоря, является целью создания коммерческой организации. Если из прибыли от продаж вычесть прочие расходы и прибавить к ней прочие доходы будет получена сумма прибыли до налогообложения. Она признаётся налоговым законодательством базой по налогу на прибыль организации. После его уплаты и уплаты других обязательных платежей остаётся сумма, которая называется чистой прибылью (если сумма - положительна) или чистой убылью (если сумма - отрицательна). Чистая прибыль — это тот конечный результат хозяйственной деятельности, по которой оценивают эффективность предприятия на рынке. Виды операционного рычага. Целью любого коммерческого предприятия является максимальная прибыль в результате хозяйственной деятельности. Для оценки эффективности управления, рациональности мероприятий требуется сравнение прибыли и выручки, посредством расчета операционного рычага. Операционный рычаг - показатель, отражающий степень изменений темпов прибыли над темпами изменения выручки в результате продажи товаров или услуг. Особенности операционного рычага Положительный эффект наблюдается только при преодолении точки безубыточности, когда все затраты покрыты и компания наращивает прибыльность в результате деятельности. С ростом объема продаж операционный рычаг уменьшается, т.к. с ростом числа проданных товаров, сумма прироста прибыли становится больше, и наоборот, при снижении объема проданных товаров, операционный рычаг выше. Прибыль предприятия и операционный рычаг находятся в обратной зависимости. Эффект операционного рычага отражается только на небольшом временном отрезке. Поскольку постоянные расходы неизменны лишь в коротком периоде. Виды операционного рычага: Ценовой – определяет риск цены, т.е. ее влияние на величину прибыли от реализации; Натуральный – позволяет оценить риск производства, то, как объемы выпуска влияют на показатель прибыли. Меры операционного рычага: доля постоянных расходов; отношение прибыли до уплаты налогов к темпам объема выпуска в натуральных показателях; отношение чистого дохода к постоянным расходам компании.  где B – размер выручки от реализации товаров, Пер – расходы переменные, Пост – затраты постоянные, П – прибыль в результате деятельности Задача 1 Определить величину операционного рычага, если в отчетном периоде компания имеет выручку в размере 400 тыс.руб., переменные затраты 120 тыс.руб., постоянные затраты 150 тыс.руб. Решение (по формуле операционного рычага)  Ответ: Операционный рычаг равен 2,15. Вывод: на каждый рубль прибыли приходится 2,15руб. маржинальной выручки. Задача 2 Переменные издержки компании в прошлом году равны 450 тыс.руб., в текущем 520 тыс.руб. На сколько изменилась выручка, если прибыль в прошлом году 200 тыс.руб., в текущем году 250 тыс.руб, а операционный рычаг, имеющий уровень 1,85 снизился на 30% в текущем году? Решение. Составим уравнения операционного рычага за два периода:  Ответ: Выручка изменилась на 23750 руб. Таким образом, операционный рычаг тем больше, чем ниже переменные затраты предприятия и чем выше доля постоянных расходов. Для снижения риска коммерческой деятельности необходимо стремится к более низкому значению операционного рычага. Финансовый рычаг. Эффект финансового рычага показывает, как заемные средства влияют на прибыль компании. Банковские кредиты привлекаются для пополнения оборотных средств, а также в целях увеличения собственного капитала (например, покупка основных фондов). В данном случае кредиты – это и есть финансовый рычаг, который нужен для экономического стимулирования компании. Соотношение между заемным и собственным капиталом (финансовый рычаг) показывает, сколько денег, привлеченных со стороны, было задействовано в стоимости собственных средств. Условно будем считать, что собственный капитал акционерного общества состоит из уставного капитала и нераспределенной прибыли. Эти показатели являются ключевыми для инвесторов, т.к. влияют на размер дивидендов и стоимость акций компании. Банковское кредитование – это инструмент, используемый в целях увеличения размера собственного капитала и ускорения его оборачиваемости. При грамотном использовании и оптимальном размере процентной ставки заемные средства отлично работают на благо компании. Процентной ставке мы будем уделять отдельное внимание, т.к. именно она определяет размер дифференциала финансового рычага, который рассчитывается как разница между доходностью (чистой прибылью на акцию) и долговой нагрузкой. Если долговая нагрузка слишком высока, то предприятие развивается медленно, т.к. уплата процентов «съедает» часть прибыли. При отсутствии кредитов может возникнуть нехватка оборотных средств, что также негативно сказывается на доходности. Поэтому экономический смысл показателя финансового рычага – найти оптимальное значение, «золотую середину», при которой рентабельность будет максимальной. Мы будем использовать две формулы, которые нельзя путать: эффект и коэффициент финансового рычага. Рассмотрим простой пример. В апреле акционерное общество «СтройИнвест» получило кредит в банке на сумму 15 млн. руб. Цель займа – приобретение оборудования. По состоянию на 30 сентября собственный капитал АО «СтройИнвест» включает: уставный капитал – 10 млн. руб.; нераспределенная прибыль – 84536 тыс. руб. Рассчитаем коэффициент финансового рычага (Кфр) по формуле: Кфр=ЗК/СК, где: ЗК – заемный капитал; СК – собственный капитал. Кфр=15000/94536=0,16. Коэффициент финансового рычага показывает, какая сумма займа была использована для увеличения собственных средств. В нашем примере на каждую 1000 руб. доходности приходится 160 руб. долговой нагрузки. Формула по балансу очень проста: в числителе будет сумма по строкам «Заемные средства» разделов «Долгосрочные обязательства» и «Краткосрочные обязательства», а в знаменателе – «Капитал и резервы» Итак, финансовый рычаг характеризует эффективность использования заемного капитала. Если этот показатель превышает единицу – это говорит о высоких рисках. Вообще коэффициент финансового рычага отражает прямую зависимость: чем он больше, тем выше риск. Иными словами, если доля заемных средств в доходности компании высока, то долговая нагрузка может оказаться непосильной. При выдаче кредита специалисты банка анализируют динамику изменения чистой прибыли за несколько кварталов или лет, а также стоимость активов (основных средств), которые можно принять в качестве залога. Теперь мы подошли к понятию собственно эффекта финансового рычага, который определяет риски и эффективность инвестиций. Этот показатель связан с рассмотрением соотношений: Доходность акций ≥ ставка налога на прибыль. Собственные средства ≥ кредиты. По-хорошему, знак «больше или равно» должен стоять именно таким образом, как показано выше. Если же налоговая ставка выше ставки по дивидендам – это не очень хороший знак. Равно как и долговая нагрузка, превышающая размер собственного капитала. Эффект финансового рычага (ЭФР) рассчитывается по формуле:  DFL/ЭФР, в %; t – ставка налога на прибыль, в относительной величине; r –процент по привлеченному капиталу, в %; E – собственный (III раздел баланса) капитал; D – привлеченный капитал; ROA – рентабельность активов в %. Совокупный эффект рычагов, его влияние на риск и рентабельность хозяйственной деятельности. Под финансовым рычагом понимают наличие (долю) займов в совокупном капитале предприятия. Операционный рычаг является показателем, помогающим менеджерам выбрать соответствующую стратегию предприятия в управлении затратами, прибылью и деловым риском. Для эффективного управления риском и доходностью фирмы финансовому менеджеру необходимо использовать оба рычага. Совместное влияние операционного и финансового рычагов известно как эффект общего рычага (degree of total leverage — DTL) и представляет собой произведение их уровней: DTL = DFL x DOL = [Q x (P - v) ] / [Q x (P - v) - FC - I] Этот показатель дает представление о том, как изменение продаж повлияет на изменение чистой прибыли и дохода на акцию предприятия. Другими словами, он позволит определить, на сколько процентов изменится чистая прибыль при изменении объема продаж на 1%. При этом изменение прибыли составит DTL%. Показатель DTL характеризует совокупный риск предприятия, т. е. его операционной, коммерческой и финансовой деятельности. Изменяя уровни операционного и финансового рычагов, можно добиваться требуемого значения их совместного эффекта (DTL = DOL х DFL), воздействуя таким образом на доход и совокупный риск фирмы. Например, высокий уровень операционного рычага можно частично компенсировать за счет низкой доли займов в финансировании. И обратно, при безопасном уровне операционного риска фирма может более активно использовать финансовый рычаг, повышая тем самым конечные результаты хозяйственной деятельности. Вместе с тем нельзя забывать, что эффект рычагов имеет двойственную природу. Даже незначительный прирост объема продаж может быть многократно усилен благодаря воздействию операционного и финансового рычага, обеспечивая весомый прирост дохода на акцию EPS. Однако и результат от падения продаж ниже запланированного уровня и в особенности ниже точки безубыточности будет усилен соответствующим образом, что приведет к значительному сокращению доходов собственников. В этой связи менеджмент предприятия должен уделять самое тщательное внимание планированию и контролю уровня рычагов, поддерживая их на таком уровне, который способствовал бы росту стоимости фирмы и благосостояния ее владельцев. |