Лизинг как форма долгосрочного кредитования реальных инвестиций

Скачать 453.25 Kb. Скачать 453.25 Kb.

|

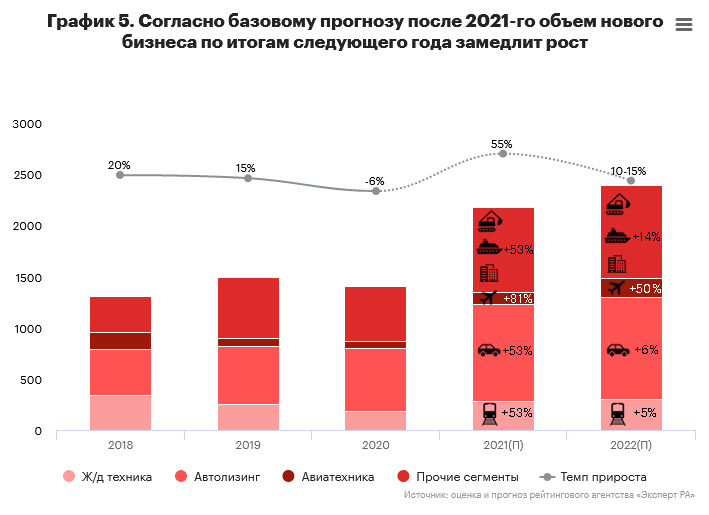

2.1 Характеристика рынка лизинга в РФРынок лизинга в 2020 году сократился на 6% за счет сокращения крупных сделок в сегментах железных дорог и самолетов, а также недвижимости. Доля проблемных договоров розничных лизинговых компаний на 01.01.2021 г. составила 10% портфеля, а корпоративных – 23%, при этом качество активов у последних во многом будет зависеть от состояния авиаотрасли. Снижение процентной маржи побудило банки более активно развивать лизинговый бизнес, что позволяет синергетически с банком показывать более высокую доходность. Операционная аренда может стать одним из основных трендов в ближайшие годы, если сохранятся низкие процентные ставки в экономике. Спрос на операционный лизинг будет расти не только в автолизинге, но и в сегментах электроники и бытовой техники. Абонентские услуги имеют большой потенциал для роста в связи с растущим желанием современных потребителей быстро обновлять электронную и бытовую технику без трудозатрат на избавление от морально устаревших активов. Пандемия усилила тенденцию цифровизации бизнеса лизинговых компаний, а также стимулировала спрос на лизинг телекоммуникационного оборудования, объем нового бизнеса которого увеличился на 57%. В 2020 году увеличилось количество лизинговых компаний, вышедших на рынок облигаций. С одной стороны, их стимулировало снижение процентных ставок на долговом рынке, с другой - сужение возможностей банковского финансирования на фоне сокращения числа мелких региональных банков. Базовый прогноз агентства «Эксперт РА» предполагает рост рынка в 2021 году на 10-15% в основном за счет роста разницы, а также восстановления сегментов водного и воздушного транспорта. Первое полугодие 2020 года закончилось резким падением российского рынка лизинга на 22%, при этом новый бизнес в Европе упал еще больше (-32%, по данным Leaseurope) из-за более длительных и жестких ограничительных мер. Однако второе полугодие значительно снизило проседание российского рынка, и в результате в 2020 году объем нового бизнеса в России составил 1410 млрд рублей, показав отрицательную динамику всего на 6% по сравнению с прошлым годом. Если рассматривать отдельно корпоративные сегменты, к которым агентство относит железные дороги и самолеты, недвижимость1, морские и речные суда, то динамика была разнонаправленной. Первый осел в 2020 году на 36%, а объем новых сегментов розничного бизнеса показал рост на 9%. Таблица 1 - Индикаторы развития рынка лизинга

Наибольшее снижение произошло в сегменте аренды недвижимости (-87%), что связано с высокой базой 2019 года из-за разовой крупной сделки. Снижение сделок крупнейших госкомпаний в таких крупных корпоративных сегментах, как железная дорога и авиация, продолжается с середины 2019 года. Введенные карантинные ограничения и падение спроса на услуги операторов связи из-за пандемии усугубили ситуацию и привели к сокращению нового бизнеса в этих сегментах на 26 и 15% соответственно. Новый бизнес сегмента лизинга морских и речных судов снизился на 36%. В то же время динамика розничных сегментов, большинство из которых показали двузначный рост, помогла рынку удержаться от значительного падения. Так, объем нового бизнеса в сегменте лизинга сельскохозяйственной техники и скота в стоимостном выражении увеличился за год на 77%, нового бизнеса строительной и дорожно-строительной техники увеличился на 18%.  Рисунок 4 Прогноз Рост проблемных активов на балансах лизинговых компаний привел к увеличению уровня резервов и, как следствие, снижению рентабельности. Форсированный рост реструктуризации лизинговых договоров оказал давление на способность лизингодателей обслуживать банковские кредиты, часто выдаваемые под конкретные сделки. Для снижения рисков ликвидности, которые усилились в связи со смещением графиков платежей по действующим договорам с клиентами, лизинговые компании обратились к банкам за реструктуризацией собственной задолженности. Лизинг железнодорожного сегмента во многом будет зависеть от спроса на уголь и строительные материалы. В 2022 году агентство ожидает снижения спроса на уголь на внешних рынках, что может привести к профициту полувагонов и, как следствие, к снижению операторских тарифов после их роста в 2021 году. Дальнейшее снижение спроса на железнодорожную технику вкупе со слабым возобновлением железнодорожных перевозок (без учета пассажирских перевозок, не более 2,5% в год) добавит нового бизнеса в сегменте около 5% к концу 2022 г. после высокого роста в 2021 г. - га (53%). |