Адамов Н.А., Тилов А.А. Лизинг - правовые и экономические основы, особенности бухгалтерского учета и налогообложения. - Питер, 2. Адамов Н.А., Тилов А.А. Лизинг - правовые и экономические основы. Лизинг правовые и экономические основы, особенности бухгалтерского учета и налогообложения

Скачать 2.13 Mb. Скачать 2.13 Mb.

|

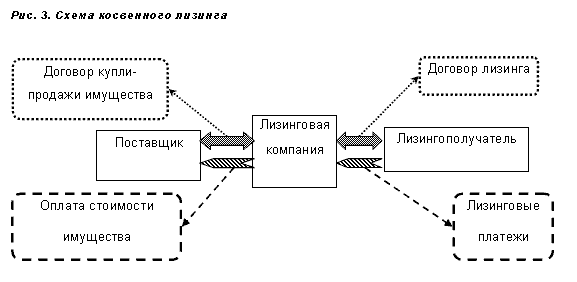

Табл. 2. Лизинговые компании по типу лизингополучателей┌──────────────────────────────────────────────────────┬────────────────┐ │Все виды предприятий │ 40% │ ├──────────────────────────────────────────────────────┼────────────────┤ │Средние и крупные │ 15% │ ├──────────────────────────────────────────────────────┼────────────────┤ │Крупные │ 7% │ ├──────────────────────────────────────────────────────┼────────────────┤ │Малые и средние │ 38% │ └──────────────────────────────────────────────────────┴────────────────┘ Источник: Группа по развитию лизинга МФК Лизингодатель, лизингополучатель и продавец являются прямыми (непосредственными) участниками лизинговых отношений. Косвенными же участниками лизинговой сделки являются банки, страховые компании, посреднические организации, лизинговые брокеры. В лизинговой сделке заинтересованы все три субъекта лизинговых отношений. Среди экономических преимуществ, которые дает лизинг участникам сделки, можно выделить следующие: 1. Для продавцов предметов лизинга: * возможность с помощью лизинга расширить каналы сбыта продукции и размеры возможных продаж, что представляется весьма немаловажным фактором в условиях жесткой конкурентной борьбы; * возможность снижения запасов готовой продукции, ускорения оборачиваемости капитала; * поддержка платежеспособного спроса на продукцию. 2. Для лизингодателей: * экономические выгоды за счет налоговых, амортизационных льгот; * снижение риска невозврата инвестированных средств, т.к. инвестиции производятся в конкретные материально-вещественные элементы основных средств, и предмет лизинга в течение всего времени действия договора остается собственностью лизингодателя. 3. Для лизингополучателей: * экономические выгоды за счет налоговых, амортизационных льгот; * снижение стартовой финансовой нагрузки, поскольку лизинг не требует немедленного и значительного объема платежей; * гибкость расчетов за счет выбора способа, размеров, периодичности уплаты лизинговых платежей. Условия договора лизинга по-своему более вариабельны, чем кредитные отношения, т.к. позволяют участникам выработать удобную для них схему выплат; * для вновь создаваемых компаний, еще не имеющих достаточных активов для обеспечения залога, лизинг может быть единственным источником средств. 1.3. Классификация видов лизингаОсновные классификационные признаки и виды лизинга приведены в таблице 3. Табл. 3. Классификация видов лизинга┌─────┬─────────────────────────────┬───────────────────────────────────┐ │ N │ Классификационные │ Виды лизинга │ │ п/п │ признаки │ │ ├─────┼─────────────────────────────┼───────────────────────────────────┤ │ 1 │Форма организации сделки │Прямой, косвенный, возвратный,│ │ │ │лизинг поставщику, сублизинг │ ├─────┼─────────────────────────────┼───────────────────────────────────┤ │ 2 │Объект │Лизинг движимого имущества, лизинг│ │ │ │недвижимости │ ├─────┼─────────────────────────────┼───────────────────────────────────┤ │ 3 │Продолжительность сделки │Оперативный, возобновляемый,│ │ │ │револьверный, финансовый,│ │ │ │левередж-лизинг, групповой │ ├─────┼─────────────────────────────┼───────────────────────────────────┤ │ 4 │Объем обслуживания │Чистый, в пакете, с частичным│ │ │ │набором услуг, генеральный │ ├─────┼─────────────────────────────┼───────────────────────────────────┤ │ 5 │Сфера рынка │Внутренний, внешний │ ├─────┼─────────────────────────────┼───────────────────────────────────┤ │ 6 │Условия амортизации │С полной амортизацией, с неполной│ │ │ │амортизацией │ ├─────┼─────────────────────────────┼───────────────────────────────────┤ │ 7 │Тип лизинговых платежей │Денежный, компенсационный,│ │ │ │комбинированный │ ├─────┼─────────────────────────────┼───────────────────────────────────┤ │ 8 │Отношение к налоговым льготам│Фиктивный, действительный │ │ │ │ │ └─────┴─────────────────────────────┴───────────────────────────────────┘ Прямой лизинг - вид лизинга, при котором функции поставщика (производителя) и лизингодателя выполняет одно лицо, т.е. производитель сам без посредников сдает объект в лизинг. Косвенный лизинг - вид лизинга, при котором между поставщиком (производителем) и пользователем присутствует посредник - лизингодатель. В основе большинства сделок лежит процедура косвенного лизинга ( рис. 3).  "Рис. 3. Схема косвенного лизинга" "Рис. 3. Схема косвенного лизинга"Возвратный лизинг - при данном виде лизинга совмещаются функции поставщика (производителя) и лизингополучателя, т.е. предприятие - собственник объекта продает его лизингодателю и берет тот же объект обратно в лизинг. На самом деле сам объект никуда не перемещается, а меняется лишь его собственник. В результате лизингодатель как бы дает ссуду под залог объекта первоначальному собственнику ( рис. 4). |