методичка по курс. раб. 2013 г.. Методические указания по выполнению курсовых работ Направление подготовки

Скачать 1.62 Mb. Скачать 1.62 Mb.

|

|

Выводы и предложения Бюджеты субъектов РФ являются основной составной частью территориальных финансов и немаловажным элементом всей бюджетной системы государства. Как экономическая категория бюджет субъекта Федерации представляет собой систему экономических отношений, посредством которой осуществляется распределение и перераспределение национального дохода для выполнения органами власти субъекта Федерации своих функций, связанных с экономическим и социальным развитием региона. Доходы бюджета субъекта РФ – это денежные средства, поступающие в безвозмездном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти субъектов Российской Федерации. Доходы бюджетов субъектов Российской Федерации формируются за счет: налоговых доходов от региональных налогов, от федеральных налогов и сборов и налогов, предусмотренных специальными налоговыми режимами; неналоговых доходов; безвозмездных и безвозвратных перечислений. В доходах региональных бюджетов превалируют отчисления от федеральных налогов. Роль бюджетов субъектов РФ в решении экономических и социальных задач заключается в концентрации финансовых ресурсов для реализации органами власти регионов их полномочий, обеспечения планомерного развития образовательных и медицинских учреждений, учреждений культуры и искусства, жилищного фонда и дорожного хозяйства, для выравнивания уровней экономического и социального развития территорий, решения стратегических задач, развития в соответствующих регионах приоритетных отраслей экономики и социальной сферы. Главным источником бюджетного права в Российской Федерации является Конституция РФ, где заложены основы бюджетных прав федеральных, региональных и местных органов власти, которые сформулированы с учетом федеративного устройства государства. Наиболее важный и ёмкий из законодательных актов в области бюджетного права – Бюджетный кодекс РФ – устанавливает общие принципы бюджетного законодательства, правовые положения субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, а также определяет основы бюджетного процесса в РФ. Субъекты Российской Федерации вправе издавать свои законодательные акты, регламентирующие бюджетные правоотношения на подведомственной территории. Налоговые доходы бюджета Республики Татарстан включают следующие налоговые поступления: налоги на прибыль; акцизы по подакцизным товарам; налоги на совокупный доход; налоги на имущество; налоги, сборы и регулярные платежи за пользование природными ресурсами. Удельный вес налоговых доходов в бюджете Республики Татарстан за 2009-2011 гг. преобладает. Однако в 2010 г. наблюдается снижение роли налоговых доходов в формировании доходной части республиканского бюджета. Так, в 2009 г. их удельный вес составил 55,23%, в 2010 г. – 54,29%, в 2011 г. – 59,71% всех доходов республиканского бюджета. Бюджет Республики Татарстан формируется также и за счет неналоговых доходов. К ним относятся: доходы от использования имущества, находящегося в государственной и муниципальной собственности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсаций затрат государства; доходы от продажи материальных и нематериальных активов; штрафы, санкции, возмещения ущерба; прочие неналоговые доходы; задолженности и перерасчеты по отмененным налогам, сборам и иным обязательным платежам.Наибольший удельный вес среди всех неналоговых доходов бюджета Республики Татарстан в анализируемом периоде (2009-2011 гг.) имеют доходы от использования имущества, находящего в государственной собственности (40,8% в общей сумме неналоговых доходов - в 2009 г., 41,8% - в 2010 г., 41,5% - в 2011 г.). На втором месте среди неналоговых доходов республиканского бюджета за 2009-2011 гг. находятся прочие неналоговые доходы. Их удельный вес в общей сумме неналоговых доходов в 2009 г. составил 30,9%, в 2010 г. – 40,9%, в 2011 г. – 35,3%. Межбюджетные трансферты определяются как средства одного бюджета бюджетной системы Российской Федерации, перечисляемые другому бюджету бюджетной системы Российской Федерации. Межбюджетные трансферты из федерального бюджета в бюджеты субъектов РФ поступают из пяти федеральных фондов. К межбюджетным трансфертам Республики Татарстан относятся следующие доходы: дотации от других бюджетов; субвенции от других бюджетов; прочие субвенции; средства, получаемые на компенсацию дополнительных расходов; субсидии от других бюджетов; прочие субсидии; средства федерального бюджета на реализацию Федеральной адресной инвестиционной программы. За анализируемый период (2009-2011 гг.) удельный вес межбюджетных трансфертов по отношению ко всей сумме доходов бюджета республики не превышают 43,1%. Так, в 2009 г. доля межбюджетных трансфертов составила 42,1%, в 2010 г. – 43,1%, а в 2011 г. – 36,9%. В качестве основных путей повышения роли неналоговых доходов и межбюджетных трансфертов в бюджете субъекта РФ можно выделить: 1) предоставить субъектам РФ право на полную или частичную замену дотаций в рамках формализованных методик дополнительными нормативами отчислений от федеральных налогов и сборов, подлежащих зачислению в бюджет субъекта РФ; 2) с целью повышения доходов от реализации и использования имущества, находящегося в собственности субъектов РФ, в том числе имущества унитарных предприятий, военного имущества, регулярно проводить тщательную инвентаризацию и уточнять реестры объектов недвижимости, выявлять неиспользуемые объекты; 3) усилить контроль за использованием природных ресурсов и взиманием соответствующих обязательных платежей в региональные бюджеты; 4) объединить разрозненные виды предоставляемых из федерального бюджета целевых средств в отраслевые субсидии на финансирование основных бюджетных отраслей с нежесткими условиями расходования получаемых средств; 5) заменить отраслевыми субсидиями часть финансирования по осуществляемым за счет федеральных средств национальным проектам, относящимся к компетенции регионального уровня. В качестве основныхмероприятий по увеличению налоговой составляющей в доходах бюджета субъекта РФ можно отметить: - с целью увеличения точности данных прогнозов субъектам Российской Федерации рекомендуется оценить уровень и причины отклонения между планируемыми и фактически полученными доходами (по видам доходов) за 3 последних отчетных года. На основе данной оценки рекомендуется разработать порядок прогнозирования доходов бюджета в различных социально-экономических сценариях. При этом планирование расходов бюджета должно быть привязано к консервативному варианту прогноза бюджетных доходов. Это позволит снизить риск неплатежеспособности субъекта Российской Федерации (муниципального образования) и повысит вероятность получения дополнительных доходов, которые можно использовать для проведения антициклической финансовой политики; - в случае необходимости использовать практику замены предоставления налоговых льгот либо адресным финансированием с отражением в расходной части регионального (местного) бюджета, либо предоставлением инвестиционного налогового кредита. Следует стремиться к тому, чтобы объем налоговых льгот, инвестиционных кредитов и иных форм прямого и косвенного финансирования коммерческого сектора из регионального (местного) бюджета составлял менее 5 % налоговых доходов бюджета за последний отчетный год; - осуществлять работу по взысканию накопившейся задолженности по налога, т.е. работу по сокращению и ликвидации задолженности путем ее реструктуризации; - проведение органами местного самоуправления работы по выявлению собственников имущества и земельных участков, не оформивших имущественные права в установленном порядке, а также разъяснительной работы с физическими лицами, которые являются потенциальными плательщиками налога на имущество физических лиц. Эту работу необходимо проводить также при оформлении органами местного самоуправления в соответствии со ст.ст. 8 и 51 Градостроительного кодекса Российской Федерации разрешений на строительство и ввод в эксплуатацию объектов, так как застройщик обязан представить в органы местного самоуправления правоустанавливающие документы на земельный участок и др. Реализация предлагаемых мер позволит, на наш взгляд, повысить эффективность механизма формирования доходов бюджетов субъектов РФ и улучшить их финансовое состояние. Список использованной литературы I. Нормативно-правовые материалы:

II. Специальная литература:

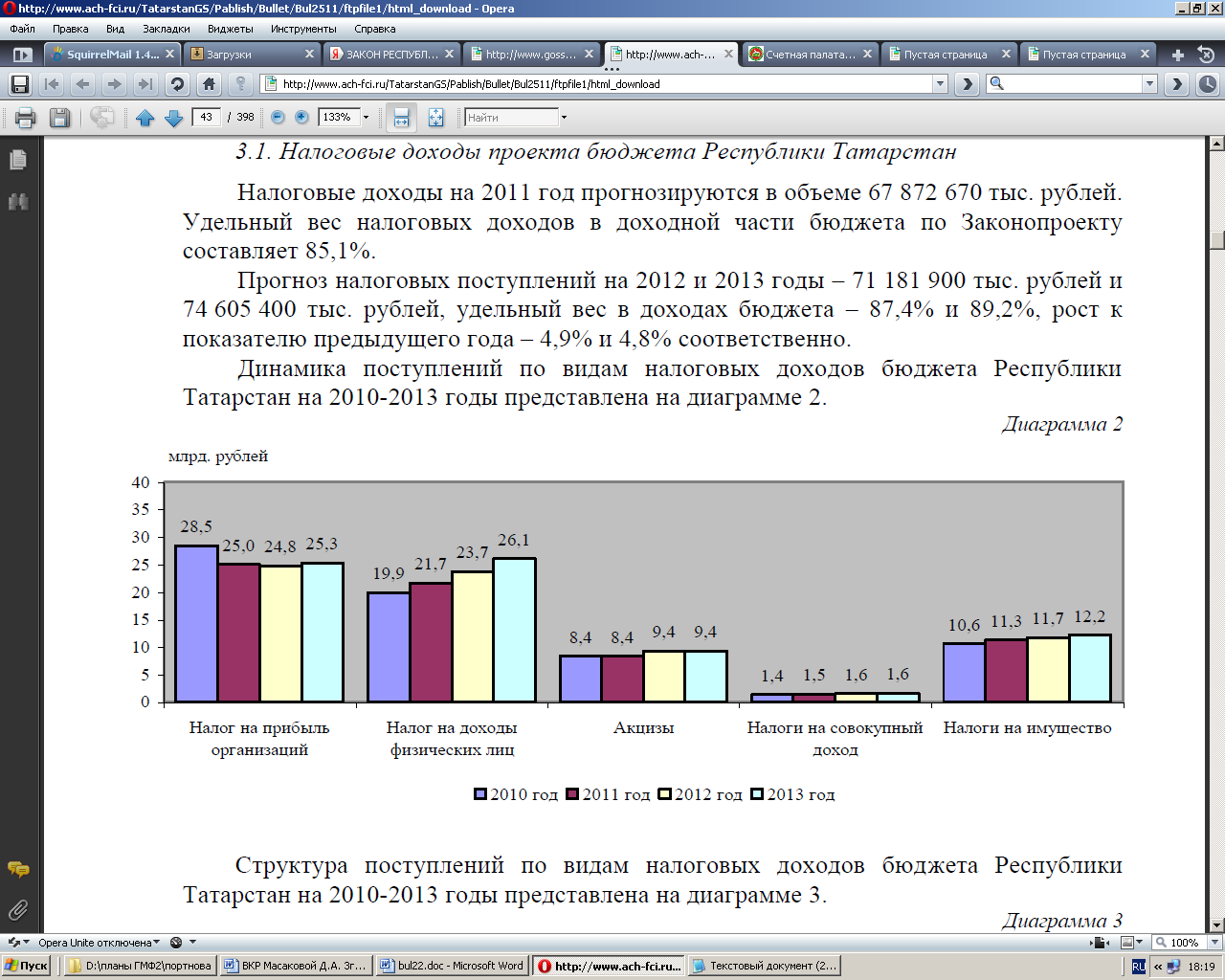

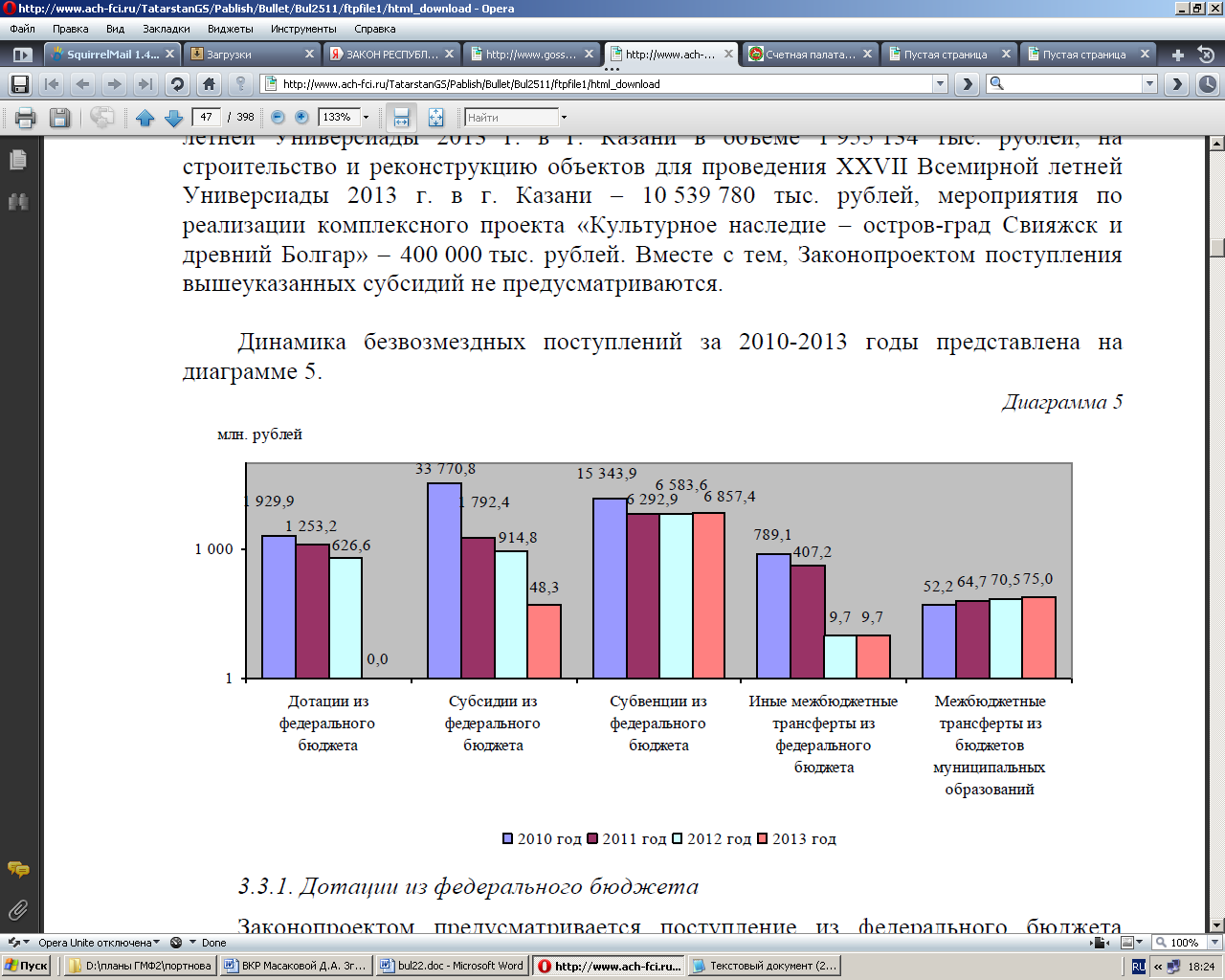

Приложение 1 Динамика поступлений по видам налоговых доходов бюджета Республики Татарстан на 2010-2013 гг. (проект), млрд. руб.  Приложение 2 Динамика безвозмездных поступлений в бюджет РТ из федерального бюджета за 2010-2013 гг. (проект), млн. руб.  |