Методические указания по курсовой работе_2022. Методические указания СанктПетербург 2022 Содержание Общие указания

Скачать 204.73 Kb. Скачать 204.73 Kb.

|

Форма 14Проектная калькуляция себестоимости(наименование продукта)_____________________________ Проектируемый годовой выпуск_______________________ Калькуляционная единица_______________________

*) Здесь указывается годовой выпуск продукции в оптовых ценах предприятия-изготовителя, либо рассчитанных затратным методом ценообразования с использованием нормативной рентабельности продукции  Некоторые особенности имеет расчет затрат на электроэнергию. В курсовой работе необходимо определить годовой расход электроэнергии на технологические и двигательные (силовые) цели, годовые затраты на нее, ее расход на калькуляционную единицу продукции и рассчитать себестоимость единицы электроэнергии, по которой она учитывается в себестоимости проектируемой продукции. Дляопределения годового расхода электроэнергии необходимо установить: - перечень и количество силового электрооборудования, используемого для двигательных целей, и электрооборудования, используемого для технологических целей (для электролиза, электрообогрева теплоносителей, для непосредственного обогрева при сушке, плавке и т. п.); - номинальную паспортную мощность единицы каждого вида электрооборудования; - коэффициент, спроса, представляющий собой произведение коэффициентов, учитывающих одновременность загрузки электрооборудования и среднее использование его максимальной мощности (этот коэффициент обычно находится в размере 0,7); - коэффициент увеличения заявленной (оплачиваемой) мощности за счет потерь электроэнергии в электрооборудовании и кабельных сетях (этот коэффициент может быть принят равным примерно 1,1). Расчет годового расхода электроэнергии рекомендуется проводить в таблице по форме 15. Затем рассчитывается удельный расход электроэнергии на единицу продукции. Расчет себестоимости электроэнергии производится в следующем порядке Сначала определяется плата за всю электроэнергию (3эл), получаемую в год от энергосистемы, и учитываются затраты предприятия на содержание собственного энергохозяйства: Зэл = WЦКэ.х, (17) где W-годовой расход электроэнергии, кВт.ч; Ц - плата за каждый кВт.ч потребленной электроэнергии, руб. - коп.; Кэ.х. - коэффициент, учитывающий затраты на содержание энергохозяйства предприятия (Кэ.х =1,07—1,1). Тарифы для оплаты за заявленную мощность и потребленную электроэнергию устанавливаются дифференцированные для отдельных энергетических систем. Поскольку в курсовом проекте район строительства проектируемого объекта не выбирается, то плата за каждый кВт.ч потребленной электроэнергии для расчетов себестоимости электроэнергии принимается равной 3 руб. Затем рассчитывается себестоимость 1кВт.ч электроэнергии, используемой проектируемым объектом (Сэл): Сэл =  , (18) , (18)где W — годовой расход электроэнергии, кВт.ч. Форма 15 Расчет годового расхода электроэнергии

Примечание: Эффективный фонд времени работы силового и технологического электрооборудования принимается таким же, как и технологического оборудования по форме 1. В статью «Заработная плата основных производственных рабочих» включается заработная плата этих рабочих, рассчитанная в соответствующем разделе курсовой работы. Отчисления на социальные нужды рассчитываются в процентах к заработной плате основных производственных рабочих. Для расчета годовой суммы затрат по статье «Общепроизводственные расходы» составляется специальная смета по форме 16. В этой смете основная и дополнительная заработная плата служащих и вспомогательных рабочих принимается в соответствии с расчетом фонда заработной платы этих категорий персонала. Отчисления на социальные нужды от заработной платы этих работников рассчитываются так же, как и для основных рабочих. Затраты на содержание зданий и сооружений принимаются в размере 3 %, а затраты на их ремонт 4 % к полной сметной стоимости зданий и сооружений. Расходы на содержание производственного оборудования принимаются в размере 2,5%, а затраты на их ремонт в размере 13% от его полной сметной стоимости. Амортизационные отчисления от стоимости зданий и сооружений и оборудования включаются в смету в соответствии с расчетами, выполненными при определении капиталовложений. Расходы на охрану труда и технику безопасности исчисляются в процентах от суммы основной и дополнительной заработной платы всего персонала: при нормальных условиях труда – 10%, при вредных – 18% и при особо вредных – 24%. Прочие общепроизводственные расходы принимаются в размере 20% от суммы затрат по предыдущим статьям общепроизводственных расходов. Форма 16 Смета общепроизводственных расходов

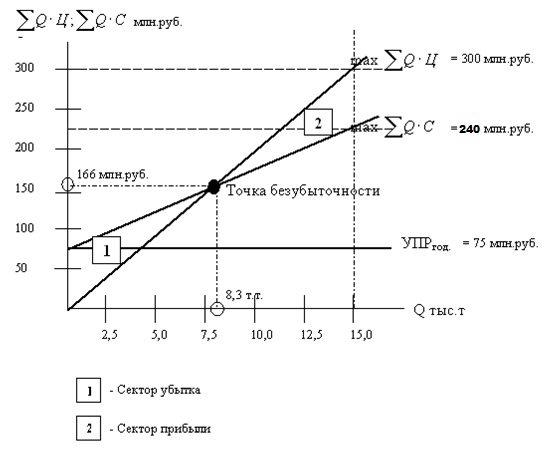

*) Указываются исходные данные для расчета отдельных статей сметы: принятый процент от сметной стоимости оборудования или фонда заработной платы, ссылки на таблицу, из которой взяты данные и т.п. Затраты по статье «Общехозяйственные расходы» рассчитываются в процентах к сумме всех расходов на передел (которые определяются как сумма затрат по статьям «Топливо и энергия», «Заработная плата», «Отчисления на социальные нужды» и «Общепроизводственные расходы»). При отсутствии заводских данных общехозяйственные расходы могут быть приняты для химических производств в размере 23 % к сумме всех расходов на передел, а коммерческие – 8% к производственной себестоимости. 3.7 Технико-экономические показатели и определение экономической эффективности проектируемого производства Для обобщающей технико-экономической характеристики проектируемого объекта и выводов по работе необходимо составить таблицу технико-экономических показателей проектируемого производства. Сводная таблица технико-экономических показателей составляется по форме 17. При составлении сводной таблицы часть показателей переносится в нее из расчетов, выполненных в предыдущих разделах курсовой работы, а другие показатели рассчитываются непосредственно при составлении этой таблицы. К последним относятся: Годовой выпуск продукции в оптовых ценах (А): А = Q*Ц, (19) где Q - годовой выпуск продукции, натуральные единицы; Ц - оптовая цена единицы продукции, руб. Примечание. Структура производственных фондов химической промышленности может быть принята в соотношении: 70% - вложения в основные производственные фонды, 30% - вложения в нормируемые оборотные средства. Прибыль (годовая) от реализации продукции (П): П=  (20) (20)где С — полная себестоимость единицы продукции, руб. Чистая прибыль (годовая) (Пч): Пч = П* (  ) (21) ) (21)где НП – централизованно установленная ставка налога на прибыль, %. Рентабельность: а) производственных фондов: по прибыли от реализации (Рф) - Рф =  .......(22) .......(22)по чистой прибыли (Р  ) - Р = ) - Р = (23) (23)б) продукции (Рп): Рп =  (24) (24)6. Срок окупаемости капиталовложений (Ток): Ток =  (25) (25)где К - общая сумма капиталовложений в основные и оборотные производственные фонды проектируемого объекта (К = Фос+ Он), руб. 7. Фондоотдача основных фондов (Фо): Фо =  или Фо = или Фо =  (26) (26)На ряду с указанными выше динамическими показателями экономическая эффективность проекта может быть оценена путем расчета точки безубыточности, характеризующей минимальный объем реализации продукции Qmin, при котором выручка от реализации совпадает с затратами на производство и реализацию этой продукции. Этот расчет может быть выполнен двумя способами: 1) аналитическим методом или 2) путем построения графика безубыточности. При использовании первого способа применяется следующая формула: Qmin =  (27) (27)где УПРгод – условно-постоянные расходы в себестоимости годового выпуска продукции, руб. Спер. – переменные расходы в составе себестоимости единицы продукции, руб. Ц – оптовая цена единицы продукции. При графическом расчете точки безубыточности на горизонтальной оси графика откладывается проектируемый объем производства в натуральном выражении с шагом, равным 15 – 20% Qmax (например, при Qmax = 15 тыс. т шаг может быть равен 2,5 – 3.0 тыс. т. На вертикальной оси графика откладывается годовой выпуск продукции в денежном выражении (в оптовых ценах  и по полной себестоимости и по полной себестоимости  ) с шагом, равным 10 – 20% от Qmax (так, при Qmax = 300 млн. руб. шаг может быть принят 50 млн. руб.). ) с шагом, равным 10 – 20% от Qmax (так, при Qmax = 300 млн. руб. шаг может быть принят 50 млн. руб.).Другими исходными данными в рассматриваемом примере являются: Цед = 20 тыс. руб./т; Сед = 11 тыс. руб./т; УПРгод = 75 000 тыс. руб./т. При построении графика целесообразно из точки, соответствующей Qmax в натуральном выражении провести вспомогательную линию, перпендикулярную горизонтальной оси графика, и на этой линии отложить максимальные значения и . Затем на вертикальной оси графика отложить величину годовой суммы УПР. Поскольку УПРгод практически не зависят от величины годового выпуска продукции, то они будут выражены прямой линией, параллельной горизонтальной оси. Точку пересечения линии, отражающей годовую сумму УПР, с вертикальной осью соединить с точкой, соответствующей max на вспомогательной вертикальной линии, а «0» графика соединить с точкой, соответствующей max на вспомогательной вертикальной линии.Точка пересечения прямых, выражающих соответственно годовой выпуск по полной себестоимости и в он юных ценах, будет указывать точку безубыточности. Проекция этой точки на горизонтальную ось графика показывает минимальный годовой выпуск продукции в натуральных единицах (8,3 тыс. т), при котором производство данной продукции становится для предприятия безубыточным, а ее проекция на вертикальную ось графика показывает этот же выпуск, исчисленный в оптовых ценах и по себестоимости (166 млн. руб.)  Рисунок 1 График достижения безубыточности Форма 17 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||