валя диплом. Методологически построение системы налогового планирования начинается с определения стратегических целей предприятия в области налогообложения

Скачать 118.96 Kb. Скачать 118.96 Kb.

|

|

ВВЕДЕНИЕ Налоговое планирование является одной из главных составляющих частей процесса финансового планирования, основной задачей которой является предварительный расчет вариантов сумм прямых и косвенных налогов, налогов с оборота по результатам общей деятельности по отношению к конкретной сделке или проекту (группе сделок) в зависимости от различных правовых форм ее реализации. Методологически построение системы налогового планирования начинается с определения стратегических целей предприятия в области налогообложения. Далее в соответствии с поставленными стратегическими установками генерируются показатели, позволяющие судить о достижимости и успешности выбранных в качестве стратегических ориентиров нормативов. Исходя из целевых параметров, строится организационная структура процесса налогового планирования. Успешность построения организационной структуры не в последнюю очередь зависит от наличия отлаженного, рационально организованного документооборота, а также четкого определения должностных обязанностей специалистов, занятых в процессе налогового планирования. Последнему отводится значительное место, ибо конкретизация трудового статуса работников - непременное условие успеха организации любой сферы производственной деятельности. Распределение должностных обязанностей налоговых специалистов, равно как и корреспонденция связей между подразделениями предприятия по поводу налогового планирования, осуществляется на основе системы принятия управленческих решений. Организация налогового планирования требует, помимо всего прочего, наличия определенных ресурсов, финансовых, материально-технических, интеллектуальных, объем и перечень которых применительно к отдельным мероприятиям налогового планирования закрепляются в налоговом плане предприятия. Реализация и контроль закрепленных в налоговом плане мероприятий и показателей производится, в том числе, и с использованием электронно-вычислительной техники и автоматизированных комплексов. Таким образом, налоговое планирование на предприятии представляет собой комплексный, интеграционный процесс, организация которого должна базироваться на системном подходе, с использованием достижений различных экономических, финансовых и юридических дисциплин. Актуальность темы дипломной работы заключается в том, что в экономический кризис повлек за собой две совершенно противоположные тенденции в налоговом планировании. С одной стороны, компании в своем стремлении максимально сократить расходы стали применять более агрессивные методы налоговой оптимизации. Им явно не хватило тех поблажек, которые предоставило государство в виде поправок в НК РФ. С другой – чиновники усилившие контроль за пополнением бюджета. В такой ситуации особую важность приобретает для компаний тщательная продуманность при разработке новых и реализации существующих способов оптимизации. Целью выпускной квалификационной работы является исследование теоретических и организационных основ налогового планирования в организации, которое является одним из важнейших элементов системы управления предприятием в условиях действующей системы налогообложения. Для достижения указанной цели в работе поставлены следующие задачи исследования: - определить понятие, сущность и элементы налогового планирования; - изучение организационных основ налогового планирования; - определить налоговую нагрузку и выявить оптимальный режим налогообложения для конкретного предприятия; - выявить проблемы в области налогового планирования и предложить перспективные методы налогового планирования. Объектом исследования является налоговое планирование на предприятии ООО «МПФ «Империя». Предмет исследования - детальное рассмотрение структуры налогового планирования, ее элементов, этапов и принципов. Информационную базу исследования составляет законодательство Российской федерации по вопросам регулирования налогообложения и налогового планирования, литературные источники, финансовая и налоговая отчетность предприятия. Выпускная квалификационная работа состоит из введения, двух разделов, заключения, списка источников и приложений. В первом разделе исследованы теоретические основы налогового планирования. Во втором разделе выполнен анализ особенностей налогового планирования, определена налоговая нагрузка и выявлены пути оптимизации системы налогообложения ООО «МПФ «Империя». 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ 1.1 Понятие налогового планирования, его роль и место в системе управления финансами предприятий Под планированием понимается – способ регулирования экономических процессов на уровне народного хозяйства страны, отрасли, предприятия, территориальной единицы. Планирование включает определение целей и путей их достижения, опираясь на сведения прошлого, стремится определить будущее. Это неотъемлемая часть управления финансово-хозяйственной деятельностью, заключающегося в установлении желаемого будущего состояния объекта и оптимальных способов и методов достижения данного состояния в условиях ограниченности ресурсов и возможности их альтернативного использования. Правомерно наряду с такими видами планирования, как финансовое, социальное, бюджетное (в зависимости от отдельных видов планируемых ресурсов), выделять также налоговое планирование. Определив содержание понятие «налог» и «планирование» в целом, можно перейти к определению налогового планирования в частности. Имеющиеся в экономической литературе определения налогового планирования целесообразно объединить в две основные группы: первая группа – на основе подхода к определению налогового планирования лежит минимизация налоговых обязательств налогоплательщика; вторая группа – понятие налогового планирования основано на налоговой оптимизации. Кроме того, ряд авторов вводит понятие налогового менеджмента. Большинство авторов придерживается позиции налоговой минимизации. Однако происходит постепенная эволюция взглядов: например, А.В. Брызгалин, первоначально придерживавшийся позиции налоговой минимизации, в дальнейшем перешел к налоговой оптимизации. Следует обратить внимание, что минимизация и оптимизация налогообложения – это не одно и то же. Если налоговая минимизация – это максимальное снижение всех налогов, то налоговая оптимизация – это процесс, связанный с достижением определенных пропорций всех аспектов деятельности хозяйствующего субъекта в целом, осуществляемых им сделок и проектов. Кроме того, стремление минимизировать налоговые обязательства может помешать текущей деятельности предприятия, вступить в противоречие с целями финансового менеджмента и привлечь излишнее внимание со стороны контролирующих налоговых органов. И наконец, принцип оптимизации соответствует приведенному выше определению планирования вообще. Налоговое планирование на уровне хозяйствующих субъекта – это неотъемлемая часть управления его финансово-хозяйственной деятельностью в рамках единой стратегии его экономического развития, представляющая собой процесс системного использования оптимальных законных налоговых способов и методов для установления желаемого будущего финансового состояния объекта в условиях ограниченности ресурсов и возможности их альтернативного использования. Планирование налогов – это планирование на минимальном для конкретного хозяйствующего субъекта уровне сумм отдельных налогов. Чтобы определить место и роль налогового планирования в системе финансового менеджмента, необходимо определить само понятие «финансовый менеджмент». Базируясь на разработанных Ф. Тейлором и А. Файолем подходами к управлению фирмой, в современном менеджменте выделяют, как правило, четыре функции: планирование, организацию, мотивацию и контроль. Функции финансового менеджмента правомерно систематизировать следующим образом: - планирование – стратегическое и текущее финансовое планирование; составление различных смет и бюджетов для любых мероприятий; участие в определении ценной политики, прогнозировании сбыта, формировании условий договоров (контрактов); оценка возможных изменений структуры (слияний или разделений); - организация – создание органов управления финансами, финансовых служб, определение их задач и функций; - регулирование финансовых потоков – управление денежными средствами, портфелем ценных бумаг, заемными средствами и т.д.; - защита активов – управление рисками; выбор оптимального способа снижения рисков; - учет, контроль и анализ – установление учетной политики: обработка и представление учетной информации в виде финансовой отчетности; анализ и интерпретация результатов; сопоставление учетных данных с планами и стандартами; внутренний аудит. Основными задачами управления финансами предприятия можно считать: - обеспечение сбалансированности движения материальных и денежных потоков; - достижение финансовой устойчивости и финансовой независимости; - обеспечение источниками финансирования, поиск внутренних и внешних кратко- и долгосрочных источников финансирования, оптимального их сочетания, минимизирующего финансовые издержки и увеличивающего рентабельность собственного капитала; - эффективное использование финансовых ресурсов для достижения стратегических и тактических целей предприятия. В условиях рыночной экономики происходит смещение акцента с чисто производственного планирования на планирование финансовое. В стремлении максимизировать прибыль любое предприятие независимо от его размеров сталкивается с необходимостью планирования и регулирования своих доходов и расходов. Действительно, для поддержания, а тем более развития любого бизнеса непрерывно требуются средства, чтобы профинансировать капитальные затраты, расходы на зарплату, материалы, товары и другие прямые и накладные расходы. Конкретные формы и методы реализации названных функций и решение поставленных задач определяются финансовой политикой предприятия, основными элементами которой выступают:

Свою учетную политику предприятие должно строить в соответствии с национальными стандартами бухгалтерского учета. При определении кредитной политики решается вопрос об обеспеченности оборотными средствами, в частности о размере собственных оборотных средств, и потребности в заемных средствах (коммерческих, краткосрочных, банковских кредитах). В случае необходимости привлечения долгосрочного кредита изучают структуру капитала и финансовую устойчивость предприятия. Политика управления денежными средствами устанавливает систему планирования и контроля за поступлениями и выплатами. Основное назначения финансового менеджмента – построение эффективной системы управления финансами, обеспечивающей достижение тактических и стратегических целей деятельности. Организация управлениями финансами на конкретных предприятиях зависит от ряда факторов: формы собственности, организационно-правового статуса, отраслевых и технологических особенностей, размера предприятия. Итак, управления финансами предприятия требует от специалиста глубоких знаний и широкого круга навыков, так как только эффективное использование всех инструментов и методов позволяет эффективно решать задачи, поставленные для достижения стратегических целей предприятия: - улучшения финансового положения, избежание банкротства и финансовых неудач; - роста объемов производства и реализации; - лидерства в борьбе с конкурентами (с точки зрения финансиста, конкурентоспособность выражается показателем рентабельности капитала, т.е. прибыли на единицу капитала); - максимизации цены компании. Все эти цели связаны между собой, дополняют друг друга, но предприятие всегда должно иметь в виду весь их комплекс. Однако следует иметь в виду, что цель финансового менеджмента - максимизация цены компании – как наиболее обоснованный критерий управления финансами применим лишь в том случае, если на рынке капитала нет никаких ограничений и какой-либо дискриминации в установлении цен на ценные бумаги. Результатом формирования стратегии развития предприятия является определение суммы долгосрочных инвестиций во внеоборотные активы и источники их финансирования. Вопрос по источникам долгосрочного финансирования решается в рамках стратегии развития предприятия. К источникам долгосрочного финансирования относятся долгосрочные кредиты (займы), долговые обязательства долгосрочного характера, а также акционерный капитал. Первоочередной задачей оперативного управления финансами предприятия выступает обеспечение его ликвидности. Серьезным основанием для поддержания ликвидности служат такие опасные последствия неплатежеспособности, как объявление о банкротстве и прекращение существования предприятия. Все стратегические и оперативные решения нужно проверять на предмет того, способствуют ли они сохранению равновесия или нарушают его. Для поддержания платежеспособности предприятия необходимо эффективно управлять его денежными потоками. Денежные средства – наиболее ограниченный ресурс в условиях перехода к рыночным механизмам хозяйствования, и успех предприятия во многом определяется эффективностью их использования. Поэтому задачи планирования и контроля потоков (движения) денежных средств предприятие приобретают исключительное значение. Следует подчеркнуть приоритетное значение денежных потоков, связанных с текущей деятельностью. Положительный из года в год денежный поток по текущим операциям – это первостепенное условие успешной работы предприятия и свидетельство его финансовой устойчивости. Он означает, что поступлений от текущей деятельности хватает не только на простое, но и на расширенное воспроизводство. Устойчивые отрицательные результаты текущей деятельности ведут к неплатежеспособности, а в конечном счете – к банкротству. Таким образом, управление финансами предприятия предполагает контроль основных характеристик баланса: долгосрочные и краткосрочные инвестиции, долгосрочные и краткосрочные источники финансирования, увязывая их с текущей деятельностью и перспективами развития предприятия. Определим значение и выгоды налогового планирования на уровне хозяйствующего субъекта, а также последствия, к которым приводит невнимание к проблеме планирования, отсутствие налогового планирования ставит хозяйствующие субъекты в такое положение, когда они: - недостаточно полно понимают возможности развития бизнеса в более благоприятных условиях; - оказываются в более слабой позиции по сравнению с другими участниками рыночной деятельности; - не обеспечивают должной системности в своем развитии; - могут допускать существенные ошибки в стратегическом развитии и реализации своей миссии. Применение налогового планирования деятельности фирмы и деловых отношений создает следующие важные преимущества для бизнеса: - прояснение возникающих проблем; - возможность анализа и использования будущих благоприятных условий; - подготовку фирмы к изменениям во внешней среде; - стимулирование участников налогового планирования к реализации своих решений в дальнейшей работе, создание предпосылок для повышения образовательной подготовки менеджеров; - обеспечение более рационального распределения и использования различных видов ресурсов хозяйствующего субъекта; - повышение финансовой устойчивости и значимости предприятия. В современных российских условиях можно выделить следующие основные группы хозяйствующих субъектов, наиболее остро нуждающихся в применении налогового планирования своей деятельности. Во-первых, это сложные корпоративные структуры: холдинги, ФПГ и другие, имеющие разветвленную сеть дочерних и зависимых предприятий, где возникает круг дополнительных задач, связанных с оптимизацией, которые традиционно занимаются налоговым планированием и имеют самые серьезные разработки в данной области. Во-вторых, это вновь возникшие частные фирмы. Процесс накопления капитала приводит к расширению и усложнению деятельности многих из этих фирм, а также к возникновению других факторов, создающих потребность в формах планирования, адекватных современному рыночному хозяйству. Главная проблема, связанная с применением планирования в этой сфере, - недоверие к формальному планированию, основанному на мнении, что бизнес – это умение «крутиться», правильно ориентироваться в текущей обстановке, а отсюда - недостаточное внимание даже к не очень отдаленному будущему. Тем не менее, многие крупные частные фирмы начали создавать подразделения планирования или по крайней мере вводить должность плановика. Данная группа хозяйствующих субъектов стремится жить по-новому и начинает осваивать процесс налогового планирования. В-третьих, в планировании объективно нуждаются государственные и бывшие государственные, ныне приватизированные предприятия. Для них функция планирования является традиционной. Однако их опыт планирования относятся в основном к периоду централизованно управляемой экономики. Отсюда планирование на этих предприятиях носило вторичных характер, отражало плановую деятельность на центральном и отраслевом уровнях, а следовательно, не предполагало серьезного умения анализировать и предвидеть, определять собственные цели развития. Данная группа хозяйствующих субъектов уже не может жить по-старому, поэтому вынуждена осваивать новые приемы налогового планирования. Несмотря на то что эта группа наиболее инерционна и консервативна, изменившиеся условия хозяйствования заставляют ее активно искать новые методы принятия финансовых решений и заниматься не только традиционным финансовым планированием, но и налоговым планированием как подсистемой управления финансовыми ресурсами. В-четвертых, в налоговом планировании также остро нуждаются малые предприятия, использующие как традиционную, так и упрощенную систему налогообложения в силу ограниченности своих ресурсов и сложностей, возникающих у них при внедрении рыночных механизмов. Возрастающая роль налогового планирования в условиях современного рыночного хозяйства определяется рядом факторов. Потребность в налоговом планировании диктуется прежде всего двумя основными факторами: тяжестью налогового бремени для конкретного хозяйствующего субъекта и сложностью и изменчивостью налогового законодательства. 1.2 Виды, формы и методы налогового планирования Отсутствие достаточно четкой определенности в финансово-кредитной политике, изменчивость экономической ситуации ставят перед хозяйствующими субъектами более сложные задачи, решение которых возможно только на базе значения как видов, форм и методов налогового планирования, так и его участников. Следует различать следующие модели поведения хозяйствующих субъектов:

Необходимо отметить, что специфика налогового планирования определяется рядом факторов:

Таким образом, налоговое планирование позволяет оптимизировать размер налоговой нагрузки и избежать экономического ущерба, связанного с выплатой штрафов в пользу государства. Формами налогового планирования целесообразно считать: внутреннее налоговое планирование, включающее мониторинг налоговых вопросов, планирование элементов налогов и текущий контроль за налоговыми обязательствами предприятия со стороны структурных подразделений и работников хозяйствующего субъекта; внешнее налоговое планирование, состоящее в привлечении внешних консультантов и специалистов для целей налогового планирования. В качестве методов налогового планирования целесообразно выделять: метод прямого счета, расчетно-аналитические методы, комбинированные методы и методы экономико-математического моделирования. Перечисленные методы могут носить как ситуационный характер (осуществляется при планировании конкретной деловой ситуации или процесса), так и вариационный характер (производиться при выборе возможных вариантов и направлений деятельности). Стадии налогового планирования Стадия 1. Принятие решений о наиболее выгодном с точки зрения налогового планирования расположении самого предприятия, его руководящих органов, филиалов, дочерних и зависимых обществ для оптимизации налогов исходя из целей деятельности предприятия и особенностей налоговых режимов отдельных стран. Стадия 2. Выбор организационно-правовой формы юридического лица и его внутренней структуры с учетом характера и целей деятельности и соответствия режима налогообложения юридического лица с его гражданско-правовой ответственностью по обязательствам. Стадия 3. Текущее налоговое планирование. Состоит из следующих элементов: - использование налоговых освобождений и льгот по основным налогам с учетом изменения налогового законодательства с целью оперативного реагирования на эти изменения, включая реорганизацию предприятия; - использование оптимальных форм договоров при прогнозировании и определении налогооблагаемого дохода и показателей финансово-хозяйственной деятельности предприятия, планирование сделок, опосредствующих предпринимательскую деятельность организации; - разработка учетной политики для целей оптимизации налогообложения. Стадия 4. На данной стадии принимаются решения по наиболее рациональному размещению активов и прибыли и по проблемам инвестирования и аккумулирования средств, так как правильное размещение прибыли и капитала позволяет получить дополнительные налоговые льготы, а в отдельных случаях – обеспечить возврат части уплаченных налогов. В дополнение к четырем основным стадиям можно добавить стадию формирования целей и задач предприятия в начале его организации и стадию контроля, анализа и оценки эффективности налогового планирования. На практике этапы налогового планирования можно использовать в совокупности или в отдельности в зависимости от того, создается ли предприятие или уже действует. Все перечисленное учитывается при моделировании налогового бремени хозяйствующего субъекта на оптимальном для него уровне в зависимости от этапа развития предприятия и целей, стоящих перед ним. Инструментарий, применяющийся в налоговом планировании, разнообразен. Среди прочих, в литературе обычно называются: экспертные правовые системы, базы данных по налоговой тематике (в том числе по СМИ); формирование запросов в налоговые инспекции, ГНС РФ, Министерство финансов и иные государственные органы; специальная научная и периодическая литература; арбитражная и общегражданская судебная практика; разъяснения и разработки специализированных консалтинговых и аудиторских компаний. Инструментарий налогового планирования формируется в зависимости, во-первых, от уровня принятия управленческих решений (оперативного, тактического или стратегического), а во-вторых, от мероприятий, использующихся в планировании налоговых отчислений, которые, в свою очередь, дифференцируются исходя из тяжести налоговой нагрузки в той или иной налоговой юрисдикции (табл. №1). Налоговая нагрузка рассчитывается как суммарная доля налоговых платежей, причитающихся с предприятия, за рассматриваемый период в добавленной стоимости продукции, произведенной предприятием за тот же период, при этом добавленная стоимость находится путем вычитания из стоимости произведенной продукции стоимости потребленных материальных средств производства (сырья, энергии и пр.) и услуг других организаций. Таблица №1 Дифференциация мероприятий по налоговому планированию

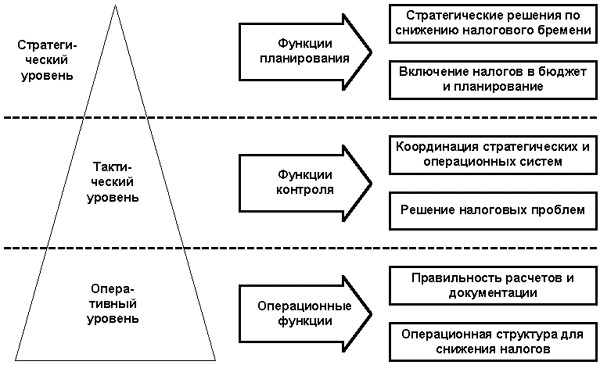

Продолжение таблицы №1 Налоговое планирование, как и любая деятельность, носящая управленческий характер, призвано выполнять оперативные функции, функции контроля и собственно функции планирования, отсюда налоговое планирование можно изобразить в виде трехуровневой системы, включающей оперативный, тактический и стратегический элементы (рис.№1), в зависимости от которых трансформируется объективная сторона процесса налогового планирования, видоизменяются мероприятия по планированию налогов.  Рисунок №1 Структура налогового планирования Проекция конструкции налогового планирования в виде пирамиды (рис. №1) неслучайна, т.к. позволяет наиболее точно отобразить имеющиеся связи и зависимости, прослеживающиеся на всех “этажах” налогового планирования. Цементирующим, фундаментальным звеном в процессе налогового планирования выступает оперативный уровень, также часто именуемый в литературе текущим внутренним налоговым контролем. 1.3 Оценка эффективности налогового менеджмента Эффективность налогового менеджмента определяется с помощью ряда коэффициентов, общая схема расчета которых предусматривает отношение совокупности налоговых издержек или отдельных составляющих к объему продаж, себестоимости или прибыли. Показатели могут рассчитываться как в долях единицы, так и в процентах. Совокупность показателей эффективности налогового менеджмента приведена в таблице №2. Таблица №2 |