Учетная политика. Методологические аспекты учета выпуска и продажи готовой продукции 7

Скачать 1.08 Mb. Скачать 1.08 Mb.

|

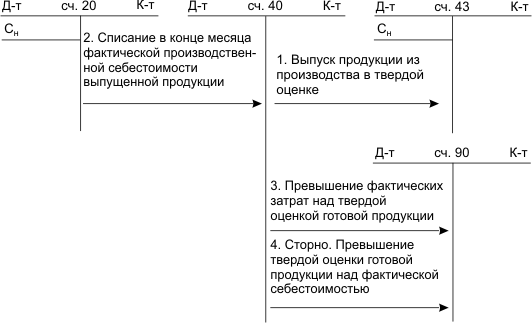

1.2 Учет выпуска готовой продукции в бухгалтерииОрганизация учета готовой продукции должна обеспечить формирование информации о наличии и движении готовой продукции по местам хранения и материально-ответственным лицам. Учет готовой продукции осуществляется в количественных и стоимостных показателях. Количественными являются натуральные и условно-натуральные единицы. В качестве натуральных единиц измерения используются штуки, литры, тонны и другие. С их помощью ведется аналитический учет и исчисляется количество, объем и масса продукции по ее видам, сортам, размерам и т.д. Условно-натуральные единицы измерения необходимы для получения обобщенных данных по учету однородной продукции (например, консервы в условных банках, отдельные виды продукции исходя из их веса или объема полезного вещества и т.д.). В настоящее время аналитический учет готовой продукции в организациях может вестись одним из следующих методов: параллельным; с помощью сортовой оборотной ведомости; сальдовым (оперативно-бухгалтерским) методом. Параллельный метод характеризуется тем, что учет готовой продукции ведется и на складе и в бухгалтерии. На складе ведутся карточки количественного учета, а в бухгалтерии - карточки количественно-суммового учета. Записи в карточках склада и бухгалтерии производятся по приходным и расходным первичным документам. По окончании отчетного периода в карточках определяются обороты за месяц и остатки на конец месяца: на складе только по количеству, а в бухгалтерии по количеству и сумме. Данные складского учета периодически сверяются с данными бухгалтерии. На основе итоговых данных карточек аналитического учета, ведущихся в бухгалтерии, по окончании месяца составляется сортовая оборотная ведомость в разрезе наименований или номенклатурных номеров изделий [26, с. 28].  Рисунок 1.2. Учет выпуска готовой продукции В ведомости по каждому наименованию изделий приводится остаток на начало месяца, приход и расход за месяц, и конечный остаток в натуральном и стоимостном выражении. Стоимостные итоговые данные (остатки, приход и расход) сортовой оборотной ведомости сопоставляются с соответствующими данными Главной книги по счету 43 «Готовая продукция». Поскольку записи в карточках количественно-суммового учета и в регистрах синтетического учета производятся на основании одних и тех же приходно-расходных документов, то между сопоставляемыми величинами должно быть равенство. При их расхождении проверяется правильность записей с первичных документов в регистрах синтетического и аналитического учета. Метод аналитического учета готовой продукции с помощью сортовой оборотной ведомости заключается в следующем. На складе, как и при параллельном методе учета, ведутся карточки количественного учета, а в бухгалтерии – сортовая оборотная ведомость по той же форме, что и при параллельном методе, данные в которую заносятся непосредственно из приходных и расходных первичных документов. При этом первичные документы раскладываются по номенклатурным номерам или наименованиям продукции. Обычно на обороте последнего приходного документа по каждому номенклатурному номеру (наименованию) за отчетный месяц указывается количество и сумма оприходованной продукции, на обороте последнего документа по расходу - количество и сумма отпущенной продукции [29, с. 30]]. Этот метод предполагает использование однострочных документов. Если применяются многострочные документы, то используются накопительные ведомости отдельно по приходу и расходу, в которых накапливаются данные в разрезе номенклатурных номеров. Накопленные за месяц по первичным документам или с помощью накопительной ведомости данные переносятся в сортовую оборотную ведомость. Количественные данные по отдельным номенклатурным номерам продукции сортовой оборотной ведомости сопоставляются с соответствующими данными карточек складского учета, а итоговые данные в целом по ведомости сопоставляются с соответствующими данными (остаток на начало и конец месяца, приход и расход) синтетического учета по счету 43 «Готовая продукция». Сальдовый (оперативно-бухгалтерский) метод учета готовой продукции предусматривает составление сальдовой ведомости учета. В ведомости учета остатков (сальдовой ведомости) отражаются остатки на первое число каждого отчетного периода. Ведомость открывается в бухгалтерии по каждому складу и ведется в разрезе групп и номенклатурных номеров (наименований) готовой продукции. По каждому номенклатурному номеру (наименованию) указываются единица измерения и учетная цена. По окончании отчетного периода ведомость передается на склад. Заведующий складом (кладовщик) из карточек (книги) складского учета переносит в ведомость по каждому номенклатурному номеру остаток на конец отчетного периода в натуральном выражении. Со складов ведомости передаются в бухгалтерию, где таксируются остатки, подсчитываются суммы по группам, складам и по предприятию в целом [32. с. 48]. Выпущенная готовая продукция в учете отражается по одному из двух вариантов [24]: 1. С использованием счета 43 «Готовая продукция». 2. С использованием счета 40 «Выпуск продукции (работ, услуг) и счета 43 «Готовая продукция». Избранный вариант учета отражается в учетной политике предприятия. Если учет готовой продукции ведется по фактической себестоимости, то поступление готовой продукции на склад отражается по фактически сложившимся затратам на ее изготовление по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство». При этом фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). В том случае, если в приказе об учетной политике закреплен способ учета готовой продукции по нормативной (плановой) производственной себестоимости, то она может учитываться с применением и без применения счета 40 «Выпуск продукции (работ, услуг)». Если счет 40 «Выпуск продукции» не используется, то на синтетическом счете 43, готовая продукция отражается по фактической производственной себестоимости, а в аналитическом учете – по нормативной (плановой) себестоимости с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам (плановой себестоимости). Такие отклонения учитываются по однородным группам готовой продукции исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий. Рассчитанные суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным (плановым) ценам, относящиеся к отгруженной и проданной продукции, учитываются на тех же счетах, что и готовая продукция, и отражаются сторнировочной записью в случае экономии (т.е. превышения нормативной (плановой) себестоимости готовой продукции над фактической) или дополнительной – при наличии перерасхода (т.е. превышения фактической себестоимости над нормативной (плановой). Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца. Согласно Плану счетов бухгалтерский учет готовой продукции ведется на счетах, которые наиболее часто применяются при учете готовой продукции. Такими основными счетами являются: 40 «Выпуск продукции (работ, услуг)»; 43 «Готовая продукция»; 45 «Товары отгруженные»; 90 «Продажи». Счет 40 «Выпуск продукции (работ, услуг)»: данный счет предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется организацией при необходимости, что должно отражаться в учетной политике организации. По дебету счета 40 отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»). По кредиту счета 40 отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи» и др.) Сопоставлением дебетового и кредитового оборотов по счету 40 на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции, сданных работ и оказанных услуг от нормативной (плановой) себестоимости. Экономия, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 и дебету счета 90 «Продажи». Перерасход списывается со счета 40 в дебет счета 90 «Продажи» дополнительной записью. Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет. Учет выпуска готовой продукции без применения счета 40 является наиболее распространенным на отечественных предприятиях. Продукция, изготовленная на предприятии, поступает на склад с отражением по дебету счета 43 «Готовая продукция» и кредиту производственных счетов 20 «Основное производство» и 23 «Вспомогательное производство». Поступающая ежедневно из производства на склад и отгружаемая со склада готовая продукция в течение месяца учитывается по учетным ценам. По окончании месяца определяется фактическая производственная себестоимость продукции, и на величину отклонений фактической производственной себестоимости от стоимости выпущенной продукции по учетным ценам, дается корректировочная запись: Дебет счета 43 – Кредит счета 20, 23 (обычная или сторнировочная) [18]. Счет 43 «Готовая продукция» имеет структуру (таблица 1.1). Таблица 1.1. Структура счета 43 «Готовая продукция»

Счет 43 «Готовая продукция»: предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность [38, с. 25]. Отгруженная или сданная на месте покупателям готовая продукция, расчетные документы за которую предъявлены этим покупателям (заказчикам), списывается со счета 43 в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж». Одновременно на суммы предъявленных покупателям (заказчикам) расчетных документов показывается увеличение задолженности покупателей за продукцию по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 субсчет 90-1 «Выручка» [28]. Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке производится запись по дебету счета 45 и кредиту счета 43. Счет 45 «Товары отгруженные» имеет следующую структуру (таблица 1.2): Таблица 1.2. Структура счета 45 «Товары отгруженные»

При предъявлении покупателям расчетных документов за отгруженную продукцию учтенная на счете 45 продукция списывается на счет 90 субсчет 90-2 «Себестоимость продаж». На счете 45 «Товары отгруженные» учитываются также продукция и товары, переданные другим предприятиям по договору комиссии, так как при реализации продукции через посредника по договору комиссии право собственности на продукцию к посреднику не переходит. Счет 40 в учете готовой продукции используется на предприятии, когда учет готовой продукции на счете 43 ведется по нормативной (плановой) себестоимости. На счете 40 обобщается информация о выпущенной продукции, и выявляются отклонения фактической производственной себестоимости от нормативной себестоимости. Выявленные отклонения ежемесячно списываются на счет 90 «Продажи», поэтому счет 40 сальдо не имеет, закрывается ежемесячно, и поэтому счет 40 в балансе не отражается. При использовании в учете выпуска готовой продукции счета 40 «Выпуск продукции (работ, услуг)», бухгалтерией предприятия выполняются следующие операции (таблица 1.3). Таблица 1.3. Операции бухгалтерии при использовании счета 40 в учете выпуска готовой продукции

Итак, организация самостоятельно принимает решение об использовании счета 40, при этом должен быть принят во внимание порядок оценки готовой продукции в балансе: по фактической себестоимости или по нормативной (плановой). От этого факта зависит выбор счета, куда списываются отклонения между фактическими и нормативными (плановыми) затратами (счет 43 или 90). Счет 90 «Продажи»: предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. При признании в бухгалтерском учете сумма выручки от продажи продукции, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных продукции, продукции, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 40 «Выпуск продукции (работ, услуг)» в дебет счета 90. К счету 90 могут быть открыты субсчета: 90-1 «Выручка» 90-2 «Себестоимость продаж» 90-3 «Налог на добавленную стоимость» 90-4 «Акцизы» 90-9 «Прибыль (убыток) от продаж» По окончании отчетного года все субсчета, открытые к счету 90 (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9. Аналитический учет по счету 90 ведется по каждому виду проданных продукции, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. Дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» Кредит счета 40 «Выпуск продукции (работ, услуг)». Превышение фактической производственной себестоимости продукции над учетной (перерасход) отражается дополнительной записью, экономия – красным сторно. Счет 40 закрывается и сальдо на конец месяца не имеет. При применении счета 40 отпадает необходимость в составлении отдельных трудоемких расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по выпущенной, отгруженной и реализованной продукции, поскольку выявленные отклонения сразу списываются на счет 90 «Продажи», субсчет 2 «Себестоимость продаж». Однако этот вариант учета позволяет получить реальную себестоимость реализованной продукции только в том случае, когда продукция выпущена из производства и реализована в одном и том же месяце. Если же часть выпущенной продукции остается на начало месяца на складе, а относящиеся к ней отклонения фактической себестоимости от нормативной (плановой) списываются на реализованную продукцию, то фактическая производственная себестоимость реализованной продукции и финансовый результат от ее реализации могут оказаться неточными. Поэтому применяемый порядок учета готовой продукции необходимо отражать при определении учетной политики предприятия. |