метод и методика комплексного экономического анализа хозяйственн. Методом в широком смысле понимают способ исследования предмета этой науки

Скачать 483.25 Kb. Скачать 483.25 Kb.

|

|

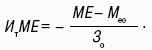

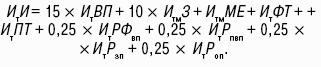

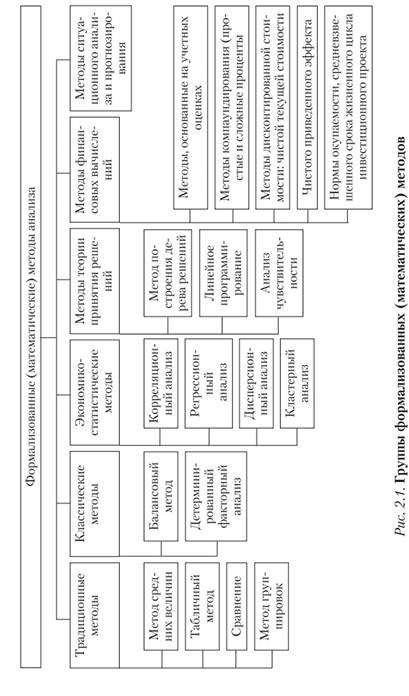

Оценка финансового состояния – это признанный инструмент выявления неблагополучной ситуации в экономике организации. Она дает возможность не только констатировать улучшение или ухудшение положения организации, но и измерить вероятность ее банкротства. Для расчета показателей финансового состояния организации используются данные бухгалтерского баланса годовой бухгалтерской отчетности. Традиционно применяются следующие коэффициенты: А) коэффициент абсолютной ликвидности (Кабс ликв). Этот коэффициент характеризует мгновенную платежеспособность организации; Б) коэффициент критической оценки (Ккрит оценки). Этот коэффициент рассчитывается как отношение суммы ликвидных активов и быстрореализуемых активов к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам организации; В) коэффициент текущей ликвидности (Кл). Этот коэффициент характеризует платежеспособность организации с учетом предстоящих поступлений от дебиторов; Г) коэффициент обеспеченности собственными средствами (Кобесп). Этот коэффициент характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости; Д) коэффициент финансовой независимости (Кнезав). Этот коэффициент характеризует удельный вес собственных средств в общей сумме пассивов (активов); Е) коэффициент финансовой независимости в отношении формирования запасов и затрат (Кнезав зап). Этот коэффициент показывает, какая часть запасов и затрат формируется за счет собственных средств. 89. ХАРАКТЕРИСТИКА МЕТОДА КОМПЛЕКСНОЙ ОЦЕНКИ ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЕ ПОДРАЗДЕЛЕНИЙ. В целях анализа финансово-хозяйственной деятельности структурного подразделения (СП) предприятия представляется целесообразным рассмотреть специализированную методику экономического анализа. Оценка выполнения плана по производству продукции за отчетный период производится путем сопоставления планового ВПо и фактического объема производства в плановыхоценах ВПплц определения абсолютного и относительного откл(лнения от планового, и исчисления трендового индекса (Ит), прироста объема производства валовой продукции: Анализ формирования себестоимости продукции за отчетный период (месяц, квартал, год) осуществляется путем сравнения плановой, т. е. лимита, Зо и фактической Зп сумм себестоимости. Это сумма затрат на производство продукции, формируемая в СПи определяемая Итвыполнения плана затрат на производство: Показатель, характеризуюощий материалоемкость продукции:  Где Мео – базовая материалоемкость продукции. Показатель фондовооруженности труда: Где ФТо – базовая вооруженность труда. Показатель производительности труда: Где ПТо – базовая производительность труда. ИтМЕ, ИтФТ, ИтПТ определяются как нормативные, или плановые, или средние в отрасли, или фактические в предшествующем году. Показатель рентабельности как рентабельность персонала по валовой продукции: Где Рпвпо – базовая рентабельность персонала. Показатель, характеризующий фондорентабельность по валовой продукции: Где РФвпо – базовая фондорентабельность. Показатель, характеризующий рентабельность затрат на производство продукции: Где Рзпо – базовая рентабельность затрат на производство продукции. Показатель, характеризующий рентабельность оборота: Где Ропо – базовая рентабельность оборота. ИтРФвп, ИтРзп, ИтРоп определяются как плановые илли фактически впредшествующем году. Производится сложение 9 Ит с учетом коэффициентов со своими знаками и определяется значение сводного Итиндекса:  90. ТРЕБОВАНИЯ К РАСКРЫТИЮ АНАЛИТИЧЕСКОЙ ИНФОРМАЦИИ В ПОЯСНИТЕЛЬНОЙ ЗАПИСКЕ К ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ. Пояснительная записка является неотъемлемой частью годовой бухгалтерской отчетности. Она должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный год и предшествующие ему годы, методах оценки и существенных статьях бухгалтерской отчетности. В пояснительной записке к годовому балансу организации обязательно должны раскрываться следующие показатели: 1) динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; 2) планируемое развитие организации; 3) предполагаемые капитальные и долгосрочные финансовые вложения; 4) политика в отношении заемных средств и управления рисками; 5) деятельность организации в области научно-исследовательских и опытно-конструкторских работ, в том числе планируемая; 6) природоохранные мероприятия; 7) иная информация. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные: 1) о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов; отдельных видов основных средств; арендованных основных средств; отдельных видов финансовых вложений; 2) о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности; 3) об изменениях в капитале организации; 4) о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ; 5) о составе резервов предстоящих расходов и платежей, оценочных резервов, наличии их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода; 6) о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности; 7) об объемах продаж продукции, товаров, работ, услуг по видам деятельности и географическим рынкам сбыта (деятельности); 8) о составе затрат на производство; 9) о составе внереализационных доходов и расходов; 10) о чрезвычайных фактах хозяйственной деятельности и их последствиях; 11) о любых выданных и полученных обеспечениях обязательств и платежей организации; 12) о событиях после отчетной даты и условных фактах хозяйственной деятельности; 13) о прекращенных операциях; 14) об аффилированных лицах; 15) о государственной помощи; 16) о прибыли, приходящейся на одну акцию. В пояснительной записке к бухгалтерскому балансу и отчету о прибылях и убытках организации должны раскрываться сведения, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении. При оценке финансового положения приводятся характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и др. Представление о методике анализа. Содержание методики. Последовательность комплексного АХД. Способы анализа и их назначение. Использование метода АХД проявляется через ряд конкретных методик аналитического исследования. Это могут быть методики исследования отдельных сторон хозяйственной деятельности либо методики комплексного анализа. Надо отметить, что каждому виду анализа соответствует своя методика. Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа.Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях национальной экономики.Частные методики конкретизируют общую относительно к определенным отраслям экономики, к определенному типу производства или объекту исследования. Любая методика анализа будет представлять собой наказ или методологические советы по исполнению аналитического исследования. Она содержит такие моменты, как: а) задачи и формулировки целей анализа; б) объекты анализа; в) системы показателей, с помощью которых будет исследоваться каждый объект анализа; г) советы по последовательности и периодичности проведения аналитического исследования; д) описание способов исследования изучаемых объектов; е) источники данных, на основании которых производится анализ; ж) указания по организации анализа (какие лица, службы будут проводить отдельные части исследования); з) технические средства, которые целесообразно использовать для аналитической обработки информации; к) характеристика документов, которыми лучше всего оформлять результаты анализа; л) потребители результатов анализа. Более подробно остановимся на двух элементах методики АХД: последовательности выполнения аналитической работы; способах исследования изучаемых объектов. При выполнении комплексного АХД выделяютсяследующие этапы. На первом этапе уточняются объекты, цель и задачи анализа, составляется план аналитической работы. На втором этапе разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа. На третьем этапе собирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т.д.). На четвертом этапе проводится сравнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т.д. На пятом этапе выполняется факторный анализ: выделяются факторы и определяется их влияние на результат. На шестом этапе выявляются неиспользованные и перспективные резервы повышения эффективности производства. На седьмом этапе происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию. Такая последовательность выполнения аналитических исследований является наиболее целесообразной с точки зрения теории и практики АХД. В качестве важнейшего элемента методики АХД выступают технические приемы, и способы анализа. Кратко эти способы можно назвать инструментарием анализа. Они используются на различных этапах исследования для: первичной обработки собранной информации (проверки, группировки, систематизации); изучения состояния и закономерностей развития исследуемых объектов; определения влияния факторов на результатыдеятельности предприятий; подсчета неиспользованных и перспективных резервов повышения эффективности производства; обобщения результатов анализа и комплексной оценки деятельности предприятий; обоснования планов экономического и социального развития, управленческих решений, различных мероприятий. В анализе хозяйственной деятельности используется много различных способов. Среди них можно выделитьтрадиционные способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, балансовый, средних и относительных чисел, аналитических группировок). Для изучения влияния факторов на результат хозяйствования и подсчета резервов в анализе применяются такие способы, как цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория массового обслуживания, теория игр, исследования операций, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и др. (рис. 3.1). Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д.  Усовершенствование инструментария научного исследования имеет очень большое значение и является основой успеха и эффективности аналитической работы. Чем глубже человек проникает в сущность изучаемых явлений, тем более точные методы исследования ему требуются. Это характерно для всех наук. За последние годы методики исследованиявовсех отраслях науки стали более точными- Важным приобретением экономической науки является использование математических методов в экономическом исследовании, что делает анализ более глубоким и точным. В последующих темах курса будут более подробнорассмотрены все технические способы анализа: их сущность, назначение, сфера применения, процедуры расчетов и т.д. Целью изучения главы является формирование знаний и практических навыков применения современных эконом ико-математических методов и приемов для решения конкретных экономических задач; способности к самостоятельному освоению новых методов исследования; приобретение практики аналитических расчетов, прогнозирования основных социально- экономических показателей деятельности предприятия. Классификация методов и приемов, используемых в комплексном анализе В буквальном переводе с греческого языка слово "метод" означает "путь к чему-либо". Говоря современным языком, метод — это способ достижения цели. Английский философ Ф. Бэкон сравнивал метод со светильником, освещающим дорогу. Он писал: "Даже хромой, медленно идущий по дороге, опережает того, кто бежит без дороги". Метод представляет собой совокупность мыслительных операций (своеобразная мыслительная технология) и физических действий, осуществляемых в ходе научно-практического исследования, направленного на получение результата. Методы подразделяются на общенаучные, свойственные всем наукам, и конкретно-научные, которые используются в рамках отдельных наук. К общенаучным методам относятся наблюдение, сравнение, эксперимент, анализ, формализация, абстрагирование и др. Научный инструментарий, подход к исследованию или аппарат исследования — это способы, приемы и средства, используемые для достижения поставленной цели. Любой из инструментов экономического анализа может называться методом в узком смысле этого слова. В последние годы происходит быстрое и заметное совершенствование научного аппарата экономического анализа по нескольким направлениям. С одной стороны, заметно усиление использования математического аппарата в методиках анализа. С другой стороны, в аналитических исследованиях все чаще используются методы, свойственные другим наукам и применяемые в разных областях знаний, а также появляются новые, объединяющие в себе всевозможные походы, комбинацию различных методов. Существующие методы и приемы анализа можно достаточно условно разделить по степени их формализованное™ (т.е. возможности описать данный метод с помощью формальных (математических) процедур) на две группы: формализованные и неформализованные. Формализованные {математические) методы (рис. 2.1) включают: 1) традиционные методы анализа (метод средних величин, группировок, построение аналитических таблиц, сравнения, графический способ и др.); 2) классические методы экономического анализа (балансовый, детерминированный факторный анализ, прогнозирование на основе пропорциональных зависимостей); 3) экономико-статистические методы: • корреляционный анализ — метод установления связи и измерения ее тесноты между случайными наблюдениями; • регрессионный анализ — метод установления аналитического выражения стохастической зависимости между исследуемыми признаками. Уравнение регрессии показывает, как в среднем изменяется результативный показатель при изменении любого из факторов; • кластерный анализ — один из методов многомерного анализа, предназначенный для группировки (кластеризации) совокупности, элементы которой характеризуются многими признаками; • дисперсионный анализ — статистический метод, позволяющий подтвердить или опровергнуть гипотезу о том, что две выборки данных относятся к одной генеральной совокупности; 4) методы теории принятия решений (метод построения дерева решений, линейное программирование, анализ чувствительности и др.). Простые методы принятия решений не требуют применения развернутого математического аппарата. К ним можно отнести:  • анализ "разрывов" (вАР-анализ); • анализ шансов и рисков (сильных и слабых сторон); • портфельный анализ; • метод проверочного списка; • метод оценки по системе баллов и др.; 5) методы финансовых вычислений, основанные на понятии временной стоимости денег. В финансовой практике используются методы математического дисконтирования и банковского (коммерческого) учета. Наиболее широко они применяются при оценке инвестиционных проектов, операций на рынке ценных бумаг, ссудо-заемных операций, оценке бизнеса и др.; 6) методы ситуационного анализа и прогнозирования, в основе которых лежат модели, имеющие жестко детерминированную (функциональную) зависимость, т.е. каждому фактору соответствует вполне определенное результативное значение. Примером может служить модель Дюпона. Прогнозируя или изменяя отдельные факторы в этой модели, можно получить желаемую (планируемую) величину результативного показателя — рентабельности. Ситуационный анализ используется для прогнозных оценок деятельности, в разработке бизнес-планов и других разделов перспективных планов. Одним из методов ситуационного анализа является имитационное моделирование. Суть метода состоит в сборе необходимой информации, варьировании набором ключевых параметров с целью построения модели возможного будущего функционирования предприятия. Имитационные модели, построенные с помощью компьютерных программ, позволяют выбирать наиболее приемлемый вариант развития событий и в определенном смысле регулировать поведение системы, т.е. влиять на значения ее основных показателей. Методы имитационного моделирования часто используются для прогнозирования неудовлетворительной структуры баланса предприятия на основе прогнозной отчетности. Для несостоятельного предприятия с помощью имитационной модели можно составить прогноз основных финансовых результатов и дать рекомендации о целесообразности того или иного варианта реконструкции, инвестиций или финансирования производственной деятельности. В международной практике принято проводить ситуационный анализ один-два раза в год в целях не только управления маркетинговой деятельностью, но и контроля над ней. В основу неформальных методов положено аналитическое исследование на логическом уровне без строгих математических зависимостей. Использование методов построено на опыте, интуиции, информированности аналитика и др. Основным инструментом этого метода является интеллект человека. Результаты полученных исследований обрабатываются с использованием статистических методов и соответствующих программ на электронно-вычислительных машинах. К их преимуществам стоит отнести оперативность исследования, а к недостаткам — субъективизм и возможность ошибочных и неэффективных решений, поскольку интуиции зачастую бывает недостаточно, чтобы учесть все многообразие взаимодействующих объективных и субъективных факторов. К группе неформальных (логических) методов относятся: • разработка системы сбалансированных показателей; • методы экспертных оценок (дельфийский метод, морфологический анализ); • методы экспертных оценок, основанные на количественном оценивании явлений и процессов (например, метод "мозговой атаки" с коллективным обсуждением и разработкой вариантов решений; метод "Дельфи", основанный на обобщении оценок экспертов относительно перспектив развития того или иного экономического субъекта, явления; морфологический анализ, суть которого заключается в экспертной оценке всех возможных вариантов развития исследуемой системы, и др.). |