Дмитриенко_КУРСОВАЯ_1283 2 июня. Налоговая политика и ее роль в стимулировании предпринимательской деятельности

Скачать 408.24 Kb. Скачать 408.24 Kb.

|

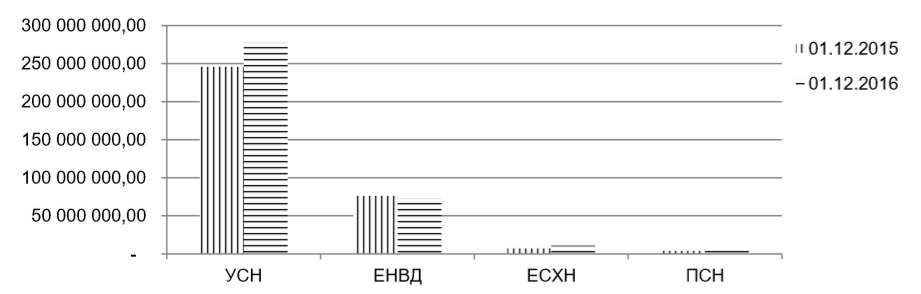

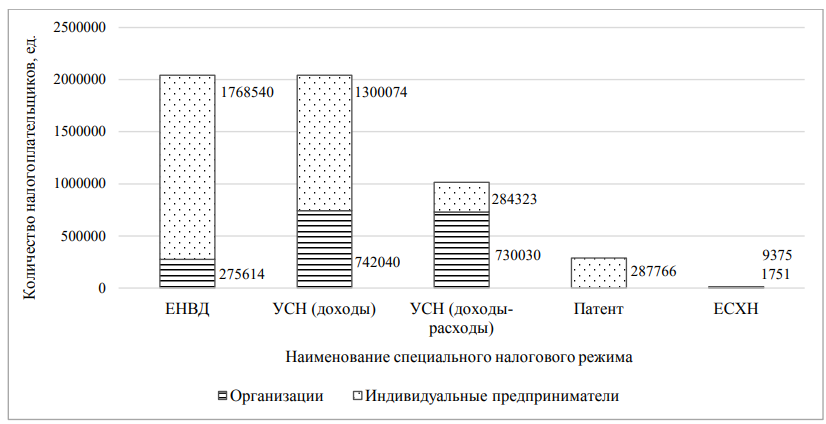

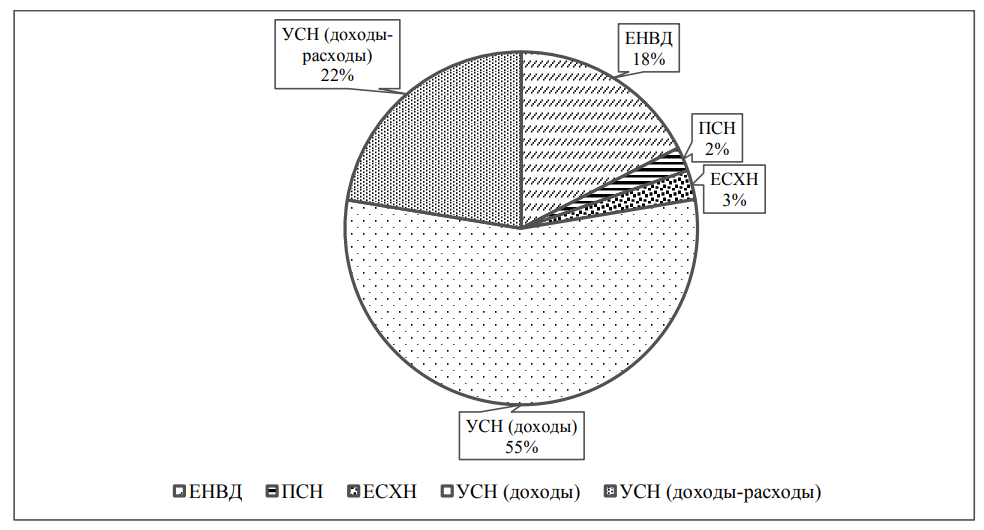

2.3 Налоговое стимулирование предпринимательства в российской экономикеМалый и средний бизнес появились в России позже зарубежных стран, и их развитие проходило в более быстром темпе. Поэтому российскому налоговому законодательству нужно еще претерпеть множество изменений с целью повышения его эффективности и с учетом интересов как государства, так и предпринимателей. Несмотря на экономическое развитие государства, состояние развития института предпринимательства в России по-прежнему остается неудовлетворительным. На сегодняшний день руководством России предпринимается комплекс мер по государственной поддержке предпринимательской деятельности. Однако следует активизировать эту деятельность, в первую очередь путем реализации налоговой политики, стимулирующей развитие предпринимательской деятельности. В целях стимулирования развития малого и среднего предпринимательства налоговым законодательством предусмотрен ряд льгот и преференций: специальные налоговые режимы, предусматривающие отмену уплаты части налогов, уплату налогов по сниженной ставке; налоговые каникулы на два года для впервые зарегистрировавшихся индивидуальных предпринимателей, предоставляемые по ряду видов деятельности; патентная система для самозанятых граждан, предусматривающая упрощенный порядок ведения отчетности, уплаты налогов; – отсрочка или рассрочка выплат во внебюджетные фонды; – упрощенное ведение бухгалтерского учета и др. [20]. В России одной из наиболее реальных форм поддержки предпринимательства являются специальные налоговые режимы, олицетворяющие регулирующую функцию налогов. Построение специальных налоговых режимов в России основывается на взимании единого налога. Специальные налоговые режимы способствуют упрощению налогового учета, сокращению налоговой отчетности, снижению налоговой нагрузки на бизнес, поскольку их использование позволяет уплачивать один налог взамен трех (налога на имущество, налога на прибыль организаций (налога на доходы физических лиц), НДС). Приступим к рассмотрению налоговых льгот для субъектов малого и среднего бизнеса, представляемых специальными налоговыми режимами, которые установлены в главах 26.1 – 26.5 Налогового Кодекса Российской Федерации. Возможности от использования специальных режимов налогообложения: Организации освобождаются от налога на прибыль организации, налога на имущество организаций, в части имущества, используемого для ведения деятельности и налога на добавленную стоимость. А индивидуальные предприниматели – от уплаты налога на доходы физических лиц (в части доходов, полученных от осуществления предпринимательской деятельности), налога на имущество физических лиц, используемого для осуществления предпринимательской деятельности, а также налога на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ) [23]; Упрощенный порядок учета и подачи декларации, а также расчета налога; Законная оптимизация налоговой нагрузки за счет страховых взносов, на которые можно уменьшить сумму налога. В настоящее время в России действуют такие специальные налоговые режимы, как: Упрощенная система налогообложения (УСН); Единый налог на вмененный доход (далее – ЕНВД); Единый сельскохозяйственный налог (ЕСХН); Соглашение о разделе продукции (далее – СРП); Патентная система налогообложения (ПСН) [27]. Как показывает практика, больше всего налогоплательщиков организаций применяют упрощенную систему налогообложения, а индивидуальные предприниматели более охотно выбирают единый налог на вмененный доход. Н  а рисунке 2.3 представлено количество субъектов, находящихся на специальных налоговых режимах за 2015-2016 годы [27]. а рисунке 2.3 представлено количество субъектов, находящихся на специальных налоговых режимах за 2015-2016 годы [27].Рисунок 2.3 – Количество предприятий находящихся на СНР за 2015-2016 гг. Анализируя показатели поступлений налогов от субъектов, находящихся на специальных налоговых режимах (по данным Федеральной налоговой службы), за 2015–2016 гг., можем сделать вывод: за исследуемый период УСН стала более привлекательной для налогоплательщиков. Возможно, этому способствует ее универсальность и отсутствие жестких условий «вхождения». Поступления по УСН увеличились в абсолютном соотношении на 13 %. Система ЕНВД востребована меньше за счет существования определенного ограничения по видам деятельности и особого механизма расчета. По результатам применения ЕСХН очевидна положительная динамика – увеличение поступлений на 54 %. Предположим, что влияние на эту тенденцию оказали кризисные условия и политика импортозамещения. ПСН по-прежнему остается наименее популярным налоговым режимом, несмотря на простоту его использования. Согласно отчетам, находящимся в открытом доступе на сайте Федеральной налоговой службы за 2017 год, численность индивидуальных предпринимателей и организаций, применяющих специальные налоговые режимы по Российской Федерации составила (см. рисунок 2.4) [27]:  Рисунок 2.4 – Численность налогоплательщиков, применяющих специальные налоговые режимы в Российской Федерации за 2017 год Таким образом, самым неактуальным налоговым режимом является ЕСХН. Число применяющих его налогоплательщиков, составляет всего 11 126 единиц, из них 1 751 единиц – организации и 9 375 – индивидуальные предприниматели. Такая ситуация может быть связана с тем, что ЕСХН является своеобразным налоговым режимом. Поскольку, согласно статье 346.2 Налогового кодекса Российской Федерации, его могут применять только товаропроизводители с доходом от сельскохозяйственной деятельности более 70%, а также налогоплательщики, оказывающие услуги (работы) товаропроизводителям более 70%. Популярность ЕНВД среди индивидуальных предпринимателей обусловлена тем, что в настоящее время растет число мелких предпринимателей, оказывающих населению услуги, например, парикмахеры, сдача жилья в аренду, размещение рекламы. В частности, наблюдается и рост мелкой розничной торговли. Также плюсом данного режима для индивидуальных предпринимателей является освобождение от ведения книги учета доходов и расходов [3]. Что касается ПСН, то достаточно большое число налогоплательщиков, применяющих ее, обуславливается ее удобностью. Так, применение данного режима налогообложения выгодно предпринимателям, занимающимся сезонной и временной деятельностью. За период 2012-2018 гг. количество налогоплательщиков, применяющих специальные налоговые режимы, увеличилось с 2,5 до 4,2 млн., или в 1,7 раза, а поступления налогов, уплачиваемых в связи с применением этих режимов, выросли почти в 6 раз [25]. Далее выявим долю поступлений, которую занимают специальные налоговые режимы в бюджете Российской Федерации. Итак, согласно данным отчета Федеральной налоговой службы 1-НМ, на Рисунке 2.5 отражена доля поступлений по специальным налоговым режимам в бюджет Российской Федерации в среднем за 2015-2018 годы [27].  Рисунок 2.5 – Доля поступлений по СНР в бюджет РФ в среднем за 2015 – 2018 годы По данным Рисунка 2.5 видно, что по поступлениям в бюджет первое место занимает УСН. Так, ее доля составляет 77% от поступлений по другим специальным налоговым режимам. На втором месте находится ЕНВД с долей равной 18%. Режимами, приносящими меньше всего доходов в бюджет, являются ЕСХН и патентная система налогообложения. Отметим, что, несмотря на большее число налогоплательщиков по патентной системе налогообложения, чем по ЕСХН, доля поступлений в бюджет по ней меньше. Такая ситуация обусловлена тем, что упрощенная система является наиболее универсальным и удобным режимом налогообложения. Поскольку уплата налога происходит один раз в год, а ограничения по ее применению действуют только на некоторые сферы деятельности (организации с филиалами, кредитные организации и т.п.). Что касается остальных режимов, то они обладают более жесткими ограничениями по видам деятельности и уровню дохода. На сумму поступлений по ЕНВД оказывает существенное влияет величина вмененного дохода, а также коэффициентов (коэффициента-дефлятора и корректирующего коэффициента). На то, что суммы поступлений по ЕСХН и ПСН невелики влияет наличие теневого сектора экономики. Поскольку сложно отследить мелкую торговлю, оказание услуг, например, таких как ремонт компьютеров, перевозка пассажиров, парикмахерские услуги, сдача квартир в аренду. В результате проведенного анализа можно выделить следующие проблемы: Маленькая величина вмененного дохода, за счет которой фактический доход налогоплательщиков находится в тени. Для решения данной проблемы следует пересмотреть величину коэффициента-дефлятора и корректирующего коэффициента. Для деятельности налогоплательщиков, относящейся к сезонной, следует менять величину базовой доходности в зависимости от сезона «высокий» или «низкий». А также внести изменения в физический показатель, ориентированный на количество работников [6]. Несовершенство налогового законодательства в части ЕСХН. В частности, к нему относится и ограничение по минимальной сумме доходов. Для решения проблем, связанных с данным налоговым режимом, следует уменьшить процентное ограничение по сумме получаемых от сельскохозяйственной деятельности доходов. А также для увеличения численности налогоплательщиков ввести налоговые каникулы сроком на один год для вновь зарегистрировавшихся индивидуальный предпринимателей и организаций [8]. Проведенный анализ показывает, что применение СНР распространено среди субъектов малого и среднего бизнеса. Это обусловлено тем, что за счет этого значительно снижается налоговая нагрузка на бизнес. Это способствует увеличению численности предпринимателей и, как следствие, появлению новых рабочих мест, поступлению доходов в бюджет и росту налоговой привлекательности страны. Поэтому важно совершенствовать налоговое законодательство в части специальных налоговых режимов. Таким образом, во второй главе курсовой работы были рассмотрены особенности предпринимательства и налоговой политики РФ, дана оценка роли налогового стимулирования предпринимательства в России. |