Курсовая работа II семестр Васильев М. Налоговая система государства. Налоги и их виды

Скачать 0.91 Mb. Скачать 0.91 Mb.

|

|

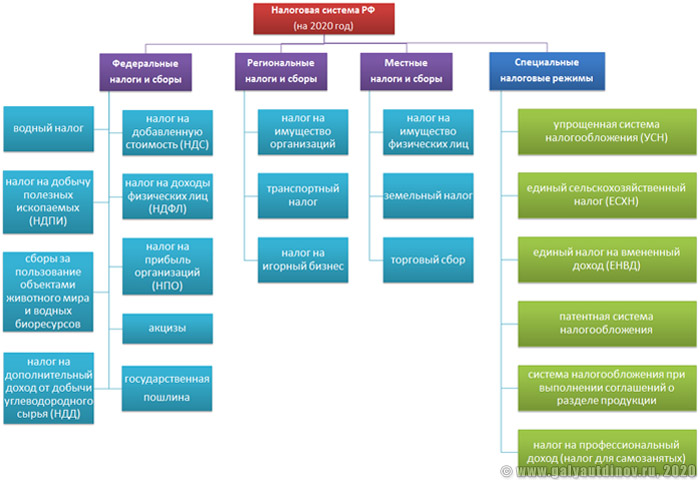

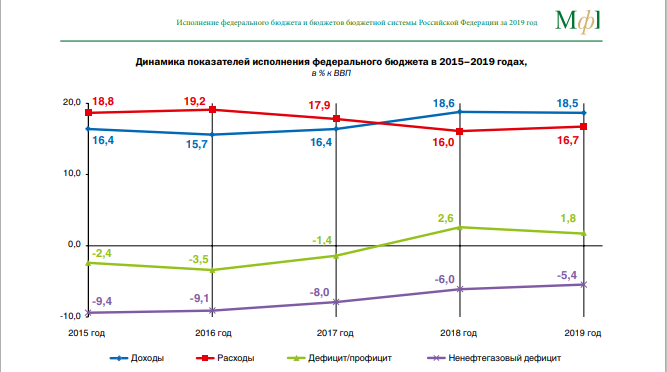

Глава 2. АНАЛИЗ ФУНКЦИОНИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ 2.1. Структура налоговой системы РФ Построение налоговой системы характеризуется наиболее значимыми функциональными внутренними взаимосвязями между ее элементами. Каковы эти взаимосвязи? Одним из основных усилий эффективного функционирования любой системы является требование о том, что поведение каждого элемента может повлиять на функционирование ее в целом, но не может сделать это независимо от других элементов. Сам механизм налогообложения состоит из субъекта и объекта, ставки налога и предоставляемых льгот по его уплате. Прежде чем перейти к перечислению элементов налоговой системы, определим, что такое субъект и объект налоговых отношений, согласно закону. Субъект налогообложения (налогоплательщик) — это обязательный элемент налогообложения, характеризующий лицо, на которое в соответствии с НК РФ возложена юридическая обязанность уплачивать налоги за счет собственных средств. Налог непременно должен сокращать доходы налогоплательщика. Согласно российскому законодательству (ст. 19 НК РФ) субъектами налогообложения являются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги и сборы. Например, налогоплательщиками по НДС признаются: организации, индивидуальные предприниматели и лица, осуществляющие перемещение товаров через таможенную границу РФ; по налогу на доходы физических лиц — физические лица (резиденты и нерезиденты РФ). В ст. 19 НК РФ указано, что «филиалы и иные обособленные подразделения» российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений». К иным категориям налогоплательщиков относятся постоянные представительства иностранных юридических лиц. Согласно ст.38 НК РФ, объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Налоговая система России представлена следующими образующими элементами: -Виды налогов, сборов и других налоговых платежей; -Права и обязанности граждан и органов налоговой системы; -Способы и виды контроля в налоговой сфере; -Ответственность за нарушения правовых актов налогового законодательства; -Основания для установления налога и появления обязанности по его уплате; -Принципы установления налогов; -Проверки, экспертизы, учет налогоплательщиков; -Порядок оспаривания и обжалования действий или бездействий; Было бы ошибочным считать, что влияния, а также взаимосвязи ориентированы преимущественно от законодательства к налогам и далее к налогоплательщикам. Нет, налогоплательщики будут манипулировать своими обязанностями без включения ресурсов системы налогового администрирования, которое в свою очередь должно функционировать строго в соответствии с нормами и правилами, формируемыми нормативно-правовой базой, то есть объективными элементами налоговой системы, иначе велика вероятность трансформации ее в систему налогового произвола. Таким образом, в налоговой системе должна проявляться определенная подчиненность субъектных элементов (налоговых администраций и налогоплательщиков) объектным элементам( законодательству, налогам). Налогоплательщики могут в некоторой степени оказывать обратное воздействие на другие элементы налоговой системы, в частности обжаловать воздействие на другие элементы налоговых администраций, через избирательное право косвенно влиять на законодательство, трактовать все законодательные неясности в свою пользу, но они, безусловно, занимают наиболее подчиненное положение. Это обусловливается основным признаком налога – его обязательностью и доминирующей функцией налогового платежа – фискальной. Наиболее значительное обратное влияние на законодательную базу оказывает налоговое администрирование, которое в процессе функционирования выявляет несоответствия и нестыковки налогового законодательства. Налоговая система подвержена постоянному изменению под действием как внутри, так и внешнесистемных факторов, т.е. она является не статистической, а динамической системой. Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения: федеральный(на уровне РФ), региональный(на уровне республик в составе РФ, краев, областей, городов федерального значения) и местный (на уровне муниципальных образований). В связи с этим может возникнуть вопрос: можно ли рассматривать дробность налоговой системы страны по территориям? Очевидно, такой подход не имеет под собой научной основы. В рамках территориальных образований на уровне субъектов и муниципалитетов нельзя выделять самостоятельные налоговые системы, так как они не будут отвечать всем ее свойствам и организационным принципам, в первую очередь - принципу единства. Следовательно, налоговая система страны должны отвечать свойству целостности (неделимости) территориального построения. По своей общей структуре, принципам построения и перечню налоговых платежей российская налоговая система в основном соответствует системам налогообложения юридических и физических лиц, действующим в странах с рыночной экономикой. В первую очередь систему налогов Российской Федерации необходимо характеризовать как совокупность федеральных, региональных и местных налогов. Первой частью НК РФ установлено в целом четырнадцать видов налогов и сборов, в том числе девять федеральных: -НДС; -акцизы; -НДФЛ; -налог на прибыль организаций; -НДПИ; -водный налог; -сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; три региональных: -налог на имущество организаций; -налог на игорный бизнес; -транспортный налог; и три местных налога: -земельный налог; -налог на имущество физических лиц; -торговый сбор. Кроме того, НК РФ предусмотрена возможность применения специальных налоговых режимов, при которых устанавливаются соответствующие федеральные налоги с одновременным освобождением от уплаты отдельных налогов. О них мы поговорим позже. При этом предприятие налогоплательщик уплачивает гораздо меньше налогов, чем это предусмотрено в НК РФ, поскольку в их числе достаточно много специфических налогов, уплата которых возложена на ограниченное число предприятий. К таким налогам относятся в частности, акцизы, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина, транспортный налог и налог на игорный бизнес. Кроме того, значительное число налогов включенных в налоговую систему России уплачивается физическими лицами. Акциз – федеральный налог, который установлен НК РФ, введен в действие федеральным законодательством и взимается на всей территории России. В зависимости от вида акцизного товара в Бюджетном Кодексе РФ устанавливаются разные нормативы зачислений акцизов в федеральный бюджет. Поэтому в ст.50 БК РФ к налоговым доходам федерального бюджета относятся акцизы по семи видам подакцизных товаров. Причем нормативы отчислений акцизов на разные подакцизные товары будут разными.[1] Например, акцизы на легковые автомобили полностью(100%) зачисляются в доход федерального бюджета, а акцизы на спирт этиловый из пищевого сырья – по нормативу 50%. Такая же ситуация с налогом на добычу полезных ископаемых, которые в БК РФ разделен на 4 вида налоговых доходов федерального бюджета в зависимости от вида полезного ископаемого или его места добычи. Вместе с тем из налоговой системы России с принятием поправок в части первой НК РФ исключена таможенная пошлина. Особое место в российской налоговой системе занимает единый социальный налог, поступления по которому зачисляются как в бюджетную систему страны, так и в соответствующие государственные внебюджетные социальные фонды. [29] Таким образом, установленный в НК РФ перечень налогов является не только исчерпывающим, но и обязательным для законодательных (представительных) органов власти. Однако такое положение существовало не всегда. До введения НК РФ в российской налоговой системе существовало деление региональных и местных налогов на обязательные и необязательные. Смысл этого разделения состоял в том, что отдельные виды налогов, несмотря на их установление в налоговой системе страны, могли не применяться на соответствующей территории. Особенно характерно это было для местных налогов. Согласно Закону РФ «Об основах налоговой системы в Российской Федерации» из установленных двадцати трех видов местных налогов, так и установление необязательных налогов размывали единую налоговую систему страны, разрушали важнейшие принципы ее построения. Таким образом, в России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы. Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей. Наряду с различными видами налогов и сборов НК РФ устанавливает шесть специальных налоговых режимов, действующих наряду с основной системой налогообложения (ОСН). Перечислим их: -упрощенная система налогообложения (УСН) — направлена на снижение налоговой нагрузки на малый бизнес, а также упрощение ведения налогового и бухгалтерского учета; -единый сельскохозяйственный налог (ЕСХН) — стимулирующая льгота для с/х производителей; -патентная система налогообложения — может применяться ИП занимающимися определенными видами предпринимательской деятельности; --единый налог на вмененный доход (ЕНВД) — для отдельных видов деятельности (бытовые услуги, ветеринарные услуги, розничная торговля в магазинах с площадью торгового зала до 150 кв. м. и т. п.), заменяет уплату ряда налогов и сборов, упрощает взаимодействие с налоговой службой; -система налогообложения при выполнении соглашений о разделе продукции -для случаев, когда инвестору предоставляются государством временные исключительные права на поиск, разведку и добычу полезного ископаемого на участке недр; -налог на профессиональный доход — новый налоговый режим для самозанятых (т. е. физических лиц и индивидуальных предпринимателей не имеющих работодателя и наемных работников), получающих доход от личной трудовой деятельности (например, косметические услуги на дому, проведение праздников, сдача квартиры в аренду) в сумме не превышающей 2,4 млн. руб. в год. Считаю интересным заметить, что последний из перечисленных специальных налоговых режимов (налог на профессиональный доход) был введен в порядке эксперимента и действует с 1 января 2019 года в Москве, Московской области, Калужской области и Татарстане; с 1 января 2020 года еще в ряде субъектов РФ (Санкт-Петербург, Волгоградская область, Башкирия и т. д.), а с 1 июля 2020 года во всех остальных регионах. Эксперимент продлится по 31 декабря 2028 года, затем будет принято решение об отмене или продлении данного налогового режима. [17] На рис.2 представлена схема, в которую включены все действующие налоги и сборы, то есть иными словами – структура налоговой системы РФ.  Рис.2 Налоговая система России 2020. Источник: Галяутдинов Р.Р. Налоговая система России: понятие, структура и уровни налогов // Сайт преподавателя экономики, 2020 Таким образом, можно сформировать представление о том, какую структуру имеет налоговая система Российской Федерации, а также о том, какие налоги введены на территории страны, какую классификацию они имеют. Таким образом, в России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы. Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей. 2.2.Анализ динамики и структуры налоговой нагрузки в РФ Налоговая политика страны как один из методов государственного регулирования социально-экономического развития общества должна быть направлена на достижение его целевых ориентиров в совокупности с другими методами и формами государственного регулирования. А в составе целевых ориентиров первостепенным признается обеспечение прогресса в развитии общества за счет улучшения качества жизни, качества окружающей среды и экономического роста. Следовательно, целевые ориентиры налоговой политики предусматривают и гармонизацию интересов участников налоговых отношений, и стимулирование реинвестиций в национальную экономику, и рациональное природопользование, и эффективное администрирование, борьбу с уклонением от уплаты налогов, оптимальное «вписывание» в международную финансово-экономическую систему в части привлечения налогоплательщиков и финансовых средств и многие другие цели [13]. Практика централизации налоговых поступлений, имеющаяся в России на текущий момент, с одной стороны, повышает финансовую устойчивость государства, с другой – снижает темпы развития наиболее успешных регионов и муниципалитетов, усредняя уровень экономического развития и сдерживая тем самым потенциальный экономический рост регионов и муниципалитетов, обладающих для этого всеми необходимыми предпосылками. [45] Эффективность налоговой политики и налоговой системы в целом – понятие достаточно сложное и многоаспектное. Под эффективностью налоговой системы в широком смысле понимается ее способность выполнять возложенные на нее функции. Это означает, что налоговая система может быть признана эффективной лишь в том случае, если она отвечает следующим общим (основным) требованиям: обеспечивает поступление налогов в бюджет в объемах, достаточных для выполнения государством своих экономических, социальных и общественно-политических функций; обеспечивает финансовые условия для возобновления воспроизводственных процессов на расширенной основе (средства, остающиеся после уплаты налогов, должны быть достаточными для сохранения и развития производства в реальном секторе экономики); способствует решению наиболее важных общегосударственных задач, определенных в социально-экономической политике государства в качестве приоритетных и нашедших соответствующее отражение в налоговом законодательстве. Категория «налоговая нагрузка» по-разному трактуется представителями экономической мысли [11]. По сути, как отмечает О.Ф. Пасько, эти понятия являются синонимичными словосочетаниями, имеющими сходные по смыслу значения, но различные оттенки лексического толкования [17]. В целом под термином «налоговая нагрузка» понимают обобщенную количественную и качественную характеристику влияния обязательных платежей в бюджетную систему Российской Федерации на финансовое положение предприятий-налогоплательщиков. В.С. Занадворов определил данные обязательные платежи как требования по регулярным выплатам экономических агентов в государственные фонды, которые рассматриваются как совокупность инструментов государства, позволяющих ему конкретизировать общее бюджетное решение о совокупном объеме доходов, обеспечивающих необходимые расходы общественного сектора. В России налоговую нагрузку на экономику страны в целом определяет Минфин России по данным расширенного правительства как отношение величины налоговых доходов бюджета и страховых взносов во внебюджетные фонды к ВВП. Сравнивая налоговые доходы с ВВП, мы характеризуем тем самым его налогоёмкость, то есть оценивается доля ВВП, перераспеределенная с помощью налогов. В экономической литературе чаще всего встречается такое соотношение тождественно понятию «налоговая нагрузка» на макроуровне или на уровне государства. Налоговые доходы можно определять и в процентах к добавленной стоимости, но наиболее распространенным для характеристики налоговой нагрузки на макроуровне и для международных сопоставлений является доля налоговых доходов в ВВП. Экономическая теория определяет налоговую нагрузку, с точки зрения макроэкономики, как отношение обшей суммы налоговых сборов к валовому национальному продукту. Налоги и сборы, формирующие современную налоговую систему РФ, различаются по объектам обложения и источникам уплаты. Поэтому в микроэкономике неправомерно, на наш взгляд, обезличенное применение понятия «налоговая нагрузка» без соотнесения суммы налога с конкретным финансово-экономическим показателем – объектом обложения налога или источником его уплаты. Термин «налоговая нагрузка» является относительным показателем, так как соотносит налоговые суммы с определенным финансовым показателем. Именно такое соотнесение величин даст возможность провести сопоставительный анализ налоговых изъятий за отдельные периоды времени у отдельных предприятий или у предприятий разных отраслей. Таким образом, налоговая нагрузка представляет собой величину воздействия налогов и на экономику в целом и на отдельного налогоплательщика, в частности, определяемую как сумма налогов, уплачиваемая государству. Ее расчет возможно осуществлять на макро- и микроуровне. Налоговая нагрузка на макроуровне – это нагрузка на экономику (группы однородных предприятий или отрасли) и работающее население страны; на микроуровне – нагрузка на организацию или физическое лицо[21]. Уровень налоговой нагрузки зависит от двух составляющих расчёта данного показателя: структура налогов и иных платежей, включаемых в расчет при определении налогового бремени; показатель, с которым сравнивают уплачиваемые налоги(на макроуровне – ВВП). Исходя из данных графика на рис.3 можно сделать вывод, что доходы бюджета, то есть налоговое бремя налогоплательщиков растет, а расходы бюджета снижаются.  х3 Динамика показателей исполнения федерального бюджета в 2015-2019 годах Источник: Расширенная коллегия Министерства финансов Российской Федерации, Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2019 год, 2020 Взвешенная и рациональная налоговая политика – это неизменная составляющая стратегии развития России на 2019-2020 годы. Под этим понимаются любые действия государства в сфере налогообложения, которые осуществляются в рамках ранее утвержденного плана. В соответствии с положениями Бюджетного кодекса, их разработкой занимается Минфин, который рассчитывает оптимальный уровень налоговой нагрузки и, исходя из внешних и внутренних экономических факторов, утверждает реализацию ряда мер на определенный период.[24] По мнению Барулина С.В и Барулиной Е.В. российское налогообложение по праву можно назвать одним из самых парадоксальных. Если под налогообложением понимать не только технику взимания налогов по установленным элементам налогообложения, но и всю совокупность налоговых отношений от принятия решений об установлении, изменении и отмене налогов до урегулирования взаимоотношений между налогоплательщиками и налоговыми органами, то парадоксами налогообложения можно считать определенные налоговые решения, действия и их результаты, не соответствующие общепринятым, традиционным подходам и способам достижения поставленных налоговых целей или противоречащие нормальной логике.[4] Учеными выделяется ряд проблем: во-первых, чрезмерная централизация налогов при их первичном распределении по уровням публичной власти. Все наиболее крупные по поступлениям налоги имеют статус федеральных. Это обуславливает необходимость масштабного и не всегда оправданного перераспределения налоговых доходов между различными уровнями бюджетной системы путем закрепления части федеральных налогов (по ставкам или нормативам отчислений от поступлений) и выравнивания бюджетной обеспеченности регионов и их территорий через межбюджетные трансферты (более 60% налоговых доходов консолидированного бюджета РФ поступило в федеральный бюджет). В результате органы власти субъектов РФ и муниципальных образований оказались почти лишенными налоговой самостоятельности и финансово зависимыми от федерального центра. Введение местного налога на недвижимость с рыночной стоимости объектов недвижимого имущества физических лиц(вместо действующих земельного и налога на имущество физических лиц) приведет к увеличению поступлений поимущественных налогов в местные бюджеты. Но вряд ли такой шаг принципиально решит данную проблему. К тому же есть вероятность, что этот налог тяжелым бременем ляжет на доходы среднего класса. То же самое можно сказать и о плане перехода к обложению недвижимого имущества юридических лиц по принципам обложения местных налогом на недвижимость.[27] Во-вторых, значительная часть платежей в бюджет искусственно была переведена законодателем из категории налоговых в категорию неналоговых платежей. Сюда относится исключение из списка налогов таможенной пошлины; плата за негативное воздействие на окружающую среду(предполагаемый экологический налог); лицензионные сборы; страховые взносы в государственные внебюджетные фонды(ими заменили отмененный с 2010 г. Единый социальный налог). Однако с точки зрения налоговых теории и практики, а также элементарной логики названные платежи являются налогами для экономики и в целом для каждого плательщика в отдельности. В то же время из НК РФ было исключено положения о том, что штрафы и пени не признавались налоговыми платежами(они на самом деле не являются таковыми). Одновременно ст.41 БК РФ штрафы и пени по налогам были включены в состав налоговых доходов бюджетов. От правильного решения этой, казалось бы сугубо теоретической проблемы зависит судьба целого ряда проблем государственной финансовой и налоговой политики, основанных на оценке налогового бремени в экономике и платежеспособности налогоплательщиков. Несмотря на произошедшие в последний годы изменения в налоговых отношениях в России несовершенство налогового администрирования остается серьезной проблемой, увеличивающей совокупную налоговую нагрузку на плательщиков. Мировой финансовый кризис обострил сложившуюся ситуацию. Окончание почти восьмилетнего бюджетного профицита в России привело к необходимости поиска новых источников поступлений и обеспечения полноты уплаты всех обязательных налогов и сборов во всех регионах страны. Весьма интересная ситуация с единым социальным налогом, который существовал до введения страховых взносов во внебюджетные фонды. Данные взносы обязаны уплачивать все работодатели с оплаты труда своим сотрудникам, что увеличивает издержки на фонд заработной платы. Для любого представителя бизнеса все обязательные платежи в бюджет всегда будут являться налогами, которые все предприниматели учитывают при оценке налоговой нагрузки. В связи с этим весьма интересным нам кажется подход юристов компании «Пепляев Групп», которые указывают на тот факт, что ситуация со множеством платежей, не встроенных в общую систему, снижает степень определенности в вопросе, каково общее бремя(тяжесть) обложения обязательными платежами, направленными на выполнение публичных функций. При снижении уровня налогового бремени, понимаемого как бремя платежей, установленных Налоговым кодексом РФ, сохраняется множество иных платежей, а фактическая тяжесть обложения оказывается иной, чем можно предположить, исходя из содержания закона. На самом деле ситуация с величиной налогового бремени выглядит не столь оптимистичной. Возникает логичный вопрос: почему доля теневой экономики, по оценке большинства специалистов составляет по данным Росстата – около 20% на 2018 год? То есть около трети добавленной стоимости выведена из-под налогообложения путем уклонения от уплаты налогов. Ответ напрашивается сам по себе: фактический уровень налогового бремени существенно выше официально заявленного. Если при его исчислении учесть поступления названных платежей, выведенных из состава налоговой системы, а также нефтегазовые доходы(налог на добычу полезных ископаемых, экспортные таможенные пошлины по нефти, газу и нефтепродуктам), которые не отражаются в доходах бюджета текущего года, а направляются в государственные фонды стабилизационного характера, то налоговое бремя за последние годы в среднем составит по оценкам специалистов 38-40%. Это уровень, который примерно соответствует среднеевропейскому налоговому бремени(при его разбросе по странам от 27% в Ирландии и до 48% в Дании) и существенно превышает его значения в США(24%) и Японии (28%). Несомненно, что характер решений в области налогового реформирования в России может быть диаметрально противоположным, чем при среднем уровне налоговой нагрузки за 2007-2011 гг. 22% ВВП. Напрашивается однозначный вывод: необходимо вернуть в налоговую систему: таможенные пошлин; плату за заготовку сырой древесины(лесной налог); регулярные платежи за негативное воздействие на окружающую среду(экологический налог); страховые взносы в социальные внебюджетные фонды. Если обратиться к сборнику «Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2019 год», выпускаемую Расширенной коллегией Министерства финансов Российской Федерации, который был выпущен в 2020 можно проанализировать динамику налоговой нагрузки, а именно сравнить 2017, 2018 и 2019 годы на предмет того - сколько средств поступило в бюджет путем налоговых отчислений. Проанализируем соотношение налоговых и неналоговых доходов за 5 лет с 2015 по 2019 год. Данные представлены в таблице 1. Таблица 1. Динамика структуры доходов федерального бюджета РФ за 2015-2019 гг. (млрд.руб).

|