Курсовая работа II семестр Васильев М. Налоговая система государства. Налоги и их виды

Скачать 0.91 Mb. Скачать 0.91 Mb.

|

|

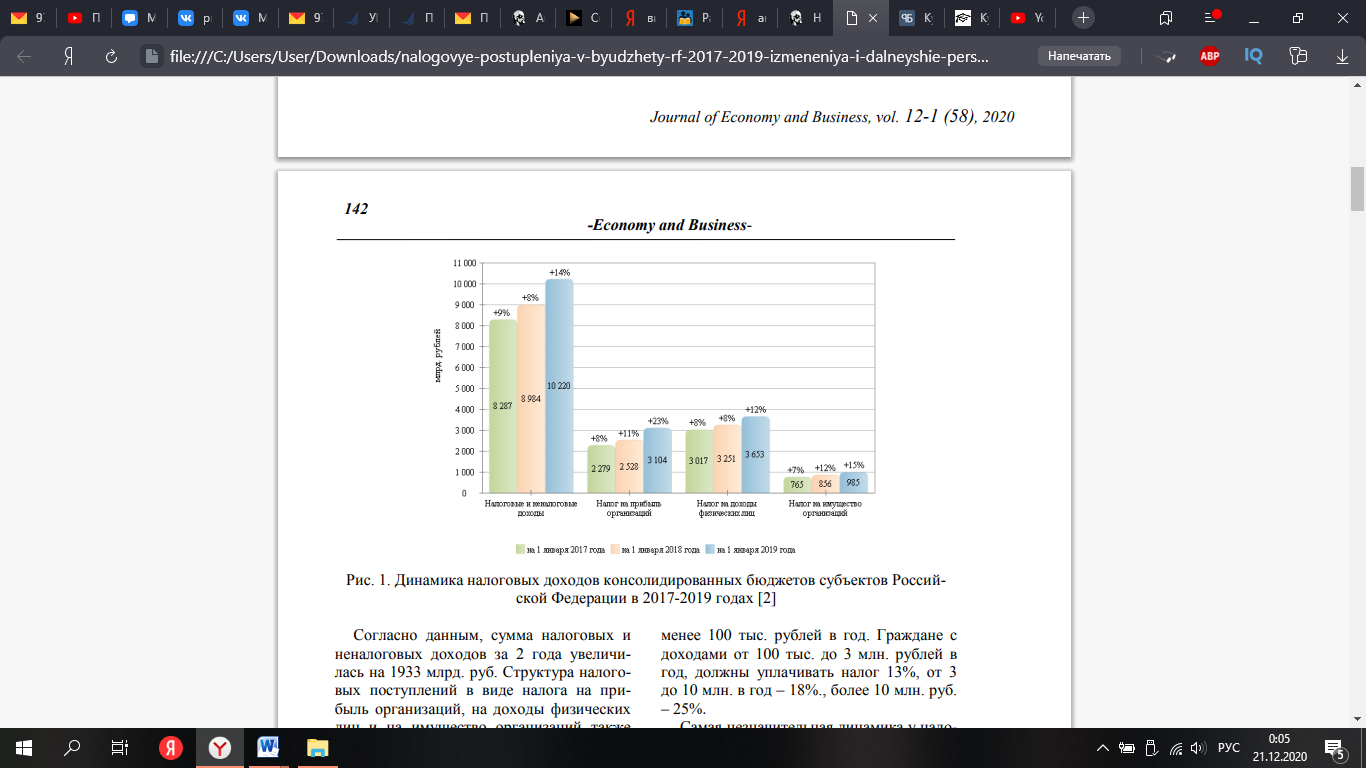

Источник Гамзатова С.А. Анализ налоговых поступлений федерального бюджета Российской Федерации, Международный журнал гуманитарных и естественных наук, 2020 На лицо легко прослеживаемая тенденция – с каждым годом удельный вес налоговых доходов в общем числе увеличивается. Можем сделать вывод, что государство подобным образом реализует фискальную функцию налога и смещает баланс в сторону налоговых доходов путём повышения собираемости и увеличением налогов и сборов. Рассмотрим более детально последние три года в статистике, то есть 2017 -2019 годы. Сумма всех доходов в 2019 году – 19 970, налоговых среди них 62%. Для более точного анализа берем такие же данные за прошлые года и пытаемся узнать – какая же часть Федерального бюджета финансируется за счёт главной функции налога – фискальной. При расчете этого соотношения не учитываются сборы и прочие отчисления, которые по закону считаются неналоговыми, но как написано выше – принимают участие в налоговой нагрузке. Также стоит обратить внимание на соотношение Уточненного прогноза доходов федерального бюджета на 2018 год и данных от исполнения его по факту – в подавляющем большинстве пунктов исполнение превышает прогноз на несколько процентов – от 0,2% до 9%. За 2018 год общие доходы составили 10 454,4, налоговых из них 60,4%, за 2017 год – 15 088,9 и 59,8% соответственно. Так, изучив таблицу 1, мы можем смело утверждать, что налоговые доходы являются ключевыми в структуре бюджета России. При этом очень важно отметить, что за период 2017-2019 гг., наблюдается увеличение доли налоговых доходов и, соответственно, снижение доли неналоговых доходов.[29] Далее я предлагаю рассмотреть долю каждого налога в общем объеме налоговых доходов федерального бюджета. За 2018 и 2019 годы наибольший процент доли в общем объеме налоговых поступлений занимает налог на добычу полезных ископаемых. А именно в 2018 году – 51%, а в 2019 – 50%. Снижение поступлений НДПИ обусловлено, в основном , снижением поступлений по НДПИ на добычу нефти в результате снижения цены на нефть марки Urals в декабре 2018 – ноябре 2019 на 10% при одновременном росте курса доллара США, а также изменения законодательства и введения в соответствии с Федеральным законом от 3 августа 2018 года №301-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» повышающих коэффициентов, увеличивающих ставки НДПИ в виде нефти в среднем на 1508,4 рублей за 1 тыс.тонн. Второй по значимости вид налога – это налог на добавленную стоимость. За два года его доля повысилась с 30% до 31%. Такой рост обусловлен законодательным фактором, а именно повышением основной ставки НДС на 2%(с 18% до 20%).Доля налога на прибыль организаций в 2018 году равна 8%, а в 2019 – 10%. Акцизы показали отрицательную динамику, их доля снизилась с 7% до 4%. Поступления по акцизам снизились из-за снижения объема реализации продукции, а именно: табачной продукции, алкогольной продукции и так далее. Прочие налоги и сборы занимают наименьшую долю поступлений в структуре налоговых отчислений, как за 2018, так и за 2019 год, а именно 4% и 5% соответственно. Главной задачей государства является эффективное стимулирование налоговых поступлений в консолидированный бюджет, чтобы сократить его дефицит, а также сокращение числа уклонений от уплаты налогов. Так с 2014 года цифра дефицита бюджета начала увеличиваться. Это было связано с ростом доходов, но в то же время и увеличением расходов. Такая тенденция прослеживалась и в последующие годы впредь до 2017. Динамика налоговых поступлений государственного бюджета РФ представлены на рисунке 4. Так, самый значительный рост показал налог на прибыль организаций, сбор которого на 1 января 2019 года составил 3104 млрд. руб. Прирост составляет 825 млрд. руб., несмотря на то, что налог так и не был повышен до 30%, так как Минфин РФ посчитал, что такая мера может привести к увеличению издержек ведения бизнеса. Это может иметь последствия в виде затормаживания темпов и объемов производства, что скажется на экономическом развитии страны и, естественно, поступлениях в консолидированный бюджет. Если говорить о поступлениях налога на доходы физических лиц, то данный показатель за 2 года увеличился примерно на 600 млрд. руб. и на 1 январе 2019 года составлял 3653 млрд. руб. Так в 2018 году обсуждалось повышение НДФЛ с 13 до 15%. Но в марте 2019 было решено разделить НДФЛ на 3 категории граждан и в зависимости от этого начислять определенный процент. В законопроекте Госдумы предлагалось установить пониженную ставку НДФЛ 5% для граждан с доходами менее 100 тыс. рублей в год. Граждане с доходами от 100 тыс. до 3 млн. рублей в год, должны уплачивать налог 13%, от 3 до 10 млн. в год – 18%., более 10 млн. руб. – 25%. Самая незначительная динамика у налога на имущество организаций в связи с тем, что это региональный налог. В целом, налоговые доходы в консолидированный бюджет за 2017 год составили 19277,6 млрд. руб., что на 500 млрд. руб. больше чем в 2016 году, и заняли 62,9% общих доходов в государственный бюджет. Далее также наблюдалось увеличение налоговых доходов с 19277,6 млрд. руб. в 2017 году до 23602 млрд. руб. в 2018, а также доли в общих поступлениях до 63,9%. Доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в конце 2018 г. показали рост на 17,1% с учетом потребительской инфляции, что говорит о положительной динамике и правильном направлении бюджетной политики РФ  Рис.4 Динамика налоговых доходов консилидированных бюджетов субъектов Российской Федерации в 2017-2019 годах, 2019 г. Источник: Дмитриева А.С. Налоговые поступления в бюджеты РФ 2017-2019: изменения и дальнейшие перспективы Так, далее в таблице 2 проведем более детальный анализ динамики налоговых доходов федерального бюджета РФ за 2017-2019 год. Таблица 2. Динамика структуры налоговых доходов федерального бюджета РФ, млрд.руб

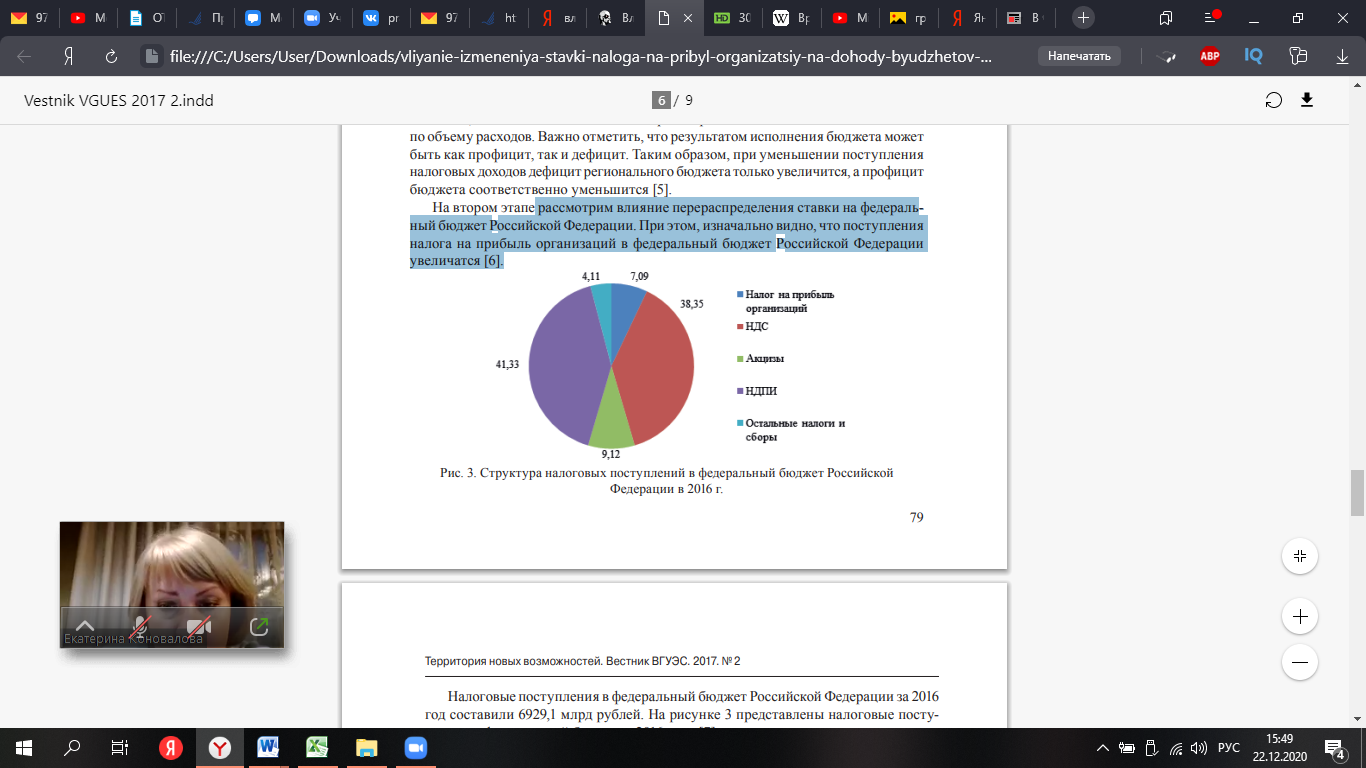

Источник: Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2019 год, 2020 г. Исходя из данных, представленных в таблице 2, можно утверждать, что наибольший рост поступлений как в 2018, так и в 2019 г. наблюдается по налогу на добавленную стоимость. Как было отмечено, такой рост обусловлен повышением ставки НДС до 20%. Также, рост в 2019 г. на 683,2 млрд рублей обеспечен за счет: прироста поступлений по компаниям нефтегазового сектора в связи с ростом средней цены на нефть на внутреннем рынке [53]. Фактор налогового администрирования также обеспечил рост поступлений по данному налогу. Статья налогового дохода – налоги, сборы и регулярные платежи за пользование природными ресурсами – в основном представлена налогом на добавленную стоимость. Этот налог в 2018 г. показал колоссальный рост – на 2016,6 млрд. рублей, однако в 2019 г. прирост составил лишь 66,2 млрд. рублей. Рост поступлений по НДПИ обусловлен в основном увеличением поступлений по НДПИ на добычу нефти в результате роста цены на нефть марки «Urals» в декабре 2017 года – ноябре 2018 года на 34,8% (с 52,1 до 70,2 долл./за барр) при одновременном повышении курса доллара США по отношению к рублю на 5,6% (с 58,7 до 61,9 рублей за долл. США). Еще один фактор увеличения налоговых поступлений по НДПИ – это повышение ставок по налогу: основной налоговой ставки на добычу нефти в декабре 2017 года на 7,2% (с 857 до 919 рублей за тонну добытой нефти). В 2019 году снижение цены на нефть марки «Urals» в декабре 2018 – ноябре 2019 на 10% (с 70,24 до 63,23 долл./за барр.) при одновременном росте курса доллара США в декабре 2018 – ноябре 2019 на 5,1% (с 61,95 до 65,11 рублей за долл. США) привело к снижению поступлений по налогу на добычу полезных ископаемых. Прирост поступлений налога на прибыль организаций в 2018 году на 233,1 млрд. рублей и в 2019 году на 189,5 млрд. рублей обусловлен в большей степени экономическими факторами, а также фактором налогового администрирования (организация работы по сбору налогов, контроль за исполнением налогового законодательства, выявление схем уклонения от уплаты налогов и т.д.). Экономические факторы, как правило, полагают изменение (увеличение) получаемой прибыли организаций, являющихся плательщиками налога на прибыль. Акцизы в оба года показали отрицательную динамику. Это вызвано изменением перечня подакцизных товаров, изменением объемов реализации подакцизных товаров, а именно табачной и алкогольной продукции. Так, изучив структуру налоговых поступлений в федеральный бюджет РФ и проследив их динамику за 2017-2019 гг. можем сделать выводы о том, что наибольший вес имеют НДПИ, НДС и налог на прибыль организаций. Подводя итог, стоит отметить, что общим фактором роста налоговых поступлений в бюджет РФ является повышение качества налогового администрирования.[53] Таким образом, можно судить о динамике налоговой нагрузки в РФ за последние несколько лет. Изучив приведенные выше показатели, мы можем смело утверждать, что налоговые доходы являются ключевыми в структуре бюджета России. При этом стоит отметить, что за период 2017-2019 гг. наблюдается увеличение доли неналоговых доходов и соответственно, снижение доли неналоговых доходов. [42] За три года прирост налоговых поступлений в денежном эквиваленте составил более 3 триллионов рублей, а именно 2 274,8 трлн рублей в 2018 году и 1 0875 трнл. рублей в 2019 году. Общим фактором такого роста выступает налоговое администрирование, то есть улучшение организации работы по сбору налогов, контроля за исполнением налогового законодательства, выявления схем уклонения от уплаты налогов и т.д.[9] Уровень налоговой нагрузки зависит от двух составляющих расчёта данного показателя: структура налогов и иных платежей, включаемых в расчет при определении налогового бремени; показатель, с которым сравнивают уплачиваемые налоги (на макроуровне – ВВП). Соответственно, на основе полученных данных можно сказать, что с 2017 по 2019 год произошло увеличение доли налоговых доходов в ВВП. Прирост поступлений по не нефтегазовым доходам произошел не только благодаря росту ВВП, но и в результате улучшения налогового администрирования, использующего автоматизированные методы налогового контроля. На предприятии при сравнении налоговых доходов с ВВП учитываются лишь те налоги, администрированием которых занимается ФНС РФ. Между тем, у предприятий есть обязательные платежи, которые не прописаны в НК РФ, а потому и не учитываются в расчётах налоговой нагрузки. К ним можно отнести: платежи за выбросы загрязняющих веществ, патентные пошлины, лицензионные сборы, плата за парковку на автомобильных дорогах общего пользования, за проведение государственных экспертиз и т.д. Поэтому реальная налоговая нагрузка на бизнес существенно выше. В рейтинге для 190 стран мира – Paying Taxes, проводимом экспертами Всемирного банка и международной аудиторской и консалтинговой компанией Pricewaterhouse Coopers, опубликованном в 2019 г., налоговая нагрузка по России составила 46,3%, а в среднем по миру 40,6% (мерой налоговой нагрузки в рейтинге рассматривался показатель: процент суммы всех взимаемых налогов от коммерческой прибыли). О базе сравнения при расчете налоговой нагрузки ведутся дискуссии, в связи с этим Российский союз промышленников и предпринимателей (РСПП) также высказывает мнение о возможной методике расчета налоговой нагрузки на бизнес. РСПП предлагает рассчитывать этот показатель так[43]: Налоговая нагрузка=НП+ОПС+ОМС+ОСС+ОП-НДФЛ/Чистая добавленная стоимость, где НП – сумма налоговых платежей в консолидированный бюджет Российской Федерации; ОПС – сумма страховых взносов на обязательное пенсионное страхование; ОМС – сумма страховых взносов на обязательное медицинское страхование; ОСС – сумма страховых взносов на обязательное социальное страхование; ОП – сумма страховых премий на обязательное страхование опасных производственных объектов; НДФЛ – налог на доходы физических лиц. Как можно заметить, данный расчёт предполагает оценку налоговой нагрузки на бизнес, поэтому исключён НДФЛ как налог, уплачиваемый физическими, а не юридическими лицами. Вместе с тем, следует заметить, что НДФЛ практически учитывается в затратах предприятия в составе величины начисленной оплаты труда, тем более, учитывая, что страховые платежи предприятий от фонда оплаты труда, включаемые в затраты, присутствуют в числителе формулы со знаком «+». В знаменателе расчёта используется чистая добавленная стоимость: ВДС – АМ, что представляется более точным в расчёте налоговой нагрузки по сравнению с ВВП, который включает в себя налоги на производство и импорт (НДС, Акцизы) и, следовательно, часть налогов учитывается одновременно в числителе и знаменателе расчёта налоговой нагрузки. Поэтому можно рекомендовать считать долю налоговых платежей вместе со страховыми взносами в процентах к чистой добавленной стоимости. Непосредственное сравнение величины налоговой нагрузки по странам мира вряд ли возможно, ибо в разных странах существуют разные налоговые системы с разными видами налогов и налоговыми ставками, спецификой определения налоговой базы. Речь может идти о тренде налогового бремени с целью расширения возможностей развития бизнес-сферы и сокращения теневой экономики. В этом плане и представляет интерес, построенный на выборочных обследованиях рейтинг стран мира Paying Taxes. Налоговая нагрузка на уровне предприятий рассчитывается как соотношение суммы уплаченных налогов по данным отчетности и оборота (выручки) организаций по данным Росстата. [23] Расчет этого показателя по отдельным видам экономической деятельности позволяет видеть, какая часть выручки тратится на уплату налогов в бюджет. Федеральная налоговая служба России рекомендует данный показатель для самостоятельной оценки предприятиями своей налоговой нагрузки с той целью, чтобы не подпасть под выездную налоговую проверку. Налоговые органы проводят анализ и сравнивают налоговую нагрузку по предприятиям со средним уровнем по видам экономической деятельности. Публикуемая информация за каждый год позволяет анализировать динамику налоговой нагрузки по отдельным видам деятельности и видеть дифференциацию налогового давления по разным сферам экономики. Вместе с тем, показатель налоговой нагрузки как доля выручки, затрачиваемая на уплату налогов в бюджет, даже в рамках одного вида деятельности по предприятиям может различаться в виду особенностей ценовой политики, специфики структуры затрат, размера предприятия, его местонахождения и других факторов. Например, в 2016 г. в компании «Роснефть» налоги составили от выручки 27,3%, а в компании «Лукойл» при той же практически выручке – 11,9%. Кроме того, такие налоги как налог на имущество организаций, транспортный и земельный налог не связаны с выручкой. К недостаткам данного показателя можно отнести и то, что налоговыми органами территориальные различия в величине налоговой нагрузки не учитываются, что в последующем затрудняет работу бизнес-сферы. Также отсутствует статистическая информация для оценки налогового бремени на уровне предприятия. Следовательно, можно говорить о преуменьшении налогового давления на уровне предприятия [25]. Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы. Налоговая ставка является одним из обязательных элементов налога и одним из основных критериев подсчета налога наряду с объектом налогообложения, налоговой базой, налоговым периодом, порядком начисления суммы налога и пр. Только когда определена вся совокупность этих элементов, налог считается установленным. По способу начисления налоговые ставки бывают четырех видов: твердые, пропорциональные, прогрессивные и регрессивные. Теперь рассмотрим влияние налоговых ставок на доходы бюджета, взяв для примера несколько основных налогов. Налог на прибыль организаций занимает высокую позицию в формировании налоговых доходов консолидированного бюджета Российской Федерации. В 2016 году его удельный вес составил 19,1% налоговых поступлений в консолидированный бюджет РФ. Налог на прибыль организаций, являясь федеральным налогом, играет важную регулирующую роль в налоговой системе Российской Федерации. Данный налог зачисляется в федеральный бюджет и в региональные бюджеты субъектов РФ, однако в региональные бюджеты зачисляется большая доля налога на прибыль организаций. Налоговые поступления играют важную роль в формировании региональных бюджетов субъектов Российской Федерации. Стандартная ставка налога на прибыль организаций составляет 20%, из которых до 1 января 2017 года 2% поступало в федеральный бюджет, 18% – в региональные бюджеты субъектов Российской Федерации. С 01.01.2017 года согласно Федеральному закону от 15.02.2016 N 25-ФЗ в федеральный бюджет подлежит зачислению 3% от налога на прибыль организаций, а в бюджеты субъектов Российской Федерации – 17%. Величина налоговой ставки осталась прежней, изменения коснулись распределения денежных средств между бюджетами. Это говорит о том, что федеральный бюджет будет пополняться за счет налога на прибыль организаций на 1% больше, чем прежде, а доходы региональных бюджетов сократятся на 1% соответственно. Данное изменение предусмотрено до 2020 года. Рассмотрим влияние перераспределения ставки на федеральный бюджет Российской Федерации. При этом, изначально видно, что поступления налога на прибыль организаций в федеральный бюджет Российской Федерации увеличатся(рис.5)  Рис.5. Структура налоговых поступлений в Федеральный бюджет Российской Федерации в 2017 г. Источник: Гамзатова С.А. Анализ налоговых поступлений федерального бюджета Российской Федерации, Международный журнал гуманитарных и естественных наук, 2020 Налоговые поступления в федеральный бюджет Российской Федерации за 2016 год составили 6929,1 млрд рублей. На рисунке 5 представлены налоговые поступления в федеральный бюджет в 2017 году. Согласно нововведениям ставка налога на прибыль организаций, подлежащая зачислению в федеральный бюджет РФ, с 1 января 2017 года составляет 3%. Согласно данным Министерства финансов, в 2016 году налог на прибыль организаций принес в федеральный бюджет Российской Федерации 491 млрд руб. Если рассчитать поступления по налогу на прибыль организаций за 2016 год по ставке 3%, получится 736,5 млрд руб. Тем самым, объем доходов федерального бюджета Российской Федерации мог бы увеличиться на 245,5 млрд руб. в 2016 году. Это означает, что государство могло бы увеличить финансирование таких федеральных программ, как развитие агропромышленного комплекса, социальной и транспортной инфраструктуры, а также развитие высоких технологий. Такой показатель, как среднедушевая налоговая квота на занятое население – еще одна разновидность оценки налогового бремени: налоговые поступления в бюджет сравнивают с численностью занятого населения (на уровне предприятия за базу сравнения берут среднесписочную численность работников). Так, в консолидированный бюджет России в 2017 году поступило налогов в сумме 17,3 трлн руб., а численность занятых в экономике составила 72,3 млн чел, т.е. на каждого занятого налоговая нагрузка в среднем составила 239,3 тыс. руб. Среднедушевая налоговая квота на 1 занятого выступает функцией налогоёмкости ВВП (доли налоговых платежей в ВВП) и производительности труда на макроуровне. Эти показатели связаны между собой мультипликативно. Т.е., чем больше налогоемкость, тем больше налоговая квота на 1 занятого. Однако, этот показатель, как и налоги на душу населения, не сравним по регионам ввиду его зависимости от уровня инфляции. Налоги на душу населения и на 1 занятого тоже связаны между собой мультипликативно. Сегодня проблема оценки налоговой нагрузки на работника широко обсуждается в литературе. В странах Евросоюза рассматривается показатель «Индекс налоговой нагрузки на работника». Его целью является сравнение размера налогов и социальных выплат со средним уровнем дохода и выведение таким образом «Дня свободы от налогов» (Tax Freedom Day – TFD) и момента, с которого сотрудник начинает получать чистую прибыль. Исследование проводит французский экономический институт Молинари (Institut Économique Molinari, IEM) с 2010 г. Результаты исследования налоговой нагрузки на работников в странах Евросоюза опубликованы в 2015 г.[46] Аналитики компании «Финансовые и бухгалтерские консультанты по данным Росстата за 2013 г. впервые рассчитали наступление в России «Дня налоговой свободы». Для расчета показателя сумма поступивших в бюджет налоговых доходов и социальных взносов в числителе сравнивалась с чистым национальным доходом (валовый национальный доход за вычетом амортизации основных средств). Рассчитанный показатель составил 104 дня для уплаты всех налогов и сборов, таким образом «Днём налоговой свободы» можно было считать 15 апреля 2013 г. (105-ый день). Данные в ретроспективе показали, что «День налоговой свободы» в 2011-2013 гг. наступал значительно позднее, чем в 2000-х. Это является косвенным доказательством роста налоговой нагрузки в России за последние несколько лет. [46] Существуют и другие методы расчета показателя: учитываются не только доходы за счет налогов, но и обязательные платежи в бюджет. В 2013 году такой подход к расчету сдвинул данный индикатор на 147-й день календаря – 27 мая (2013 год). Существенные доходы страны от внешнеэкономической деятельности: таможенные пошлины и неналоговые доходы государства объясняют полученные результаты. Стоит отметить, что во многих зарубежных странах таможенные пошлины рассматриваются в качестве разновидности косвенных налогов. Независимо от способов оценки, «День налоговой свободы» в России наступает поздно. Очевидно, что присутствует проблема избыточной налоговой нагрузки, так как после уплаты всех налогов средств на развитие все равно оказывается недостаточно. Разнообразие методик исчисления показателя налоговой нагрузки и разброс колебаний в этих показателях указывают на необходимость на законодательном уровне закрепить методы расчета налоговой нагрузки.[5] Таким образом, на основе изученных показателей можем сделать, что Минфин РФ предпринимает попытки уменьшить фактическое налоговое бремя – путём внесения корректировок в НК РФ, переноса части налогов к сборам, и на это есть свои причины. А именно то, что налоги, которые являются основой доходной статьей федерального бюджета, за период с 2017 – 2019 выросли и продолжают расти, их динамика положительная. Такие структурные изменения налоговой нагрузки, которые предпринимает государство, так или иначе уменьшают её, так как влияют на темп роста налогов. [46] Налоговая нагрузка, налоговое бремя — важная характеристика налоговой системы и объект особого внимания налоговой политики, поскольку общий уровень налоговой нагрузки и ее распределение оказывают прямое воздействие на экономические стимулы, структуру производства и социальные отношения. Поэтому такая характеристика заслуживает специального рассмотрения. Налоговое бремя в России не отличается от среднего в развитых странах - 34,5% ВПП в 2011 г. (в 2013 г. - 33,3%), а без нефтегазовых доходов — 22,7%. Следует напомнить, что в России таможенные пошлины и взносы в государственные внебюджетные фонды формально не относятся к налогам (выведены за рамки НК РФ), но этот факт не мешает включать их в расчет налоговой нагрузки. Во-первых, под налоговой нагрузкой экономики и ее субъектов понимается то действие, которое оказывает на них налоговая система; во-вторых, показателем налоговой нагрузки (довольно грубым) обычно считается отношение уплачиваемых налогов к полученному доходу; в-третьих, этот показатель по отдельным странам существенно различен в зависимости от принятой экономической модели и исторических традиций; наконец, в-четвертых, налоговая нагрузка не может быть исчислена с приемлемой точностью без учета направлений расходования бюджетных средств |