Тестовые вопросы. 3 ТИС В РК. Налоговые льготы для пользователей тис

Скачать 68.69 Kb. Скачать 68.69 Kb.

|

|

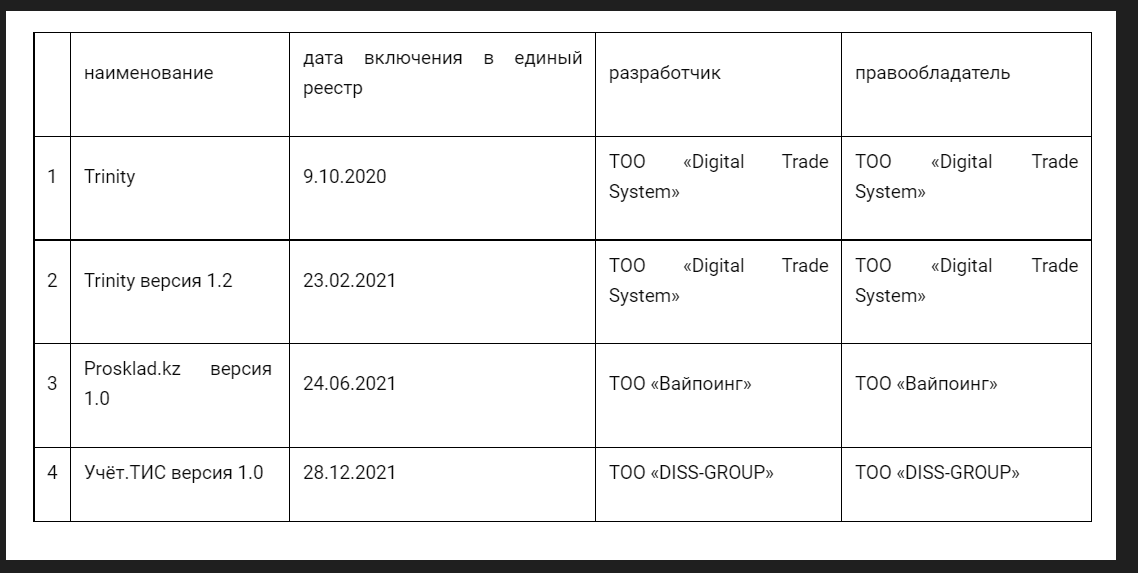

С 2019 г. в Налоговом Кодексе РК появилось новое понятие -трехкомпонентная интегрированная система (ТИС). Сутью системы является объединение на базе единой информационной платформы онлайн ККМ, POS- терминала и системы учета товаров и услуг. Трехкомпонентная интегрированная система – интегрированная система, состоящая из контрольно-кассовой машины с функцией фиксации и передачи данных, системы (устройства) для приема безналичных платежей, а также оборудования (устройства), оснащенного системой автоматизации управления торговли, оказания услуг, выполнения работ и учета товаров, или программно-аппаратного комплекса, заменяющего все три компонента интегрированной системы. Требования к трехкомпонентной интегрированной системе и ее учету, порядок ее установки и применения устанавливаются уполномоченным органом по согласованию с центральным государственным органом в области государственного планирования, уполномоченным государственным органом, осуществляющим реализацию государственной политики в области связи, и Национальным Банком Республики Казахстан; ТИС применяется для учета процессов торговли, оказания услуг, выполнения работ и учета товаров в налоговых целях по всем объектам предпринимательской деятельности пользователя ТИС. Для обеспечения эксплуатации ТИС пользователям ТИС необходимо руководствоваться технической документацией ТИС. ТИС, используемый при осуществлении предпринимательской деятельности, подлежит регистрации в органах государственных доходов по месту нахождения налогоплательщика. Налоговые льготы для пользователей ТИС: Сумма ИПН, подлежит корректировке в сторону уменьшения на приобретение трехкомпонентной интегрированной системы (ТИС) на сумму 60 000 тенге, но не более чем на 50 процентов от исчисленной суммы налога. (Данная льгота действует до 01.01.2022 г.) (п.2-1 ст.686 НК РК), п.2-1 ст. 687 НК РК); Не включаются доходы в пределах 70 048-кратного размера МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, полученные индивидуальным предпринимателем путем безналичных расчетов с обязательным применением трехкомпонентной интегрированной системы (п. 2 ст. 683 НК РК). Минимум оборота составляет 20 000-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года. В минимум оборота, установленный частью первой настоящего пункта, не включаются обороты индивидуального предпринимателя, применяющего специальный налоговый режим на основе упрощенной декларации, в пределах 124 184-кратного размера МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, совершенные в безналичной форме расчетов с обязательным применением трехкомпонентной интегрированной системы (п. 4 ст.82 НК РК). Учет ТИС осуществляется Комитетом путем включения их модели в Единый реестр ТИС (далее - Единый реестр) и предусматривает следующие действия : 1) собственник ТИС, состоящий на регистрационном учете в качестве налогоплательщика, представляет эталонный образец ТИС, а также на бумажном носителе и в электронном формате следующие документы: заявление о внесении модели ТИС в Единый реестр по форме, согласно приложению к настоящим Требованиям; паспорт производителя, техническую документацию и руководство по эксплуатации: интегрированной системы, состоящей из контрольно-кассовой машины с функцией фиксации и передачи данных, системы (устройства) для приема безналичных платежей, а также оборудования (устройства), оснащенного учетной системой, или программно-аппаратного комплекса, заменяющего все три компонента интегрированной системы; документ, подтверждающий наличие прав на ТИС; 2) должностное лицо Комитета, на которое возложены соответствующие полномочия, в течение трех рабочих дней со дня представления эталонного образца ТИС и документов, предусмотренных подпунктом 1) настоящего пункта: а) проверяет: соответствие сведений, указанных в заявлении, представленным документам; наличие модели контрольно-кассовой машины с функцией фиксации и передачи данных в государственном реестре контрольно-кассовых машин; б) публикует на сайте Комитета сведения о регистрации заявления; в) передает в Экспертный совет при Комитете эталонный образец ТИС и документы; 3) Экспертный совет при Комитете в течение пятнадцати рабочих дней со дня представления должностным лицом Комитета эталонного образца ТИС и документов, предусмотренных подпунктом 1) настоящего пункта: а) проводит экспертизу эталонного образца ТИС и технической документации на предмет их соответствия требованиям, установленным главой 2 настоящих Требований; б) по результатам экспертизы выносит протокольное решение о включении /отказе ТИС в Единый реестр; в) публикует на сайте Комитета протокольное решение о включении/отказе ТИС в Единый реестр; г) включает ТИС в Единый реестр. 8. Соответствие модели ТИС техническим требованиям при включении в Единый реестр определяется Экспертным советом путем испытания (тестирования) эталонного образца ТИС в присутствии представителей лица, инициировавшего включение модели ТИС в Единый реестр. Для установления соответствия ТИС техническим требованиям Экспертный совет вправе привлекать экспертов из иных государственных органов, из числа других лиц (за исключением лиц, связанных с лицом, инициировавшим включение ТИС в Единый реестр). 10. Сведения Единого реестра являются открытыми и общедоступными. Для регистрации ТИС пользователем в органы государственных доходов представляются на бумажном носителе следующие документы: заявление установленной формы; техническая документация ТИС; паспорт производителя ТИС и регистрационная карточка контрольно-кассовой машины с функцией фиксации и (или) передачи данных; документ, подтверждающий право пользования ТИС; заключение собственника ТИС, подтверждающее соответствие ТИС пользователя (представляемой в органы государственных доходов для постановки на учет) модели ТИС, включенной в Единый реестр, и ее технической документации. При регистрации ТИС должностное лицо органа государственных доходов в течение трех рабочих дней со дня представления документов, предусмотренных пунктом 7 настоящей главы, осуществляет следующие действия: 1) проверяет соответствие сведений, указанных в заявлении, представленным документам; 2) проверяет соответствие ТИС моделям, включенным в Единый реестр ТИС; 3) проверяет соответствие модели контрольно-кассовой машины с функцией фиксации и передачи данных ТИС с моделями, внесенными в государственный реестр контрольно-кассовых машин; 4) оформляет регистрационную карточку ТИС по установленной форме, согласно приложениям 3 и 4 (при наличии более одного объекта предпринимательской деятельности) к настоящим Правилам; 5) в случае отказа в регистрации ТИС письменно уведомляет заявителя с указанием причин отказа. Пользователи ТИС обеспечивают ведение учета, а также обеспечивают: подкрепление записей оригиналами первичных документов и отражение в записях всех операций и событий; хронологическую и своевременную регистрацию операций и событий. Приказом Министра финансов Республики Казахстан от 26 апреля 2021 года № 395 внесены изменения в приказ Первого заместителя Премьер-Министра Республики Казахстан – Министра финансов Республики Казахстан от 2 сентября 2019 года № 953 «Об утверждении Требований к трехкомпонентной интегрированной системе и ее учету, Правил ее установки и применения». Правила распространяются на индивидуальных предпринимателей, применяющих специальные налоговые режимы на основе патента и упрощенной декларации - пользователей трехкомпонентной интегрированной системы (далее - ТИС). В настоящее время в Единый реестр трехкомпонентных интегрированных систем внесены следующие модели ТИС:  |