Необходимость определения и анализа экономической устойчивости предприятия

Скачать 261.09 Kb. Скачать 261.09 Kb.

|

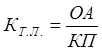

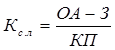

Показатель финансовой устойчивостиЭтот показатель характеризует степень соотношения собственных средств организации и заемных капиталов, в частности, сколько приходится позаимствованных средств на 1 рубль денег, вложенных в материальные активы. Если такой показатель при расчете получается значением более 0,7, значит финансовое положение фирмы нестабильно, деятельность предприятия в некоторой степени зависит от привлечения внешних заемных средств. Показатель ликвидности Коэффициент текущей ликвидности - финансовый показатель, характеризующий степень общего покрытия всеми оборотными средствами предприятия срочных обязательств (краткосрочных кредитов и займов, а также кредиторской задолженности). Этот коэффициент отражает общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.  , (17) где ОА - оборотные активы предприятия (итог II главы баланса); КП - краткосрочные пассивы (итог V главы пассива баланса). Данный показатель принадлежит к классу нормируемых показателей, и на практике нормальным считается значение свыше 2. Коэффициент срочной (быстрой) ликвидности - промежуточный финансовый показатель, при определении которого из расчёта исключается наименее мобильная часть оборотных средств - материально-производственные запасы. Этот коэффициент определяется по формуле:  где ОА - оборотные активы предприятия; З - производственные запасы; КП - краткосрочные пассивы. Данный показатель принадлежит к классу нормируемых показателей и считается достаточным, если коэффициент срочной ликвидности находится в пределах 0,8-1,2 Коэффициент абсолютной ликвидности - наиболее жёсткий критерий ликвидности предприятия, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, исходя из того, что денежные средства являются абсолютно-ликвидными по определению. Формула для расчёта коэффициента имеет вид: , (19) где Д - денежные средства и краткосрочные финансовые вложения; КП - краткосрочные пассивы. Данные показатель принадлежит к классу нормируемых показателей, и эксперты считают, что теоретически нормальное значение коэффициента составляет 0,2 - 0,3. Рассматривать коэффициенты ликвидности следует в динамике за ряд лет, что позволяет оценить тенденцию их изменения. В случае если коэффициент текущей ликвидности не достигает рекомендуемого значения, но демонстрирует тенденцию к росту на протяжении периода исследования, следует рассчитать показатель восстановления платежеспособности: Квп = [Кт.л1 + 0,5(Кт.л1 - Кт.л0)]/ Кт.л(норм) , где (20) Квп - коэффициент восстановления платежеспособности, Кт.л1, Кт.л0, Кт.л(норм) - значения коэффициента текущей ликвидности (отчетный, базисный период и норматив соответственно). Значение данного коэффициента тем выше, чем выше возможность восстановления предприятием своей платежеспособности. Возможна также и обратная ситуация - значение коэффициента текущей ликвидности соответствует нормативу, но происходит его снижение за время исследования, то следует спрогнозировать вероятность потери, предприятием платежеспособности, рассчитав коэффициент утраты платежеспособности (Куп): Куп = [Кт.л1 + 0,25(Кт.л1 - Кт.л0)]/ Кт.л(норм) (21) При значении данного показателя больше единицы, предприятие, скорее всего, утратит платежеспособность в краткосрочной перспективе. Показатель рентабельностиОсновные финансовые показатели эффективности организации включают в себя значение рентабельности, которое определяет эффективность применения средств собственников фирмы и в целом показывает, насколько прибыльна работа предприятия. Значение рентабельности является основным критерием для определения уровня биржевой котировки. Для расчета показателя сумма чистой прибыли делится на сумму средней прибыли от реализации чистых активов фирмы за выбранный период. Показатель выявляет, какое количество чистой прибыли принесла каждая единица проданного товара. |