Необходимость определения и анализа экономической устойчивости предприятия

Скачать 261.09 Kb. Скачать 261.09 Kb.

|

19. Пути повышения эффективности использования трудовых ресурсов.Многочисленные взаимозависимые факторы повышения показателей производительности труда можно условно объединить в следующие основные группы, характеризующие: - совершенствование техники и технологии. В эту группу факторов входит все, что определяется современным научно-техническим прогрессом; - улучшение организации производства, рациональное размещение производительных сил, специализацию предприятий и отраслей промышленности, наиболее полное использование имеющегося оборудования, ритмичность производства и др.; - совершенствование организации труда, т. е. улучшение использования живого труда (повышение квалификации кадров, культурно-технического уровня трудящихся, укрепление трудовой дисциплины и совершенствование системы заработной платы, нормирования труда и личной материальной заинтересованности всех работников; обеспечение средней интенсивности труда) [5]. Одним из важнейших условий выполнения плана производства.увеличения выработки продукции на каждого члена трудового коллектива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени. От того, насколько полно и рационально используется рабочее время, зависят эффективность работы, выполнение всех технико-экономических показателей. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на промышленном предприятии. Политика в области оплаты труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы. Безусловно, мотивационному механизму оплаты труда отводится большая роль, но постоянное повышение уровня оплаты труда не способствует как поддержанию трудовой активности на должном уровне, так и росту производительности труда. Применение этого метода может быть полезным для достижения кратковременных подъемов производительности труда. 20. Влияние организации оплаты труда на повышение эффективности производства. Организация труда позволяет соединить в процессе труда предметы труда, средства труда и рабочую силу. Организация труда — это» конкретные формы и методы соединения людей и техники в процессе труда с целью достижения полезного эффекта трудовой деятельности Рационально организованный труд является высокопроизводительным и высокоэффективным. Его результаты определяют эффективность деятельности всей экономической системы предприятия в целом. Рациональная организация труда предполагает наилучшее использование рабочей силы, средств труда и предметов труда. Надо стремиться к такой организации труда, которая основывается на достижениях науки и передовом опыте, систематически внедряемых в производство, позволяет оптимальным образом соединить технику, людей в едином производственном процессе, обеспечивает наиболее эффективное использование материальных и трудовых ресурсов, непрерывное повышение производительности труда, способствует сохранению здоровья человека. Организация производства охватывает весь процесс выпуска продукции и требует рационального использования орудий производства, сырья, материалов и т.п. При этом решаются вопросы технического оснащения производства, расстановки и использования оборудования, специализации и комбинирования производственных процессов, организации работы основных и вспомогательных служб предприятия, обеспечения производства сырьем, материалами, энергией, транспортом и т.п. Организация труда в системе организации производства включает проведение мероприятий, связанных с рациональным использованием рабочей силы. Конкретная взаимосвязь организации труда и организации производства проявляется в том, что проблемы организации труда должны решаться с учетом типа производства (единичное, серийное, массовое — поточное, непоточное). Формы организации труда, степень разделения трудовых функций, специализация рабочего места, формы кооперации и т.п. определяются характером типа организации производства. Вместе с тем эффективность использования орудий и предметов труда, ритмичность выпуска конкурентоспособной продукции зависят от состояния организации труда. Нормирование труда позволяет установить нормы затрат труда на осуществление производственного процесса, потребность в обслуживающем персонале, учесть уровень выполнения норм при оплате труда. Оплата и стимулирование труда дают возможность заинтересовать работников в улучшении результатов труда и качества работы, определить вклад каждого работника в общие результаты коллектива и установить ему вознаграждение. Таким образом, организация, нормирование и оплата труда играют важную роль в повышении эффективности производства, т.к. способствуют улучшению использования рабочей силы, средств и предметов труда, снижению издержек производства, повышению конкурентоспособности продукции, росту прибыли фирмы. 21. Значение затрат на производство для устойчивого развития предприятия Затраты - использование средств на приобретение всех видов ресурсов для осуществление предпринимательской деятельности экономического субъекта. Различают «затраты предприятия» и «затраты на производство». Понятие «затраты предприятия» шире, чем «затраты на производство». Если затраты предприятия включают в себя: затраты на создание производственных запасов, услуги поставщиков, оплата трудовых ресурсов, а также расходы предприятия, не связанные с его производственно-хозяйственной деятельностью. В то время как затраты на производство — это часть расходов организации, связанных с производством продукции, выполнением работ и оказанием услуг, т. е. с обычными видами деятельности. Также существует понятие «издержки производства», который схож по своему экономическому значению с затратами на производство. Он выражает объем затрат организации на производство продукции за определённый период, которые приходятся на законченное производство и остатки незавершенного производства. Издержки формируют себестоимость, которая в свою очередь состоит из себестоимости незавершенного производства и готовой продукции. Грамотное управление затратами на производство играет важнейшую роль в повышении экономической устойчивости любого предприятия, так как:

22. Методы расчета отдельных видов затрат Себестоимость продукции – важный показатель деятельности предприятия. Выбор метода расчета себестоимости и распределения затрат может оказаться одним из ключевых факторов правильности управленческих решений. В России сегодня используется несколько методов учета затрат и расчета себестоимости, среди которых самые распространенные:

Среди западных методов учета, которые также пользуются спросом среди российских предприятий, можно выделить такие, как:

23. Роль нормирования в стабилизации и снижении затрат Расчет и нормирование на всех стадиях жизненного цикла продукта необходимы для управления затратами, их стабилизации и систематического снижения. В отсутствие расчета и нормирования затраты носят стихийный характер, не поддаются управлению и имеют тенденцию к росту, что снижает конкурентоспособность продукции. Нормативная база используется при прогнозировании и планировании затрат, организации и регулирования производственного процесса, оплате и стимулированию труда, учете и анализе затрат. Постоянное сравнение фактических затрат с нормативными позволяет вскрыть резервы их снижения. Нормирование затрат ведется в соответствии с размерными, весовыми и качественными характеристиками составных элементов и продукции в целом. При этом учитываются технология изготовления продукции, а также условия транспортировки, хранения, эксплуатации и обслуживания, утилизации. Существует правило: чем больше объем производства и реализации продукции, тем более тщательно должны нормироваться затраты рабочего времени и тем более дифференцированными (по переходам, операциям, деталям, стадиям технологического процесса и т.п.) должны быть нормативы. Даже небольшие превышения фактических затрат рабочего времени против нормативных вызывают существенное увеличение фонда заработной платы, рост себестоимости и снижение рентабельности продукции. В массовом, крупносерийном и серийном производстве при изготовлении продукции используют методы технического нормирования труда. 24. Основные положения анализа и оценки платежеспособности предприятия Одной из основных характеристики устойчивого развития предприятия является его платежеспособность. Платежеспособность предприятия –способность предприятия своевременно и в полном объеме погашать свои обязательства перед бюджетом, банками, поставщиками и другими юридическими и физическими лицами в рамках осуществления финансово-хозяйственной деятельности. С этим понятием тесно связано понятие «кредитоспособность», как качественное оценка платежеспособности, которая дается банком для решения вопросов возможного кредитования позволяет предвидеть вероятность последующего возврата ссуд и кредитов, а также эффективность их использования. Активы делят на 4 группы: А1 – наиболее ликвидные активы - финансовые вложения(1240) иденежные средства и ден.эквиваленты(1250) А2 – быстрореализуемые активы - дебиторская задолженность (1230) А3 – медленно реализуемые активы - запасы(1210), НДС по приобретенным ценностям(1220) и прочие оборотные активы(1260) А4 – труднореализуемые активы – внеоборотные активы (1100) Пассивы делят также на 4 группы: П1 – наиболее срочные - кредиторская задолженность(1520) П2 – краткосрочные пассивы - заемные средства(1510) и прочие обязательства(1550) П3 – долгосрочные пассивы – заемные средства (1410), доходы будущих периодов(1530) и оценочные обязательства(1540) П4 – постоянные пассивы – капитал и резервы (1300) Оценивать платежеспособность предприятия можно с помощью абсолютных и относительных показателей ликвидности предприятия. Среди абсолютных показателей можно выделить текущую и перспективную ликвидность. Текущая ликвидность представляет собой разницу сумм наиболее ликвидных и быстро реализуемых активов (А1 + А2) с суммой наиболее срочных и краткосрочных пассивов (П1+П2). Она показывает платежеспособность предприятия в краткосрочном периоде. Тек.Ликв.= финансовые вложения(1240)+денежные средства и ден.эквиваленты(1250)+дебиторская задолженность (1230) - (кредиторская задолженность(1520)+заемные средства(1510)+прочие обязательства(1550)) Перспективная ликвидность равна разности медленно реализуемых активов (А3) и долгосрочных пассивов (А4). Показывает платежеспособность предприятия в долгосрочном периоде. Перспективная Ликв. = запасы(1210) + НДС по приобретенным ценностям(1220) + прочие оборотные активы(1260) – (заемные средства (1410) + доходы будущих периодов(1530) + оценочные обязательства(1540)) Относительные показатели представлены в таблице:

25. Системный подход к теории и практике оценке экономической устойчивости. Экономическая устойчивость формируется под воздействием комплекса факторов. Их соотношение, взаимодействие, взаимосвязь исключительно важны и актуальны не только для отдельно взятых субъектов, но и для всей экономической системы. Со временем влияние одних факторов усиливается, других ослабевает. Существуют различные подходы к классификации факторов, влияющих на экономическую устойчивость. Наиболее распространенной является классификация, подразделяющая все факторы по способам влияния на факторы прямого и косвенного воздействия. Факторы, влияющие на экономическую устойчивость, в зависимости от вида воздействия

Реакция предприятия на факторы прямого и косвенного воздействия различна. На изменения в факторах прямого воздействия предприятие может реагировать двояко: оно может перестроить внутреннюю среду и начать политику как приспособления, так политику активного или пассивного противодействия. К факторам косвенного воздействия предприятие вынуждено максимально приспосабливать свои цели, задачи, структуру, технологию, персонал. Существует классификация, подразделяющая все факторы на две основные группы - внутренние и внешние по отношению к предприятию. Она представлена на рисунке.  Факторы внешней среды имеют различные уровни и направленности воздействия. Возможно их разделение на три уровня: региональный, национальный и международный. По своей направленности факторы являются стабилизирующими и дестабилизирующими. На основе динамики внешних факторов определяются сильные и слабые стороны положения предприятия в условиях развивающегося рынка, разрабатываются опережающие меры по его развитию и принимаются соответствующие управленческие решения. Воздействие факторов внешней среды в значительной мере делает менее устойчивой равновесие и стабильность субъектов хозяйственной деятельности, отраслей, ведет к росту зависимости от них национальной экономики в целом. 26. Система сбалансированных показателей для оценки эффективности работы предприятий и организаций. ССП – это механизм последовательного доведения до персонала стратегических факторов успеха, целей компании и контроль их достижения через ключевые показатели эффективности, которые по сути являются характеристиками эффективности бизнес-процессов и работы каждого отдельного сотрудника. ССП – инструмент стратегического управления на основе измерения и оценки эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности (финансовые показатели, производственные, маркетинговые, инновационные и т.д.) Главная цель ССП включает:

Основной упор в ССП делается на оценку достижения финансовых результатов, которая дополняется показателями деятельности непосредственных исполнителей. ССП оценивает работу компании на основе 4 сбалансированных параметров:

Разработка ССП начинается с обсуждения проблемы определения конкретных стратегических целей на основе имеющегося видения и стратегии. В качестве финансовых целей могут быть:

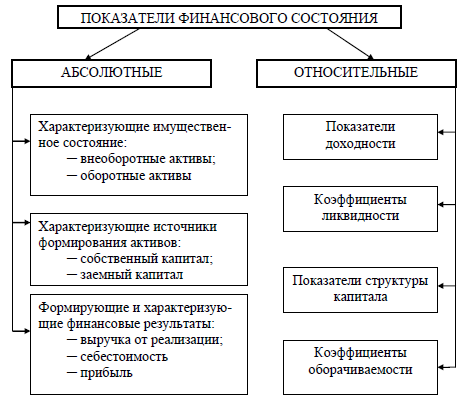

Компании разрабатывают цели для внутренних бизнес-процессов: - снижение себестоимости; - повышение качества; - сокращение времени цикла. ССП это не просто система контроля, оценки исполнения, улучшения процессов, оценки деятельности персонала, это аналитический инструмент, внедрить который в масштабах большой компании – долгосрочная задача, решение которой позволит руководству получать желаемые результаты в условиях жесткой конкуренции. 27. Абсолютные и относительные показатели финансовой устойчивости  К абсолютным показателям финансовой устойчивости относят обеспеченность запасов и затрат источниками формирования. Для определения этого коэффициента вычисляются следующие показатели: – общая величина запасов и затрат, рассчитываемая как сумма запасов предприятия с учетом НДС; – собственные оборотные средства, которые рассчитываются как разность общей суммы средств предприятия и суммы внеоборотных активов; – собственные и долгосрочные источники формирования запасов и затрат (рассчитываются как суммы собственных оборотных средств предприятия и его долгосрочных обязательств); – общая величина основных источников формирования запасов и затрат (рассчитывается как сумма собственных и долгосрочных источников формирования запасов и затрат и краткосрочных займов). Чтобы определить финансовую устойчивость предприятия на основе данных показателей, рассчитываются: – излишек или недостаток собственных оборотных средств как разница величины собственных оборотных средств и запасов; – излишек или недостаток долгосрочных источников финансирования запасов и затрат как разница величины основных источников формирования запасов и величины запасов; – излишек или недостаток общей величины основных источников формирования запасов. С помощью абсолютных показателей определяется тип устойчивости финансового состояния: – абсолютная устойчивость (излишек собственных оборотных средств или равенство величин последних запасов); – нормальная устойчивость(недостаток собственных оборотных средств, излишек долгосрочных источников формирования запасов или равенство величин долгосрочных источников и запасов); – неустойчивое финансовое состояние (недостаток собственных оборотных средств, недостаток долгосрочных источников формирования запасов, излишек общей величины основных источников формирования запасов или равенство величин основных источников и запасов); – кризисное финансовое состояние (недостаток собственных оборотных средств, долгосрочных источников формирования запасов, общей величины основных источников формирования запасов). Для оценки финансовой устойчивости предприятия используется также ряд относительных показателей. Их состав варьируется в различных литературных источниках, однако основными элементами выступают: – коэффициент автономии, который рассчитывается как отношение собственных средств к общей сумме источников (валюте баланса), нормативное значение – 0,5; – коэффициент соотношения заемных и собственных средств, который рассчитывается как отношение сумм заемных и собственных средств; нормативное значение – 1. 28. Коэффициенты, характеризующие финансовую устойчивость предприятия. Фин. Устойчивость – возможность предприятия работать стабильно, на протяжении длительного периода времени выпускать и реализовывать конкурентоспособную продукцию, получать прибыль и увеличивать капитал при сохранении своей платежеспособности и кредитоспособности в условиях допустимого риска. К показателям устойчивости фин. положения предприятия относятся:

Кфин.независ=СК/ВБ СК – собственные капитал (источники собственных средств) ВБ – общая величина финансовых ресурсов предприятия (валюта баланса) Этот коэффициент характеризует зависимость предприятий от внешних источников финансирования. Рекомендуемое значение >0,5. Превышение указывает на укрепление финансовой независимости предприятия от внешних источников. Невысокий уровень коэффициента показывает потенциальную возможность банкротства, что говорит об ухудшении устойчивости финансового положения. Чтобы улучшить свое фин.положение предприятия вынуждены использовать дополнительные заемные источники финансирования или повысить эффективность своей производственно-сбытовой деятельности.

Кс=СК/ЗК ЗК – заемный капитал Этот коэффициент указывает на возможность покрытия собственным капиталом заемных средств. Платежеспособность предприятия – это способность предприятия выполнять свои внешние обязательства (краткосрочные и долгосрочные) за счет собственных активов.

Если коэффициент платежеспособности больше 0,5, то финансовый риск невелик и предприятие считается платежеспособным, т.е. его общие активы превышают внешние обязательства.

Кзк=ЗК/ИБ ЗК – заемный капитал ИБ – итог баланса Коэффициент заемного капитала характеризует платежеспособность предприятия, которая считается высокой, если стоимость оборотных активов полностью покрывает заемный капитал, а соответственно, и задолженность предприятия. Под ликвидностью понимается возможность быстрого превращения ценностей предприятия (хозяйственных средств) в наличные средства. К показателям ликвидности относятся:

Кол = Оборотные активы/Текущие обязательства

Кбл = Высоко- и среднеликвидные оборотные активы/краткосрочные обязательства Коэффициент срочной ликвидности показывает возможность предприятия гасить все краткосрочные обязательства за счет наиболее ликвидной части оборотного капитала: наличных денежных средств, легкореализуемых ценных бумаг и дебиторской задолженности. Под кредитоспособностью предприятия понимаются возможности предприятия в получении кредита и его способности своевременно их погашать за счет собственных средств и других финансовых ресурсов. К показателям кредитоспособности предприятия можно отнести:

Кокз = выручка от реализации продукции/кредиторская задолженность Период погашения кредиторской задолженности: Ппкз = 360/ Кокз Этот показатель показывает за какое число дней происходит один оборот кредиторской задолженности. Размер дебиторской задолженности характеризует сумму средств, которую должны выплатить данному предприятию другие хозяйствующие субъекты. Анализируется абсолютная и относительная величина дебиторской задолженности в объеме реализации продукции, определяется оборачиваемость и срок погашения дебиторской задолженности. Финансовое состояние предприятия зависит от того, насколько быстро средства, вложенные в активы можно превратить в наличные денежные средства. Показатель оборачиваемости активов предприятия (Коап) дает обобщающую характеристику использования совокупных активов (имущество, нематериальных активов, денежных средств, ценных бумаг и т.д.), участвующих в хозяйственном обороте

Коап = чистый объем продаж/активы предприятия 29. Показатели, характеризующие финансовую деятельность предприятия Для всех видов предприятий выделены основные финансовые показатели деятельности организации:

|