Международная доставка скоропортящихся грузов. Объектом проводимого исследования являются грузовые потоки

Скачать 383.73 Kb. Скачать 383.73 Kb.

|

|

ВВЕДЕНИЕ Данная работа посвящена международной доставке скоропортящихся грузов, а именно проблеме доставки фруктов в период действия экономических санкций. Актуальность данной проблемы заключается в изменениях поставок, вызванных не только экономическими, но и политическими факторами. Рынок значительно трансформировался, и традиционные направления поставок были заменены на новые. Потребление фруктов в России составляет в среднем 34 кг на человека в год, и этому показателю есть куда расти – рекомендуемая норма составляет 100 кг. Для многих компаний Российского рынка прибыльным бизнесом является импорт свежих фруктов. На импортные фрукты приходится до 2/3 российского рынка. Объектом проводимого исследования являются грузовые потоки. Предметом исследования является доставка фруктов из стран, альтернативных ЕС. Цель работы заключается в анализе изменений рынка импортных фруктов и требований к их доставке в условиях санкций. Задачами дипломной работы являются: Анализ грузопотоки фруктов из стран импортеров в Российскую Федерацию. Выявление главных стран-импортеров фруктов после введения санкций. Установление основных требований к документальному оформлению и к транспортным средствам, используемым при перевозке фруктов. Изучение вариантов доставки фруктов на примере доставки яблок из республики Беларусь до Санкт-Петербурга. Выявление расчетным путем наиболее целесообразный вариант доставки с точки зрения времени и стоимости доставки. Введение раскрывает актуальность поднятой темы. В первом разделе происходит маркетинговый анализ грузопотоков фруктов до и после введения санкций. Во втором разделе производится разработка схем доставки и расчет общего времени доставки, также приводятся основные правила доставки, виды транспортных средств и документы, регламентирующие доставку фруктов. В заключении приводятся общие выводы и суммирование результатов исследования. РАЗДЕЛ 1 МАРКЕТИНГОВЫЙ АНАЛИЗ ГРУЗОПОТОКОВ ФРУКТОВ 1.1 Импорт фруктов из стран ЕС до введения эмбарго Основной грузопоток импортных фруктов в Россию традиционно шел из Аргентины, Эквадора, стран ЕС. Порядка 80% объема импорта поступало в Россию через морские порты, из них 50% приходилось на паллетизированный груз, 30% шло в рефрижераторных контейнерах, остальной грузопоток (20%) шел через сухопутные погранпереходы, в основном автотранспортом из ближнего зарубежья. Наибольшие объемы импорта в Россию традиционно приходились на долю фруктов, которая составляла больше половины всего объема продовольственных грузов. В 2012 году в Россию было завезено около 4,5 млн тонн импортных фруктов, из них 60% доставлено морем. Российский рынок фруктов рос на 10-15% в год, причем этот прирост обеспечивал именно импорт (с 2005 года производство фруктов в России почти не менялось, а с 2010 года зафиксировано снижение). Основной вклад в 2012 году в импортные поставки фруктов вносили цитрусовые (23%), яблоки и груши (21%), абрикосы, персики, вишня, черешня (16%) и бананы (16%). В структуре импортных поставок фруктов в Россию лидировали Эквадор, Марокко, Аргентина, Китай, Турция, Польша, Нидерланды, Испания. При этом поставки фруктов из Европы и стран южного полушария сокращались, а импорт из стран СНГ, Китая и Польши рос. Заметный рост позиций Китая связан с тем, что привезти фрукты оттуда на Дальний Восток проще и дешевле, чем даже из центральных российских регионов. Уже в 2011 году Китай занял второе (после Польши) место по поставкам яблок в Россию. Ежегодный прирост поставок китайских фруктов в Россию составляет 20-30%. Основной поток импортных фруктов идет в Россию через порт Санкт-Петербург (75– 80% объема). Через этот порт завозятся фрукты (в том числе 90% общероссийского импорта бананов) для потребления в западной и центральной частях страны. Второе место по объемам перевалки импорта фруктов занимает порт Новороссийск, через который шли фрукты из Турции и Египта, и который играет значительную роль в обеспечении фруктами южной части России. Торговля России с членами ЕС весьма дифференцирована — крупнейшими европейскими торговыми партнёрами России являлись, по данным Федеральной таможенной службы, Нидерланды (76 млрд долларов), Германия (75 млрд долларов), Италия (40,2 млрд долларов), Польша (36,1 млрд долларов), Великобритания (24,6 млрд долларов) и Франция (22,2 млрд долларов). На долю остальных государств приходилась незначительная часть товарооборота. Объем ввоза свежих и сушеных фруктов в 2013 году в Россию составил около 6,06 млн. тонн, на общую стоимость 6,1 млрд. долл. По итогам января-сентября 2014 года объем ввоза фруктов сократился на 9,8% в натуральном выражении и на 9,2% в стоимостном исчислении. В частности если учитывать фактор санкций, введённых 7 августа 2015 г. в рамках экономических мер в целях обеспечения безопасности Российской Федерации, то объемы в августе 2014 года к августу 2013 сократились на 7,1%, в сентябре к сентябрю 2013 года на 11,6%. В общей структуре импорта фруктов свежих и сушеных, на ввоз цитрусовых и яблок, груш и айвы в 2013 году пришлись практически одинаковые объемы в натуральном выражении - 1,69 млн. тонн и 1,65 млн. тонн (Рисунок 1).  Рисунок 1 Структура импорта фруктов и орехов в Россию в 2013 году (в натуральном выражении) В январе-сентябре 2014 года к аналогичному периоду 2013 года наблюдается снижение объемов ввоза практически по всем видам, за исключением сегмента свежих дынь, арбузов и папайи, где рост составил 37,7%, что отражено в Таблице 1. По данным Минсельхоза РФ, в 2013 году ЕС экспортировал в Россию продовольствия на 15,2 млрд долларов, при этом явно прослеживалась тенденция к дальнейшему росту. Размеры поставок продовольственных товаров в 2013 году увеличились по сравнению с январем-декабрем 2012 года на 3,6%. Возросли физические объёмы закупок цитрусовых — на 7,4%. Увеличение поставок в Россию из Нидерландов обусловило рост этой категории экспорта в 2013 году на 204,3 млн евро, до общей цифры 1,1 млрд евро. Объём импорта немецкой продукции в Россию в 2013 году составил 1,6 млрд евро. Таблица – 1 Объемы импорта фруктов в январе-сентябре 2013 г. и 2014 г.

Продукция сельского хозяйства составляла примерно четвёртую часть польского экспорта в Россию в 2013 году, общая сумма которого 1,7 млрд евро. Общий экспорт яблок, груш и прочих фруктов из Евросоюза в Россию составил 523 млн евро, из них 272 млн евро приходится на продукты, выращенные в Польше. 1.2 Современное состояние цепи поставок фруктов На современное состояние цепи поставок фруктов в РФ оказал влияние запрет ввоза в Россию «отдельных видов» сельскохозяйственной продукции, сырья и продовольствия, страной происхождения которых является государство, вводившее экономические санкции в отношении российских юридических и физических лиц, который введён указом президента России от 6 августа 2014 года «О применении отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации» [15]. Конкретный перечень товаров, в отношении которых вводятся ограничения, определило правительство РФ. В список входят мясные и молочные продукты, рыба, овощи, фрукты и орехи. Суммарный годовой объём импорта, попавшего под санкции, оценивается в 9 миллиардов долларов США. 20 августа 2014 года согласно постановлению Правительства РФ под запрет попала также живая рыба, исключены мальки лосося и форели (необходимые для аквакультуры), безлактозное молоко и молочная продукция, семенной картофель. Под действие эмбарго попали страны Европейского союза, США, Австралия, Канада и Норвегия (Рисунок 2, Таблица 2). Под эмбарго не попали Новая Зеландия, Япония и Швейцария. Россия подтвердила, что эмбарго не распространяется на зависимые от Дании Фарерские острова и Гренландию (в отличие от самой Дании, они не входят в ЕС). Отмечается, что в августе 2014 года импорт в Россию упал на 15,6 % по сравнению с июлем 2014 года и на 11,4 % по сравнению с августом 2013 года. Резко изменилась география поставок: импорт из ЕС и Норвегии упал с 6,8 до 0,4 миллиарда долларов, доля этого региона в общем объеме ввозимой продукции сократилась с 31 до 2,7 процента. Бразильский импорт вырос с 1,9 до 2,1 миллиарда долларов, а его доля увеличилась с 8,8 до 15,8 процента. Белоруссия нарастила долю с 12,6 до 19,7 процента даже при снижении поставок с 2,77 до 2,61 миллиарда долларов из-за общего сжатия импорта после девальвации.  Рисунок 2 География импортеров фруктов в Россию Таблица - 2

Экспорт из ЕС сократился практически в точности на величину поставок, которые направлялись в Россию за рассматриваемый период до введения эмбарго. Основными направлениями экспорта из ЕС после введения остались США (27%), Швейцария (9%), Япония (7%), Австралия (4%), Канада (4%), Корея (4%). Однако, несмотря на формальное увеличение долей традиционных стран-импортеров продукции из ЕС компенсации доли российского рынка за счет перенаправления на другие рынки в абсолютном выражении не произошло. После введения эмбарго в период с августа 2014 г. по январь 2015 г. объем экспорта из ЕС сократился на 39% и составил лишь 20,2 млн. долл. Основными направлениями экспорта стали США (16%), Сенегал (15%), Норвегия (11%), Мавритания (7,6%), Беларусь (7,2%), Израиль (6,4%), Кот-д’Ивуар (5,8%), Швейцария (5,4%). Таким образом, в число основных направлений экспорта вошли новые страны, в частности Израиль и Беларусь, однако на фоне общего снижения объема экспорта говорить о замещении российского рынка сбыта представляется затруднительным. Изменение географии поставок не сделало импорт продовольствия дешевле: сразу после введения эмбарго из-за резкого сокращения поставок долларовые цены на импорт на фрукты стали чуть меньше: с начала 2015 года они стали снижаться как из-за переключения потребителей на более дешевые аналоги, так и благодаря восполнению дефицита новыми поставщиками. Страны Евросоюза в этом сегменте занимали первое место и обеспечивали почти 37 % общего объёма импорта (Таблица 3). Стоимость одной тонны фруктов, привезённых из Эквадора, Египта, Марокко и Аргентины, в среднем в два раза ниже средней стоимости тонны фруктов из ЕС, США, Австралии и Украины (около 900 и двух тысяч долларов соответственно). По итогам 2014 года импорт в Россию из США вырос на 23 %, а импорт в Россию из ЕС упал на 7-10 % (в частности, импорт из Германии упал на 3,9 %). Эти цифры хорошо показывают, что от введения антироссийских санкций терпит убытки Европа, а не США. Таблица - 3 Сравнение объемов и стоимости поставок фруктов

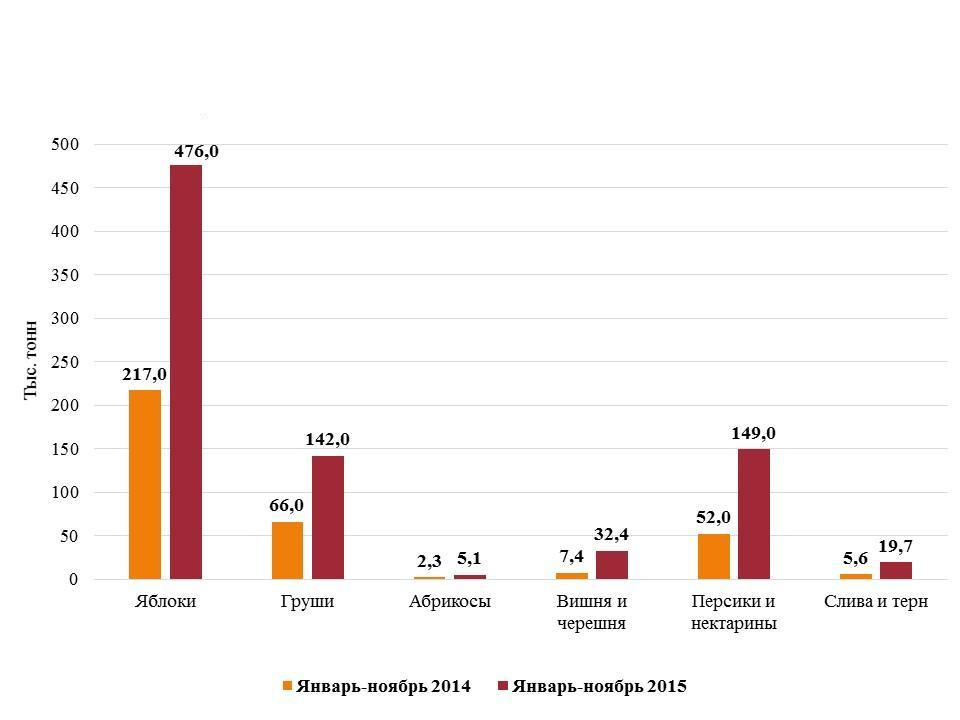

Анализ динамики импорта в январе-апреле 2015 г. показывает, что наблюдается существенное сокращение объемов импорта по всем продовольственным категориям, попадающим под эмбарго. По ряду продуктов происходит частичное замещение выпадающего объема импорта, однако по большей части продуктовых категорий такого замещения не происходит ни за счет наращивания объемов поставок традиционными зарубежными поставщиками, ни за счет появления новых. В январе-апреле 2015 г. значительное сокращение объемов импорта по сравнению с январем-апрелем 2014 г. (Рисунок 3) [2]. В январе-апреле 2015 г. существенно возрос импорт яблок и пр. из Республики Беларусь с 90 тыс. т. до 207 тыс. т., при этом доля Республики Беларусь в импорте выросла с 13 до 49%. В то же время общий импорт яблок в Россию сократился на 40%, в основном за счет выпадения импорта из Польши [2].  Рисунок 3 Структура и объем импорта в Россию яблок и пр. (код ТН ВЭД 0808), тыс. т и % Импорт яблок и пр. (код ТН ВЭД 0808) в Республику Беларусь в 2014 году из стран ЕС вырос на 74% до 352 тыс. т, а из Молдовы – в 11 раз до 64 тыс. т. Экспорт яблок из Республики Беларусь в Россию при этом вырос на 142% до 337 тыс. т, а в Казахстан – в 68 раз до 68 тыс. т. [2]. Наращивая объемы поставок в Россию, Беларусь сама активно усиливает объемы ввоза фруктов в свою страну. Например, в январе-ноябре 2015 года Беларусь закупила за рубежом 677 тыс. тонн яблок против 359 тыс. тонн в январе-ноябре 2014 года. В Россию из Беларуси в январе-ноябре 2015 года было направлено 476 тыс. тонн (в январе-ноябре 2014 года - 217,0 тыс. тонн). В январе-ноябре 2015 года, по отношению к аналогичному периоду 2014 года, Беларусь увеличила закупки груш - на 53,5%. Импорт фруктов из Беларуси в Россию в 2015 году существенно вырос (Рисунок 4). Только за первые 11 месяцев 2015 года ввоз этой продукции составил 1,5 млн тонн. Это, в первую очередь, связано с высвобождением существенной доли российского рынка в условиях временных ограничений на поставки фруктов из ряда стран (в первую очередь из стран ЕС), а также с девальвацией рубля, что привело к падению объемов ввоза из стран, не входящих в Таможенный союз ЕАЭС.  Рисунок 4 Динамика поставок некоторых видов фруктов из Беларуси в Россию в январе – ноябре 2014 – 2015 гг., тыс. тонн В целом, без учета объемов, поступающих из Беларуси, ввоз фруктов в РФ существенно снизился, что повысило инвестиционную привлекательность садоводства России. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||