Силантьева Н.В._ЭКбз-1202Д (1). Образования и науки

Скачать 1.58 Mb. Скачать 1.58 Mb.

|

|

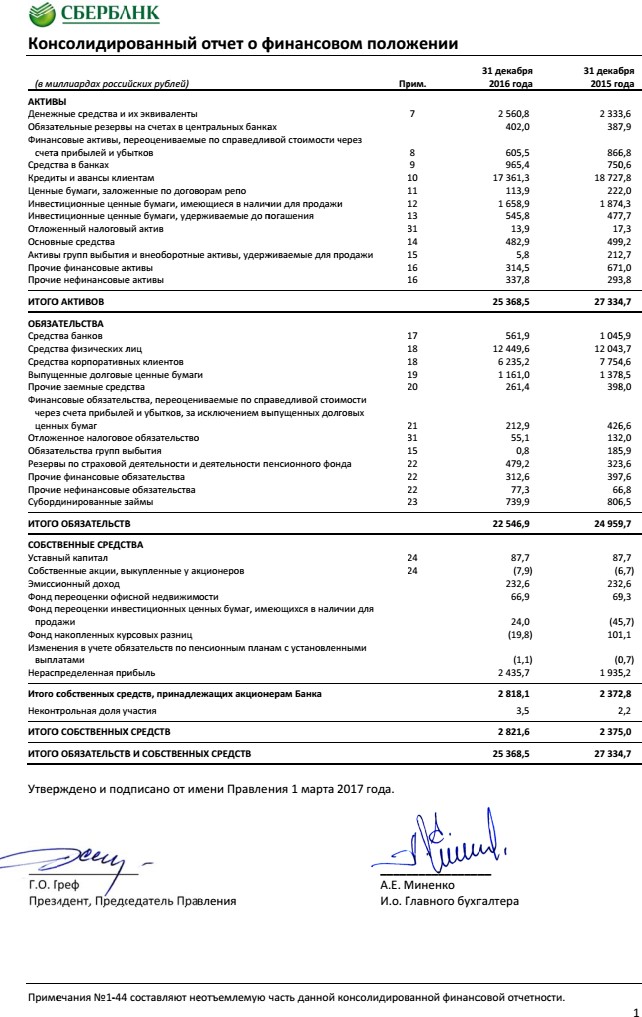

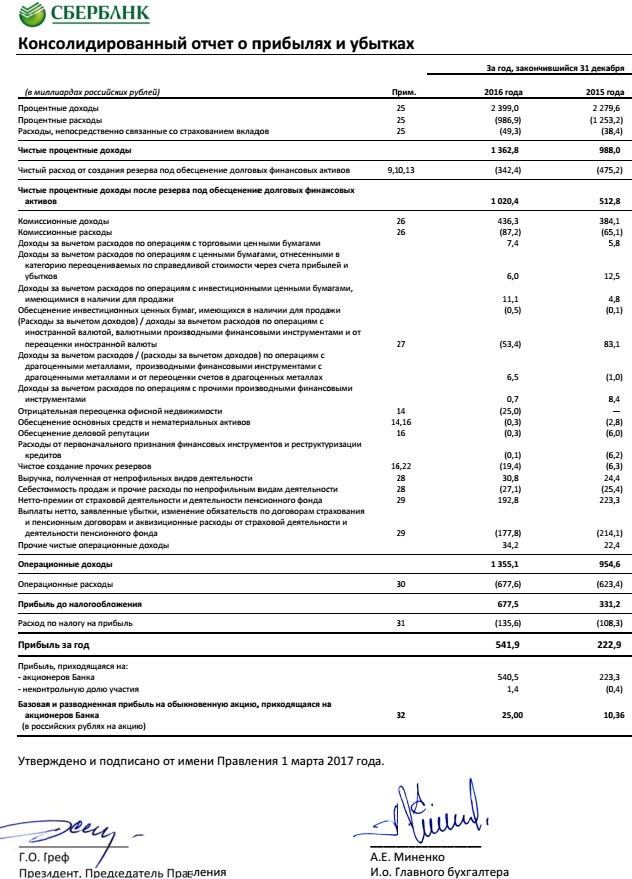

значительное отвлечение средств с целью выпуска ПАО «Сбербанк России» собственных ценных бумаг; наличие некоторых процедурных трудностей связанных с оплатой взносов в уставный капитал ПАО «Сбербанк России»; проблемы, связанные с политикой ПАО «Сбербанк России» в области распределения прибыли (нормативные ограничения и требования дивидендной политики). Все это говорит о том, что ПАО «Сбербанк России» должен определять и выбирать наиболее оптимальные способы роста капитала в зависимости от обстоятельств. Решению проблем формирования и наращивания капитала ПАО «Сбербанк России» должно отводиться достаточно внимания при этом свободно обращаться за ресурсами на финансовый рынок, обеспечивая правовую основу совершения пассивных операций по формированию собственных средств. Решая проблемы формирования капитала ПАО «Сбербанк России» необходимо использовать оптимальную систему оценки капитала как стоимости, определяющей масштабы бизнеса. Качественная оценка капитала ПАО «Сбербанк России» позволит найти соотношение между такими частями собственного капитала банка, как наиболее стабильная и изменчивая, а также оценить способность капитала банка выполнять присущие ему функции. Структура элементов собственного капитала ПАО «Сбербанк России» должна обеспечивать как стабильность деятельности банка, так и его мобильность и рентабельность. Также необходимо придерживаться политики по совершенствованию оценки компонентов собственного капитала ПАО «Сбербанк России», переходя от балансовых оценок к рыночным. Также целесообразно с целью привлечения контрагентов ежеквартально публиковать на официальном сайте расчет собственного капитала по рыночной цене. Предлагаем применять комплексную оценку капитала с позиций таких критериев, как: адекватность риску; достаточность для поддержания и расширения бизнеса; рентабельность; привлекательность для инвесторов. Управление собственным капиталом должно основываться на принятой стратегии. С целью внутреннего регулирования нужно использовать агрегированный показатель адекватности капитала ПАО «Сбербанк России», который объединяя различные разрозненные коэффициенты, характеризующие капитал коммерческого банка, в единое целое, показывает общее состояние капитала банка. При проведении оценки капитала и определении его адекватности предлагаем использовать метод сравнительного анализа. При сравнении с такими же показателями банков-конкурентов можно задать рыночно оптимальную величину адекватного капитала и выявить резервы по улучшению его качества. Система управления собственным капиталом ПАО «Сбербанк России» со стороны надзорных органов должна выглядеть таким образом: Необходима разработка методики по оценке адекватности капитала. Регулярный мониторинг изменений конъюнктуры финансового рынка. Разработка более гибкой системы надзора Центральным Банком РФ, в отличие от существующей административно ориентированной. Необходимо уделять больше внимания таким факторам, влияющим на успех в управлении собственным капиталом ПАО «Сбербанк России», как: проведение всестороннего анализа влияния внутренних и внешних факторов воздействия на кредитное учреждение; согласование всех процедур по управлению капиталом коммерческого банка корпоративной стратегии; создание оптимальной структуры собственного капитала ПАО «Сбербанк России»; -управление капиталом при помощи высококвалифицированных кадров и современных систем автоматизации; активное применение маркетинговых методов в деятельности; ведение регулярного контроля над эффективностью принимаемых управленческих решений; построение грамотной системы управления активами и пассивами банка. При соблюдении перечисленных рекомендаций ПАО «Сбербанк России» можно добиться результата наиболее эффективного управления собственным капиталом, и достоверной оценки перспективы деятельности кредитного учреждения, повышения высокого уровня конкурентоспособности на финансовом рынке с учетом международных требований. Заключение Таким образом, в результате проведенного исследования можно сделать следующие выводы: В соответствии с Положением Банка России от 10 февраля 2003 г. № 215-П «О методике расчета собственных средств (капитала) кредитных организаций», к источникам, входящим в состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые коммерческий банк может при любых обстоятельствах беспрепятственно использовать для покрытия непредвиденных убытков. В частности, в составе источников основного капитала банка выделяются: уставный капитал акционерного коммерческого банка в части обыкновенных акций, а также акций, не относящихся к кумулятивным; уставный капитал коммерческого банка, созданного в форме общества с ограниченной ответственностью; фонды коммерческого банка (резервный и иные), сформированные за счет прибыли прошлых лет и текущего года; эмиссионный доход банка; прибыль прошлых лет и текущего года, уменьшенная на величину распределенных средств за соответствующий период, т.е. нераспределенная прибыль; часть резерва под обесценение вложений в ценные бумаги, акций и долей участия. Источниками дополнительного капитала банка являются: прирост стоимости имущества за счет переоценки; часть резерва на возможные потери по ссудам; фонды, сформированные в текущем году, прибыль текущего года; привилегированные акции с кумулятивным элементом. 2015—2016 гг. для российских банков были не очень простыми, о чем свидетельствуют как факты, так и статистические показатели. Экономика страны находится в достаточно сложном положении, однако в обозримой перспективе можно ожидать значительную прибыль в банковском секторе, как было сказано выше. Кроме того, ожидается увеличение доходности по операциям банковского сектора Российской Федерации, чему, несомненно, будет способствовать дальнейшее снижение ключевой ставки. Жесткие требования к достаточности капитала являются необходимым условием для обеспечения стабильности банковского сектора. Внедрение новых стандартов сделают банковскую систему России более стабильной, позволит перейти к международной системе учета капитала и рисков, будет способствовать повышению кредитных рейтингов российских финансовых организаций. Но, в тоже время Базель III создаст для банков определенные проблемы, особенно в период внедрения новых норм. В целях соблюдения ужесточенных требований российским банкам придется ограничить увеличение взвешенных по риску активов, тем самым пожертвовав определенными возможностями роста. Существенно ограничит рост банковской системы и постепенный отказ от широко используемых в настоящее время субординированных кредитов. Ужесточение требований к достаточности капитала банков повлечет за собой и повышение требований к качеству заемщиков, что может привести к увеличению стоимости кредитных ресурсов. Эти факторы суммарно должны замедлить темпы кредитования и существенно сузить круг предприятий, имеющих доступ к кредитным ресурсам финансовых учреждений, что может отрицательно скажется на темпах развития экономики в целом и особенно – проблемных отраслей. Таким образом, укрепление ресурсной базы кредитных организаций, интеграция банковской системы нашей страны в мировое сообщество в значительной степени будут зависеть от роста собственных капиталов банков. Для повышения роли банков в социально-экономическом развитии России, необходимо обеспечить рост собственного капитала банковской системы. Применение единых стандартов качества и достаточности собственного капитала для всех членов Базельского комитета дает возможность оценивать и сопоставлять капитал банков разных юрисдикций - членов Банковского комитета по банковскому надзору. При этом показатели достаточности капитала в российской банковской системе в 2014-2016 гг. находятся в границах установленных нормативов и колеблются в среднем на уровне: основной капитал - 8,8%, совокупный капитал - 12,8% Вместе с тем, ПАО «Сбербанк России» неоднозначно были восприняты внесенные Банком России изменения и дополнения в правовые основы функционирования банков с целью реализации положений Базеля II и Базеля III и отмечаются следующие негативные моменты внедрения и применения стандартов Базеля III. Прежде всего, следует отметить, что на фоне сложной макроэкономической ситуации риск-профиль банковского сектора практически не демонстрировал готовность к внедрению требований Базеля III в части регулятивных требований капитала. Внедрение стандартов Базеля III и резкое изменение нормативного регулирования происходило на фоне кризисных тенденций в российской экономике, несмотря на то, что декларируемая Базелем цель - усиление банковских систем для повышения их устойчивости и уменьшения передачи кризисных тенденций из финансовой системы в реальную экономику. В результате с 01.01.2014 г. показатель достаточности ПАО «Сбербанк России» снизился на 2 п.п.. Во-вторых, внедрение стандартов Базеля III явилось дополнительной финансовой нагрузкой на российскую банковскую систему: ПАО «Сбербанк России» столкнулся с необходимостью докапитализации, при этом наращивать капитал было необходимо в неблагоприятных экономических условиях Очевидно, что в условиях стагнации/кризиса экономики возможность увеличения капитала банка за счет прибыли сокращается; из-за падения капитализации национального фондового рынка снижается также вклад эмиссионного дохода в докапитализацию; привлечение капитала с международных рынков также затруднен. Соответственно, в качестве источника докапитализации использовались субординированные кредиты (в 2014 г. этот источник обеспечил 25,5% общего увеличения капитала ПАО «Сбербанк России») и средства федерального бюджета, что создавало дополнительную нагрузку на бюджетную систему. Третьим негативным моментом следует отметить, что, несмотря на выполнение ПАО «Сбербанк России» требований Базеля III по достаточности собственного капитала, обеспечение этих требований произошло за счет как прямой, так и косвенной государственной поддержки банковского сектора, которую он получил в предшествующие годы. Особое внимание при управлении собственным капиталом ПАО «Сбербанк России» необходимо уделить механизму его формирования. Механизм формирования капитала ПАО «Сбербанк России» обременен различными трудностями имеющими законодательный и экономический характер. Среди наиболее актуальных проблем капитализации ПАО «Сбербанк России» можно выделить: значительное отвлечение средств с целью выпуска ПАО «Сбербанк России» собственных ценных бумаг; наличие некоторых процедурных трудностей связанных с оплатой взносов в уставный капитал ПАО «Сбербанк России»; проблемы, связанные с политикой ПАО «Сбербанк России» в области распределения прибыли (нормативные ограничения и требования дивидендной политики). Все это говорит о том, что ПАО «Сбербанк России» должен определять и выбирать наиболее оптимальные способы роста капитала в зависимости от обстоятельств. Решению проблем формирования и наращивания капитала ПАО «Сбербанк России» должно отводиться достаточно внимания при этом свободно обращаться за ресурсами на финансовый рынок, обеспечивая правовую основу совершения пассивных операций по формированию собственных средств. Решая проблемы формирования капитала ПАО «Сбербанк России» необходимо использовать оптимальную систему оценки капитала как стоимости, определяющей масштабы бизнеса. Качественная оценка капитала ПАО «Сбербанк России» позволит найти соотношение между такими частями собственного капитала банка, как наиболее стабильная и изменчивая, а также оценить способность капитала банка выполнять присущие ему функции. Структура элементов собственного капитала ПАО «Сбербанк России» должна обеспечивать как стабильность деятельности банка, так и его мобильность и рентабельность. Также необходимо придерживаться политики по совершенствованию оценки компонентов собственного капитала ПАО «Сбербанк России», переходя от балансовых оценок к рыночным. Также целесообразно с целью привлечения контрагентов ежеквартально публиковать на официальном сайте расчет собственного капитала по рыночной цене. Предлагаем применять комплексную оценку капитала с позиций таких критериев, как: адекватность риску; достаточность для поддержания и расширения бизнеса; рентабельность; привлекательность для инвесторов. Управление собственным капиталом должно основываться на принятой стратегии. С целью внутреннего регулирования необходимо использовать агрегированный показатель адекватности капитала ПАО «Сбербанк России», который объединяя различные разрозненные коэффициенты, характеризующие капитал коммерческого банка, в единое целое, показывает общее состояние капитала банка. При проведении оценки капитала и определении его адекватности предлагаем использовать метод сравнительного анализа. При сравнении с такими же показателями банков-конкурентов можно задать рыночно оптимальную величину адекватного капитала и выявить резервы по улучшению его качества. Система управления собственным капиталом ПАО «Сбербанк России» со стороны надзорных органов должна выглядеть следующим образом: Необходима разработка методики по оценке адекватности капитала. Регулярный мониторинг изменений конъюнктуры финансового рынка. Разработка более гибкой системы надзора Центральным Банком РФ, в отличие от существующей административно ориентированной. Необходимо уделять больше внимания таким факторам, влияющим на успех в управлении собственным капиталом ПАО «Сбербанк России», как: проведение всестороннего анализа влияния внутренних и внешних факторов воздействия на кредитное учреждение; согласование всех процедур по управлению капиталом коммерческого банка корпоративной стратегии; создание оптимальной структуры собственного капитала ПАО «Сбербанк России»; -управление капиталом при помощи высококвалифицированных кадров и современных систем автоматизации; активное применение маркетинговых методов в деятельности; ведение регулярного контроля над эффективностью принимаемых управленческих решений; построение грамотной системы управления активами и пассивами банка. При соблюдении перечисленных рекомендаций ПАО «Сбербанк России» можно добиться результата наиболее эффективного управления собственным капиталом, и достоверной оценки перспективы деятельности кредитного учреждения, повышения высокого уровня конкурентоспособности на финансовом рынке с учетом международных требований. Список использованной литературы Гражданский кодекс Российской Федерации. Часть вторая от 26.01.1996 № 14-ФЗ с изменениями и дополнениями Федеральный закон от 10.07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» с изменениями и дополнениями» Федеральный закон от 02.12.1990 г. №395-1 «О банках и банковской деятельности» с изменениями и дополнениями» Федеральный закон от 26.10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)» с изменениями и дополнениями». Вступил в силу 29.03.2016 г. Инструкция Банка России от 03.12.2012 г. №139-И «Об обязательных нормативах банков» Положение Банка России от 16.07.2012 г. № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» с изменениями и дополнениями» Положение Банка России от 26.03.2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» с изменениями и дополнениями» Положение Банка России от 16.12.2003 г. № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» с изменениями и дополнениями» Положение Банка России от 20.03.2006 г. № 283-П «О порядке формирования кредитными организациями резервов на возможные потери» с изменениями и дополнениями» Астрелина, В. В. Управление ликвидностью в российском коммерческом банке : учеб. пособие / В. В. Астрелина, П. К. Бондарчук, П. С. Шальнов. – М. : Форум : ИНФРА-М, 2012 г. – 175 с. Банковские риски : учебник / под ред. О. И. Лаврушина, Н. И. Валенцовой. –3-е изд., перераб. и доп. – М. : КНОРУС, 2016 г. – 292 с. Банковское дело : учеб. для бакалавров / под ред. Е. Ф. Жукова, Ю. А. Соколова. – М. : Юрайт, 2016 г. – 590 с. Банковское право Российской Федерации : учеб. пособие / отв. ред. Е. Ю. Грачева. – 2-е изд., перераб. и доп. – М. : НОРМА : ИНФРА-М, 2015 г. – 399 с. Банковское право: учебник для магистров.- 3-е изд., перераб. и доп. / под ред. Д.Г. Алексеевой, С.В. Пыхтина.– М.: Юрайт, 2015 г.- 1055с. Банки и банковские операции: Учебник / Под ред. О.И. Лаврушина.- М.:КНОРУС, 2017 г.- 272 с. Банковские риски: Учебник / Под ред. О.И. Лаврушина, Н.И. Валенцевой.- М.: КНОРУС, 2014 г. – 800 с. Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело организация деятельности коммерческого банка. Учебник для вузов. — М.:Издательство Юрайт, 2016 г. — 422 с. Бухгалтерский учет в коммерческих банках : учеб. пособие для магистров / Г. Н. Белоглазова, А.К Есипов, И. И. Иванова [и др.]; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. - М.: Издательство Юрайт, 2016 г. - 479 с. Букин С. Безопасность банковской деятельности: Учебное пособие. — СПб.: Питер, 2014 г. 288 с. Бусов, В. И. Оценка стоимости предприятия (бизнеса) : учеб. для бакалавров / В. И. Бусов, О. А. Землянский, А. П. Поляков ; под ред. В. И. Бусова. – М. : Юрайт, 2015 г. – 430 с. Горелая, Н. В. Организация кредитования в коммерческом банке : учеб. пособие / Н. В. Горелая. – М. : Форум : ИНФРА-М, 2016 г. – 207 с. Дашков, Л. П. Организация и правовое обеспечение бизнеса в России: коммерция и технология торговли / Л. П. Дашков, В. К. Памбухчиянц, О. В. Памбухчиянц. – 5-е изд., перераб. и доп. – М. : Дашков и К, 2017 г. – 911 с. Жиляков, Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) : учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2017 г. – 368 с. Жуков Е.Ф., Зеленкова Н.М., Эриашвили Н.Д. Деньги, кредит, банки. - М. : ЮНИТИ-ДАНА, 2016 г. – 783 с. Камысовская С.В. Банковский финансовый учет и аудит: Учебное пособие.- М.: ФОРУМ, 2016 г.- 288 с. Киреев, В. Л. Банковское дело : учебник / В. Л. Киреев, О. Л. Козлова. – М: КНОРУС, 2016 г. – 239 с. Когденко, В. Г. Краткосрочная и долгосрочная финансовая политика : учеб. пособие для вузов / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. – М. : ЮНИТИ-ДАНА, 2016 г. – 471 с. Колпакова, Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2016 г. – 538 с. Костерина, Т. М. Банковское дело : учеб. для бакалавров / Т. М. Костерина ; Моск. гос. ун-т экономики, статистики и информатики. – 2-е изд., перераб. и доп. – М. : Юрайт, 2017 г. – 332 с. Кроливецкая Л.П., Тихомирова Н.В. Банковское дело: кредитная деятельность коммерческих банков. Учебное пособие. — М.: КНОРУС, 2016 г. — 280 с. Курбатов А.Я. Банковское право России 2-е изд. Учебник для вузов. — М.:Издательство Юрайт, 2016 г. — 525 с. Курбатов А.Я. Банковское право России: учебник для магистров.– М.: Юрайт, 2016 г.- 525с. Курсов, В. Н. Бухгалтерский учет в коммерческом банке: новые типовые бухгалтерские проводки операций банка : учеб. пособие / В. Н. Курсов, Г. А. Яковлев. – 15-е изд., испр. и доп. – М. : ИНФРА-М, 2016 г. – 364 с. Роль кредита и модернизация деятельности банков в сфере кредитования: монография / под ред. О. И. Лаврушина. – М. : КНОРУС, 2017 г. – 267 с. Тавасиев, А. М. Банковское дело: управление кредитной организацией : учеб. пособие / А. М. Тавасиев. – 2-е изд., перераб. и доп. – М. : Дашков и К, 2016 г. – 639 с. Управление финансами. Финансы предприятий : учебник / под ред. А. А. Володина. – 2-е изд. – М. : ИНФРА-М, 2016 г. – 509 с. Финансы, денежное обращение и кредит : учеб. для бакалавров / под ред. Л. А. Чалдаевой. – М. : Юрайт, 2016 г. – 540 с. Шапкин, А. С. Экономические и финансовые риски: оценка, управление, портфель инвестиций : [учеб. пособие] / А. С. Шапкин, В. А. Шапкин. – 9-е изд. – М. : Дашков и К, 2015 г. – 543 с. – 5 экз. Сайт Федеральной службы государственной статистики. Режим доступа: www.gks.ru Сайт ПАО «Сбербанк России». Режим доступа: http://www.sberbank.ru/ru/ |