диплом заемный капитал. ВКР Заемный капитал. Оценка эффективности использования заемного капитала наукоемких производств в нефтегазохимическом комплексе

Скачать 0.79 Mb. Скачать 0.79 Mb.

|

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ работа – БАКАЛАВРСКАЯ РАБОТА На тему «Оценка эффективности использования заемного капитала наукоемких производств в нефтегазохимическом комплексе».

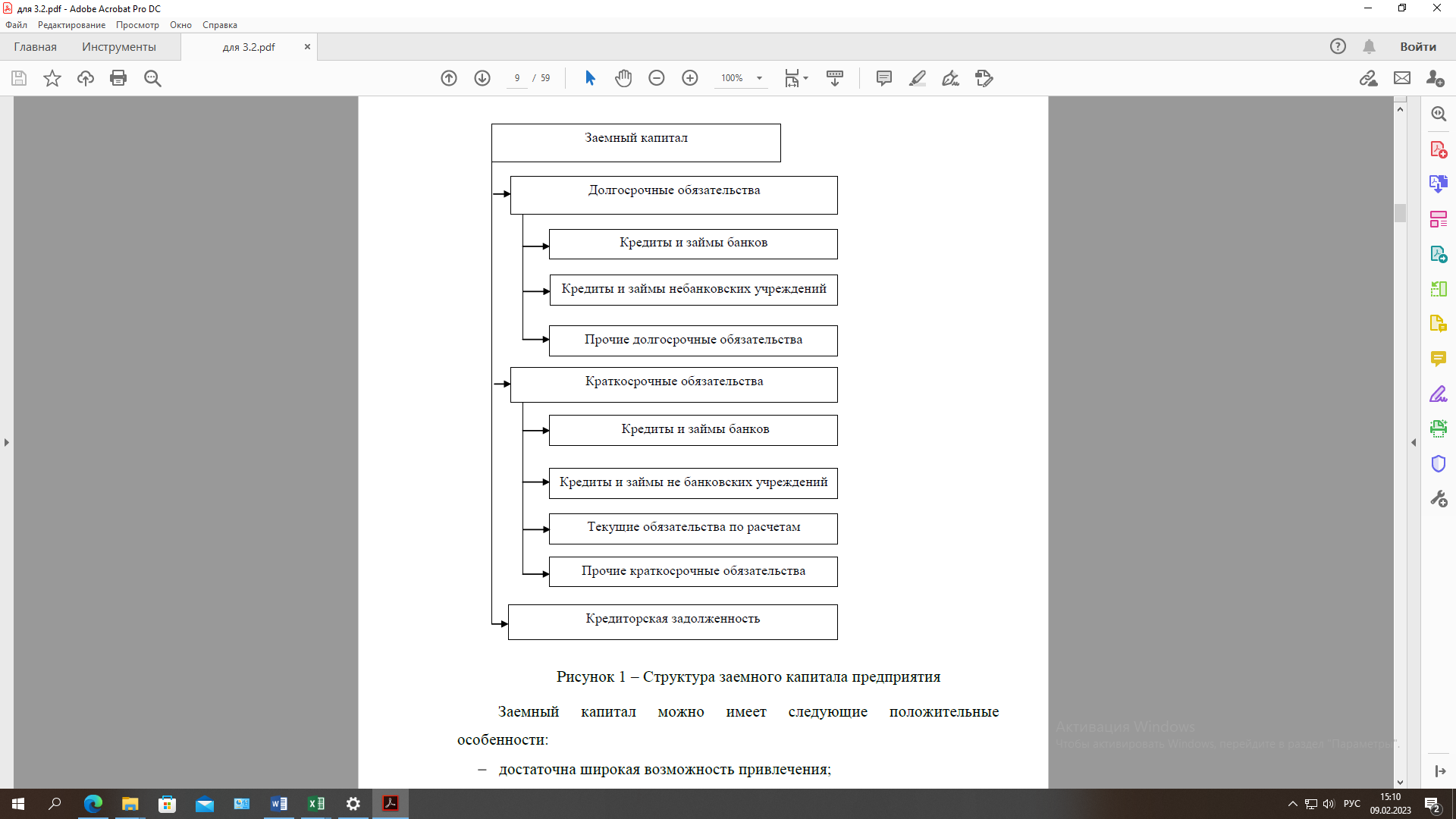

МОСКВА 2023г. ЗАДАНИЕ на выпускную квалификационную работу – бакалаврскую работу обучающегося Кошелевой Маргариты Викторовны (Ф.И.О. обучающегося полностью) Тема ВКР: Оценка эффективности использования заемного капитала наукоемких производств в нефтегазохимическом комплексе Структура ВКР. Введение Глава 1. Теоретические аспекты ведения учета и анализа заемного капитала наукоемких производств в нефтегазохимическом комплексе в современной экономике Российской Федерации Понятие, сущность и структура заемного капитала Роль заемного капитала в деятельности предприятия Методика оценки эффективности управления заемным капиталом наукоемких производств Глава 2. Анализ и оценка эффективности использования заемного капитала наукоемких производств в нефтегазохимическом комплексе на примере ООО «ЛУКОЙЛ-Уралнефтепродукт» 2.1. Организационно-правовая характеристика ООО «ЛУКОЙЛ-Уралнефтепродукт» 2.2 Оценка основных экономических показателей деятельности ООО «ЛУКОЙЛ-Уралнефтепродукт» 2.3 Оценка эффективности использования заемного капитала в ООО «ЛУКОЙЛ-Уралнефтепродукт» Глава 3. Пути повышения эффективности использования заемного капитала наукоемких производств в нефтегазохимическом комплексе на примере ООО «ЛУКОЙЛ-Уралнефтепродукт» 3.1. Предложения по повышению эффективности использования заемного капитала в организации 3.2. Оценка экономической эффективности внедрения предложенных мер Вывод по третьей главе Заключение Список использованной литературы Приложения Основные вопросы, подлежащие разработке. Во введении необходимо сформулировать и определить: актуальность темы; цель и задачи исследования; предмет и объект исследования (указывается конкретная организация и исследуемый проект); информационная база исследования (источники информации: от нормативных до интернет-ресурсов); методы исследования; практическое использование рекомендаций автора в деятельности исследуемой организации. В первой главе рекомендуется рассмотреть основные понятия, сущность и структуру заемного капитала, определить роль заемного капитала в деятельности предприятия, проанализировать методы оценки эффективности управления заемным капиталом. Во второй главе необходимо дать организационно-экономическую характеристику организации, проанализировать основные экономические показатели деятельности, дать оценку системы управления заемным капиталом, исследовать ее влияние на экономические результаты. В третьей главе необходимо предложить мероприятия по повышению эффективности использования заемного капитала в организации, а также оценить эффективность их реализации. Заключение. В «Заключении» необходимо подвести итоги выпускной квалификационной работы. Раскрыть содержание основных выводов, сделанных в процессе проведенного исследования, представить краткую характеристику результатов, полученных в ходе решения поставленных во «Введении» задач и, тем самым, ответить на основной вопрос работы: о степени достижимости поставленной в работе цели. Исходные данные по ВКР: Основная литература: Храмов Ю. Стратегии инновационного и производственного развития нефтегазохимического комплекса России. – Litres, 2022. Фролов А. П. СТРАТЕГИЧЕСКОЕ РАЗВИТИЕ НЕФТЕГАЗОХИМИЧЕСКОЙ ОТРАСЛИ //Экономика строительства. – 2022. – №. 5. – С. 88-91. Василькова С. В., Фролов А. П. РЕГИОНАЛЬНЫЙ ХАРАКТЕР РАЗВИТИЯ НЕФТЕХИМИЧЕСКОЙ ОТРАСЛИ //Экономика строительства. – 2022. – №. 5. – С. 84-89. Швецова П. К. ЦИФРОВАЯ ТРАНСФОРМАЦИЯ НЕФТЕДОБЫВАЮЩЕГО КОМПЛЕКСА: ТРЕНДЫ, ПРИОРИТЕТЫ И ПЕРСПЕКТИВЫ //Приоритеты новой экономики: энергопереход 4.0 и цифровая трансформация. – 2022. – С. 545-548. Габдуллина Г. К., Хусаинова С. В., Бахвалов С. Ю. ОБЗОР ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ НЕФТЕПЕРЕРАБАТЫВАЮЩЕГО КОМПЛЕКСА //Журнал прикладных исследований. – 2022. – Т. 7. – №. 6. – С. 592-598. Дополнительная литература. Трофимчук Т. С. ВЛИЯНИЕ САНКЦИЙ НА НЕФТЕГАЗОВЫЕ ДОХОДЫ И РАЗВИТИЕ НЕФТЯНОЙ ПРОМЫШЛЕННОСТИ (НА ПРИМЕРЕ РОССИЙСКОЙ ФЕДЕРАЦИИ И РЕСПУБЛИКИ БАШКОРТОСТАН): Статистический анализ развития нефтяной промышленности в условиях санкционной политики стран Запада (на примере Российской Федерации и Республики Башкортостан) //Управленческий учет. – 2022. – №. 12-2. – С. 617-626. Буньковский Д. В. ПЕРСПЕКТИВЫ И ФАКТОРЫ РАЗВИТИЯ ПРОМЫШЛЕННОГО ПРЕДПРИНИМАТЕЛЬСТВА В НЕФТЕПЕРЕРАБОТКЕ И НЕФТЕГАЗОХИМИИ //Индустриальная экономика. – 2022. – №. 6. – С. 47-51. Бобылев Ю.Н. Налоговый маневр в нефтяной отрасли // Экономическое развитие России. - 2020. - № 8. - С. 45–49. Бобылев Ю.Н. Рынок нефти в условиях низких цен // Экономическое развитие России - № 11 – 2020. - С. 42–44. Богданов А.Б. Национальные показатели энергоэффективности России // Энергосбережение. - 2018. - № 5. - С. 46–53. Борцвадзе Л.Н. Современное состояние, проблемы и перспективы инновационного развития нефтегазовых компаний РФ // Бизнес в законе. Экономико-юридический журнал. – Выпуск № 2–2019. – С. 17–18. Галицкая М.А. Ресурсо- и энергосбережение в нефтегазовом комплексе России за счет применения композиционных материалов // Информационные ресурсы России - №4 – 2018 – С. 16–21. Интернет-ресурсы http://www.consultant.ru/ https://www.gazprom.ru/ Руководитель: __________________________ Урумбаева Роза Насидулловна подпись расшифровка Обучающийся задание получил: «____»_____________ 20 г. Обучающийся ________________________ Кошелева Маргарита Викторовна подпись расшифровка СОДЕРЖАНИЕ Актуальность темы исследования. В современных условиях перед российскими предприятиями остро стоит проблема привлечения ресурсов для финансирования процессов обновления основных средств, расширения производства и совершенствования национальной экономики в целом. Эта проблема особенно актуальна в современной ситуации, когда руководство страны поставило задачу увеличения темпов роста национальной экономики. Значительная часть отечественных компаний продолжает рассчитывать на собственные средства в тот момент, когда существует возможность эффективного привлечения инвестиционных ресурсов с целью увеличения темпов экономического роста предприятия. В настоящее время основными способами привлечения заемного капитала являются банковский кредит, эмиссионное финансирование, лизинг. В большинстве случаев в качестве заемных источников предприятия используют банковский кредит, что объясняется относительно большими финансовыми ресурсами российских банков, а также тем, что при получении банковского кредита нет необходимости публичного раскрытия информации о предприятии. Здесь снимается часть проблем, обусловленных спецификой банковского кредитования, что связано с упрощенными требованиями к заявочным документам, с относительно короткими сроками рассмотрения заявок на выдачу кредита, с гибкостью условий заимствования и форм обеспечения займов, с упрощением доступности денежных средств и.т.д. Руководители большинства российских компаний не хотят раскрывать финансовую информацию о своих предприятиях, а также проводить изменения в финансовой политике. Как следствие - тот факт, что только 3% российских компаний используют эмиссионное финансирование. Лизинг, как и эмиссионное финансирование, использует меньшая доля российских предприятий. Его катализатором является спрос, а на данном этапе развития экономики этот важный элемент рыночных отношений только начинает набирать обороты. Необходимость выявления причин, влияющих на развитие рынка заемного капитала, а также условий, способствующих эффективному привлечению заемного капитала российскими предприятиями для увеличения темпов роста, придают теме выпускной работы особую актуальность. Однако вопрос выбора наиболее подходящих источников финансирования деятельности предприятий по-прежнему остается дискуссионным. Целью выпускной работы является оценка эффективности использования заемного капитала наукоемких производств в нефтегазохимическом комплексе. Для достижения поставленной цели в работе определены следующие задачи: - исследовать понятие, сущность и структуру заемного капитала; - рассмотреть роль заемного капитала в деятельности предприятия; - изучить методику оценки эффективности управления заемным капиталом; - дать организационно-правовую и экономическую характеристику ООО ЛУКОЙЛ-УРАЛНЕФТЕПРОДУКТ; - оценить основные экономические показатели деятельности ООО ЛУКОЙЛ-УРАЛНЕФТЕПРОДУКТ; - провести оценку эффективности использования заемного капитала в ООО ЛУКОЙЛ-УРАЛНЕФТЕПРОДУКТ; - предложить пути повышения эффективности использования заемного капитала в ООО ЛУКОЙЛ-УРАЛНЕФТЕПРОДУКТ; - оценить экономический эффект от внедрения предложенных мер. Предметом исследования выступают экономические отношения, возникающие на предприятии в процессе привлечения заемного капитала. Объектом исследования является ООО ЛУКОЙЛ-УРАЛНЕФТЕПРОДУКТ. Теоретической и методологической основой исследования послужили законодательные и нормативные акты Российской Федерации, работы отечественных и зарубежных экономистов по исследуемой проблеме, статистические материалы, материалы первичной бухгалтерской отчетности ООО ЛУКОЙЛ-УРАЛНЕФТЕПРОДУКТ за 2019-2021гг. Для решения поставленных в работе задач использованы такие общенаучные методы, как категориальный, субъектно-объектный, системный подходы, а также методы сравнительного анализа, статистической обработки информации, экономико-математического моделирования. Теоретическая и практическая значимость выпускной работы заключается в том, что сформулированные в ней выводы и предложения могут быть использованы руководством ООО ЛУКОЙЛ-УРАЛНЕФТЕПРОДУКТ при дальнейшей разработке политики привлечения заемных средств и улучшения заемного капитала. ГЛАВА 1. Теоретические аспекты ведения учета и анализа заемного капитала наукоемких производств в нефтегазохимическом комплексе в современной экономике Российской Федерации 1.1. Понятие, сущность и структура заемного капитала Известно, что финансовые средства предприятия формируются за счет собственного капитала и заемного. Слово «капитал» в буквальном смысле означает главный, основной, т.е. основная сумма. Капиталом называются - имущество, товары, активы, которые используются для дальнейшего обогащения. В нашем случае под словом капитал подразумеваются ресурсы, которые используются для производства товаров или оказания услуг. Деятельность любого предприятия осуществляется за счет использования этого капитала, но при нехватке собственных средств, компания должна привлекать их из других организаций. Привлеченные средства называют заемный капитал. [1] Заемный капитал - это долговые обязательства, возникшие в связи с предоставлением организации денежных средств или товаров (другого имущества) на возвратной основе. Заемный капитал выражен стоимостью части имущества предприятия, приобретенного за счет обязательства возместить поставщику, банку или другому кредитору денежные средства или ценности, эквивалентные стоимости такого имущества. Заемный капитал в структуре капитала предприятия состоит из краткосрочных и долгосрочных обязательств и кредиторской задолженности. Долгосрочные обязательства - это займы и кредиты, полученные организацией на период больше года. Это задолженность по налоговому кредиту; задолженность по выпущенным облигациям, предоставленная на возвратной основе финансовая помощь, банковские кредиты и т.д. Для финансирования приобретения имущества длительного использования привлекают долгосрочные кредиты и займы. [30] Краткосрочные обязательства - обязательства со сроком погашения менее одного года. Среди них можно выделить кредиторскую задолженность, которая возникает в результате коммерческих и других текущих расчетных операций. Краткосрочные обязательства также включают в себя кредиторскую задолженность. Источниками формирования оборотных средств выступают краткосрочные кредиты и займы, а также кредиторская задолженность. Кредиторская задолженность - это распространенная практика. Это фактор успешной работы предприятия, способствующий быстрому преодолению дефицита финансовых ресурсов, который свидетельствует о наличие доверия кредиторов, и обеспечивающий повышение рентабельности собственных средств. Использование заемных средств широко распространено при наступательной финансовой политики. Размер и эффективность использования заемного капитала - одна из основных характеристик оценки эффективности управленческих решений. В целом, субъекты хозяйствования, которые используют кредит, находятся в лучшем положении, чем предприятия, которые полагаются только на собственный капитал. Кредит, несмотря на платность, обеспечивает повышение рентабельности предприятия. [22] Раскрытие содержания и сущности собственного капитала, а также основные понятия и современные взгляды на эту категорию являются фундаментальным элементом более глубокого анализа и оценки эффективности использования собственного и заемного капитала, формулирования обоснованных выводов и выявление соответствующих рекомендации. Для повышения качества анализа требуется более полная и достоверная информационная базы данных о реальном состоянии дел на предприятие, состоянии, движении и использовании его капитала. [35] Для определения методов, подходов и показателей, которые необходимы для анализа источников финансирования хозяйственной деятельности предприятия раскрывается сущность и состав заемного капитала. На рисунке 1.1 показана структура заемного капитала.  Рисунок 1.1 – Структура заемного капитала предприятия Заемный капитал можно имеет следующие положительные особенности: - достаточна широкая возможность привлечения; - обеспечение роста финансового потенциала предприятия; - более низкая стоимость в сравнении с собственным капиталом. Заемный капитал также имеет ряд недостатков: - формирует риск снижения финансовой устойчивости и потери платежеспособности; - активы, которые формируются за счет заемного капитала, формируют меньшую норму прибыли, которая снижается на сумму выплачиваемой ставки процента во всех его формах; - стоимость заемного капитала зависит от колебаний конъюнктуры финансового рынка. - сложная процедура привлечения в больших размерах. [14] Предприятия, которые используют заемный капитал, имеют более высокий финансовый потенциал развития и возможность роста финансовой рентабельности, однако заемный капитал порождает финансовый риск и угрозу банкротства. Организация, которая использует только свой собственный капитал, имеет наибольшую финансовую стабильность, но ограничивает темпы своего финансового роста, так как отказ от использования заемного капитала в период благоприятных рыночных условий, лишает организацию дополнительного источника финансирования активов. Таким образом, привлечение заемного капитала расширяет объём хозяйственной деятельности предприятия, позволяет обеспечить эффективное использование собственного капитала и ускоряет процесс формирования разных видов целевых финансовых фондов, что в итоге оказывает влияние на рыночную стоимость предприятия. [19] 1.2. Роль заемного капитала в деятельности предприятия Формирование финансовых ресурсов организации производится при помощи собственных, а также заемных средств. К собственным финансовым ресурсам в действующей организации относит прибыль (от основной, а также иных видов деятельности), амортизацию, выручку от реализации выбывшего имущества. В то же время в качестве источников финансовых ресурсов являются устойчивые пассивы, которые в свою очередь сравниваются с собственными источниками, поскольку все время находятся в процессе оборота деятельности компании, применяются для финансирования ее хозяйственной деятельности, но ей не принадлежат. Они включают в себя: возникшая задолженность по заработной плате, отчислениям на социальное страхование, пенсионный фонд, медицинское страхование, а также долги по резервам на возмещение предстоящих расходов и платежей; долги перед бюджетам по отдельным видам налогов. Согласно сфере функционирования компании (рост производственной программы, износ основных фондов и т.п.) необходимость в денежных средствах увеличивается, это требует надлежащего финансирования, возрастание капитала, вследствие этого при недостатке собственных средств компания имеет возможность привлекать средства различных других организаций, которые приобрели название заемный капитал. Привлечение заемного капитала выступает в качестве одного из способов расширения объемов хозяйственной деятельности компании, это обеспечит наиболее рациональное использование собственного капитала и создаст целевое финансирование, это даст возможность повысить рыночную стоимость компании. Следовательно, аргументация наиболее рационального метода привлечения заемного капитала является первостепенной задачей при принятии решений по дальнейшему развитию организации. Процедура внедрения истоков формирования капитала в компаниях зависит от формы собственности, так как она является основой функционирования компаний, особенностей организационного построения предприятия и различных других факторов. Заемный капитал - это часть капитала, применяемая субъектом хозяйствования, которая ему не принадлежит, но вовлекается в хозяйственную деятельность на основе банковского кредита или же эмиссионного займа на условиях возврата. Потребность в привлечении заемного капитала должна быть аргументирована заранее совершенным расчетом потребности в оборотных средствах. Структура заемных средств представлена финансовым кредитом, который может быть получен, как от банковских, так и от других финансово-кредитных учреждений. В данную категорию входит полученный от поставщиков коммерческий кредит, кредиторская задолженность и задолженность, возникшая по эмиссии долговых ценных бумаг (рисунок 1.2). В широком смысле вероятно выделение заемных средств и в узком смысле - собственно финансового кредита. Привлечение заемных средств выступает в качестве фактора эффективного функционирования компании, который содействует стремительному преодолению дефицита финансовых ресурсов, подтверждает факт доверия кредиторов и гарантирует рост рентабельности собственных средств. Однако с противоположной стороны, компания погружается в финансовые обязательства. Одной из ключевых оценочных характеристик рациональности управленческих финансовых решений является величина и результативность применения заемных средств. Заемный капитал может применяться как для создания долгосрочных финансовых средств в качестве основных фондов, так и для создания краткосрочных финансовых средств для отдельного производственного цикла. Заемный капитал, которым организация вправе владеть только некоторое время, по истечению которого капитал обязательно должен быть возвращен его владельцу с оплатой за временное пользование. В состав заемного капитала помимо взятых у банка кредитов входят также капитал, который был привлечен вследствие выпуска ценных бумаг (помимо акций), и арендованные компанией машины, здание и оборудование.  Рисунок 1.2. Основные формы обязательств предприятия в структуре заемного капитала Управление привлечением заемных средств субъектом хозяйствования построена в разрезе следующих ключевых этапов (рисунок 1.3).  Рисунок 1.3 – Основные этапы управления привлечением заемных средств Заемный капитал компании воспроизводится с помощью следующих основных форм: 1. Долгосрочные финансовые обязательства. К ним принадлежат все существующие формы привлеченного заемного капитала срок использования, которого более одного года. Ключевые формы данных обязательств выступают в качестве долгосрочных заемных средств и долгосрочных кредитов, момент для погашения, которых еще не наступил. 2. Краткосрочные финансовые обязательства. В данную категорию входят формы привлеченного заемного капитала со сроком использования более года. Ключевые формы данных обязательств – краткосрочные кредиты и краткосрочные заемные средства (подлежащие погашению в будущем периоде и не погашенные в утвержденный срок); формы кредиторской задолженности предприятия (по товарам и услугам, выданным векселям, полученным авансам, оплате труда, расчетам с дочерними компаниями и прочими кредиторами) а также другие краткосрочные обязательства. Заемный капитал определяется следующими положительными отличительными чертами [11]: 1. Довольно большими и свободными возможностями привлечения, в особенности при высоком кредитном рейтинге компании, наличии залога, а также гарантии поручителя. 2. Предоставление возможностей для эффективного роста и развития финансового потенциала субъекта хозяйствования с возникновением необходимости в существенном расширении ее активов и увеличении темпов роста объемов его хозяйственной деятельности. 3. Довольно низкой стоимостью по сравнению с собственным капиталом за счет эффекта «налогового щита» (исключения расходов на его обслуживание из налогооблагаемой базы во время уплаты налога на прибыль). 4. Возможность активизировать прирост финансовой рентабельности. Одновременно с этим, применение заемного капитала имеет следующие негативные отличительные черты: 1. Использование в хозяйственной деятельности заемного капитала порождает опасные финансовые риски для компании. К примеру, это риск уменьшения показателя финансовой устойчивости либо риск снижения платежеспособности. Уровень данных рисков увеличивается пропорционально росту удельного веса использования заемного капитала. 2. Сформировавшиеся благодаря заемному капиталу активы, порождают меньшую (при других равных условиях) норму дохода, которая уменьшается на необходимую сумму выплачиваемого во всех его формах ссудного процента. 3. Большая зависимость цены заемного капитала от неустойчивой обстановки финансового рынка. Во многих случаях со снижением среднего значения ставки ссудного процента применение ранее полученных кредитов (в особенности кредитов на долгосрочной основе) становится компании невыгодным в связи с наличием недорогих альтернативных источников кредитных ресурсов. 4. Сложность в процедуре привлечения (в особенности в крупных объемах), поскольку обеспечение кредитными средствами находится в зависимости от решения иных хозяйствующих субъектов (кредиторов), требует в ряде случаев определенных сторонних гарантий либо залога (при этом гарантии страховых компаний, банков либо различных других хозяйствующих субъектов обеспечиваются на платной основе). Следовательно, субъект хозяйствования, который использует заемный капитал, будет обладать высоким финансовым потенциалом для развития, а также возможностью прироста финансовой рентабельности его деятельности. Тем не менее, в большей степени привлечение заемных средств порождает финансовые угрозы, а иногда и риск банкротства, в связи с увеличивающейся по мере возрастания доли заемных средств в общей величине используемого капитала. 1.3. Методика оценки эффективности управления заемным капиталом наукоемких производств Большинство предприятий вынуждены привлекать заемный капитал, чтобы обеспечить возможность работы компании. В отличие от работы со своими собственными денежными средствами, управление заемным капиталом имеет ряд особенностей. Управление капиталом основано на использование определенных систематических методов. Метод является совокупностью приемов, правил и способов, используемых на практике, чтобы решать поставленные задачи. Методика в отличие от метода предполагает разработку детального пошагового алгоритма для решения задач, которая, как правило, изложена в форме инструкций и рекомендаций. [9] Финансовая поддержка предпринимательства основана на реализации следующих основных методов: самоокупаемости; самофинансирование; кредитования. Возмещение текущих расходов за счет полученных доходов означает самоокупаемость. Финансирование хозяйствующих субъектов производственного процесса за счет собственных источников финансирования называют самофинансированием. Данные источники включают в себя амортизацию и прибыль, направленную в фонд накопления. При самофинансирование юридическое лицо может повторно инвестировать средства, не прибегая к кредитам или акционерам. Формирование финансовых ресурсов можно разделить на систему стратегических и тактических методов. [10] Планирование финансовых показателей является одним из стратегических методов, что имеет большое значение для определения оптимальной финансовой стратегии. Раздельное планирование прибыли, переменных и постоянных издержек является обязательным условием, чтобы определить наиболее экономически эффективный размер запасов. В современных условиях важно учитывать потребности в планировании финансовых ресурсов, которая оказывает существенное влияние на формирование цен и разработку ценовой политики. [21] Управление заемным капиталом также подразумевает строгий контроль над финансово-хозяйственной деятельностью предприятия, благодаря которой, возможно, предприниматель сможет погасить долг быстрее или, наоборот, привлечь больше денежных средств. В том случае, если компания привлекла заемный капитал путем выпуска ценных бумаг, информация о финансово-хозяйственной деятельности предприятия должна быть опубликованы в открытых источниках информации. Экономические показатели, которые включают в себя как различные виды затрат, а также различные виды прибыли, которые предприятие получит в определенный период времени определяют эффективность управления заемным капиталом. Операционный и финансовый рычаг являются важнейшими методами управления финансовыми ресурсами. В отечественной экономической литературе понятие рычаг, в буквальном смысле означает фактор, небольшое изменение которого может привести к весьма существенному изменению показателей эффективности. Точнее, это потенциальное воздействие на прибыль, путем определенного изменения соотношения факторов или рычага. [28] Тем не менее, Ковалев В.В. обращает свое внимание на тот факт, что с помощью рычага характеризуется взаимосвязь между прибылью и стоимостной оценкой затрат активов или фондов, понесенных для получения этой прибыли. А затем автор делает ссылку на то, что термин «рычаг» является прямым заимствованием американского термина «leverage», уже широко использующийся в отечественной литературе. В Великобритании для той же цели используется термин «gearing». Некоторые исследователи используют термин «рычаг», который является ошибочным даже в лингвистическом смысле, так как и в буквальном переводе на английский язык рычаг является «lever», но никак не «leverage». [31, с 30] Соотношение выручки от продаж и прибыли от продажи называют операционным рычагом. Степень риска предприятия при одновременном снижении выручки от реализации показывает операционный рычаг. В отличие от финансового рычага, операционный рычаг предназначен для измерения уровня риска, возникающего в процессе реализации продукции (работ, услуг). Финансовый рычаг характеризуется использованием заемного капитала, который влияет на изменение коэффициента рентабельности собственного капитала. Взаимосвязь между прибылью и соотношением заемного капитала и собственного является финансовым рычагом. По словам В.В. Ковалева финансовый рычаг - потенциальное влияние на прибыль путем изменения объема и структуры собственных и заемных средств. Отношением темпов прироста чистой прибыли к темпам прироста валовой прибыли измеряется уровень финансового рычага. Финансовый рычаг демонстрирует, во сколько раз темп прироста чистой прибыли превысил темп роста валовой прибыли. Данное превышение обеспечивается за счет эффекта финансового рычага (далее ЭФР), одним из компонентов которого является плечо финансового рычага (далее ПФР). Влиять на прибыль, и рентабельность собственного капитала можно повышая или снижая ПФР. Увеличение степени финансового риска, связанного с возможным недостатком капитала для выплаты процентов по долгосрочным кредитам и займам сопровождается увеличением финансового рычага. Изменение валовой прибыли и рентабельности заемного капитала в условиях высокого финансового рычага может привести к существенному изменению чистой прибыли, что опасно при спаде производства. [39] Эффект финансового рычага отражает уровень дополнительной формирующейся прибыли на собственный капитал при различной доле использования заемных средств. Формула расчета ЭФР следующая: ЭФР = 2/3 х (ЭР - СРСП) х ЗК/СК (1) где ЭФР – эффект финансового рычага; ЭР – экономическая рентабельность; СРСП – средняя расчетная ставка процента; ЗК – заемный капитал; СК – собственный капитал. Рассмотрев формулу расчета ЭФР можно выделить в ней две основные составляющие: - дифференциал (далее Д) финансового рычага (ЭР-СРСП), характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит; - ПФР (ЭР-СРСП), характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала. Таким образом, формулу расчета ЭФР можно представить следующим образом: ЭФР = Д х ПФР (2) Выделение таких составляющих как Д и ПФР позволяет управлять ЭФР в процессе финансовой деятельности предприятия. [40] Главным условием для формирования положительного эффекта финансового рычага является дифференциал. ЭФР проявляется, если уровень валовой прибыли от активов предприятия, выше средней процентной ставки за использованный кредит, то есть если дифференциал финансового рычага является положительной величиной. Чем выше положительный дифференциал, тем выше будет его ЭФР. Контролировать как стоимость, так и структуру капитала предприятия позволяет механизм финансового рычага на уровне прибыльности собственного капитала и финансового рынка. Степень зависимости компании от кредиторов показывает финансовый рычаг, то есть величину риска потери платежеспособности. Чем выше финансовый рычаг, тем выше риск, неполучения чистой прибыли, следовательно, банкротства предприятия. Однако, с другой стороны, финансовый рычаг способствует рентабельности собственного капитала: без инвестиций в дополнительный собственный капитал, владельцы получают чистую прибыль «заработанную» заемным капиталом. Кроме того, предприятие имеет возможность использовать «налоговый щит», сумма процентов по кредиту вычитается из общей суммы налогооблагаемой прибыли, в отличие от дивидендов по акциям. Для того чтобы воспользоваться преимуществами финансового рычага, предприятие должно заработать операционную прибыль в достаточной мере для покрытия процентных платежей по заемным средствам. Разделив операционные затраты на постоянные и переменные, можно использовать механизма управления операционной прибылью, известный также как «операционный рычаг». Операционный рычаг основан на том, что наличие в составе операционных затрат любой суммы постоянных затрат приводит к тому, что при изменении объема продаж, сумма операционной прибыли изменяется еще более высокими темпами. [27] Некоторые авторы, в числе которых Ю.Н.Воробьев, М.Н. Крейнина подчеркивают, что использование операционного рычага оценивает «чувствительность» прибыли к изменению выручки. Чем выше операционный рычаг, тем больше рост прибыли обеспечивает один процентный рост выручки. В то же время операционный рычаг является индикатором делового риска. При высоком значении операционного рычага снижение объема продаж на один процент приводит к резкому снижению прибыли. [34, c. 11] Определенно должно быть признано законным требование о том, что сумма операционного рычага зависит от соотношения в себестоимости стоимости производства продукции переменных и постоянных затрат. Тот факт, что постоянные затраты не увеличиваются за счет роста продаж, увеличение выручки от реализации приводит к увеличению прибыли за счет экономии на условно-постоянных затратах. Естественно, чем больше доля постоянных затрат, тем больше прибыль будет расти. [37] Следовательно, общий риск не до получения достаточной суммы нераспределенной прибыли будет увеличиваться при снижении переменных затрат, снижение чистой прибыли по сравнению с прибылью от продаж, а также при уменьшении величины нераспределенной прибыли, то есть чистой прибыли за вычетом обязательных расходов и платежей из нее. Вывод по первой главе: - во-первых, заемный капитал - это долговые обязательства, возникшие в связи с предоставлением организации денежных средств или товаров (другого имущества) на возвратной основе. Привлечение заемного капитала расширяет объём хозяйственной деятельности предприятия, позволяет обеспечить эффективное использование собственного капитала и ускоряет процесс формирования разных видов целевых финансовых фондов, что в итоге оказывает влияние на рыночную стоимость предприятия. - во-вторых, субъект хозяйствования, который использует заемный капитал, будет обладать высоким финансовым потенциалом для развития, а также возможностью прироста финансовой рентабельности его деятельности. Однако, в большей степени привлечение заемных средств порождает финансовые угрозы, а иногда и риск банкротства, в связи с увеличивающейся по мере возрастания доли заемных средств в общей величине используемого капитала. - в-третьих, управление заемным капиталом также подразумевает строгий контроль над финансово-хозяйственной деятельностью предприятия, благодаря которой, возможно, предприниматель сможет погасить долг быстрее или, наоборот, привлечь больше денежных средств. Операционный и финансовый рычаг являются важнейшими методами управления финансовыми ресурсами. |