корп. финансы. Оценка финансовой состоятельности инвестиционных проектов

Скачать 179.11 Kb. Скачать 179.11 Kb.

|

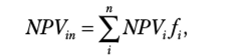

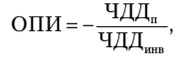

1.2 Принципы оценки инвестиционных проектовПри оценке финансовой состоятельности проекта разрабатывают оптимальную схему финансирования проекта исходя из потребности в денежных ресурсах и возможных источников ее покрытия (собственных или заемных средств). В этом случае оценивают эффективность привлечения средств учредителей, эмиссии ценных бумаг; составляют оптимальный график погашения кредита: рассчитывают максимально возможную ставку кредита, которая может быть погашена на протяжении заданного периода эксплуатации проекта; проводят анализ показателей ликвидности, рентабельности и оборачиваемости активов; разрабатывают необходимые формы финансовой отчетности - отчет о движении денежных средств, отчет о финансовых результатах, баланс проекта. В расчетах отражают обязательства организации перед кредиторами, акционерами и государством, учитывают налоговое и макроэкономическое окружение. В ходе анализа инвестиционных проектов применительно к каждому из них и их совокупности оценивают: реализуемость проектов, возможность их осуществления с учетом всех имеющихся ограничений технического, финансового, экономического, экологического, социально-политического и иного характера; абсолютную эффективность проектов - проверяют выполнение условия - значимость достигаемых результатов выше значимости требуемых затрат (расхода ресурсов); сравнительную эффективность проектов - сопоставляют альтернативные проекты (варианты) в целях отбора более целесообразных, определения преимуществ одних проектов (вариантов) перед другими. Принципы оценки эффективности инвестиционных проектов подразделяют на следующие виды (рисунок 1):  Рисунок 1 - Принципы оценки эффективности инвестиций Рисунок 1 - Принципы оценки эффективности инвестицийГде: методологические - наиболее общие, относящиеся к концептуальной стороне дела и мало зависящие от специфики рассматриваемого проекта; методические - непосредственно связанные с проектом, его спецификой, экономической и финансовой привлекательностью; операциональные - облегчающие процесс оценки эффективности проекта с информационно-вычислительной точки зрения. Результативность проекта означает положительность эффекта его осуществления, превышение оценки совокупности получаемых результатов над оценкой совокупных затрат, требуемых для реализации проекта. Результаты и затраты определяют на основе сопоставления ситуаций «с проектом» и «без проекта», а не сравнением имеющих место характеристик «после проекта» и «до проекта». 1.3 Методы оценки инвестиционных проектовИспользуемые методы оценки эффективности проектов должны удовлетворять общим формальным требованиям корректности, к числу которых относятся [7]: А) монотонность - при улучшении результатов и уменьшении затрат оценка эффективности проекта при прочих равных условиях должна повышаться; Б) антисимметричность - сопоставлении двух проектов количественное выражение величины преимуществ одного из них должно совпадать с выражением величины недостатков другого; В) транзитивность - если первый проект лучше второго, а второй лучше третьего, то первый должен быть лучше третьего; Г) аддитивность - соблюдение равенства Э,А, = Э,к + 3kg. Поскольку любой инвестиционный проект вписывается в сложную социально-экономическую систему, при его реализации могут иметь место не только внутренние, но и внешние, а также синергические (определяемые целостностью системы, взаимодействием подсистем) эффекты. С учетом системности надо выбирать и сами показатели оценки эффективности при сравнении и выборе проектов. При оценке эффективности проектов необходимо учитывать разносторонние последствия их реализации - не только в экономической, но и социальной, экологической и других внеэкономических сферах и определять соответствующие виды и величины результатов и затрат. При этом все внеэкономические последствия результатов могут быть разбиты на три группы [2]: 1) допускающие прямую экономическую оценку сразу; 2) принципиально допускающие прямую экономическую оценку, но для осуществления которой на настоящий момент отсутствуют информационная база и алгоритм ее определения; 3) не допускающие прямой экономической оценки. В последних двух случаях внеэкономические последствия учитываются на экспертном уровне. Комплексный подход распространяется на ряд других аспектов, например на временной аспект нужно осуществлять оценку проекта за весь его жизненный цикл, включая три его фазы [1]: 1) прединвестиционную; 2) инвестиционную; 3) эксплуатационную. При оценке эффективности проекта следует исходить из того, что все виды воспроизводимых и невоспроизводимых ресурсов (экономических благ) ограничены. Поэтому необходимо учитывать соответствующие платы за их расходование и использование с включением в них упущенной выгоды, связанной с возможным альтернативным использованием ресурсов. Структура и характеристики процесса изменяются во времени (например, спрос на продукцию, объемы производства, технологии), так как он является динамичным; соответственно, меняются и величины затрат и результатов. Заметное влияние (особенно в переходной экономике) на эти изменения оказывают процессы общей и структурной инфляции, для учета которых могут применяться различные методы. Важным методическим принципом оценки эффективности инвестиций является учет неравноценности несинхронных затрат и результатов. Этот фактор имеет место не только при наличии инфляции, но и при ее отсутствии вследствие ненулевой эффективности производства и ряда других причин. Поэтому при суммировании затрат и результатов (за период жизненного цикла проекта) они предварительно должны быть приведены к сопоставимому виду, например путем приведения к единому базисному моменту времени умножением текущих величин на специальную взвешивающую функцию, учитывающую относительное уменьшение значимости затрат и результатов при их отдалении во времени. В стационарных экономиках (в том числе при отсутствии или постоянном уровне инфляции) в качестве взвешивающей функции выступает функция сложного процентирования, важнейшим параметром которой является норма дисконтирования. Она определяется нормальной эффективностью общественного производства, темпом инфляции и риском проекта. В переходной экономике ввиду переменного темпа инфляции и других изменений норма дисконтирования также изменяется во времени, и формула сложных процентов заменяется на ее мультипликативное обобщение. При оценке инвестиционных проектов необходимо учитывать неоднородность используемого капитала: как правило, он состоит из собственного (акционерного) и заемного. Эти виды капитала существенно отличаются по ряду характеристик, прежде всего степени риска (заемный менее рисковый), поэтому структура капитала влияет на норму дисконтирования и, следовательно, на оценку проекта [3]. К общенациональным принципам оценки эффективности инвестиционных процессов относится прежде всего моделирование, т.е. составление экономико-математические методы (обычно имитационной или оптимизационной) оценки эффективности, например, модели прямого счета (в простейшем случае). Следующий принцип - компьютерная поддержка, формирование базы данных, программного комплекса для слежения за динамикой процессов. Важное место среди общенациональных принципов занимает симплификация - выбор среди нескольких эквивалентных методов оценки эффективности наиболее «простого» с информационно-вычислительной точки зрения. Всякое решение, особенно в отношении инвестиций, строится на иерархии принимаемых в расчет вариантов. Инструментами для построения иерархической последовательности являются поиски наилучших решений с выходом на оптимальные. Для их нахождения необходимо сформулировать целевые функции и определить набор ограничений. В большинстве случаев они имеют различные сроки морального и физического старения. Иерархическое построение вариантов, основанное на расчетах максимума и минимума, требует совместного исследования расходов, необходимых в настоящее время, и результатов, которые будут достигнуты в будущем. Подход к оценке технических и технологических новшеств, основанный на теории сравнительной эффективности капитальных вложений, в условиях развития рыночных отношений теряет свою практическую ценность, так как получаемые в его рамках выводы расходятся с интересами отдельных организаций как самостоятельных субъектов хозяйственной деятельности. В качестве альтернативного подхода может быть рекомендована методология, основанная на теории финансового анализа инвестиционных проектов. Ее достоинствами являются: возможность оценки вариантов, несопоставимых по объемам работ и срокам мероприятий; соответствие оценок показателей эффективности финансово-хозяйственной деятельности организации в целом; возможность учета риска и инфляции. Этот подход к оценке инвестиционных проектов получил распространение в странах с рыночной экономикой и в настоящее время нашел признание в нашей стране, хотя и не получил еще широкого применения на практике. Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к его участникам. В условиях переходного периода в нашей стране, когда сохраняется бюджетное и смешанное финансирование проектов, нельзя ограничиться лишь расчетом. Целевыми функциями эффективности инвестиций, характерными для расчета на минимум и максимум, могут быть максимум выпуска продукции; минимум стоимости единицы продукции; максимум годовой прибыли; минимальный срок окупаемости; максимум чистого дохода за весь жизненный цикл; минимум потребностей в валюте на инвестиции; максимум чистого валютного дохода от производства; максимум производительности; минимум энергопотребления и т.д. Выполненные расчеты на максимум и минимум для различных целевых функций могут отрицательно повлиять на принятие решения. Максимальная производительность часто выдвигает на передний план варианты с максимальными инвестиционными затратами. Минимальный срок окупаемости обычно характеризует не тот вариант, который пригоден для обеспечения максимального чистого дохода в течение жизненного цикла. Окупаемость в валюте и рублях не имеет однозначной связи. Под действием последовательного развития системы регулирования на базе углубления научных разработок в будущем можно ожидать снижения таких противоречий. Общего подхода для выбора целевой функции не существует. Решение принимается при всесторонней его оценке в рамках действующих правил характеристик состояния системы, которую планируется создать в результате инвестиций. В качестве целевой функции могут быть выбраны отдельные характеристики, признанные первостепенными на определенном этапе экономического развития (например, валютная окупаемость, валютные доходы в период жизненного цикла и т.д.). Другие характеристики, обеспечивающие эффективность, могут быть использованы в расчетах как пороговые величины (снизу и сверху). Варианты, потенциально принимаемые в расчет для реализации инвестиционной политики, требуют различных инвестиционных и производственных расходов, часто отличаются друг от друга и по доходам, коммерческой (финансовой) эффективности, показатели которой учитывают лишь финансовые последствия реализации проекта для его непосредственных участников. В тех случаях, когда имеет место инвестирование из федерального, регионального или местного бюджета, необходимо определение показателей бюджетной эффективности, отражающих финансовые последствия осуществления проекта для соответствующих бюджетов. Для крупномасштабных проектов необходимо оценивать показатели экономической эффективности, учитывающие затраты и результаты, которые связаны с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Важную роль для комплексной оценки проекта играют учет его социальных и экологических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды. Международная практика обоснования инвестиционных проектов использует несколько обобщающих показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств. Затраты на инвестирование носят долгосрочный характер, поэтому стимулы к инвестированию зависят от размера и срока окупаемости. При прочих равных условиях, чем больше величина капитальных вложений и срок их окупаемости, тем меньше наблюдается стремление к инвестированию. Показатели абсолютной и сравнительной экономической эффективности, широко применявшиеся до недавнего времени для оценки инвестиционной деятельности, отражали эффективность проектов с точки зрения интересов всего народного хозяйства в целом, и их применение базировалось на стабильной экономической ситуации. Стохастический характер социально-экономических явлений и процессов, вариантность знаний о будущем обусловливает невозможность однозначного предсказания и предвидения развития событий во многих сферах общественной жизни, в том числе развитие социально- экономических систем. Суть оценки эффективности инвестиционных проектов сводится к созданию моделей альтернативных, объективно возможных путей будущего развития, с определением количественной и качественной степени их осуществимости, выяснением вероятностных отклонений от выбранных моделей. Поскольку прогнозирование всегда осуществлялось в условиях неопределенности, то выработка обоснованных ориентиров систем развития предполагает изучение места и роли риска в оценке эффективности инвестиций. Так, анализ рисков, связанных с осуществлением проекта, позволяет оценить чувствительность экономических показателей проекта к изменениям внешней среды под воздействием факторов инфляции, неопределенности, риска, характерных для российской экономики. В период реализации любого инвестиционного проекта возможны: изменение объемов производства на вводимых основных фондах (из-за изменения спроса на оказываемые им услуги, выпускаемую продукцию); колебания цен на ресурсы и продукцию по сооружаемым основным фондам; снижение затрат на введенном объекте при наращивании объемов производства; развитие НТП и внедрение источников для инвестирования в ходе реализации проекта. Инвестиционный риск как опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами [6]. В зависимости от категорий инвестиций (Investment category) различают следующие уровни риска в сравнении с общим риском фирмы (Risk level compared to the overall of the firm) [6]: при обязательных инвестициях (mandated investments) понятие «уровень риска» не применяется (not applicable)-, при проектах снижения себестоимости товара (cost reduction, projects) уровень риска оценивается как ниже среднего (less than average)-, при проектах расширения производства (plant expansion projects) — средний (average)-, при инвестициях в исследования и разработки (research and development) — наивысший уровень риска (highest). В общем случае рассматривают два подхода к оценке риска. Приведенная выше классификация иллюстрирует количественный подход. Качественный подход основан на том, что управленческое решение, принимаемое в условиях неопределенности, всегда характеризуется [4]. некоторой вероятностью достижения желаемого результата, т.е. возможностью успеха; некоторой вероятностью неудачи, т.е. возможностью неуспеха; некоторой вероятностью отклонения от предполагаемой цели. Интерактивный подход выделяет два типа рисков — обоснованный (рациональный) и необоснованный (нерациональный). Одним из примеров такого подхода может служить оценка политических и макроэкономических рисков. В ситуации нестабильности экономики России политические риски приобретают решающее значение при принятии решения об инвестировании проекта. Высокая степень риска снижает привлекательность проекта, экономическая эффективность которого высока. К наиболее распространенным методам оценки рисков при осуществлении инвестиций относятся: экспертный метод, подразумевающий инспекционные поездки экспертов; метод Делори, основанный на специальном методе анализа информации, который использует ранжирование выделенных параметров риска и вычисление комбинированного индекса риска. На основании такого анализа, проведенного в разрезе различных государств, осуществляют общую оценку благоприятности инвестиционного климата и соответствующее ранжирование стран; метод разведки, базирующийся на изучении вопроса о благоприятности инвестиционного климата специализированными фирмами и сопоставлении информации, получаемой из различных источников. Однако и при этом методе риск субъективности полученного оценочного результата достаточно велик; численные методы, основанные на факторном анализе и состоящие в следующем: каждый выделенный риск определяется рядом политических и экономических факторов. Значения этих показателей определяют расчетным или экспертным путем. Выделенные факторы в рамках каждого риска могут иметь различное влияние на инвестиционный климат и условия производственно-коммерческой деятельности, что позволяет присвоить им различные веса, отражающие влияние выделенного фактора на общую величину риска. Сумма весов факторов каждого риска равна 1. Основными показателями, используемыми для сравнения различных инвестиционных проектов (вариантов проекта) и выбора лучшего из них, являются показатели ожидаемого интегрального эффекта (NPVin) (экономического - на уровне народного хозяйства, коммерческого - на уровне отдельного участника). Эти же показатели применяют для обоснования рациональных размеров и форм резервирования и страхования. Если вероятности различных условий реализации проекта известны точно, ожидаемый интегральный эффект рассчитывается по формуле математического ожидания:  (1) (1)где NPVj — интегральный эффект при i-м условии реализации; fi — вероятность реализации этого условия. В общем случае расчет ожидаемого интегрального эффекта рекомендуется производить по формуле где X - специальный норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего субъекта в условиях неопределенности. При определении ожидаемого интегрального экономического эффекта его рекомендуется принимать на уровне 0,3; NPVmjn, NPVm.a - наименьшее и наибольшее из математических ожиданий интегрального эффекта по допустимым вероятностным распределениям соответственно. При анализе инвестиционной ситуации, связанной с различными инвестиционными проектами, могут быть рассмотрены следующие возможности: инвестиционные проекты исключают друг друга; инвестиционные проекты зависят друг от друга (например, доходность инвестиций в промежуточное производство зависит от инвестиций, развивающих конечное производство, что характерно, например, для газовой промышленности); инвестиционные проекты независимы друг от друга (например, открытие производств в различных городах). Рассмотрим метод анализа соотношения «риск - доходность» в случае, когда проекты не зависят друг от друга. В этом случае должна учитываться экономическая эффективность продукта в хозяйственной системе. Оценка капитальных затрат по проекту - предмет экспериментальных расчетов. Для конкретного проекта определяются область возможных значений капитальных затрат, годовые инвестиции, лаговый период освоения и т.д. Для проектов, разрабатываемых крупными международными компаниями: около 80% требуемых капиталовложений финансируется из собственных фондов; остальные 20% капитальных затрат должны привлекаться на коммерческих рынках. Денежные средства из бюджета фирмы (компании) инвестируются и приносят проценты. Получаемая норма процента известна как норма реинвестирования компании. Эта норма должна учитываться при оценке любых проектов, рассматриваемых компанией. Когда деньги берутся из бюджета компании на закупку оборудования для проекта, проценты на эту сумму являются ее убытком, поэтому, когда компания вводит в разработку проект, она теряет проценты на капитальные затраты. Проект должен также генерировать процентный доход. Когда проект начинает давать поступления, деньги сразу возвращаются в кассу компании и тем самым обеспечивают процентный доход в размере нормы реинвестирования. При учете процентных потерь или доходов видно, что проект, принесший выгоду в первый год после капитальных затрат, выгоднее, чем проект, который начинает приносить прибыль через три года после инвестирования. Это связано с тем, что в первом случае разработка может обеспечивать более раннее поступление процентов. Компания может иметь перечень проектов, которые следует осуществить в ближайшие несколько лет. Ограничения на капитальные затраты приводят к тому, что некоторые проекты будут отсрочены. Задача специалиста по проектному анализу состоит в том, чтобы выбрать проекты для реализации или отклонить их. Простейший метод заключается в ранжировании проектов либо по критерию ОПИ, либо по критерию коэффициента отдачи капитала (КОК). Различие при этом несущественно. Когда бюджет капиталовложений огромен, достигается предельный порог, выше которого проекты не могут быть рассмотрены. Для учета этого эффекта времени рассчитывают чистый дисконтированный доход (ЧДД) проекта. Она позволяет оценивать и сравнивать проекты по стоимости, выраженной в текущих ценах. Процентная ставка (норма дисконтирования), используемая при вычислении ЧДД, является ожидаемой процентной ставкой на вложенный капитал и рассчитывается как интегральный коэффициент, учитывающий ставки рефинансирования (инфляции) и риск проекта:  (3) Где: Адиск - норма дисконтирования; Едреф- ставка рефинансирования; Едриф-риск проекта. Норма реинвестирования капитала базируется на прогнозе ставки дохода, который компания получает на реинвестированную прибыль. Можно ожидать, что эта ставка не изменится значительно со временем. Пороговая норма является ставкой дохода, устанавливаемой равной или выше истинной реинвестированной ставки компании. Ее применяют в проектной оценке с целью гарантии, что доходность компании не снизится: проект, для которого внутренняя норма дохода меньше, чем торговая ставка, не будет инвестироваться. В этом случае компания будет стремиться к определенной норме дохода на вложения капитала в будущем и должна будет оценить пороговую ставку, требуемую для достижения этой нормы дохода. Компании часто устанавливают пороговую ставку без тщательного анализа, базируясь на организации. Это необоснованно, так как: слишком высокая пороговая ставка может заставить компанию отклонить выгодный проект; слишком низкая пороговая ставка может привести к падению доходности компании. Пороговая ставка должна устанавливаться на уровне, который позволит компании обеспечить заданный уровень доходности, и выбираться с надлежащим обоснованием и осторожностью. Она не должна компенсировать риск. Любые риски включаются в экономическую оценку проекта. Пороговую норму рентабельности (ПНР), необходимую для достижения целевой нормы рентабельности, рассчитывают следующим образом:  (4) (4)Где: ТСА - текущая стоимость активов; ЦНР - целевая норма рентабельности; ТНР - текущая норма рентабельности; А - годовые амортизационные отчисления для активов по их текущей стоимости. Величина отдачи производственных инвестиций (ОПИ) для каждого проекта может быть рассчитана с использованием этих значений ЧДД по формуле  (5) (5)Где: ЧДДП - чистый дисконтированный доход проекта; ЧДДННВ - Формы и методы финансирования инвестиционных проектов ООО «» не отличаются разнообразием: в этих целях могут быть использованы: либо собственный капитал, либо банковский кредит, либо лизинг. Каждая из используемых форм финансирования обладает определенными достоинствами и недостатками. Поэтому в любом инвестиционном проекте должна быть проведена тщательная оценка последствий инвестирования различных альтернативных схем и форм финансирования. Используемая финансовая схема должна: - обеспечить необходимый для планомерного выполнения проекта объема инвестиций; - действовать в направлении оптимизации структуры инвестиций и налоговых платежей; - обеспечивать снижение капитальных затрат и риска проекта; - обеспечивать баланс между объемом привлеченных финансовых ресурсов и величиной получаемой прибыли. Поскольку собственных средств недостаточно, финансирование будет осуществляться через привлечение банковского кредита. |