корп. финансы. Оценка финансовой состоятельности инвестиционных проектов

Скачать 179.11 Kb. Скачать 179.11 Kb.

|

Продолжение таблицы 9

Таблица 10 - Бюджетный эффект проекта

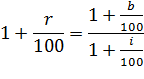

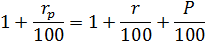

Как видно из таблиц финансовое состояние цеха замечательное. Конечно, будут корректировки в ту или иную сторону, поскольку при расчетах не были учтены некоторые параметры. Но они не внесут существенных корректив в финансовые показатели. Фактом остается то, что проект вполне реален и жизнеспособен. Нужно отдавать отчет в том, что все упрется в реализацию произведенных изделий, а значит в маркетинг. При оценке бюджетной эффективности ставки дисконтирования определялись в следующем порядке: - ставка дисконтирования без учета риска инвестиционного проекта (r) определяется в результате следующего отношения:  (7) где: - ставка дисконтирования без учета риска, в %; - ставка рефинансирования, %, установленная Центральным банком Российской Федерации; -темп инфляции, объявленный Правительством Российской Федерации на текущий год, %. Расчеты дали величину r = 15%. Д  ля того чтобы в ставке дисконтирования учесть влияние характеристик самого проекта, ее необходимо скорректировать на величину риска, определяемую экспертно, по следующей формуле: ля того чтобы в ставке дисконтирования учесть влияние характеристик самого проекта, ее необходимо скорректировать на величину риска, определяемую экспертно, по следующей формуле:(8) где: - ставка дисконтирования с учетом риска инвестиционного проекта (в %); Р - величина поправки на риск, в %,( Таблица 11). Таблица 11 - Ориентировочная величина поправок на риск неполучения предусмотренных проектом доходов

Продолжение таблицы 11

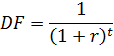

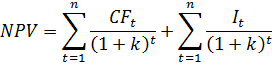

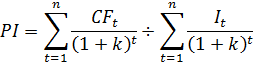

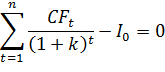

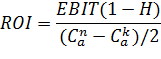

Примем величину риска как высокую и определим Р = 14%, тогда: = 1,29 Коэффициент дисконтирования, определяемый по следующей формуле:  (9) где: - коэффициент дисконтирования (discountfactor);- ставка дисконтирования (годовая норма доходности или цена капитала);- порядковый номер года, для которого необходимо найти приведенную стоимость. = 0,87= 0,756= 0,657 .3 Расчет показателей NPV, PI, IRR, PP, DPP, ROI Чистая текущая стоимость:  (10) где:- желаемая норма прибыльности (рентабельности);желаемая норма прибыльности (рентабельности t;- поступление денежных средств в конце периода (t). = 1704/1,15 + 2296/1,152 + 2347/1,153 - 540/1,15 = 4291 тыс. руб. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учётом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. Величина в 4291 тыс. руб. свидетельствует о хороших перспективах для инвестора. Индекс доходности инвестиций:  (11) = (1704/1,15 + 2296/1,152 + 2347/1,153)/( 540/1,15) = 10,11 Несложно понять, что чем больше PI , тем лучше и при PI> 1 проект следует принять. Внутренняя норма прибыли:  (12) где:- первоначальное вложение средств: (для расчета IRRрешается относительно к). Внутренняя норма прибыли - ставка дисконтирования, при которой чистая текущая стоимость инвестиций равна нулю. Внутренняя норма прибыли используется для оценки проектов, требующих капиталовложений. Поскольку IRRнаходим итерационным путем, приведем полученное значение IRR = 3,359 (336%) - это очень большая величина. Принцип оценки проектов показателя IRR: если IRR>HR- проект приемлем; если IRR если IRR= HR- можно принимать любое решениебарьерный коэффициент (стандартный уровень желательной рентабельности финансовых вложений) - трудно представить себе инвестора, который желал большего. Период окупаемости инвестиций можно определить двумя способами. Мы остановимся на первом, поскольку второй дает такие же результаты Первый подход возможен в том случае, когда величины денежных поступлений примерно равны по годам. Тогда сумма первоначальных инвестиций делится просто на величину годовых (в лучшем случае - среднегодовых) поступлений.  (13) где: РР - период окупаемости, лет;- первоначальные инвестиции;(∑) - годичная сумма денежных поступлений от реализации инвестиционного проекта. РР = 540/17704 = 0,32 Если перевести это на нормальный язык и вспомнить, что первые 90 дней цех не выпускал продукцию, то получим: РР = 90 + 360*0,32 = 206 дней Т.е. через 206 дней проект окупится. Б  ухгалтерская рентабельность инвестиций: ухгалтерская рентабельность инвестиций:(14) Где:(1-H) - доход после налоговых, но до процентных платежей; Са - учетная стоимость активов на начало и конец рассматриваемого периода. = 2*797/(5740 - 5127) = 2,6 Расчет показателей эффективности проекта представлен в таблице 12. Таблица 12- Расчет экономической эффективности инвестиционного проекта

ЗаключениеВ настоящее время организация должна сделать свой выбор из многочисленных направлений развития, многообразия технических решений. Так как инвестиционный процесс на складывается из множества инвестиционных решений, принимаемых отдельными организациям, правильность выбора становится важным вопросом для каждого из них. Это позволяет рассматривать создание механизма формирования инвестиционного процесса на организацию как центральную проблему, стоящую перед экономической наукой и практикой. Говоря о самих инвестициях необходимо отметить, что чаще всего встречаются инвестиции, носящие долгосрочный характер, а краткосрочные инвестиции осуществляются в финансовой сфере. Инвестиционная деятельность и инвестиционные решения оказывают воздействие на все стороны предпринимательской деятельности и социально-экономическую ситуацию в целом. Как уже отмечалось, существует различные виды инвестиций, которые применяются в зависимости от целей и задач, стоящих перед конкретным предприятием. Каждые из этих инвестиций имеют свою структуру и определённые функции. Как уже было сказано выше, все расчеты велись исходя из того, что цех работает ритмично и полностью загружен, работники справляются с заданием, его продукция пользуется всеобщей популярностью. Это - идеальная ситуация. Но, трудно будет найти воздействие, которое могло бы сделать PI< 1, а IRR опустить ниже 10%. Список использованной литературыБурса И. А., Тахумова О. В., Инновационно-инвестиционный анализ и оценка проектов: учебное пособие. 2-е изд. - Краснодар: ООО «Принт-Терра», 2021. - 113 с.: Грачева М.В., Математические и инструментальные методы в современных экономических исследованиях: Монография / Под редакцией и Е.А. Тумановой. - М.: Экономический факультет МГУ имени М.В. Ломоносова, 2018. - 232 с. Гредасова Е.Е., Анализ состава и структуры капитала организаций: учебное пособие /Самара: Издательство Самарского университета, 2021. - 68с. Касьяненко Т. Г., Анализ и оценка рисков в бизнесе : учебник и практикум для СПО / Т. Г. Касьяненко, Г. А. Маховикова. - 2-е изд., пер. и доп. - М. : Издательство Юрайт, 2018. – 381 с. Патрушева Е.Г., Инвестиционный менеджмент : учебное пособие / Е. Г. Патрушева ; Яросл. гс. ун-т им. П. Г. Демидова.-Ярославль: ЯрГУ, 2017. - 120с. Юзвович Л.И., Инвестиции : учебник / [Л.И. Юзвович и др.] ;М-во науки и высш. образования Рос. Федерации, Урал. федер. ун-т. - 2-е изд., испр. и доп. - Екатеринбург : Изд-во Урал. ун-та, 2018. - 610 с: Яшин С.Н., Оценка эффективности инновационной деятельности: учебник / И. Л. Туккель, Е. В. Кошелев, С. А. Макаров, Ю. С. Коробова. - Нижний Новгород: Изд-во Нижегородского госуниверситета, 2018. - 409 с.: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||