plan_2 Чжан Щицян 10.03. Оценка реализации финансовой стратегии корпорации

Скачать 231.96 Kb. Скачать 231.96 Kb.

|

|

Оценка реализации финансовой стратегии корпорации Введение 1 Теоретические и методические основы финансовой стратегии корпорации 1.1 Обзор, характеристики и цели финансовой стратегии 1.2 Элементы и принципы разработки корпоративной финансовой стратегии 1.3 Анализ факторов, влияющих на финансовую стратегию компании 1.4 Методы и значение оценки финансовой стратегии предприятий 2 Анализ и Оценка Финансовых Стратегий ПАО «MTC» 2.1 Оценка основных направлений реализации финансовой стратегии ПАО «MTC» 2.3 Проблемы в реализации финансовой стратегии исследуемых компаний 3 Комплекс мер по повышению результативности и эффективности реализации финансовой стратегии пао «MTC» 3.1 Разработка мероприятий по осуществлению инвестиционной программы на среднесрочную перспективу ПАО «MTC» 3.2 Рекомендации по повышению эффективности финансовой стратегии ПАО «MTC» Заключение 2. Анализ и Оценка Финансовых Стратегий ПАО «MTC» 2.1 Оценка основных направлений реализации финансовой стратегии ПАО «MTC» Финансовая деятельность предприятия - это набор методов, средств и стратегий, нацеленных на финансирование рабочих процессов, что положительно влияет на результаты. Другими словами, это всестороннее управление денежными потоками внутри предприятия. Основные задачи финансовой деятельности: -своевременное финансовое снабжение хозяйственных и других отраслей организации; -деятельность, нацеленная на привлечение финансовых потоков в организацию, иными словами, расширение ее капитала; -анализ задолженностей перед кем-либо, своевременное их погашение, работа с кредитами и спонсорами; -задействование доступных финансовых средств, когда это требуется для тех или иных целей, преследуемых организацией; -анализ целесообразности расходов финансовых средств с целью не допустить излишних трат денег организации. Финансовая деятельность организации включает: -создание уставного капитала организации; -правильное распределение уставного фонда на предприятии; задействование объединенных финансовых средств в различных сферах деятельности организации; -деятельность по распределению средств от основной деятельности организации для покрытия нужд производства; -финансовые отчисления в бюджет; начисление выплат собственникам организации; -многократное внесение финансовых средств для увеличения активов организации; -деятельность по созданию резервных финансовых ресурсов организации; -создание финансовых ресурсов для выплат работникам, а также для обеспечения их социальной защиты; -управление дополнительными финансовыми ресурсами, полученными в качестве прибыли от деятельности организации; -управление внутренней динамикой финансовых средств организации в случае возникновения такой необходимости. Это может потребоваться, если, например, предприятие объединится с другим либо станет членом какой-нибудь ассоциации, группы, концерна. На российском рынке много компаний, в частности, в сфере связи. Одной из крупнейших компаний считается ПАО «МТС». Как известно, ПАО «МТС» («Мобильные ТелеСистемы») - российская телекоммуникационная компания, предоставляющая услуги в России и странах СНГ под торговой маркой МТС. Следует отметить, что компания предоставляет услуги сотовой связи (в стандартах GSM, UMTS (3G) и LTE), услуги стационарной телефонной связи, широкополосный доступ в Интернет, мобильное телевидение, кабельное телевидение, спутниковое телевидение, телевидение и связанные с ними услуги, в частности услуги. продавать контент. Согласно исследованию Interbrand (проведенному в 2010 году), бренд МТС стал самым дорогим российским брендом. рублей. Основным юридическим лицом компании является ПАО «МТС» (Публичное акционерное общество «Мобильные ТелеСистемы»), зарегистрированное в России. Штаб-квартира компании находится в Москве. Поскольку МТС является публичным акционерным обществом, можно отметить следующие характерные особенности: есть право проводить открытую подписку на размещение акций; есть возможность публичного обращения акций и ценных бумаг; минимальный уставный капитал 100 тыс. Руб. тереть.; наличие совета директоров. Клиентская база ПАО «МТС» к началу 2000-х годов превысила 1 миллион человек. В настоящее время клиентская база МТС составляет более ста миллионов человек. Основной метод расчета человека старше 16 лет. МТС активно взаимодействует с другими организациями, в том числе с крупнейшими партнерами Сбербанка и ВТБ. Вы можете активно покупать только региональные компании (с начала 2000-х). В частности, операторы мобильной связи, такие как Telecom XXI (2001), Kuban GSM и Dontelecom (2002), TAIF-TELCOM и др. Устав является основным документом, регулирующим деятельность МТС. По данным общего собрания акционеров, оно проводится не реже одного раза в год. Совет директоров осуществляет общее руководство ПАО «МТС» по вопросам, не отнесенным к компетенции общего собрания. Он состоял из девяти человек, в том числе трех независимых членов. Первым руководителем компании является Deutsche Telekom - Рон Соммер. Исполнительные органы МТС включают коллегиальный исполнительный орган - президента и единоличный исполнительный орган. Мобильные телефоны под торговой маркой МТС; Различные услуги предоставляются во всех магазинах. Около 81% работников имеют высшее образование. Собственная розничная сеть активно развивается компанией. На ней представлено более 4000 магазинов, а также есть точки продаж дилерской сети по всей России. Увеличение проникновения услуг мобильного интернета, диверсификация услуг, повышение операционной эффективности и инвестиционной привлекательности. Организационная структура ПАО «МТС» является линейно-функциональной. Для него характерно следующее: реализация принципов единства, рациональное линейное построение, распределение функций управления между ними, рациональное сочетание централизации и децентрализации. Органами управления ПАО «МТС» являются: общее собрание акционеров, совет директоров, совет директоров, президент. Общее собрание акционеров является высшим органом управления ПАО «МТС». Порядок подготовки, проведения и проведения собраний акционеров ПАО «МТС». ПАО «МТС». Это компонент корпоративного управления. Порядок формирования, состав, цели, функции, задачи, полномочия, статус, порядок работы и взаимодействия с другими участниками управления определяются Уставом и Положением о Совете директоров ПАО «МТС». Коллегиальным исполнительным комитетом ПАО «МТС» является Правление. Совет директоров в рамках существующих компетенций. Количественный и профессиональный состав Правления утверждается Советом директоров по предложениям Президента. Председателем Правления является Президент ПАО «МТС». Правление регулирует Устав и Положение о Правлении ПАО «МТС». Президент является единоличным исполнительным органом. Проведем анализ финансовой деятельности компании ПАО МТС. Таблица 1 - Отчет о финансовых результатах (прибылях и убытках)

Таблица 2 - Финансовая устойчивость организации

Значение коэффициента хуже среднеотраслевого, не менее половины аналогичных предприятий имеют бо́льшую долю собственных средств в капитале. Дисбаланс в пользу заемных средств снижает финансовую устойчивость. Рекомендуем увеличить собственный капитал на 302477727 тыс. руб., чтобы он составил 38% от общего капитала организации. Отрицательное значение коэффициента вызвано тем, что величина внеоборотных активов организации превышает собственный капитал. Соответственно, часть внеоборотных и все оборотные активы профинансированы за счет заемного капитала. Коэффициент обеспеченности запасов показывает степень покрытия имеющихся у организации материально-производственных запасов собственными средствами.Как и в случае с коэффициентом обеспеченности собственными оборотными средствами, отрицательное значение обусловлено тем, что внеоборотные активы больше собственного капитала. Значительная доля собственного и долгосрочного заемного капитала в общем капитале организации обеспечила коэффициент покрытия инвестиций, превосходящий среднеотраслевой. Таблица 3 - Платежеспособность ПАО "Мобильные ТелеСистемы"

Соотношение оборотных активов и краткосрочных обязательств значительно хуже, чем у подавляющего большинства (не менее 75%) аналогичных организаций. Это угрожает платежеспособности организации в долгосрочной и среднесрочной перспективе. Краткосрочные обязательства покрыты высоколиквидными активами в меньшей степени, чем в среднем по отрасли, что может привести к трудностям в текущих расчетах. Соотношение ликвидных активов и краткосрочных обязательств значительно хуже среднеотраслевых показателей, что может привести к утрате платежеспособности в среднесрочной перспективе. Таблица 4 - Рентабельность деятельности

Прибыль от продаж в каждом рубле выручки значительно превышает среднеотраслевую. Норма чистой прибыли показывает, сколько копеек чистой прибыли получает организация в каждом рубле выручки.У ПАО "Мобильные ТелеСистемы" этот показатель выше, чем у большинства аналогичных организаций. Фондоотдача показывает, сколько рублей выручки приходится на каждый рубль стоимости основных фондов организации. Для фондоемких отраслей этот показатель ниже, чем для материалоемких. Фондоотдача организации существенно ниже среднеотраслевой. На это повлияла в том числе повышенная доля внеоборотных активов. Таблица 5 - Показатели деловой активности (оборачиваемости)

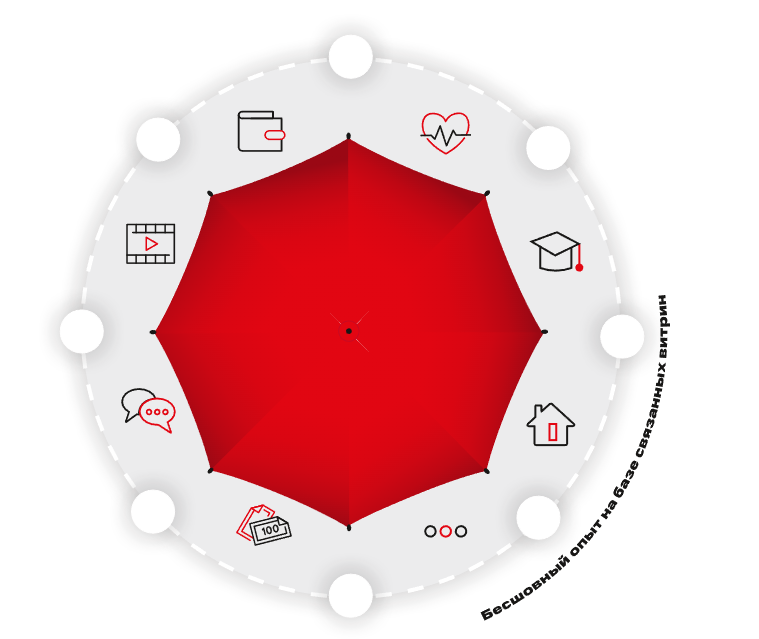

Организации требуется больше времени для получения выручки равной величине оборотных активов, чем сопоставимым предприятиям. Управление дебиторской задолженностью поставлено лучше, чем в аналогичных организациях. Как минимум три четверти сопоставимых организаций распоряжаются своими активами эффективней, чем ПАО "Мобильные ТелеСистемы". Формируя выводы по результатам сравнительного анализа, мы рассмотрели девять наиболее важных показателей: три показателя финансовой устойчивости (коэффициенты автономии, обеспеченности собственными оборотными средствами и покрытия инвестиций); три показатели платежеспособности (коэффициенты текущей, быстрой и абсолютной ликвидности); три показателя эффективности деятельности (рентабельность продаж, норма чистой прибыли, рентабельность активов). В зависимости от попадания каждого значения в квартиль, показателям присвоен балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль; 0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя). Для формирования вывода баллы обобщены с равным весом каждого показателя (найдено среднее арифметическое баллов). Полученное значение интерпретировано следующим образом от +1 до +2 включительно – финансовое состояние значительно лучше среднего; от 0.11 до +1 включительно – финансовое состояние лучше среднего; от -0.11 вкл до +0.11вкл – примерно соответствует среднему; от -1 вкл до -0.11) – хуже среднего; от -2 включительно до -1 – значительно хуже среднего. Мы провели сравнительный анализ бухгалтерского баланса и отчета о финансовых результатах ПАО "Мобильные ТелеСистемы" (далее – Организация) за 2019 год, содержащихся в базе данных ФНС. Основным видом деятельности Организации является деятельность в области связи на базе беспроводных технологий (код по ОКВЭД 61.20). В ходе анализа мы сравнили ключевые финансовые показатели Организации со средними (медианными) значениями данных показателей конкретной отрасли (вида деятельности) и всех отраслей Российской Федерации. Среднеотраслевые и среднероссийские значения показателей рассчитаны по данным бухгалтерской отчетности за 2019 год, представленной ФНС. При расчете среднеотраслевых данных учитывались организации, величина активов которых составляет более 10 тыс. рублей и выручка за год превышает 100 тыс. рублей. Из расчета также исключались организации, отчетность которых имела существенные арифметические отклонения от правил составления бухгалтерской отчетности. По результатам сравнения каждого из девяти ключевых показателей с медианным значением нами сделан обобщенный вывод о качестве финансового состояния Организации. В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние ПАО "Мобильные ТелеСистемы" на 31.12.2019 хуже финансового состояния половины всех крупных предприятий, занимающихся видом деятельности деятельность в области связи на базе беспроводных технологий (код по ОКВЭД 61.20). При этом в 2019 году финансовое состояние Организации существенно не изменилось. Средние показатели для указанного вида деятельности выше средних данных по всем отраслям. Поэтому в сравнении с общероссийскими показателями Организация демонстрирует удовлетворительный результат. Финансовое положение ПАО "Мобильные ТелеСистемы" примерно соответствует среднему финансовому состоянию сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе ФНС и удовлетворяет указанным выше критериям. Основной стратегической целью ОАО «МТС» является сохранение и усиление позиции ведущего телекоммуникационного оператора на всех рынках присутствия. Это достигается с помощью предоставления широчайшего спектра телекоммуникационных сервисов - услуг мобильной и фиксированной связи, доступа к высокоскоростному Интернету в дороге и дома, услуг кабельного телевидения и огромного выбора легального контента. ОАО «МТС» стремится к сохранению и усилению своей рыночной позиции, осуществляя инвестиции в развитие сети и разработку новых продуктов и услуг, передовые технологические решения и улучшение системы обслуживания своих абонентов. В октябре 2021 года ОАО «МТС» приняла новую стратегию, которая во многом является логическим продолжением предыдущей и при этом учитывает происходящие на рынке изменения. Приобретение компании ОАО «КОМСТАР-ОТС», быстрое создание собственной розничной сети и запуск первой платформы онлайн-контента Omlet.ru позволили Компании выйти за пределы рынка мобильной связи. Выход ОАО «МТС» за рамки мобильной телефонии является неотъемлемой частью новой стратегии «3i», которая охватывает следующие направления. 1. Интеграция -- создание новых каналов связи и точек контакта с клиентами, включая дальнейшее развитие собственной монобрендовой сети дистрибуции. Мы намерены стать интегрированным игроком, предлагающим полный портфель продуктов, отвечающих всем потребностям наших клиентов, на основе как проводной, так и беспроводной связи. Созданные нами сети и платформы позволят создать интегрированный и потому непревзойденный клиентский опыт. 2. Интернет - предложение универсальной связи. Наши абоненты рассчитывают на то, что мы будем предоставлять все более высокие скорости доступа, поэтому все чаще работа оборудования и предоставление различных услуг стали зависеть от функциональности интегрированной, мобильной и фиксированной, сети. Цель - создавать инфраструктуру, которая поможет нашим клиентам осознать все преимущества современных технологий, что, в свою очередь, создаст дополнительную ценность для ОАО «МТС». Следуя стратегии так называемой умной трубы, мы намерены предлагать лучшие в своем классе контентные приложения и самые передовые услуги на рынке, проводить платежи, а значит, ОАО «МТС» станет ближе к клиентам. 3. Инновации - дать возможность ОАО «МТС» выделиться на фоне конкурентов, предложив набор продуктов и услуг, который не смогут воспроизвести конкуренты. Мы будем предлагать эксклюзивные аппараты, оригинальные пакеты услуг, адресованные всем покупательским сегментам, создавать лучший на рынке клиентский опыт пользования нашими продуктами повсеместно: дома, на работе и в дороге. C 2019 года МТС следует стратегии Customer Lifetime Value 2.0 (CLV 2.0), которая нацелена на построение устойчивого цифрового экосистемного бизнеса на прочном фундаменте телекоммуникационного лидера. Эта формулировка означает, что в центре нашего ценностного предложения находится Клиент (Customer), которому мы предоставляем широкий спектр цифровых сервисов. Мы стремимся максимально продлить «Время жизни» клиента (Lifetime — время, в течение которого он пользуется нашими услугами), создавая и постепенно укрепляя эмоциональную привязанность к бренду, повышая степень удовлетворенности и уровень лояльности клиента. Мы фокусируемся на предложении большей Ценности (Value) клиенту и одновременно максимизируем ценность, которую мы получим от него в долгосрочном периоде. «2.0» символизирует наш переход от идеологии оперирования на одном — телекоммуникационном — рынке (которую мы условно обозначаем «1.0») к идеологии цифровой сервисной среды, включающей в свое комплексное предложение продукты и услуги разных рынков для удовлетворения потребностей клиентов в различных сферах их жизни. Убеждены, что выход за границы телекоммуникационного бизнеса на новые рынки, например на рынки финансовых сервисов и медиа/развлечений, при функциональной поддержке такими цифровыми направлениями, как Big Data и AI, позволит нам трансформироваться в мультисервисную цифровую компанию. Мы будем выстраивать портфолио цифровых продуктов как на базе собственных разработок, так и привлекая независимых разработчиков и провайдеров услуг в качестве партнеров. Подобные взаимовыгодные партнерства позволят нам привносить больше ценности в жизнь наших клиентов, предлагая им более инновационные, разнообразные и удобные сервисы. Мы планируем постепенно расширять возможности наших программ, увеличивать количество партнерств и стать наилучшим возможным выбором на рынке для компаний, стремящихся расширить свою клиентскую базу и получить дополнительную ценность. Российский рынок цифровых сервисов в определенной мере уникален, так как в большинстве сегментов лидерские позиции занимают локальные игроки, успешно конкурирующие с мировыми гигантами. Эта ситуация обусловлена рядом фундаментальных причин, варьирующихся от потребительских предпочтений и языковой специфики до регуляторных требований и структуры рынка заемного капитала. Это позволяет крупным российским бизнес-группам, представителям таких областей, как банковский сектор, розничная торговля, высокотехнологичная сфера и телекоммуникации, активно развивать новые бизнес-линии в цифровой среде, опираясь в своих стратегиях на экосистемный подход. По нашему мнению, российский рынок сейчас вступает в новый период конкуренции за долю в расходах и внимание клиента. Мы уверены в силе наших позиций в контексте конкуренции такого рода. Наш сильный бренд и глубокие знания о клиентах при поддержке мощных аналитических механизмов, базирующихся на AI и Big Data, позволят нам обеспечить пользователей бесшовным, глубоко кастомизированным и персонализированным клиентским опытом в широком спектре цифровых сервисов. Уже сейчас мы наблюдаем значимый синергетический эффект от совместного предложения телекоммуникационных, банковских и медиапродуктов, что позволяет нам все более эффективно использовать маркетинговые инструменты и позволяет получить все более глубокие знания о клиентах. При этом клиенты, пользующиеся несколькими видами услуг, приносят нам больше стоимости, демонстрируют бо́льшую приверженность бренду, более высокий уровень лояльности и бо́льшую степень удовлетворенности. Нашими ключевыми приоритетами в отношении развития экосистемы в ближайшие годы являются: наращивание экосистемной клиентской базы, разработка и совершенствование высококачественных цифровых продуктов, расширение пула компаний-партнеров. В 2021 году по мере приведения операционной структуры компании к соответствию принципам концепции CLV 2.0 усилия высшего менеджмента и органов корпоративного управления МТС были направлены на поиск оптимального «формата» для ключевых бизнес-вертикалей, который обеспечил бы их эффективное развитие и выход на справедливую оценку рынком. В результате всестороннего анализа мы пришли к мнению, что часть наших бизнес-направлений достигли такого масштаба и такого уровня зрелости, которые позволяют им стать драйвером роста фундаментальной стоимости Группы МТС. Поэтому такие направления мы намерены постепенно выделять в самостоятельные структуры, в отдельные компании, которые будут свободно оперировать на рынке, привлекать внешнее финансирование, станут полноценными сущностями для инвестиционного сообщества. Не сомневаемся, что такой подход обеспечит высокую мотивацию для команд бизнес-направлений, позволит настроить внутренние бизнес-процессы оптимальным образом, в соответствии со спецификой каждого из направлений, что в свою очередь обеспечит высокую динамику разработки продуктов, качественно соответствующих уровню лидеров рынка. Это также упростит процесс привлечения внешнего финансирования, позволит новым перспективным цифровым бизнес-направлениям выйти за рамки рыночной оценки по мультипликаторам телекоммуникационного сегмента и в полной мере раскроет потенциал роста их акционерной стоимости. В этом смысле мы стремимся уйти от видения рынком Группы МТС как единой инертной сущности к восприятию ее как «суммы частей», где каждая из частей оценивается справедливо в соответствии с результатами ее деятельности и по мультипликаторам, принимаемым рынком для каждого конкретного направления. Первым шагом на пути реализации этих стратегических инициатив является выделение и в среднесрочной перспективе продажа башенной инфраструктуры, которая в настоящий момент является скорее пассивным элементом нашего бизнеса, не оказывающим существенного влияния на экосистемную повестку. Средства от ее реализации могут быть направлены на развитие динамично растущих бизнес-направлений, в которых можно рассчитывать на высокую отдачу от инвестиций. В перспективе ближайших лет (в зависимости от ситуации на финансовых рынках) мы нацелены дать самостоятельность направлению финтех в лице МТС Банка, которое в течение последних двух лет демонстрирует высокую динамику, приближаясь к лидерам сектора не только по размеру, но, что даже более важно, по набору продуктов и степени цифровизации бизнеса в целом. Другие бизнес-направления, такие как розничная сеть, медиа, облачные и инфраструктурные сервисы, в долгосрочной перспективе также имеют потенциал самостоятельного выхода на открытый финансовый рынок, привлечения соинвесторов или стратегического партнерства. Следует подчеркнуть, что формирование самостоятельных компаний не означает нашу трансформацию в холдинг слабо связанных бизнесов. Мы остаемся Группой и продолжаем культивировать экосистемные связи между отдельными направлениями. В качестве основных связующих сил мы видим: понятные и детализированные договоры о взаимодействии между компаниями Группы, общий маркетинг и управление брендом (не обязательно единым), совместное использование знаний о клиенте, механик Big Data и AI, следование единой логике CLV, которая остается определяющей для всех бизнесов, при этом максимизация CLV является для них основным стратегическим ориентиром. Помимо экосистемных связей особое внимание мы уделяем формированию в Группе компетенций, касающихся формирования цифровых продуктов и экосистемы в целом, а также взаимному обмену такими компетенциями между направлениями и структурными подразделениями корпоративного центра Группы МТС.  Рисунок 1 - Стратегия CLV 2.0 CustomerПользователь связанных цифровых витрин, бесшовно получающий сервисы МТС и партнеров Клиентоцентричность: смотрим глазами клиента, а не через призму отдельных продуктов и услуг Лучший клиентский опыт благодаря глубокому персонализированному подходу (AI/Big Data) LifetimeНацеленность на долгосрочные взаимоотношения с клиентом Максимизируем общую долгосрочную прибыль от клиента, а не текущую выручку по отдельным продуктам Фокус на поддержание лояльности и эмоциональной привязанности, в том числе и через социально и экологически ответственные действия компании Концентрация на NPS и Love brand ValueВысококлассные продукты (в том числе партнерские) Удобная технлогическая платформа для эффективного взаимодействия с партнерами и лучшего клиентского опыта Создание новой ценности за пределами телекома (включая монетизацию через рекламу и лидогенерацию) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||