Курсовая работа по теме Норма права. Оценка рыночной стоимости трёхкомнатной квартиры, расположенной по адресу город Асбест, улица Челюскинцев 9, квартира 73

Скачать 1.54 Mb. Скачать 1.54 Mb.

|

|

Автономная некоммерческая профессиональная образовательная организация «УРАЛЬСКИЙ ПРОМЫШЛЕННО-ЭКОНОМИЧЕСКИЙ ТЕХНИКУМ» Тема: Оценка рыночной стоимости трёхкомнатной квартиры, расположенной по адресу город Асбест, улица Челюскинцев 9, квартира 73 Курсовая работа Дисциплина: Оценка недвижимости КР 21.02.05 311 24 21 Выполнил студент ______В. В. Платонов « __ »_________ 2021 г. Руководитель _____М. В. Зырянова « __ »_________ 2021 г. Содержание

Введение Оценочная деятельность — профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой, ликвидационной, инвестиционной или иной предусмотренной федеральными стандартами оценки стоимости. В современных условиях эффективное управление имуществом невозможно без применения специальных методов анализа и расчета стоимости объекта, участвующего в определенной сделке. Таким образом оценочная деятельность в современном мире очень важная так как любые действия экономике подвергаются оценке. Особенно существенная роль играет оценка жилой недвижимости. Оценка жилой недвижимости — процесс определения стоимости объекта или отдельных прав в отношении оцениваемого объекта недвижимости. Оценка жилой недвижимости нужна: При судебных спорах, где покупатель доказывает, что его намеренно ввели в заблуждение и продали недвижимость за стоимость больше, чем она стоит на самом деле; Для определения суммы, которую получит банк, если заёмщик перестанет исполнять свои обязательства, то есть платить по ипотеке; При продаже недвижимости. Оценка стоимости нужна продавцу и покупателю. Продавцу она помогает понять, по какой цене можно продать жилой объект. Покупателю даёт возможность убедиться, что его не обманывают и не завышают цену искусственно для обмена жилья или залога. Также оценку могут использовать в других сделках с недвижимостью, например, при оформлении договора дарения, завещания. Исходя из выше сказанного тему работы следует признать актуальной потому что сейчас активно возводятся новые дома и для того что бы определить реальную стоимость объекта и иметь документальное подтверждение стоимости необходима оценочная деятельность. Объектом курсовой работы является оценочная деятельность. Предметом курсовой работы является установление стоимости жилой квартиры. Цель курсовой работы - углубить существующие знания в оценочной деятельности и провести расчёт стоимости квартиры. Для достижения поставленной цели необходимо решить следующие задачи: Рассмотреть теоретические основы оценочной деятельности; Проанализировать нормативную базу; Выявить особенности объекта оценки; Провести оценку стоимости трехкомнатной квартиры, расположенной по адресу Челюскинцев д. 9 кв. 73. Информационной базой курсовой работы являются нормативно-правовые акты: Конституция РФ, Земельный кодекс РФ, Гражданский кодекс РФ, Жилищный кодекс РФ, ФЗ «Об оценочной деятельности в Российской Федерации», Федеральные стандарты оценки, научные труды об оценочной деятельности таких авторов, как С.Е. Разумовская, К.Р Костромин, З.А. Лунёв, И.П. Оганесан, О.Н. Мордов, Е.Н. Лоскутова, В.Н. И.А. Языкина. Методологической основой написания курсовой работы являются методы теоретического обобщения, системного анализа, анализа и синтеза которые были использованы для обработки информации. Структурно-курсовая работа состоит из двух глав. В первой главе рассмотрены теоретические основы определения рыночной стоимости объекта недвижимости. Во второй главе изучена расчётная часть, а также проведена оценка квартиры, расположенная по адресу город Асбест, улица Челюскинцев 9, квартира 73. Теоретические основы определения рыночной стоимости объекта недвижимости Понятия, сущность, виды и функции оценочной деятельности Оценка стоимости объекта — это расчет и обоснование его стоимости на определенную дату. Оценка стоимости объекта собственности это целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка. К объектам оценочной деятельности относятся: Все виды недвижимости; Транспортные средства; Ценные бумаги; Объекты интеллектуальной собственности; Бизнес (действующее предприятие); Машины и оборудование. Оценочной деятельностью занимаются профессиональные оценщики. Профессиональные оценщики – это физические лица, которые являются полноправными членами одной из саморегулируемых организаций оценщиков и застраховали свою ответственность согласно требованиям действующего законодательством об оценочной деятельности. К деятельности профессиональных оценщиков в Российской Федерации предъявляют следующие требования. Оценщик – физическое лицо должен соответствовать одной или нескольким установленным квалификационным характеристикам. Юридическое лицо, оказывающее услуги по оценочной деятельности должно иметь в штате не менее двух лиц-оценщиков. Оценочная деятельность должна отвечать следующим требованиям. Различают требования для физических лиц и юридического лиц, которые представлены в таблице 1.1 Таблица 1.1 - Требования для физических лиц и юридического лиц в оценочная деятельности

Оценщики в обязательном порядке страхуют свою профессиональную ответственность. Оценка необходима при: Купле-продаже, мене; Аренде, передаче права аренды, лизинге; Разделе, наследовании, дарении; Страховании; Приватизации, конфискации, национализации, ликвидации; Определении доли имущественных прав; Разрешении имущественных споров; Коммерческой концессии; Передаче прав собственности; Передаче в доверительное управление. В Российской Федерации используется американская классификация методов оценки недвижимости. В соответствии с ней различают затратный, доходный и рыночный подходы, на основе которых определяются различные виды стоимости объекта: рыночная, инвестиционная, восстановительная, стоимость замещения и т.д. Оценщик обязан применять все три подхода или обосновать отказ от использования того или иного из них. Конкретные методы и техники оценки в рамках применения каждого из подходов оценщик вправе определять самостоятельно. Подходы к оценке объектов недвижимости представлены на рисунке 1.1  Рисунок 1.1 – Подходы к оценке объектов недвижимости Затратный подход используется: При оценке объектов недвижимости, которые не продаются и не покупаются; При отсутствии развитого рынка соответствующей недвижимости; При оценке объектов недвижимости, которые не приносят дохода и не являются объектами для инвестиций. Особенностью сравнительного подхода к оценке объектов недвижимости является ориентация итоговой величины стоимости на рыночные цены купли-продажи аналогичных объектов, а также на собственные затраты при создании (покупке) объекта недвижимости. При доходном подходе собственник, как правило, стремится получить определенный доход от эксплуатации объекта недвижимости. Оценка объектов недвижимости позволяет выделить два вида оценки - массовую и индивидуальную. Оба вида оценки основаны на одних и тех же принципах и методах, но различаются целями, задачами, техникой оценки одних и тех же характеристик объектов недвижимости, масштабом проводимых работ и методом контроля качества оценки. Для массовой оценки объектов недвижимости наиболее приемлем сравнительный подход, который дает весьма точные результаты при определении их стоимости. Для объектов коммерческого назначения используется в основном доходный подход, а затратный подход предпочтителен для оценки объектов нового строительства. Массовая оценка имеет дело с большим количеством однородных объектов недвижимости. Область применения массовой оценки подразумевает использование специальных приемов и методов оценки, а не массовый, типовой характер объектов. Такая оценка производится по следующей методике: для оцениваемого объекта определяется набор значений фиксированного множества его параметров, а затем по общим для всех объектов правилам формируется стоимость объекта. Индивидуальная оценка метод получения оценок рыночных стоимостных характеристик одного или нескольких объектов недвижимости, находящихся в составе физически или юридически обособленного комплекса, при котором для достижения конечного результата анализируется вся возможная совокупность ценообразующих факторов, присущих объекту оценки, при достаточно малом, как правило, количестве сопоставимых с оцениваемым объектов. Итак, в отечественной практике взаимоотношений сторон гражданского оборота существенное значение отводится определению действительной стоимости объекта недвижимости. Среди всех возможных вариантов анализа наиболее часто встречается определение рыночной стоимости объекта недвижимости. Данное обстоятельство обусловлено как повсеместной передачей таких вещей в залог, спорных процессов по разделу имущества, необходимостью уплаты имущественных налогов. и заканчивая анализом эффективности инвестиций. Нормативно правовые основы оценочной деятельности Сегодня оценочная деятельность осуществляется в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, регулирующими отношения, возникающие при осуществлении оценочной деятельности. Законодательными и иными нормативными правовыми актами субъектов РФ оценочная деятельность регулироваться не может. Правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, физическим лицам и юридическим лицам, для целей совершения сделок с объектами оценки, а также для иных целей определяет Федеральный закон, принятый 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации», который многократно подвергался редакционным изменениям и действует по настоящее время. Он закрепляет общие нормы, регулирующие оценочную деятельность, с которыми должны быть согласованы касающиеся оценочной деятельности нормы отраслевого законодательства (гражданского законодательства, законодательства о приватизации, об исполнительном производстве, о бухгалтерском учете, о налогах и сборах и т.д.). Закон об оценочной деятельности в РФ носит характер специального закона. Это означает, что если существуют противоречия между нормами общего и специального закона, то руководствоваться следует нормами последнего. Нормы Закона детализируются в постановлениях Правительства России и федеральных органов исполнительной власти, уполномоченных Правительством РФ на осуществление надзора и нормативно-правового регулирования оценочной деятельности и деятельности СРО. Отметим, что некоторые нормы Закона закреплены на основании положений Международных стандартов оценки, разработанных Международным комитетом по стандартам оценки имущества (МКСОИ, The International Assets Valuation Standards Committee, TIAVSC). Кроме того, Европейской группой ассоциаций оценщиков (ЕГАО) приняты Европейские стандарты оценки (ЕСО). Нормативно-правовая основа оценочной деятельности представлена на рисунке 1.2  Рисунок 1.2 - Нормативно-правовая основа оценочной деятельности Содержание глав Федерального закона «Об оценочной деятельности в Российской Федерации» представлена в таблице 1.2 Таблица 1.2 - Содержание глав Федерального закона «Об оценочной деятельности в РФ».

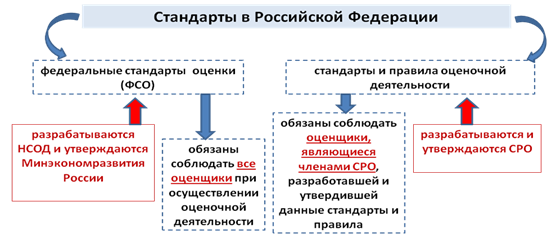

В связи с переходом к саморегулированию в сфере оценочной деятельности установлено деление стандартов оценочной деятельности на федеральные стандарты оценки, разрабатываемые НСОД (Национальным советом по оценочной деятельности) и утверждаемые Минэкономразвития России, и стандарты и правила оценочной деятельности, разрабатываемые и утверждаемые СРО. Стандарты оценочной деятельности представлены на рисунке 1.3  Рисунок 1.3 – Стандарты оценочной деятельности Законом об оценке проведена четкая грань между тремя уровнями системы регулирования оценочной деятельности и строго разграничены полномочия в этой сфере. Система регулирования оценочной деятельности представлена на рисунке 1.4  Рисунок 1.4 - Регулирование оценочной деятельности Высший уровень в иерархии принадлежит федеральным органам исполнительной власти, уполномоченным Правительством РФ, осуществляющим государственное регулирование оценочной деятельности и деятельности саморегулируемых организаций оценщиков (СРО) в части надзора и нормативно-правового регулирования. Второй уровень - Национальный совет по оценочной деятельности (НСОД), осуществляющий регулирование оценочной деятельности в части разработки федеральных стандартов оценки. На третьем уровне системы регулирования оценочной деятельности находятся саморегулируемые организации оценщиков (СРО). Таким образом, регулирование оценочной деятельности в РФ требует постоянных новаций и усовершенствований в силу того, что рынок непрерывно меняется, возникают новые ниши, меняются условия и корректируются требования. В связи с этим процесс регулирования оценочной деятельности требует непрерывного внимания и деятельного участия со стороны всех задействованных в нем структур и лиц - от Федеральных органов до рядовых экспертов. |