«Организация и управление погрузочно-разгрузочными и складскими операциями». Курсовая. Организация и управление погрузочноразгрузочными и складскими операциями

Скачать 1.32 Mb. Скачать 1.32 Mb.

|

|

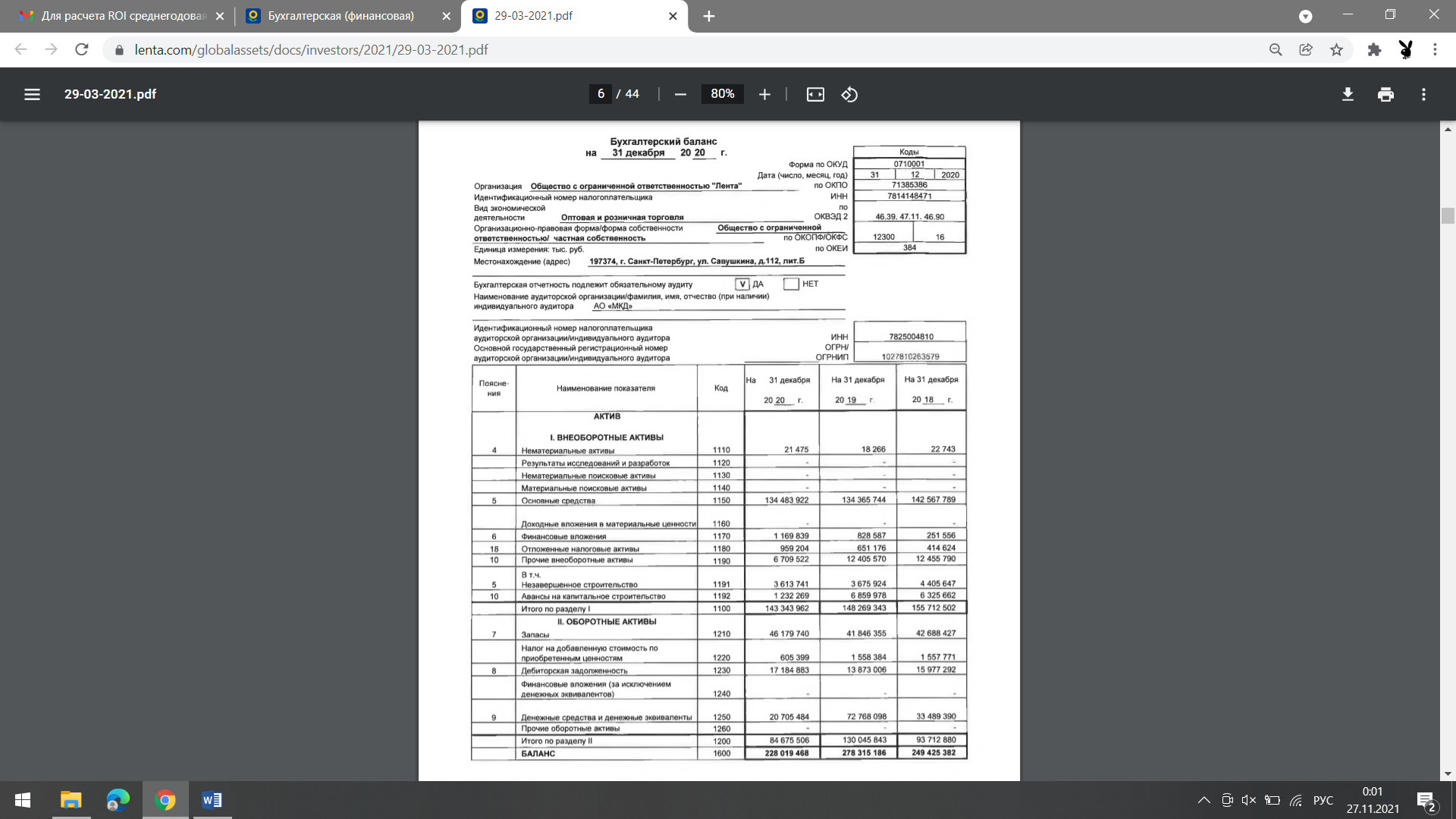

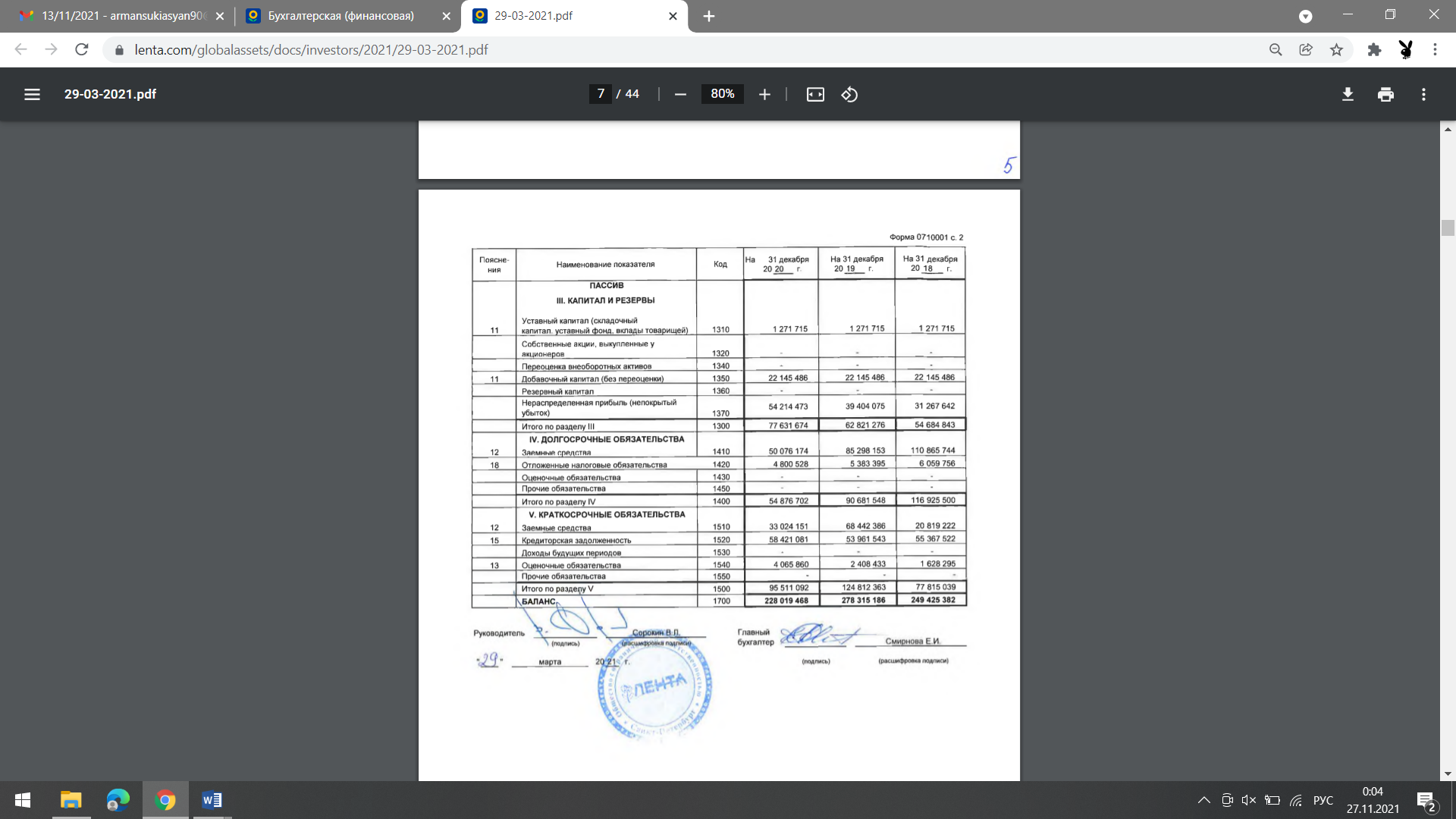

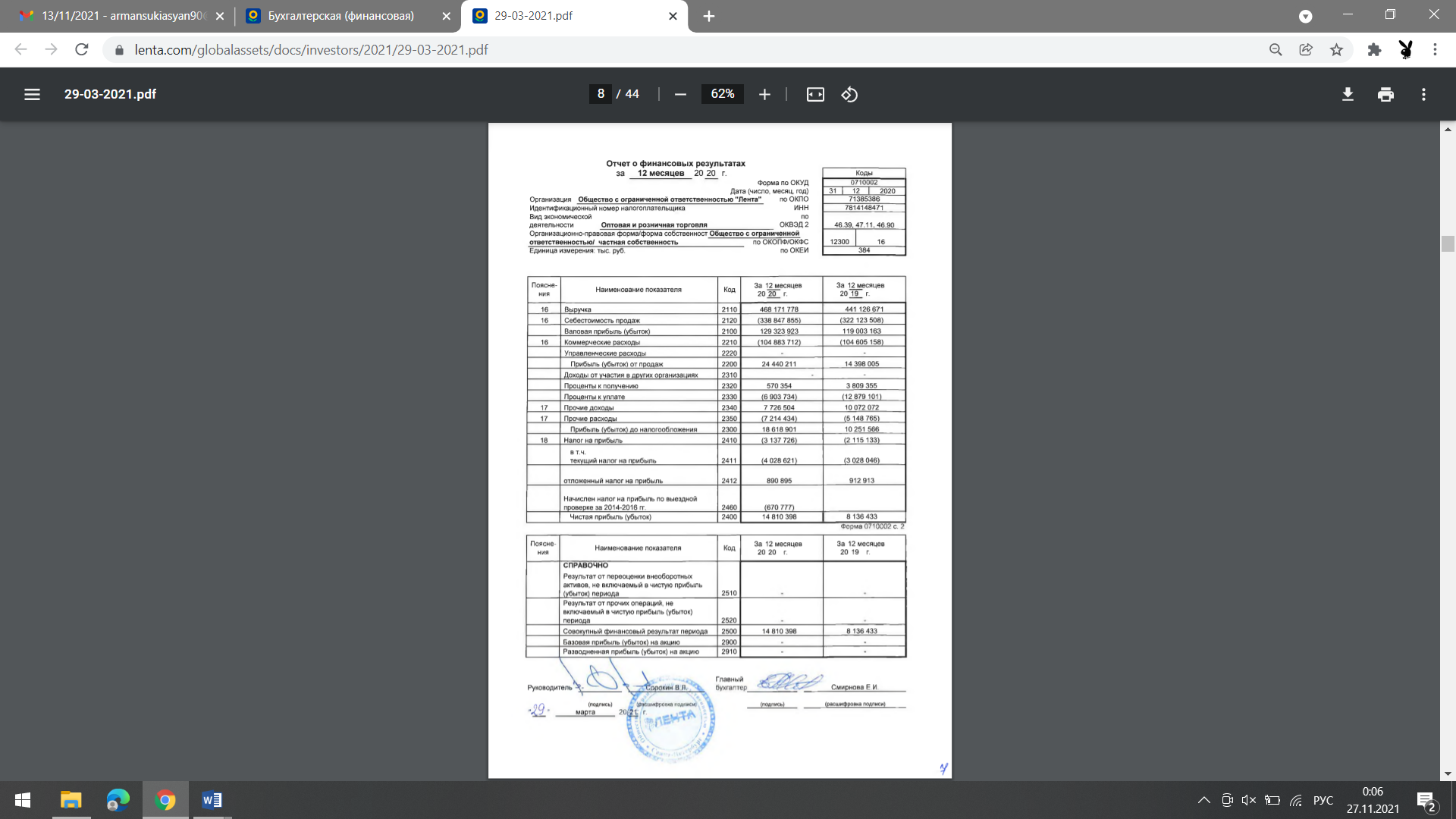

2.2 Анализ основных показателей деятельности ООО «Лента» по развитию бизнес-процессов Для расчета ROI среднегодовая прибыль за период жизни проекта делится на среднюю величину инвестиций и выражается в процентах. Средняя величина инвестиций определяется делением исходной суммы инвестиций пополам, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны (амортизированы); если же допускается наличие остаточной или ликвидационной стоимости инвестиций, ее величина исключается:  где l0 – начальная величина инвестиций; E – среднегодовой доход фирмы; RV – ликвидационная стоимость инвестиционного проекта; Расчет бухгалтерской рентабельности инвестиций ведется: Числитель: либо на основе дохода процентных и налоговых платежей (EBIT); либо дохода после налоговых, но до процентных платежей [EB1T (1-H)]; Знаменатель: либо на основе первоначально вложенного капитала; либо на основе среднего вложенного капитала. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной, региональной финансовой поддержки, является бюджетный эффект Бt (который для t-го шага осуществления проекта определяется как превышение доходов соответствующего бюджета Дt над расходами Рt в связи с осуществлением данного проекта:  где Бt – бюджетный эффект; Дt – доходы бюджета на шаге t; Pt – расходы бюджета на шаге t. Интегральный бюджетный эффект от проекта рассчитывается как сумма дисконтированных годовых бюджетных эффектов или как превышение интегральных доходов бюджета над интегральными бюджетными расходами:  где Дt – доходы бюджета на шаге t; Pt – расходы бюджета на шаге t. Долгосрочные обязательства по заемным средствам у организации (график) Краткосрочные обязательства по заемным средствам и кредиторской задолженности Рассмотрим динамику показателей прибыли ООО «Лента», которая представлена в таблице … Таблица … – Динамика прибыли ООО «Лента» за 2018-2020 гг.

По данным таблицы 4 и рисунка 4 можно сделать вывод о наличии отрицательных тенденций в динамике показателей прибыли. Увеличение показателей произошло по валовой прибыли. В отчетном году данный показатель увеличился на 11544021 тыс. руб. или на 9,80%. Рост данного показателя произошел за счет того, что темпы роста выручки (прирост в точном году составил 6,69%) превысили темпы роста себестоимости, которая в отчетном году увеличилась на 5,55%. Как уже было указано выручка и себестоимость за исследуемый период увеличились на 29359798 тыс. руб. и 17815777 тыс. руб. соответственно. Увеличение также произошло по коммерческим расходам, за исследуемый период данная статья увеличилась на 3793572 тыс. руб., что также, как и увеличение себестоимости, влечет уменьшение прибыли. Величина прочих доходов превышает величину прочих расходов в анализируемом периоде. Так прочие расходы в 2020 году по сравнению с 2018 годом сократились на 33,16%. Однако сократилась величина и прочих доходов в отчетном году на 27,17%. Данные показатели отражают результаты от операций с имуществом (продажи, передачи во временное пользование, ликвидации и др.) и их уменьшение можно также связать с тем, что форматы магазинов претерпевают преобразования как по форматам, так и по ассортименту (собственно и ценовой политике) и основные силы организации направлены в основном на внутренние качественные процессы этого преобразования. Показатели рентабельности ООО «Лента» и их динамика за исследуемый период представлены в таблице …

Анализ показателей рентабельности деятельности ООО «РОЗНИЦА К-1», произведенный в таблице 5 показал, что в 2019 году по сравнению с 2017 годом абсолютно все рассмотренные показатели рентабельности имеют тенденцию к снижению. Это говорит о неэффективном использовании имеющихся в распоряжении компании ресурсов, о снижении конкурентоспособности ООО «РОЗНИЦА К-1» на рынке розничной торговли, о неэффективности принятых менеджерами управленческих решений. ПРИЛОЖЕНИЕ А Бухгалтерский баланс   Приложение Б Отчет о финансовых результатах  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||