Основные проблемы развития венчурной индустрии в России и методы их решения

Скачать 0.76 Mb. Скачать 0.76 Mb.

|

Динамика и перспективы развития венчурного рынкаСуществует несколько релевантных источников информации, которые публикуют статистику по венчурным инвестициям, использующие разную методологию ее представления, описанную ниже (табл. 1). Из-за неоднородности публичной информации и отсутствия единой консолиди- рованной официальной базы данных вытекает серьезная проблема, с которой может столкнуться потенциальный венчурный инвестор, а также предприниматели, желающие запустить стартап в России. Суть этой проблемы заключается в необ- ходимости поиска источников достоверной информации, получение которой сни- жало бы и без того высокие риски реализации венчурных проектов. Следует отметить, что за последнее время качество российских стартапов улуч- шилось. Российский человеческий ресурс, особенно в сфере ИКТ, имеет устояв- шуюся позитивную репутацию во всем мире. Многие основатели перспективных компаний c российскими корнями стали думать «по-западному». Тем не менее динамика российского венчурного рынка является смешанной, согласно статисти- ке «Венчурная Россия» от Dsight. При росте количества сделок на 14,2% г-на-г до 281, совокупный объем инвестиций сократился на 19,1% г-на-г и составил 702,9 млн долл. по итогам 2020 г. Основной причиной для такой тенденции послужило сни- жение среднего чека на сделку с 3,5 млн долл. годом ранее до 2,5 млн долл. в 2020 г. (табл. 2). На сегодняшний день относительно мало иностранных инвесторов вкладывает капитал в российские проекты из-за проблем масштабирования, высоких геополи- тических рисков, а также неопределенности по выходу из сделки и продажи стра- Таблица1 Сведения по ключевым различиям методологий актуальных исследований, посвященных российскому рынку PE&VC Table 1. Information on the key differences in methodologies of current research on the Russian PE&VC market

И с т о ч н и к: составлено авторами на основе данных Обзора российского рынка венчурных инвестиций 2020. РАВИ [Обзор российского рынка прямых и венчурных инвестиций за 2020 год // РАВИ. 2021 [Электронный ресурс]. URL: http://www.rvca.ru/upload/files/lib/RVCA- yearbook-2020-Russian-PE-and-VC-market-review-ru.pdf (дата обращения: 11.09.2021).]. тегическому инвестору. Средняя доля иностранного капитала в общем объеме составляет 21,8% за последние три года. При этом по итогам 2020 г. доля зару- бежных инвестиций существенно сократилась и составила 14,7%, а средний чек за год упал в три раза до 4,3 млн долл. (табл. 2). По итогам 2020 г. лидирующую позицию по размеру вложенного капитала в вен- чурные проекты занимают корпоративные фонды (корпорации). Эти фонды являют- ся дочерними структурами крупных компаний, которым предоставлена управленче- ская самостоятельность в принятии инвестиционных решений, выделены необхо- димые финансовые ресурсы, а также предоставлена научно-исследовательская инфраструктура компаний для оценки проектов [1]. Характерно, что в среднем проходит достаточно много времени, чтобы рос- сийская компания вышла на IPO. Например, компания Ozon, одним из инвесто- ров которой на первичных стадиях выступал фонд RTP Global (ранее Ru-Net), была основана в 1998 г. и провела IPO на бирже Nasdaq в 2020 г. Компания привлекла 1,2 млрд долл., стоимость ее акций в дальнейшем продемонстриро- вала такой уверенный рост, что некоторые участники рынка охарактеризовали Таблица2 Размер венчурного рынка с классификацией стадий сделок и видов инвесторов за 2018–2020 гг. Table 2. The VC market size with the classification of deals stages and investors types for 2018–2020

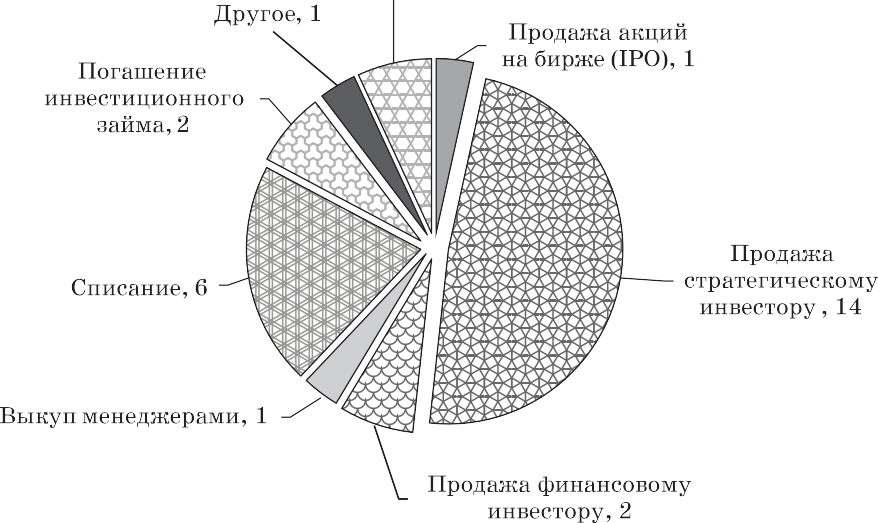

И с т о ч н и к: составлено авторами на основе данных «Венчурная Россия. Итоги 2020. Dsight» [Венчурная Россия. Итоги 2020 [Электронный ресурс]. URL: https://www.kaspersky.com/ihub/ assets/Report_Venture_Russia_FY2020_RUS.pdf (дата обращения: 05.09.2021).]. это IPO, как один из самых успешнейших выходов российской компании на публичный рынок1. IPO (продажа акций на бирже) является не единственным способом продажи бизнеса и выхода из венчурной сделки. Есть несколько других инструментов по фиксированию прибыли: продажа стратегическому/финансовому инвестору, выкуп компании менеджментом и т. д. Рис. 1 показывает, что самым популярным спосо- бом, с долей 60,9%, является продажа стратегическому инвестору (14 сделок по итогам 2020 г.), при этом, исторически, IPO является самым редким методом вы- хода (одна сделка по итогам 2020 г., ноль сделок в 2015–2019 гг.). В отчете Dsight более подробно описаны 22 выхода, которые происходили в те- чение 2020 г. (по методологии РАВИ количество выходов из проектов составило 30 сделок) (табл. 3). Согласно методологии РАВИ, к VC относятся только ранние стадии финансиро- ВЛАСТЬ И ЭКОНОМИКА   Рис. 1. Способы выходов с участием VC фондов за 2020 год по количеству сделок Fig. 1. Classification of VC funds exits’ methods in 2020 by the number of deals Рис. 1. Способы выходов с участием VC фондов за 2020 год по количеству сделок Fig. 1. Classification of VC funds exits’ methods in 2020 by the number of dealsИ с т о ч н и к: составлено авторами на основе данных обзора российского рынка венчурных инвестиций 2020. РАВИ [Обзор российского рынка прямых и венчурных инвестиций за 2020 год // РАВИ. 2021 [Электронный ресурс]. URL: http://www.rvca.ru/upload/files/lib/RVCA-yearbook-2020- Russian-PE-and-VC-market-review-ru.pdf (дата обращения: 11.09.2021).]. Таблица3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||