Основные проблемы развития венчурной индустрии в России и методы их решения

Скачать 0.76 Mb. Скачать 0.76 Mb.

|

|

Выходы из сделок за 2020 г. Table 3. Exits in 2020

ВЛАСТЬ И ЭКОНОМИКА Окончаниетабл.3

И с т о ч н и к: составлено авторами на основе данных «Венчурная Россия. Итоги 2020. Dsight» [Венчурная Россия. Итоги 2020. [Электронный ресурс]. URL: https://www.kaspersky.com/ihub/ assets/Report_Venture_Russia_FY2020_RUS.pdf (дата обращения: 05.09.2021).]. вания проектов: посев, стартап, рост и частично экспансия с чеком до 100 млн долл. за сделку. Более поздние стадии экспансии и зрелости РАВИ относит к PE. Поэтому результаты, подготовленные РАВИ, существенно меньше статистики Dsight (табл. 4). По итогам 2020 г. количество VC сделок сократилось на 7,8% г-на-г до 95, при этом объем венчурных инвестиций вырос на 6,1% г-на-г до 139 млн долл. Сово- купный среднегодовой темп роста за последние 15 лет составил всего лишь 4,5% и это свидетельствует о том, что венчурная индустрия находится в серьезной стагнации несмотря на рост количества сделок почти в два раза. Среднее значение и медиана объема составляют 161 и 145 млн долл. соответственно (рис. 2). Также видно, что исторически на долю начальных стадий стартапов приходится суще- ственно меньше капитала, чем на позднюю. Так, по итогам 2020 г. на стадию рас- ВЛАСТЬ И ЭКОНОМИКА Классификация венчурных инвестиций за 2018–2020 гг. Table 4. Classification of venture investments for 2018–2020

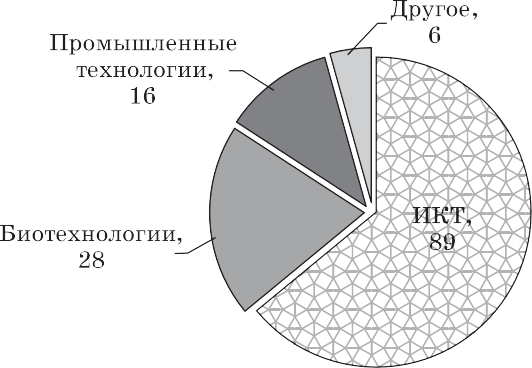

*Всего минус (посев, стартап, рост, экспансия)  И с т о ч н и к: составлено авторами на основе данных обзора Российского рынка венчурных инвестиций 2020. РАВИ [Обзор российского рынка прямых и венчурных инвестиций за 2020 год // РАВИ. 2021 [Электронный ресурс]. URL: http://www.rvca.ru/upload/files/lib/RVCA-yearbook-2020- Russian-PE-and-VC-market-review-ru.pdf (дата обращения: 11.09.2021).]. И с т о ч н и к: составлено авторами на основе данных обзора Российского рынка венчурных инвестиций 2020. РАВИ [Обзор российского рынка прямых и венчурных инвестиций за 2020 год // РАВИ. 2021 [Электронный ресурс]. URL: http://www.rvca.ru/upload/files/lib/RVCA-yearbook-2020- Russian-PE-and-VC-market-review-ru.pdf (дата обращения: 11.09.2021).].   Fig. 2. VC volume ($, mn) and the number of deals in 2006–2020 И с т о ч н и к: составлено авторами на основе данных обзора Российского рынка венчурных инвестиций 2020. РАВИ [Обзор российского рынка прямых и венчурных инвестиций за 2020 год // РАВИ. 2021 [Электронный ресурс]. URL: http://www.rvca.ru/upload/files/lib/RVCA-yearbook-2020- Russian-PE-and-VC-market-review-ru.pdf (дата обращения: 11.09.2021).]. ВЛАСТЬ И ЭКОНОМИКА ширения (экспансию) пришлось около 82% (114 млн долл.) от общего объема инвестиций. Объемы инвестиций на самых ранних стадиях находятся на историче- ском минимуме за последние пять лет (6 млн долл.). При этом стоит отметить, что за сопоставимый период наблюдался отток частно- го капитала из России за рубеж согласно данным Центрального банка. Согласно своей методологии, ЦБ рассчитывает сальдо финансовых операций частного секто- ра как разницу чистого кредитования (+) и чистого заимствования (–). Чистое кре- дитование достигло пика в 2014 г., составив 152,1 млрд долл., и в 2016 г. на фоне нестабильной геополитической ситуации в стране сократилось почти в три раза. В 2014 г. также наблюдалось резкое падение объема VC на 46,5% г-на-г до 152 млн долл. По итогам 2020 г. отток капитала в России составил 50,5 млрд долл. (рис. 3). Некоторые эксперты отмечают, что у некоторых организаций (вносящих большой вклад в развитие венчурной индустрии), проводящих исследования, по каким-то объективным причинам отсутствует возможность своевременно делать анализ вен- чурного рынка и публиковать его результаты. Например, по состоянию на 01.05.2021 РАВИ не опубликовало отчет по итогам 2020 г., на сайте были данные только за первое полугодие 2020 г. При этом у некоторых исследователей к тому времени уже была опубликована статистика. Согласно результатам опроса 620 российских основателей стартапов, на момент запуска проектов 61% предпринимателей использовали собственные сбережения,   Рис. 3. Объем венчурных инвестиций и отток российского капитала за рубеж за 2006–2020 гг. Fig. 3. The volume of venture investments ($, mn) and Russian capital outflow overseas ($, bn) in 2006–2020 И с т о ч н и к: составлено авторами на основе данных обзора Российского рынка венчурных инвестиций 2020. РАВИ [Обзор российского рынка прямых и венчурных инвестиций за 2020 год // РАВИ. 2021 [Электронный ресурс]. URL: http://www.rvca.ru/upload/files/lib/RVCA-yearbook-2020- Russian-PE-and-VC-market-review-ru.pdf (дата обращения: 11.09.2021).] и на основе данных финансовых операций частного сектора. Банк России [Финансовые операции частного сектора (по данным платежного баланса Российской Федерации) // Банк России [Электронный ресурс]. URL: https://cbr.ru/vfs/statistics/credit_statistics/bop/outflow.xlsx (дата обращения: 15.09.2021).]. на венчурные фонды и бизнес ангелов пришлось 2% и 1% инвестиций, соответ- ственно. Чем на более поздней стадии развития находится компания, тем больше она начинает опираться на собственную выручку для рефинансирования капитала и дальнейшего роста1. Некоторые эксперты утверждают, что ситуация в среднесрочной перспективе останется прежней и емкость российского венчурного рынка изменится незначи- тельно. Многие российские компании уезжают и создают стартапы за рубежом или же на ранних стадиях продают свои проекты. Количество новых проектов, а также объем сделок будет, вероятно, демонстрировать положительную динамику, но это не отразится на инвестициях и общей капитализации портфельных компаний. Опрошенные авторами эксперты утверждают, что сферы биотехнологий и здра- воохранения (BioTech/MedTech) являются одними из главных бенефициаров пан- демии в 2020 г. Рис. 4–5 подтверждают точку зрения респондентов. Интерес ин- весторов в сфере MedTech вырос почти в три раза, с 10 млн долл. в 2019 г. (7,6% доля от всего объема VC инвестиций) до 28 млн в 2020 г. (20,1% доля от всего объема VC инвестиций). При этом сфера информационно-коммуникационных тех- нологий (ИКТ), исторически, занимает лидирующую позицию среди венчурных инвесторов с долей рынка 64% (89 млн долл.). Как показал анализ, в 2020 г. было проведено девять сделок в сфере MedTech, средний чек составил рекордные за последние шесть лет 3,1 млн долл. (рис. 6). От- носительно невысокое количество сделок (около 9,5% от всех сделок 2020 г.) харак- теризуется сильным регулированием сферы, так как российские медицинские про- екты должны получать регистрационное удостоверение Минздрава РФ, как и для оборудования, так и для программного обеспечения. В целом, сфера здравоохранения является более сложной в сравнении с другими венчурными секторами. Karpa W. и Antonio G. в своем исследовании утверждают, что повышение экономически устой-  Рис. 4. Распределение объемов VC инвестиций по секторам (млн долл.) за 2019 г. Fig. 4. Venture investments classification by the sectors ($, mn) for 2019 И с т о ч н и к: составлено авторами на основе данных обзора Российского рынка венчурных инвестиций 2020. РАВИ [ Обзор российского рынка прямых и венчурных инвестиций за 2020 год // РАВИ. 2021 [Электронный ресурс]. URL: http://www.rvca.ru/upload/files/lib/RVCA- yearbook-2020-Russian-PE-and-VC-market-review-ru.pdf (дата обращения: 11.09.2021).  Рис. 5. Распределение объемов VC инвестиций по секторам (млн долл.) за 2020 г. Fig. 5. Venture investments classification by the sectors ($, mn) for 2020 И с т о ч н и к: составлено авторами на основе данных обзора Российского рынка венчурных инвестиций 2020. РАВИ [ Обзор российского рынка прямых и венчурных инвестиций за 2020 год // РАВИ. 2021 [Электронный ресурс]. URL: http://www.rvca.ru/upload/files/lib/RVCA- yearbook-2020-Russian-PE-and-VC-market-review-ru.pdf (дата обращения: 11.09.2021).]. чивых результатов в отношении здравоохранения возможно только при наличии до- статочного количества инноваций, которые многие страны включают в число своих первоочередных приоритетов [3]. При этом исследователи отмечают, что процессы в отрасли здравоохранения требуют значительных финансовых и интеллектуальных инвестиций, а также ресурсов времени, в том числе и потому, что весь инновационный процесс в MedTech характеризуется высоким уровнем неопределенности [3]. По оценке Dsight количество инвестиций за 2020 г. составило 18 сделок (в 2019 г. четыре сделки) со средним чеком 2,4 млн долл. Приток венчурного капитала в сек- тор вырос более чем в семь раз и составил 42,7 млн долл.1 С одной стороны, такой существенный рост можно характеризовать эффектом низкой базы 2019 г., а с дру- гой стороны, наблюдается спрос на медицинские B2C сервисы, которые помогают пользователям находить врачей, делать анализы и записываться на приемы в го- сударственные и частные клиники. Стоит отметить, что РФПИ в период 2020–2021 гг. существенно инвестировал в российское здравоохранение. Капиталовложения фон- да в создание и продвижение вакцины от коронавируса «Спутник V» оцениваются в 22 млрд руб.2. Опрошенные авторами специалисты считают, что сфера MedTech в России имеет все шансы закрепиться на втором месте по объему инвестиций в среднесрочной перспективе, при этом количество сделок будет расти из-за ра- стущего спроса на медицинские технологии и лечебные услуги по всему миру. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||