Отчет о практической подготовке учебной практике

Скачать 227.48 Kb. Скачать 227.48 Kb.

|

|

Тема 4. Расчет основных производственных показателей, характеризующих эффективность выполняемых работ. Любая деятельность имеет определенный результат, который человек всегда стремиться оценить. С развитием производства, а особенно его промышленного масштаба, эта оценка, стремление "получать больше взамен на меньшее или, по крайне мере, столько же" спровоцировала появление концепции эффективности производства - как отдельной серьезной составляющей изучения экономики организации. Когда речь идет о подведении итогов работы предприятия за год, экономисты традиционно уделяют внимание план-фактным отклонениям, динамике показателей за несколько лет, анализу финансовых коэффициентов. При этом специалисты довольно часто упускают из виду вопрос, насколько эффективна была компания в процессе получения конечных годовых показателей своей работы. Нужно различать понятия "эффект" и "эффективность". Эффект - абсолютный показатель результата какого-либо действия или деятельности. Он может быть, как положительным, так и отрицательным. Эффективность - относительный показатель результативности и может быть только положительной величиной. Эффективность производства представляет собой комплексное отражение конечных результатов использования всех ресурсов производства за определенный промежуток времени. Оценка экономической эффективности производиться путем сопоставления результатов производства с затратами. Эффективность деятельности предприятия выражается в достигнутых финансовых результатах. Для оценки эффективности производства будут использоваться следующие показатели: 1) Выручка от реализации продукции характеризует завершение производственного цикла предприятия: В = Ц * Q где Ц - цена единицы продукции; Q - Годовой выпуск продукции. 2) Чистая прибыль характеризует экономический результат в абсолютных значениях и способность предприятия наращивать собственный капитал: ЧП = БП - Нпр где БП - балансовая прибыль (прибыль от реализации продукции); Нпр - налог на прибыль предприятия - 20% . 3) Общая рентабельность характеризует величину балансовой прибыли на 1 рубль основных и оборотных средств: Робщ = БП/(Фосн + Фоб) *100% где БП - балансовая прибыль; Фосн - стоимость основных средств; Фоб - стоимость оборотных средств. 4) Расчетная рентабельность характеризует величину чистой прибыли на 1 рубль основных и оборотных средств: Ррасч = ЧП/( Фосн + Фоб) *100% где ЧП - чистая прибыль; Фосн - стоимость основных средств; Фоб - стоимость оборотных средств. 5) Рентабельность продаж характеризует величину прибыли от продажи продукции на 1 рубль выручки Рпр = Пр/В *100% где Пр - прибыль от продаж; В - выручка. 6) Фондоотдача показывает, сколько продукции в стоимостном выражении произведено в данном периоде на 1 рубль стоимости основных производственных фондов: Фо = ВП/ Фср.г. где ВП - объем выпуска продукции; Фср.г. - среднегодовая стоимость основных производственных фондов. 7) Фондоемкость характеризует стоимость основных средств производственных фондов, приходящихся на 1 рубль произведенной продукции: Фе = Фср.г./ ВП 8) Фондовооруженность показывает, сколько основных средств приходиться на одного работника: Фв = Фср.г./Ч где Ч - среднесписочная численность работающих. 9) Коэффициент оборачиваемости оборотных средств характеризует объем реализованной продукции на 1 рубль, вложенный в оборотные средства: Коб = РП/Фоб где РП - объем выручки от реализации продукции; Фоб - сумма оборотных средств. 10) Продолжительность одного оборота характеризует число дней, за которое оборотные средства проходят все стадии кругооборота: Т = 366/Коб 11). Выработка (среднегодовая) характеризует количество продукции, произведенной в единицу рабочего времени: Вср.г. = ВП/Ч где ВП - объем произведенной продукции; Ч - среднесписочная численность рабочих. 12). Трудоемкость характеризует затраты рабочего времени на единицу произведенной продукции t = (Ч*Тэф)/ ВП где Ч - численность рабочих; Тэф - эффективный фонд времени. 13). Уровень затрат на 1 рубль продукции показывает себестоимость одного рубля обезличенной продукции: УЗ = С/РП где УЗ - уровень затрат; С - себестоимость; РП - объем выручки от реализации продукции. Возьмем для примера прибыль. Запланированную годовую сумму прибыли можно получить, предоставляя покупателям дополнительные скидки. С одной стороны, это позволит увеличить продажи, с другой — приведет к росту логистических и коммерческих затрат. В результате рентабельность бизнеса значительно упадет. Это автоматически снизит конкурентоспособность предприятия на рынке сбыта, с большой долей вероятности приведет к потере доли рынка в будущем году. Оценка экономической эффективности деятельности предприятия позволяет понять, насколько рационально использовались имеющиеся ресурсы в процессе достижения запланированных целей. Такая оценка особенно актуальна в периоды расширения масштабов бизнеса, открытия новых направлений, поскольку помогает своевременно выявить причины снижения эффективности работы компании, принять меры к их устранению. Оценка эффективности включает набор процедур по анализу динамики различных показателей хозяйственной деятельности предприятия в сравнении с аналогичными показателями прошлых периодов или утвержденными на отчетный период плановыми значениями. В ходе оценки эффективности должны быть задействованы четыре метода анализа данных: трендовый (горизонтальный); структурный (вертикальный); сравнительный; факторный. Оценка эффективности работы предприятия в силу своей комплексности предполагает использование частных и обобщающих показателей. По частным показателям можно определить: эффективность применения каждого из ресурсов компании; результативность реализации каждого вида продукции/услуг компании. По обобщающим показателям определяют: эффективность всех ресурсов, продукции/услуг предприятия; результативность компании в целом. Порядок оценки эффективности предприятия Расчет показателей эффективности использования основных фондов предприятия ОАО «Роснефть» Для эффективного анализа предприятия ОАО «Роснефть» необходимо рассчитать показатели эффективности использования его основных фондов. Проведем расчет показателей эффективности использования основных фондов предприятия ОАО «Роснефть», все полученные данные сведены в таблицу Расчет показателей эффективности использования основных фондов предприятия ОАО «Роснефть»

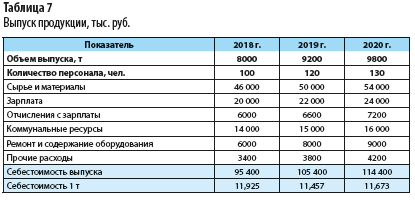

Таким образом, за анализируемый период 2012 - 2014 гг. на предприятии ОАО «Роснефть» техническое состояние основных фондов несколько улучшилось за счет более интенсивного их обновления. Коэффициент износа в 2013 году составлял 20 %, как и в 2012 году. В 2014 году он увеличился на 13 % и составил 30 %, а это свидетельствует об ухудшении состояния основных фондов ОАО «Роснефть». Коэффициент годности основных в 2013 году увеличился на 1 % и это свидетельствует об увеличении производственной способности основных фондов. В 2014 году значение данного коэффициента снизилось до 71 %, что рассматривается как отрицательная динамика. Показатели общей эффективности деятельности предприятия за период 2018-2020г. 1. Рассчитываем показатели общей эффективности деятельности предприятия. Используем формулы и находим значения рентабельности бизнеса в целом, рентабельности продаж и рентабельности реализованной продукции. 2. Рассчитываем показатели общей эффективности использования ресурсов предприятия. Используем формулы и находим значения рентабельности оборотных и в необоротные активы, собственного, инвестированного и заемного капитала. При расчете рентабельности заемного капитала по формуле в качестве величины заемного капитала используются данные по краткосрочным обязательствам, поскольку данные по долгосрочным обязательствам участвуют в расчете рентабельности инвестированного капитала. Отражаем полученные результаты и анализируем их динамику: Показатели эффективности хозяйственной деятельности компании по итогам 2020 г. улучшились по сравнению с данными 2019 г., однако они ниже показателей 2018 г. Общая эффективность улучшилась незначительно, что говорит о недостаточной степени контроля над управленческими расходами; На основании данных табл. 5 можно сделать следующие выводы: опережающий рост рентабельности реализованной продукции над ростом рентабельности продаж — признак хорошей управляемости себестоимостью выпуска продукции; анализ эффективности использования ресурсов показывает, что оборотные активы можно использовать более эффективно. Для этого следует более тщательно контролировать их размер; снижение динамики рентабельности собственного капитала свидетельствует о том, что компании нужно повышать эффективность управления капиталом. 3. Проводим факторный анализ показателей рентабельности деятельности и ресурсов предприятия. Здесь можно рассчитать влияние факторов на динамику рентабельности продаж в 2020 г. по отношению к 2019 г. Для данного показателя такими факторами являются: выручка от реализации продукции; прибыль от продаж. Чтобы определить влияние указанных факторов, используем метод цепных подстановок и произведем последовательно следующие расчеты: 1) рассчитаем рентабельность продаж, используя выручку 2020 г. и сумму прибыли 2019 г.: 20 000 тыс. руб. / 160 000 тыс. руб. × 100 % = 12,50 %; 2) определим влияние фактора выручки путем вычитания рассчитанной рентабельности продаж из величины фактической рентабельности продаж 2019 г.: 12,50 % – 13,33 % = –0,83 %; 3) определим влияние фактора прибыли от продаж путем вычитания из величины фактической рентабельности продаж за 2020 г. величины, полученной в первом расчете: 14,38 % – 12,50 % = 1,88 %; 4) проверим корректность расчетов. Для этого найдем сумму влияния факторов, рассчитанных в двух предыдущих пунктах (–0,83 % + 1,88 % = 1,05 %), и сопоставим ее с разностью между фактической рентабельностью 2020 г. и 2019 г. (14,38 % – 13,33 % = 1,05 %). Поскольку эти суммы равны, расчет влияния факторов выполнен корректно. Итоги указанных вычислений представлены. Шаг 4. Рассчитаем и оценим частные показатели эффективности работы предприятия. Для проведения заключительного этапа оценки эффективности возьмем данные о выпуске продукции за 2018–2020 гг  На основе данных рассчитаем следующие частные показатели эффективности выпуска продукции: издержкоемкость основных групп производственных затрат в структуре общей себестоимости продукции; издержкоемкость основных групп производственных затрат в тысячах рублей на 1 т продукции; производственные показатели выпуска продукции в части выработки в тоннах на одного человека, фонда оплаты труда в тысячах рублей на одного человека и среднемесячной зарплаты в тысячах рублей на одного человека. Р  езультаты расчетов Полученные данные говорят о том, что к положительным показателям эффективности выпуска продукции можно отнести последовательное снижение доли материалоемкости и энергоемкости в общей структуре себестоимости. Положительная динамика присутствует и в суммовых показателях этих расходов в расчете на 1 т выпуска продукции. Такие результаты свидетельствуют о достаточной эффективности управления себестоимостью выпуска продукции. Негативный момент — постоянное снижение выработки продукции в тоннах на одного человека. Это свидетельство недостаточной эффективности управления трудовыми ресурсами. ПОДВОДИМ ИТОГИ Чтобы качественно оценить эффективность работы предприятия, рассматривают четыре группы показателей: общая эффективность деятельности; эффективность использования трудовых ресурсов; эффективность использования производственных фондов; эффективность использования финансовых ресурсов. Трендовый, структурный, сравнительный и факторный анализы — главные методы оценки эффективности деятельности любой компании. Эффективность работы предприятия оценивают поэтапно: рассчитывают общие показатели рентабельности хозяйственной деятельности; рассчитывают общие показатели рентабельности использования ресурсов; проводят факторный анализ общих показателей рентабельности; рассчитывают частные показатели эффективности деятельности и использования ресурсов. Список использованных источников URL: https://be5.biz/ekonomika/m036/2.html Кибанов А. Я., Дуракова И. Б., Управление персоналом организации: отбор и оценка при найме, аттестация: Учебное пособие / А. Я. Кибанов, И. Б. Дуракова. -- М.: Экзамен, 2005. -- 416 с. Азимина Е.В., Андреев В.Н., Соляник Г.П. Управление предприятием; Монография / Под общ. ред. Андреева В.Н. - СПб.: Издательство "Бизнес - пресса". 2010. - 384 с. Турчинов А.И. Управление персоналом. - М.: РАГС,2008. - 407 с. Вечер Л. С. Секреты делового общения. Мн., 1996 Пивоваров, А.М. Деловые коммуникации: социально-психологические аспекты: Учебное пособие / А.М. Пивоваров. - М.: Риор, 2019. - 128 c. Дзялошинский, И.М. Деловые коммуникации. теория и практика: Учебник для бакалавров / И.М. Дзялошинский, М.А. Пильгун. - Люберцы: Юрайт, 2016. - 433 c. Венедиктова В.И. Деловая репутация: личность, культура, этика, имидж делового человека. М., 1996 Бусыгин В.П. и др. Микроэкономический анализ несовершенных рынков. Новосибирск, Новосибирский государственный университет, 1999. - 264 с. О.В. Вагнер, А.А. Прохоренко. Экономика отрасли. Анализ отраслевых рынков: учеб.пособ.- Самара. Самар. гос. техн. ун-т,2008.-155 с.:ил. Пястолов С.М. Экономический анализ деятельности предприятий. М.: Академический Проект, 2002 - 572 с. Башмаков В.Ю., Тихонова Е.Н. Управление социальным развитием персонала. Учебник. — М.: Академия, 2020. — 240 с. Бабаева А.В. Мамина Р.И. Маркова О.Ю. Деловое общение. Учебное пособие. М., 2005 – 60 стр |