Nir_банкротство (1). Отчет о прохождении производственной практики (научно исследовательская работа)

Скачать 203.06 Kb. Скачать 203.06 Kb.

|

|

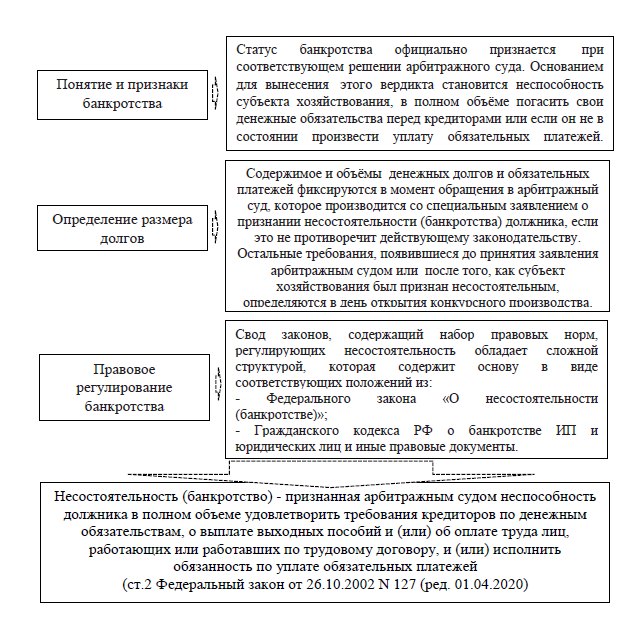

Федеральное государственное бюджетное образовательное учреждение высшего образования «РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» Алтайский филиал Кафедра экономики и финансов Направление подготовки 38.03.01 Экономика ОТЧЕТ о прохождении производственной практики (научно- исследовательская работа) 4 курс обучения учебная группа № Место прохождения практики: Срок прохождения практики: Руководители практики: От Академии От профильной организации Отчет подготовлен (подпись) (И.О. Фамилия) г. Барнаул, 2021 г. Содержание 1. Теоретический анализ литературы и исследований по проблеме 4 1.1 Понятие, виды и причины возникновения банкротство предприятия 4 1.2 Методические подходы к оценке вероятности банкротства организации 9 1.3 Анализ банкротства юридических лиц в Алтайском крае 18 2. Составление библиографии по проблеме 21 3. Определение комплекса методов исследований 25 Заключение 27 Финансовое состояние организации является комплексным понятием и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности предприятия. Его определяют на конкретную дату. В процессе финансового анализа изучают финансово - экономическое состояние предприятия и принимают решения по управлению капиталом, денежными потоками, доходами, расходами и прибылью. Целью производственной практики является организация самостоятельной научно-исследовательской работы; разработка научных предложений и идей, используемых при подготовке ВКР. Для достижения цели необходимо выполнение следующих задач: Обобщить и критически проанализировать результаты, полученные отечественными и зарубежными учеными, выявить и сформулировать актуальные научные проблемы по теме банкротства; Обобщить теоретические модели исследуемых процессов, явлений и объектов; Выбрать методы и средства, разработать инструментарий эмпирического исследования, собрать, обработать, проанализировать, оценить и интерпретировать полученные результаты исследования; Представить результаты проведенного исследования в виде научного отчета. Объектом производственной практики (научно-исследовательской работы) является финансовое состояние ООО «Ральф Рингер Ритейл». Предметом практики выступает анализ и пути оптимизации финасового состояния организации. При написании отчета о результатах прохождения производственной практики использовались нормативно-правовые акты, электронные ресурсы удаленного доступа, зарубежные и отечественные источники литературы, научные публикации и сборники конференций. Структура работы обусловлена ее целью и задачами и состоит из введения, трех пунктов, заключения и списка используемой литературы. 1. Теоретический анализ литературы и исследований по проблеме1.1 Понятие, виды и причины возникновения банкротство предприятияВ связи с этим, можно считать, что банкротство хозяйствующих субъектов в условиях развитой рыночной экономики является положительным моментом, поскольку, в конечном счете, оно нацелено на оздоровление и более эффективное функционирование национальной экономики. И так, успешность деятельности любого хозяйствующего субъекта зависит от факторов его внешней и внутренней среды1. Причем если на внутренние факторы предприятие может оказывать влияние, поскольку они напрямую зависят от его работы, то на внешние факторы повлиять практически невозможно, так как они не зависят от деятельности предприятия. Следует отметить, что для стран с рыночной экономикой несостоятельность является нормальным явлением. Она является результатом свободной конкуренции, в процессе которой на рынке остаются только сильные фирмы, способные быстро адаптироваться к изменениям внешней среды и соответствовать спросу потребителя. Существует целый комплекс причин, ведущих предприятие к состоянию банкротства, основными из которых являются объективные и субъективные причины. Объективные причины банкротства не зависят от действия отдельного человека, компании или государственных органов. В основном к ним относятся исключительно природные явления, носящие чрезвычайный характер, такие как, стихийные бедствия, а также непредсказуемые экономические ситуации, как кризисы. Субъективные причины исходят из неправильных оценок ситуаций действия менеджмента предприятия. Основные юридические нормы в аспекте признания юридического лица банкротом можно систематизировать на рисунке 1.  Рисунок 1- Основные юридические нормы в аспекте признания юридического лица банкротом Выделим основные факторы внешней среды, которые могут вести к финансовой несостоятельности предприятия2: 1) структура, размеры потребностей потребителей; 2) покупательная способность населения, зависящая напрямую от размера доходов и накоплений потребителей; 3) уровень конкуренции; 4) политическая обстановка; 5) технологические разрывы. К внутренним факторам можно отнести факторы следующие: 1) неэффективность работы кадров вследствие недостаточного уровня квалификации, неполного использования трудового потенциала, слабой мотивации труда или иных объективных и (или) субъективных причин; 2) нерациональное управление предприятием; 3) отсутствие развитой маркетинговой службы, ошибки в выборе маркетинговой стратегии; 4) нехватка основных фондов, высоко оснащенной техники; 5) дефицит инвестиционных ресурсов для осуществления расширенного воспроизводства продукции, пользующейся высоким спросом; 6) производство конкурентоспособной продукции. Таким образом, все рассмотренные факторы прямо или косвенно могут негативно повлиять на финансовый результат деятельности хозяйствующего субъекта: медленный рост прибыли или уменьшение ее размеров, опережающий темп прироста обязательств, что является признаками неплатежеспособности предприятия. Следует отметить, что между неплатежеспособностью предприятия и опережающим приростом обязательств существует прямо пропорциональная зависимость, а между неплатежеспособностью и величиной прибыли – обратно пропорциональная. Банкротство не стоит рассматривать как негативный процесс. Это законный и, самое главное, эффективный способ прекратить деятельность, не имея обязательств перед кредиторами. Сегодня подать заявление о признании несостоятельным могут несколько категорий лиц: само неплатежеспособное предприятие, кредиторы, контролирующие органы. В настоящее время различают несколько видов банкротства предприятий, которые представлены на рисунке 2.  Виды банкротства      фиктивное преднамеренное временное реальное Рисунок 2 – Виды банкротства предприятия Право подать заявление о признании банкротом предприятие получает, если у него есть следующие признаки банкротства: 1. Если в течение 3 месяцев предприятие не платит зарплату, налоги, взносы в фонды, не погашает кредиторскую задолженность, хотя сроки исполнения обязательств прошли. 2. Общая сумма задолженности по всем составляющим составила 1 млн. рублей (для стратегических предприятий, естественных монополий) и 300 тысяч и более рублей (для остальных юридических лиц). Если выявлены эти признаки, должник или кредиторы могут подать заявление о признании банкротом. Заявление рассматривается в течение месяцев. Судом необходимо выявить, не имеет ли место фиктивное банкротство (если оно подтвердится, должнику грозит ответственность вплоть до уголовной). Банкротство реальное характеризуется отсутствием возможности восстановить платежеспособность предприятия из-за реальных потерь капитала (отсюда и дано название). Реальная несостоятельность вызвана неэффективностью управления компанией. В данном случае предприятие признается арбитражным судом в соответствии с действующим законодательством. Банкротство временное характеризуется превышением актива баланса организации над его пассивом, либо наличием крупной дебиторской задолженности. Здесь есть большая доля вероятности восстановить платежеспособность должника при помощи специальных процедур, например, административное или внешнее управление (его сущность будет раскрыта чуть позже). Что касается преднамеренного или умышленного банкротства, то следует подчеркнуть, что оно преследуется по закону, поскольку характеризуется умышленным доведением организации ее руководством до несостоятельности посредством расхищения его имущества3. Банкротство фиктивное также преследуется законом. Оно отличается заведомо ложным объявлением о несостоятельности за счет утаивания активов для погашения долгов. Это делается с целью предоставления кредиторами различных отсрочек, рассрочек платежей по обязательствам. Рассмотрим теперь саму процедуру банкротства. Дела о банкротстве подвергаются рассмотрению Арбитражным Судом. Сам процесс банкротства достаточно сложен и длителен. Однако заявление о признании банкротом должно быть рассмотрено не позднее, чем через семь месяцев с даты его обращения. Таким образом, смысл процедуры банкротства содержится в следующем: в случае отсутствия возможности у должника расплатиться по обязательствам, он передает свои активы кредиторам для реализации в счет погашения задолженности, либо проводятся специальные мероприятия в отношении него с целью восстановления платежеспособности и, следовательно, погашения его долгов. Нельзя забывать, что процедура банкротства достаточно сложный и противоречивый процесс, отнимающий большое количество сил и времени. Поэтому чтобы не пришлось столкнуться с проблемой несостоятельности и поиском путей по реабилитации, владельцам предприятий следует соблюдать меры по предупреждению банкротства: 1. Строгий контроль над деятельностью и компетенцией органов управления организацией; 2. Выделение средств на развитие и функционирование маркетинговых служб; 3. Отказ от накопления дебиторской задолженности и ее своевременное взыскание; 4. Проверка и контроль ведения бухгалтерской и иной финансовой отчетности; 5. Ведение промежуточной финансовой отчетности; 6. Наличие антикризисного финансового менеджмента; 7. Привлечение инвесторов; 8. Непрерывный поиск путей получения дополнительных доходов (помимо доходов от основной деятельности) за счет инвестирования проектов, продажи ненужных основных фондов, предоставления займов и ссуд и других. 9. Диверсификация производства; 10. Оперативный отказ от убыточного вида деятельности; 11. Поиск и применение ресурсосберегающих технологий4. Выполнение всех вышеперечисленных действий позволит любому владельцу или управляющему предприятием быть в курсе событий, происходящих касаемо его деятельности. Это позволит оперативно принимать управленческие решения во избежание неудач и быстрой адаптивности к стремительно изменяющейся рыночной среде, ведь лучше проблему несостоятельности предупредить, чем встретиться с ней в лицо и искать пути ее решения. |