Практика Финансы и кредит. Отчет по результатам производственной практики практики по получению профессиональных умений и опыта профессиональной деятельности (рассред.)

Скачать 6.32 Mb. Скачать 6.32 Mb.

|

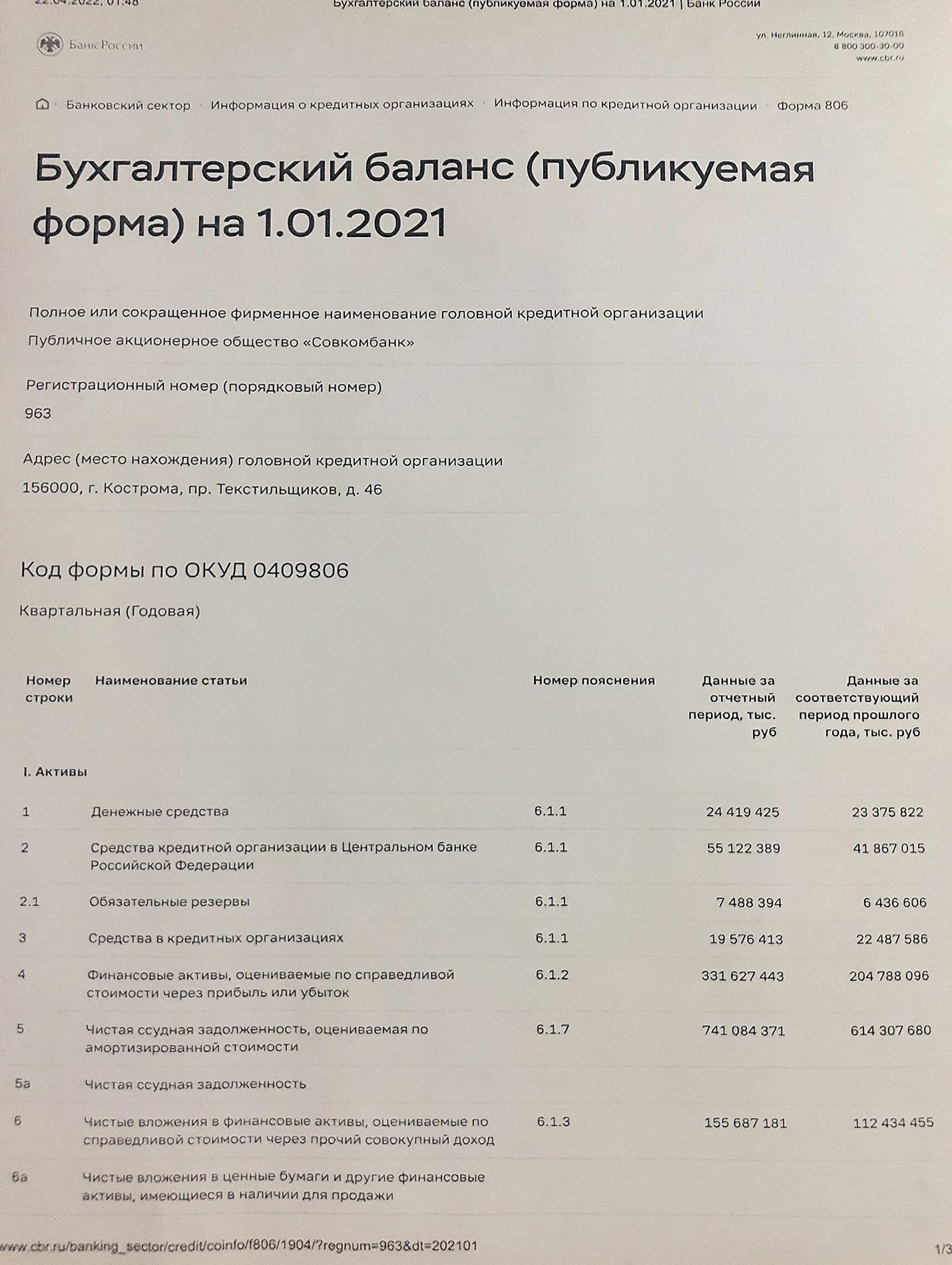

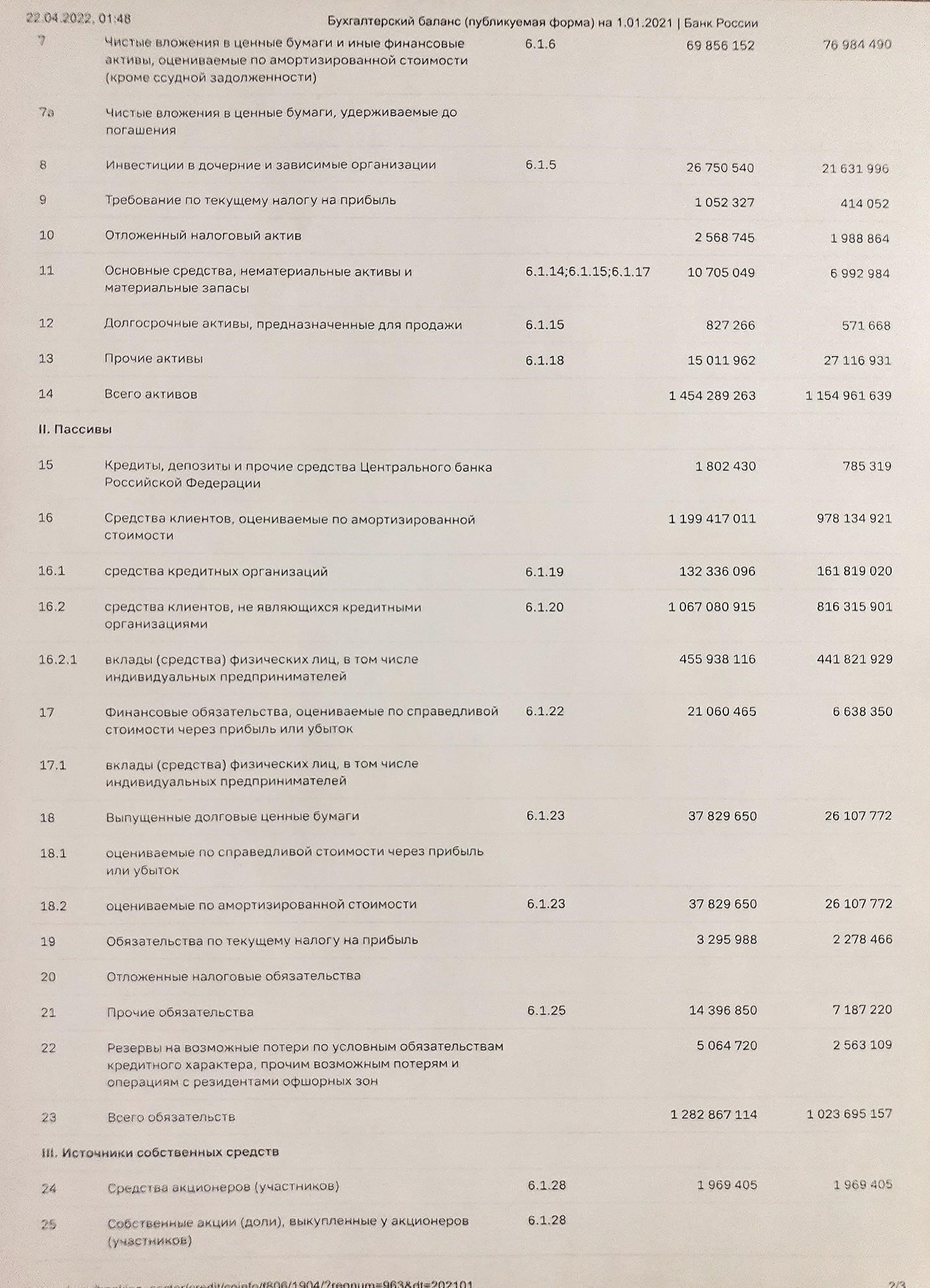

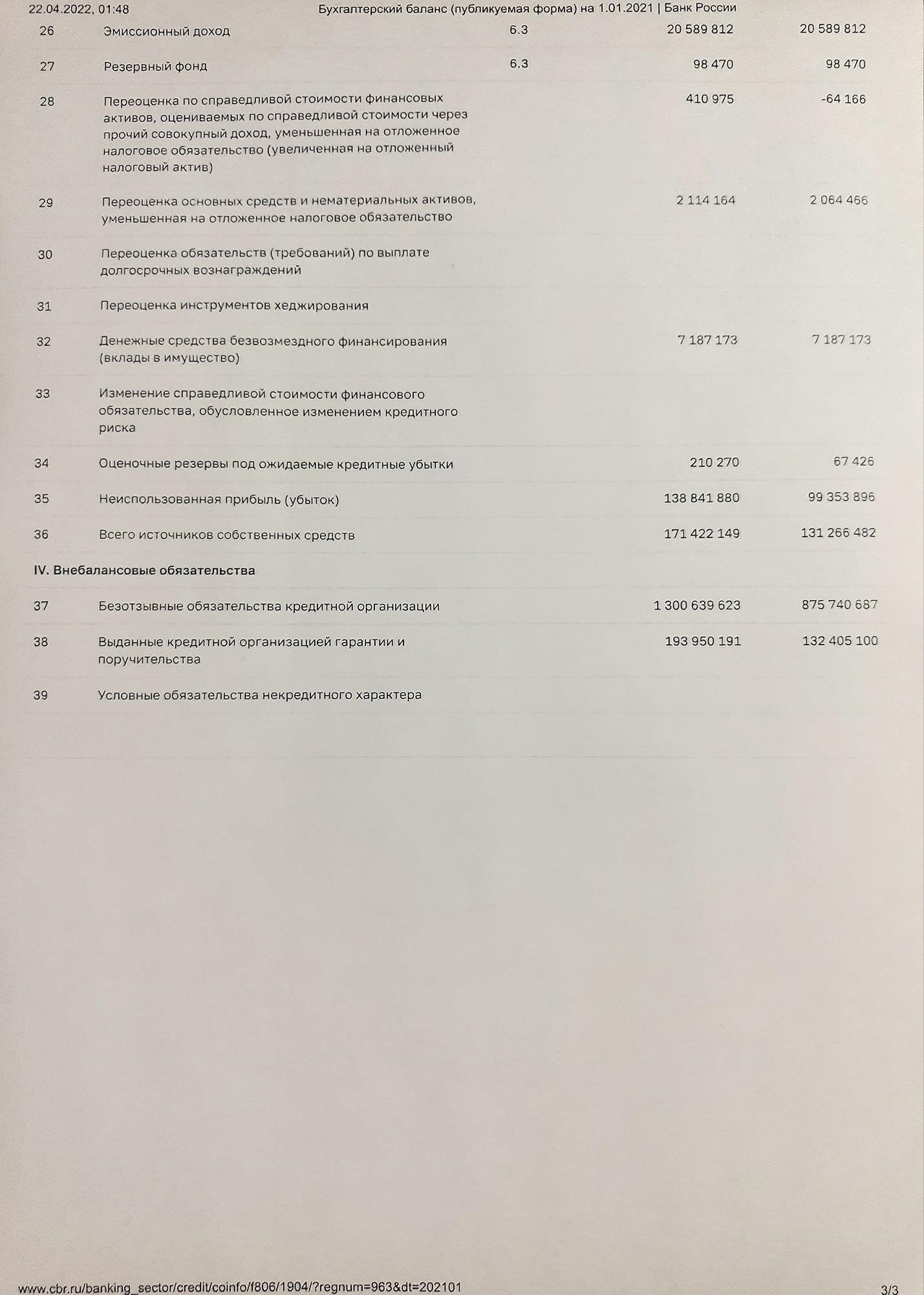

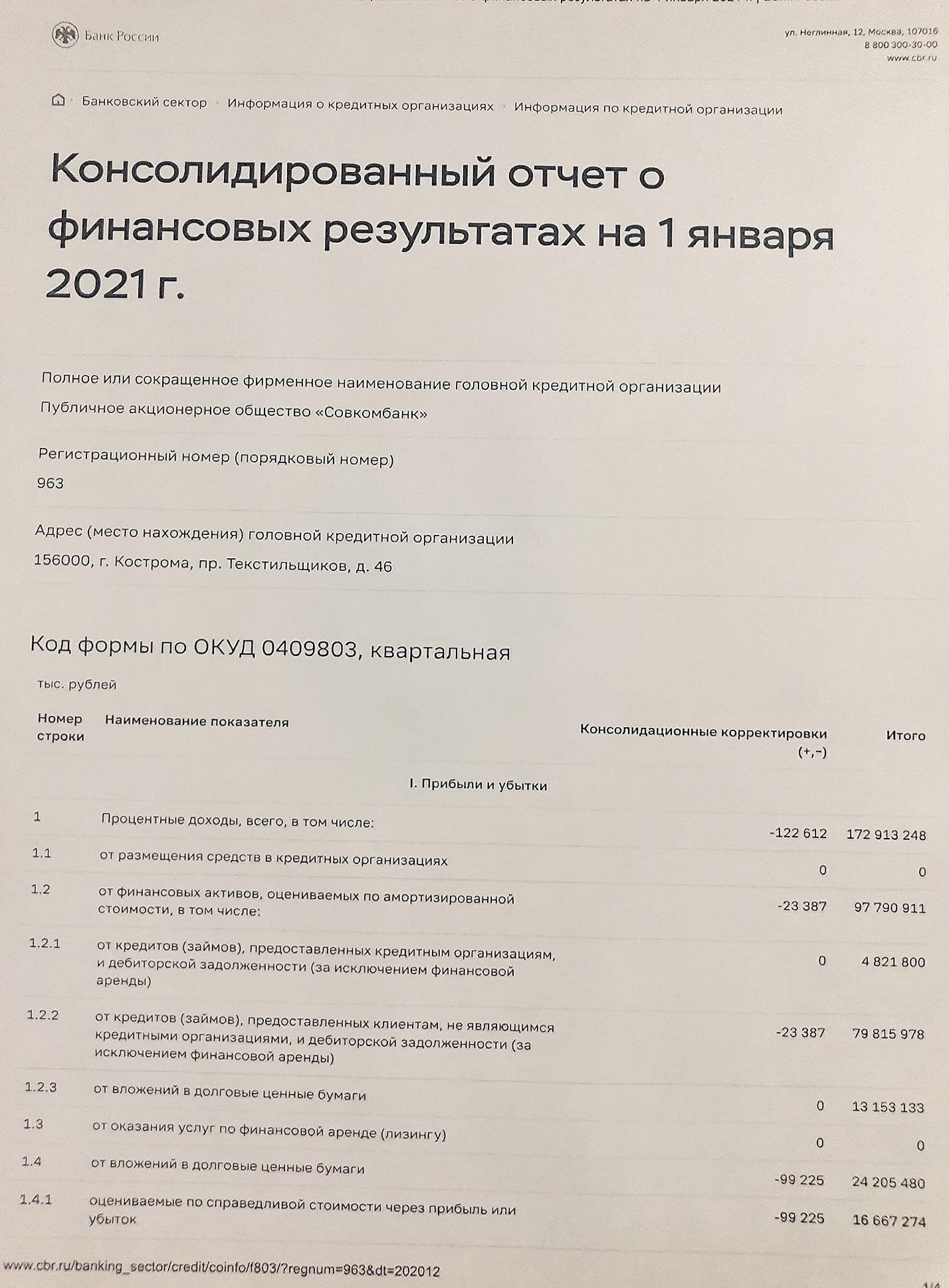

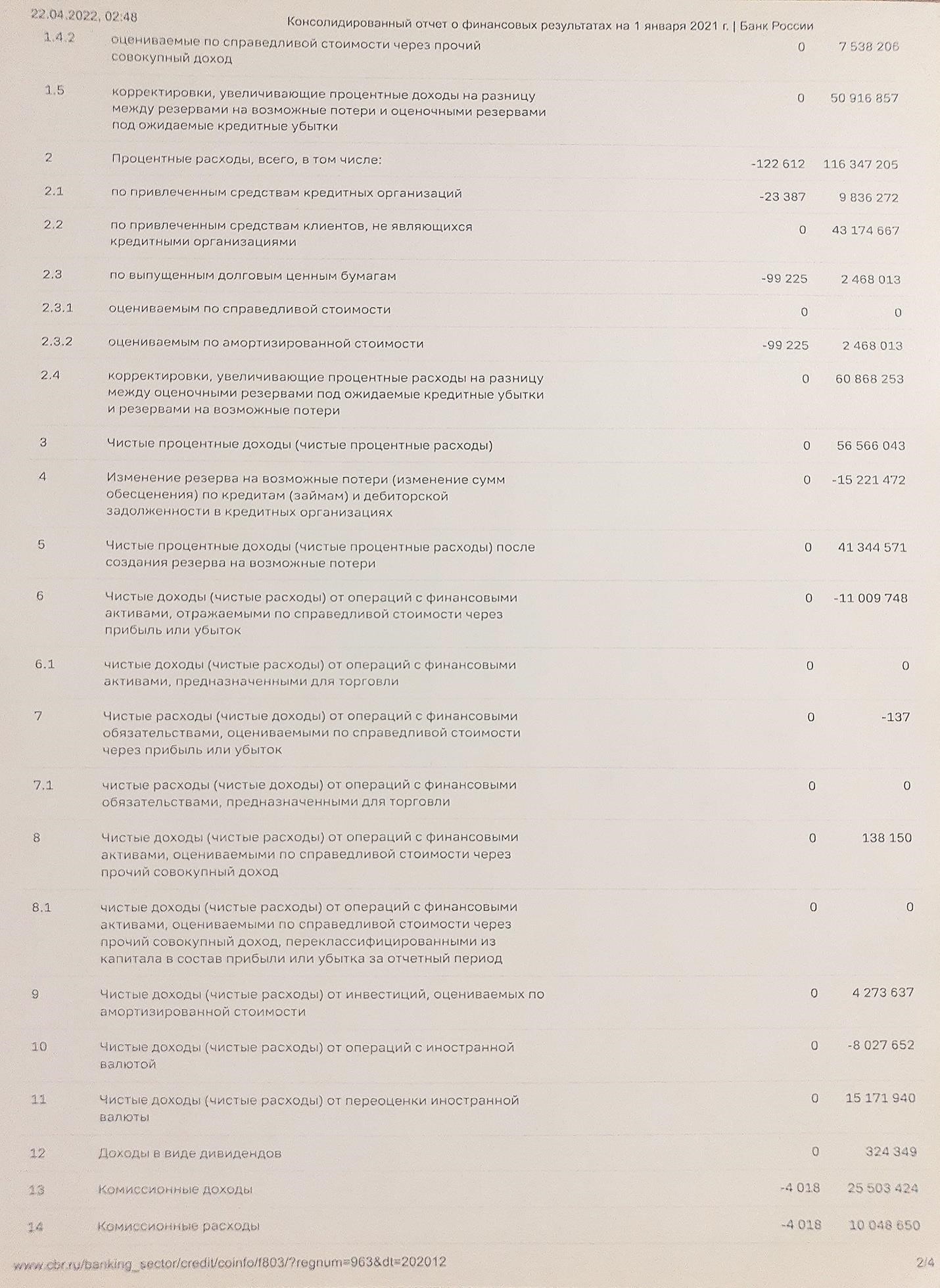

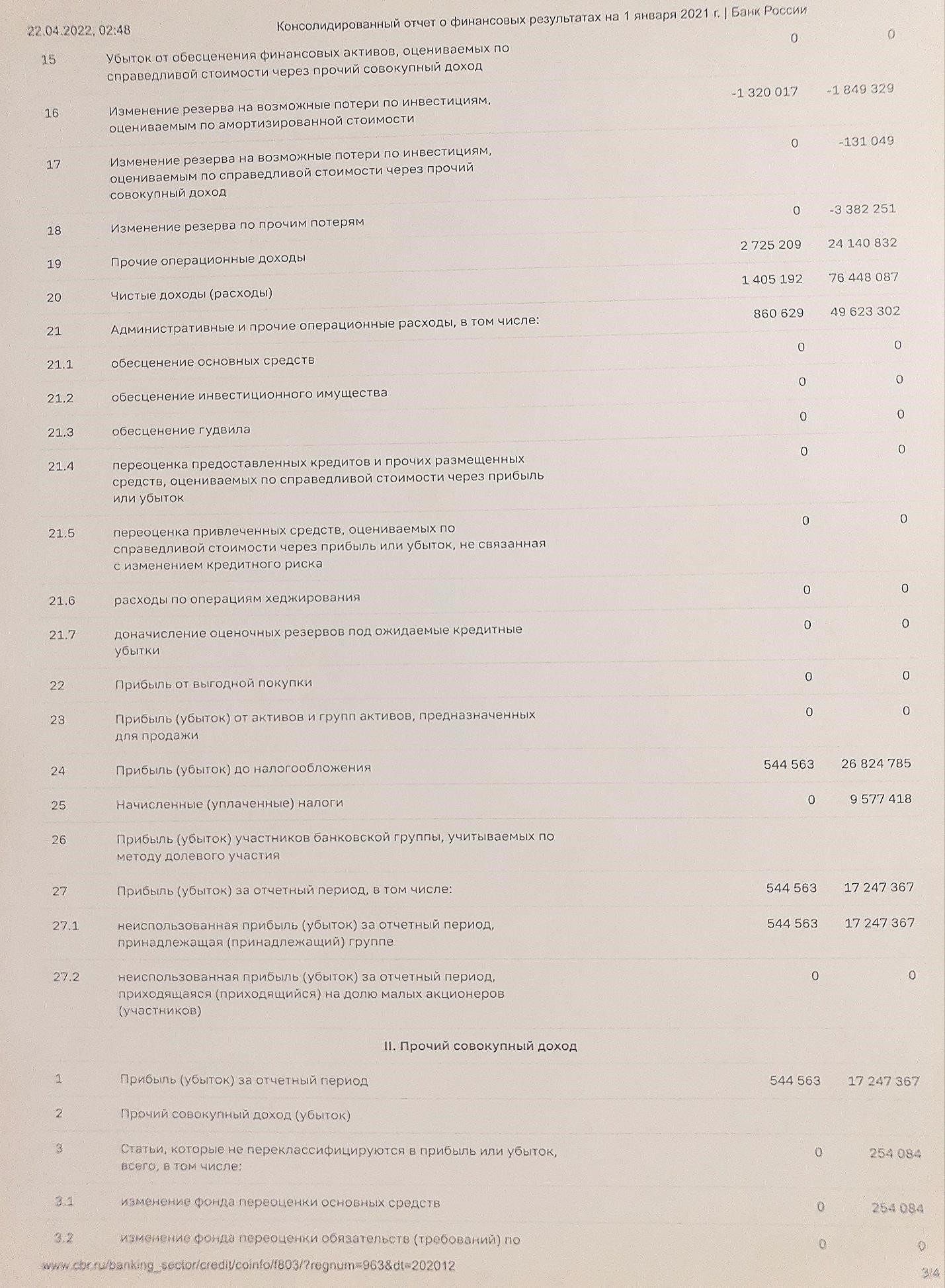

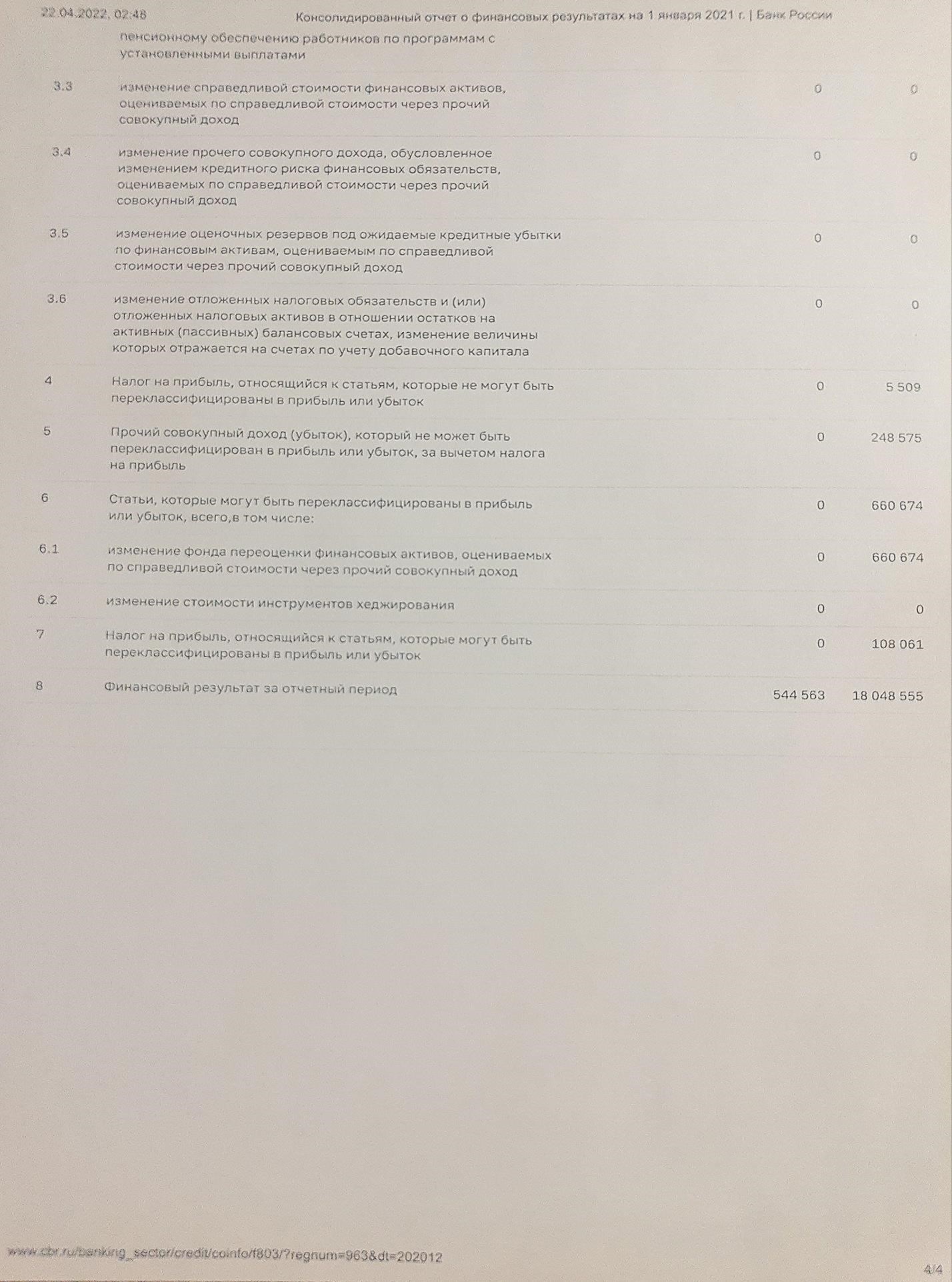

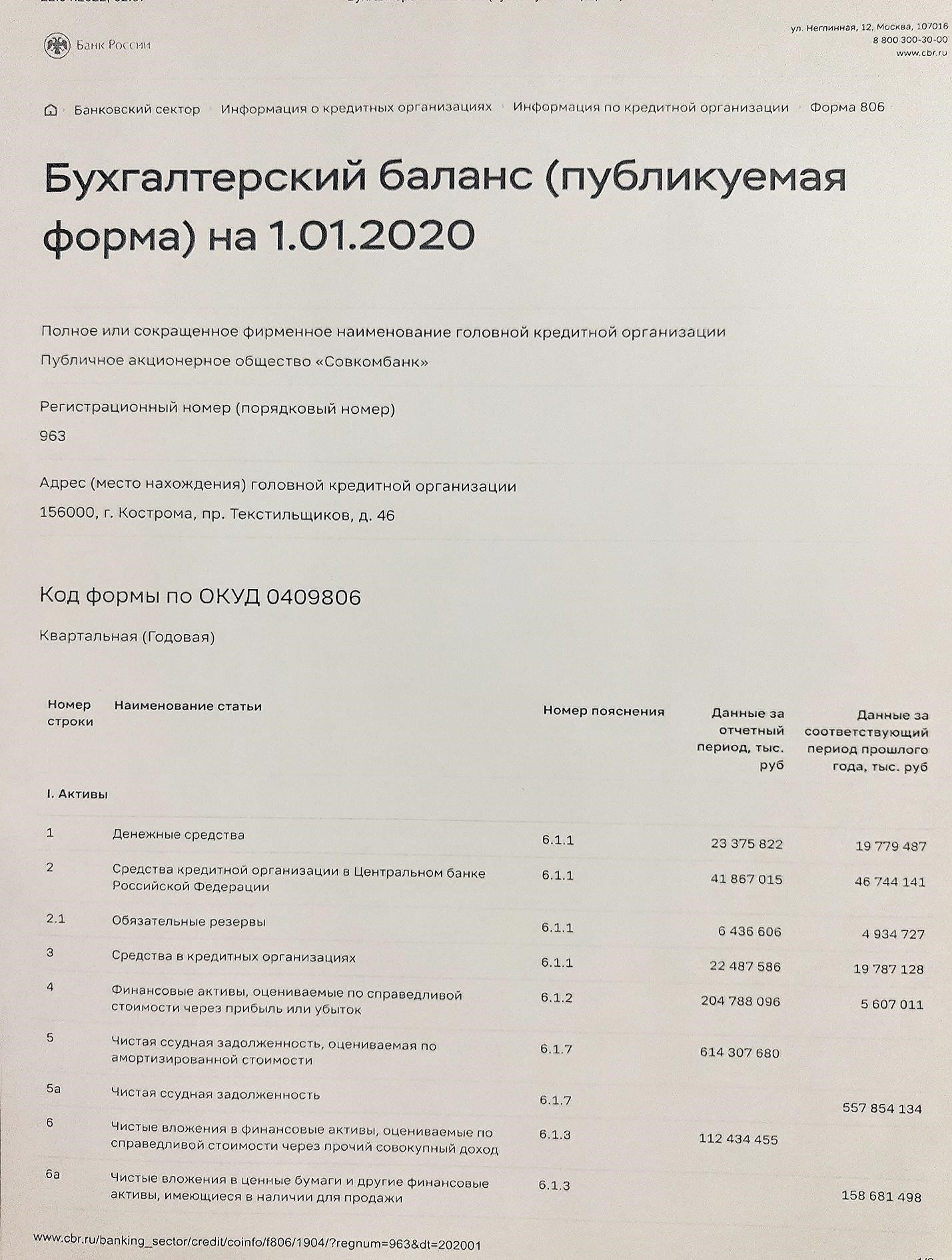

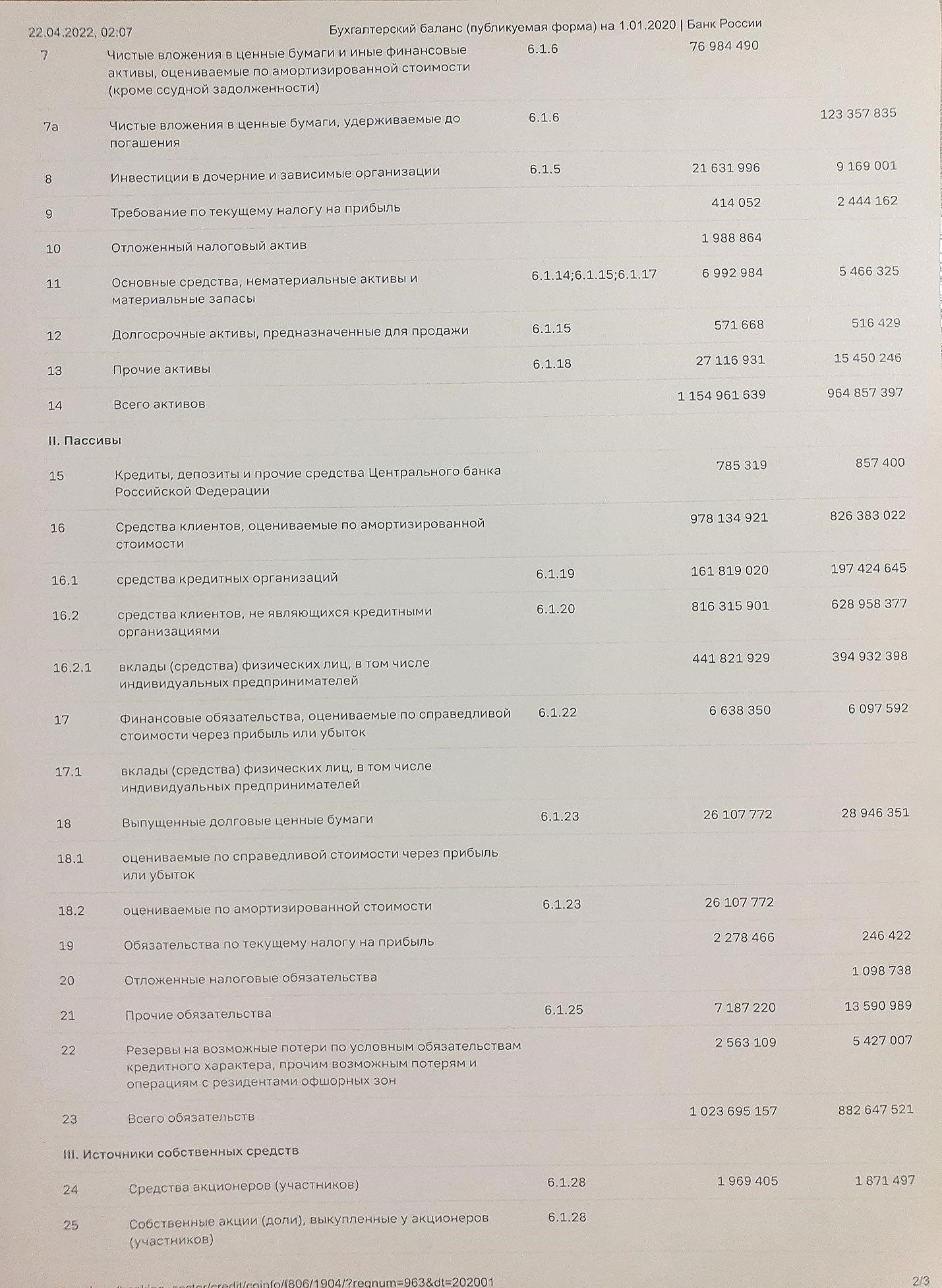

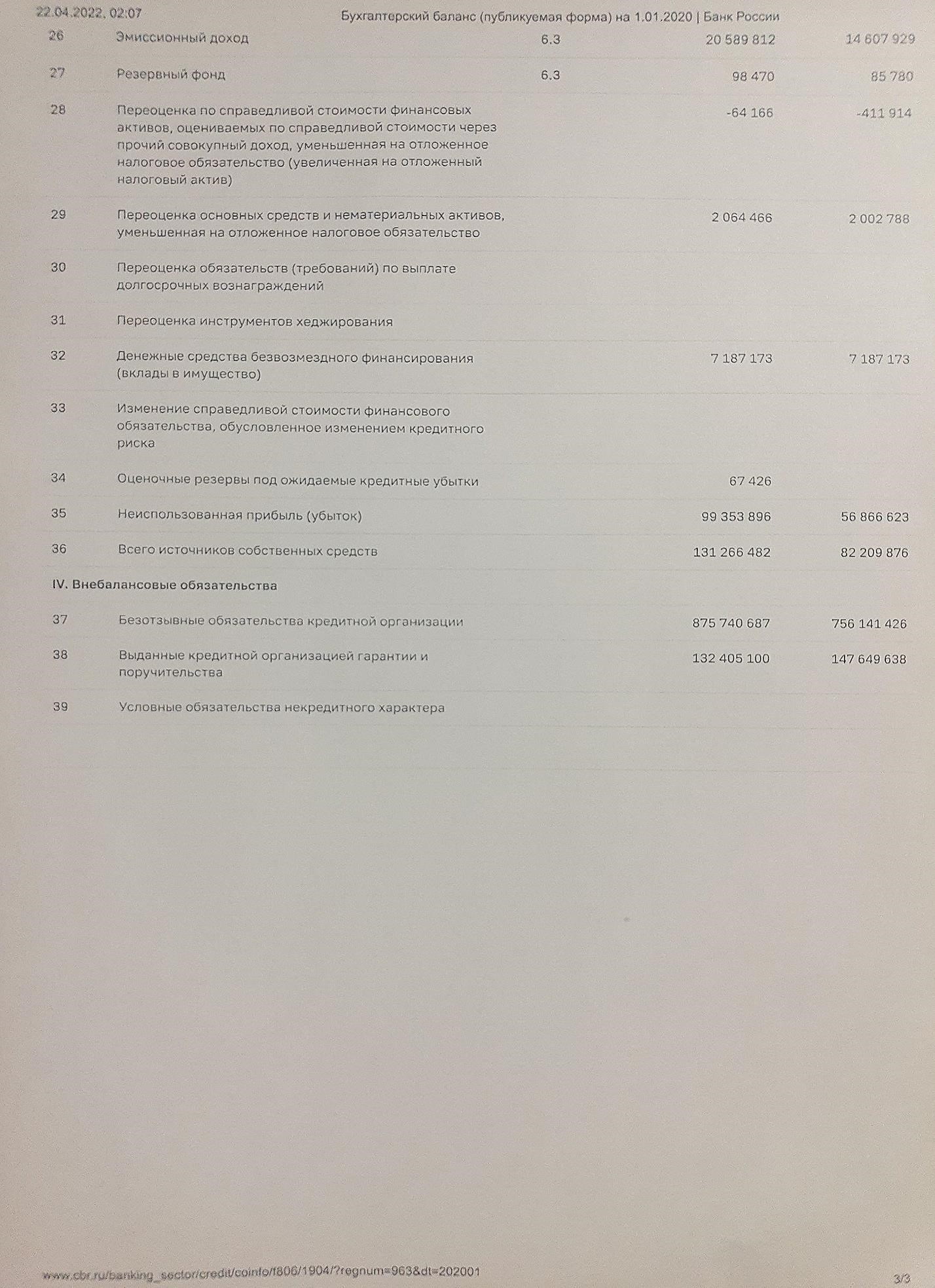

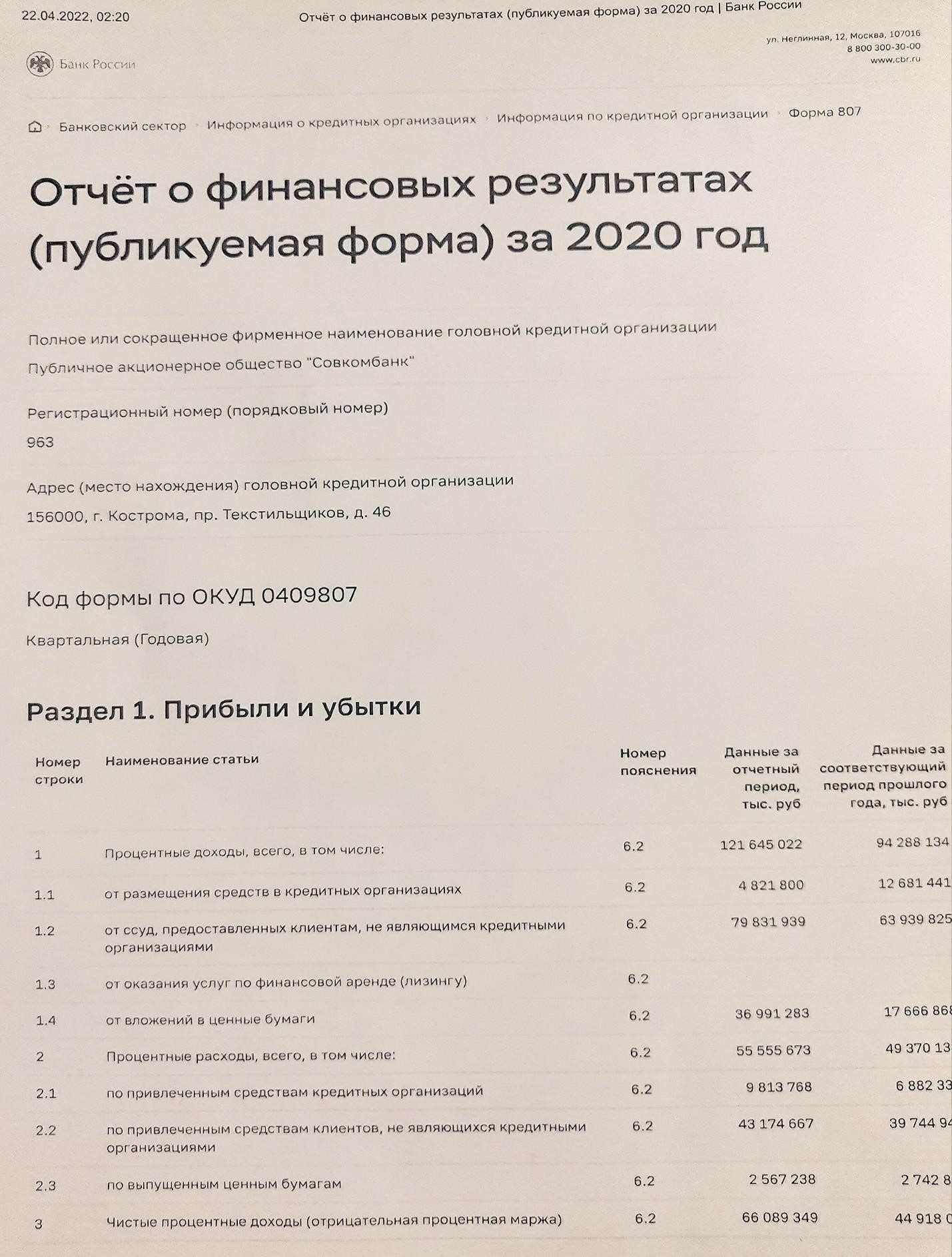

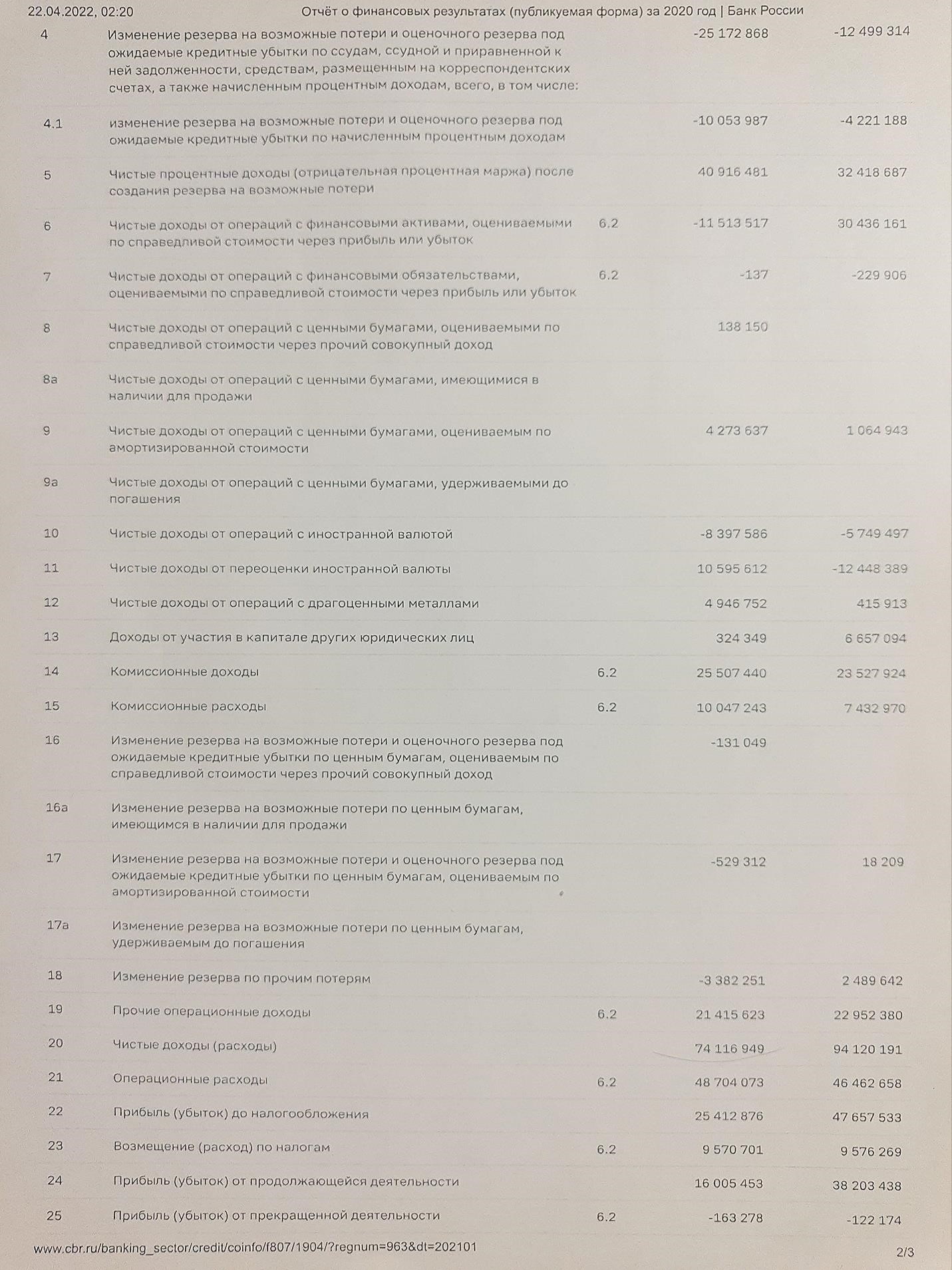

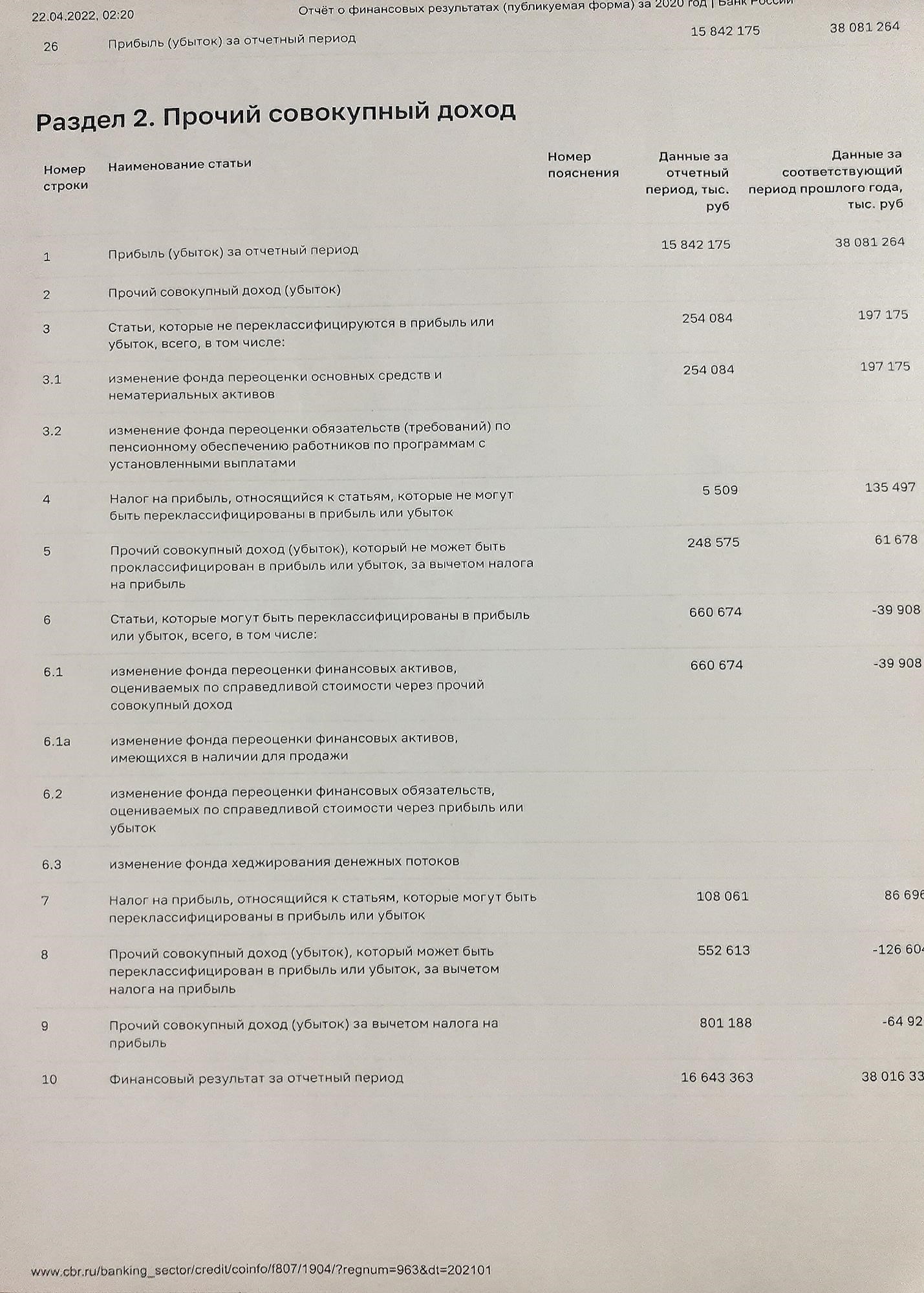

ЗаключениеКредитование физических лиц – одна из ведущих видов деятельности ПАО «Совкомбанк». Об этом свидетельствует наибольший удельный вес ссуд, выданные физическим лицам, в общем кредитном портфеле. Их удельный вес снизился с 63% в 2021 г. до 52% в 2022 г. Объем кредитного портфеля физических лиц вырос в 2022 г. по сравнению с 2020 г. в 3,5 раза. В кредитном портфеле физически лиц снизилась существенно доля потребительского кредитования и выросла доля автокредитов. Рост ссудной задолженности физических лиц сопровождается ростом просроченной задолженности и ростом резервов под кредитные убытки. Рост резервов отвлекает средства от их активного использования для получения прибыли, а наличие просроченной задолженности создает проблему ликвидности. В связи с этим управление кредитованием физических лиц на всех этапах движения ссуженной стоимости является важным. На первом этапе важен отбор заемщика для предоставления кредита и, следовательно, эффективная оценка кредитоспособности заемщика. В настоящее время существуют четыре группы методов оценки кредитоспособности заемщика – физического лица: оценка кредитоспособности по уровню платежеспособности (дохода); оценка кредитоспособности по кредитной истории; скоринговая (балльная) оценка кредитоспособности; андеррайтинг. При оценке кредитоспособности физического лица в ПАО «Совкомбанк» используется скоринговая методика, разработанная специалистами банка. У нее есть плюсы и минусы. Предлагается усовершенствовать методику скоринговой оценки посредством расчета ожидаемого дохода заемщика, на основании которого исчисляются свободный доход, а затем – максимальный лимит кредитования. Поскольку рост кредитных рисков и ухудшение качества кредитного портфеля во многом связаны с ситуацией в экономике и ее отдельных отраслях, предлагаемые корректировки могли бы заключаться в уточнении показателей касающихся коэффициентов, соответствующих месту работы заемщика и выполняемым им обязанностям. Эти изменения снизили бы при прочих равных условиях коэффициент, на который корректируется заявленный заемщиком доход и, соответственно, уменьшили бы пороговые значения лимитов кредитования, что повысило бы требования к кредитоспособности заемщика. Для совершенствования системы оценки кредитоспособности заемщиков-физических лиц ПАО «Совкомбанк» рекомендуется автоматизация данного процесса. Для банка целесообразно внедрение системы "EGAR Scoring", разработанной специалистами международной компании "EGAR Technology". Список использованных источников Архипова, А. Зарубежные методы анализа кредитоспособности / А. Архипова // Экономика и социум. - 2022. - №1 (14). - С. 15 - 17. Боровченко, А. О. Рынок кредитования физических лиц в России: современное состояние и проблемы / А. О. Боровченко, А. А. Уксуменко // Международный журнал прикладных и фундаментальных исследований. – 2023. – № 6 Ендовицкий, Д. А. Анализ и оценка кредитоспособности заемщика: учебно-практическое пособие / Д. А. Ендовицкий, И. В. Бочарова. - Москва: КноРус, 2022. - 234 с. Лаврушин, О. И. Банковское дело: современная система кредитования: учебное пособие / О. И. Лаврушин. - Москва: КНОРУС, 2019. - 264 с. Мальцев, Э. В. Скоринговые системы в кредитовании физических лиц / Э. В. Мальцев // Банковский ритейл.- 2022.- № 1.- С. 1. Ольшаный, А. И. Банковское кредитование: российский и зарубежный опыт / А. И. Ольшаный. - Москва: Финансы и статистика, 2020. - 352 c. О потребительском кредите (займе): федеральный закон от 21 декабря 2020 № 353-ФЗ (в ред. от 21.07.2021) – Доступ из справ.- правовой системы Консультант плюс. Пожидаева, Т. А. Анализ финансовой отчетности: учебное пособие / Т. А. Пожидаева. - Москва: КНОРУС, 2021.- 320 с. Просалова, В. С. Проблемы оценки кредитоспособности клиентов коммерческих банков / В. С. Просалова.- Владивосток: Изд. ВГУЭС, 2019.- 180 с. Руденко, Т. А. Понятие и принципы банковского кредитования физических лиц / Т. А. Руденко // Молодой ученый. - 2022. - № 11. - С. 1106 - 1107. Савинов, О. Г. О многообразии форм кредита физическим лицам / О. Г. Савинов // Вестник Самарского государственного экономического университета. - 2019. - № 6 (92). - С. 91 – 95. Скиба, С. А. Современный подход к анализу платежеспособности клиента при кредитовании / С. А. Скиба // Научный журнал КубГУ.- 2019. №81(07).- С. 1-11. Бюллетень социально-экономического кризиса в России. Выпуск № 2, июнь 2022// Официальный сайт Правительства РФ [Электронный ресурс]. –Москва, 2023. – URL: http://ac.gov.ru/files/publication/a/5483.pdf. Закон о потребительском кредите: оправдались ли ожидания?// Форум юристов [Электронный ресурс] – Москва, 2023. – URL: http://forumyuristov.ru. Изменение условий банковского кредитования// Официальный сайт Банка России [Электронный ресурс].- Москва: Инф.-изд. центр Банка России, 2023. - URL: http://www.cbr.ru/statistics/?PrtId=sors. Крючков С.А. Оценка кредитоспособности заемщика. Основные показатели оценки [Электронный ресурс].– Москва, 2023. - URL: ttp://www.tusur.ru/filearchive/reports-magazine/2004-9-1/208.pdf. Процентные ставки по кредитам в 2022 году [Электронный ресурс].- Москва, 2023.- URL: http://probanki-info.ru/protsentnyie-stavki-po-kreditam-v-2022-godu/ Развитие банковского рынка в 2021–2022 годах [Электронный ресурс]. - Москва, 2023. - URL: http://raexpert.ru/ Сытник, М. М. Рынок банковского кредитования в РФ: аналитический аспект [Электронный ресурс]. - Москва, 2023. - URL http://research-journal.org О банках и банковской деятельности: федеральный закон от 02.12.1990 № 395–1 (в ред. от 03.07.2023 №362-ФЗ) // Собрание законодательства РФ.- 05.02.1996.- № 6.; ст. 492; 27.04.2022.- № 17.- (часть IV), ст. 2473.– Доступ из справ.- правовой системы Консультант плюс. Гражданский Кодекс Российской Федерации ( часть вторая) от 26 января 1996 г. № 15-ФЗ (в ред. от 23.05.2023 № 146-ФЗ)– Доступ из справ.- правовой системы Консультант плюс. Приложение А Бухгалтерский баланс за 2021 год  Рисунок А.1 - Бухгалтерский баланс за 2021 год Продолжение Приложения А  Рисунок А.2 - Бухгалтерский баланс за 2021 год Продолжение Приложения А  Рисунок А.3 - Бухгалтерский баланс за 2021 год Приложение Б Отчет о финансовых результатах за 2021 год  Рисунок Б.1 - Отчет о финансовых результатах за 2021 год Продолжение Приложения Б  Рисунок Б.2 - Отчет о финансовых результатах за 2021 год Продолжение Приложения Б  Рисунок Б.3 - Отчет о финансовых результатах за 2021 год  Рисунок Б.4 - Отчет о финансовых результатах за 2021 год Приложение В Бухгалтерский баланс за 2020 год  Рисунок В.1 - Бухгалтерский баланс за 2020 год Продолжение Приложения В  Рисунок В.2 - Бухгалтерский баланс за 2020 год Продолжение Приложения В  Рисунок В.3 - Бухгалтерский баланс за 2020 год Приложение Г Отчет о финансовых результатах за 2020 год  Рисунок Г.1 - Отчет о финансовых результатах за 2020 год Продолжение Приложения Г  Рисунок Г.2 - Отчет о финансовых результатах за 2020 год Продолжение Приложения Г  Рисунок Г.3 - Отчет о финансовых результатах за 2020 год |