Практика Финансы и кредит. Отчет по результатам производственной практики практики по получению профессиональных умений и опыта профессиональной деятельности (рассред.)

Скачать 6.32 Mb. Скачать 6.32 Mb.

|

2 Анализ кредитного портфеля физических лиц ПАО «Совкомбанк»Для того чтобы оценить эффективность кредитной политики банка, необходимо проанализировать его кредитный портфель. Кредитный портфель – это характеристика структуры и качества ссуд, классифицированных по определенным критериям: видам, отраслям. Структура кредитного портфеля определяется спецификой сектора рынка, который обслуживает Банк. Размер Банка является ключевым фактором, влияющим на структуру кредитного портфеля, особенно размер собственного капитала Банка, который определяет предельную сумму кредита, предоставляемого одному заемщику. Кредитный портфель подвергается внешнему регулированию со стороны Центрального Банка Российской Федерации, а также внутреннему – со стороны руководства кредитной организации. [13] Рассмотрим структуру кредитного портфеля ПАО «Совкомбанк» за анализируемый период. Результаты анализа представим в таблице 2.1. Таблица 2.1 – Динамика и структура кредитного портфеля на 31.12. с 2020 г. по 2022 ПАО «Совкомбанк» В млн руб.

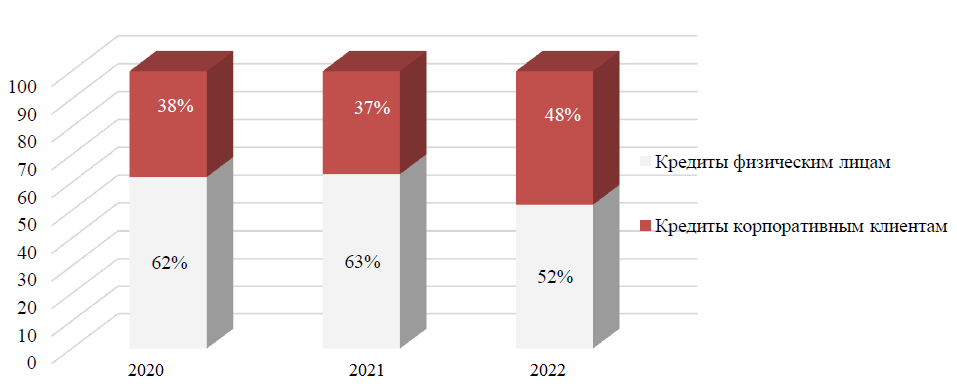

Анализ динамики кредитного портфеля (табл. 1.5) показывает, что общий размер кредитного портфеля в 2021 г. по сравнению с 2020 г. увеличился на 114 826 млн руб., темп прироста составил 117,27%. Увеличение произошло за счет увеличения кредитов физическим лицам на 120% и юридическим лицам на 113%. В 2022 году сумма кредитного портфеля, по сравнению с предыдущим годом, увеличилась на 84%. Увеличение произошло за счет увеличения кредитов, выдаваемых физическим лицам на 50%, и юридическим лицам на 142%. Анализируя структуру кредитного портфеля ПАО «Совкомбанк» следует отметить, что наибольший удельный вес занимают ссуды, выданные физическим лицам. Их удельный вес составил в 2021 г. 63%, по сравнению с 2020 г. увеличился на 1 п.п., а уже в 2022 году их удельный вес составил 52% (рисунок 2.1).  Рисунок 2.1 – Структура кредитного портфеля ПАО «Совкомбанк» за 2020-2022 гг., % Доля кредитов, выданных корпоративным клиентам, увеличилась и составила в 2022 г. 48%. По проведенному анализу по темпам прироста можно сделать вывод в целом, что Банк стал работать более эффективно. Кредитование физических лиц в ПАО «Совкомбанк» осуществляется по четырем основным направлениям – потребительское, ипотечное, автокредитование и кредитные карты. Результаты проведенного анализа представлены в таблице 2.2. Таблица 2.2 – Динамика структуры кредитного портфеля физических лиц ПАО «Совкомбанк» на 31.12. с 2020 г. по 2022 гг. В млн руб.

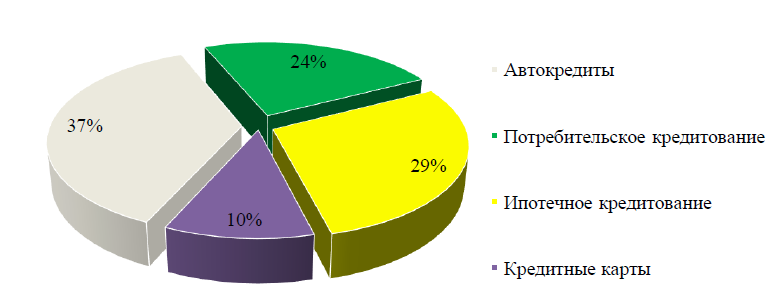

По данным таблицы 1.6 видно, что за анализируемый период общая сумма кредитования физических лиц в 2021 г. резко увеличивается на 73 224 млн руб., в 2022 г. на 67 528 млн руб. В 2021 г. отмечается рост кредитования по всем направлениям. На конец 2022 г., наблюдается прирост ипотечного кредитования на 104,76%, потребительского кредитования на 8,08%, кредитов по кредитным картам на 159,62%, автокредиты на 39,61%. Темп прироста всех кредитов физических лиц на 2021 г. по сравнению с 2020 г. составил 120,07%. В 2022 г. в сравнении с прошлым годом на 50,32%. Снижение темпа роста вызвано ужесточением требований Центрального Банка Российской Федерации к качеству кредитного портфеля, как следствие ужесточение условий в банке и требований к клиентам. Выросли процентные ставки в целях увеличения доходности. [18] Если ранее в выдаче кредитных карт был очень низкий процент отказа, то сейчас проверка клиента на всех стадиях очень подробная, чтобы как можно больше снизить и предотвратить дефолтность. Анализируя структуру кредитного портфеля физических лиц можно отметить, что наибольшую долю в 2022 г. занимает автокредитование, но его удельный вес нестабильный: в 2020 г. – 23,74%, 2021 г. – 40,02%, 2022 г. – 37,17% (рисунок 2.2).  Рисунок 2.2 – Структура кредитного портфеля физических лиц ПАО «Совкомбанк» на 31.12. 2022 г, % В тоже время наблюдается снижение удельного веса потребительского кредитования: в 2020 г. – 66,59%, в 2021 г. – 32,82%, в 2022 г. – 23,60%. Рост удельный веса произошел у кредитных карт, на 31.12.2022 г. составил 10,58%, а также у ипотечного кредитования с 21,03% в 2021 г. до 28,65% в 2022 г. В общем, по ПАО «Совкомбанк» объем выданных кредитов физическим лицам увеличивается за счет блока автокредитов и ипотечного кредитования. Многие эксперты в области кредитования утверждают, что с увеличением кредитов, увеличивается и просроченная задолженность по ним. Анализ динамики просроченной задолженности по выданным кредитам представлен в таблице 2.9. Таблица 1.7 – Динамика просроченной задолженности по выданным ПАО «Совкомбанк» за 2020-2022 гг. В млн руб.

Анализируя данные таблицы, видим, что в 2020 – 2021 гг. наблюдается увеличение объема выданных кредитов и рост просроченной задолженности физических и корпоративных клиентов. [16] Темп прироста просроченной задолженности корпоративных клиентов в 2021 г. по сравнению с 2020 г. составил 179,1%, у физических лиц – 89,71%. За период 2021 – 2022 гг. наблюдается увеличение просроченной задолженности по корпоративным клиентам на 158,82%, однако, по кредитам физическим лицам просроченная задолженность имеет меньший темп прироста по сравнению с 2021 годом – 50,32%. Для дальнейшей эффективной работы по взысканию проблемной задолженности, сформированной в течение рабочего периода, в ПАО «Совкомбанк» на 2023 г. были внедрены следующие мероприятия: Проведена переоценка залогового обеспечения портфеля кредитов корпоративных клиентов, по кредитам «под наблюдением», разработаны планы мероприятий по работе с задолженностью. Разработана новая редакция регламента по работе с проблемной задолженностью. К работе с просроченной задолженностью по обзвоне должников подключены (на сроке просрочки более 30 дней) сотрудники Службы экономической безопасности и режима Управления Безопасности. Изменены подходы Банка к кредитованию корпоративных клиентов в форме овердрафта: необеспеченный лимит снижен до 30% и предоставляется только высоконадежным заёмщикам, по остальным овердрафтам выставлены требования предоставления залога. Изменена залоговая политика Банка: уменьшены залоговые коэффициенты, обновлен стоп-лист не принимаемого к залогу имущества, увеличены первоначальные взносы по ипотеке и автокредитам. Проведена реструктуризация ссуд, в основном, в части увеличения сроков кредитных договоров, изменения графиков погашения, предоставления отсрочек платежей по основному долгу. Рост просроченной задолженности всегда сопровождается ростом доли резервов по всему кредитному портфелю. Проведем анализ сформированного резерва по кредитному портфелю за анализируемый период. Результаты анализа представлены в таблице 2.3. Таблица 2.3– Динамика сформированного резерва по кредитному портфелю ПАО «Совкомбанк» В млн руб.

В том числе по кредитам корпоративным клиентам доля увеличилась на 0,19 процентных пункта в 2022 г. по сравнению с 2021 г., по кредитам физических лиц на 1,5 процентных пункта. Качество кредитного портфеля можно оценить с помощью показателей риска кредитного портфеля, к которым относится: – доля просроченной задолженности в кредитном портфеле банка; – коэффициент резерва (К. резерва = РВПС/ КП) – коэффициент риска (К. риска= (КП-РВПС) / КП) (таблица 2.4). Таблица 2.4 – Показатели качества кредитного портфеля ПАО «Совкомбанк» за 2020-2022 гг. В %

Анализируя данные таблицы 2.4 видим, что доля просроченной задолженности в кредитном портфеле на анализируемый период снизилась на 0,09 процентных пункта и составила на 31.12.2022 г. 3,2%. Снижение доли просроченной задолженности является положительным фактором, говорящим об улучшении качества кредитного портфеля. Коэффициент резерва за 2020 – 2022 гг. увеличился на 0,01 пункта и составил 0,05%, что является отрицательным моментом, так как чем выше значение данного показателя, тем ниже качество кредитного портфеля, но этот вывод не одназначен, все зависит от ситуации. [19] Коэффициент риска кредитных операций за анализируемый незначительно снизился на 0,01 пункта и составил 0,95%. Чем ближе значение данного показателя к одному, тем выше качество кредитного портфеля с точки зрения возвратности. Подводя итоги проведенного анализа кредитного портфеля ПАО «Совкомбанк» можно отметить положительные и отрицательные тенденции в развитии банка. К положительным тенденциям относится, во-первых, увеличение кредитного портфеля за 2022 г. темп прироста составил 84%, в абсолютных показателях 178 705 млн руб., так же увеличение доли кредитования физических лиц. В 2022 г. сумма кредитного портфеля, по сравнению с предыдущим годом, увеличилась на 141%. К отрицательным тенденциям относится некоторое ухудшение на конец 2022 г. качества кредитного портфеля банка, увеличение просроченной задолженности и величины резервов. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||